Опубликовано в журнале "Менеджмент в России и за рубежом" №3 год - 2006

зав. кафедрой бухгалтерского

учета и аудита Московского

гуманитарно-экономического института

В системах управления выделяют два вида проблем: организация не достигает поставленных целей; имеются неиспользованные рыночные возможности. Обе проблемы решаются путем инноваций. Самые действенные стратегии лидерства состоят в разработке новых и модификации существующих высокотехнологичных товаров и технологий их разработки и производства. В рамках таких стратегий возникает необходимость принятия логически связанной последовательности стратегических инновационных решений, отражающих этапы и элементы инновационной стратегии, влияющих на риски ее реализации. Это могут быть решения по поводу:

— выделения финансирования, определения целей и задач, предшествующих инновационному проекту исследований;

— исследования сегментирования рынка и выделения того сектора, на котором существует потенциальная возможность платежеспособного спроса;

— разработки облика и оценки полезности для потребителя предполагаемой инновации;

— разработки прогнозной оценки емкости сегмента рынка, разработки перечня источников риска, оценки потребного объема финансовых ресурсов;

— начала инновационного проекта, выделения необходимых для этого финансовых ресурсов, создания организационной структуры, распределения компетенции в принятии решений и ответственности;

— формулирования программного заявления инновационного проекта, оценки его соответствия миссии организации;

— формулирования программного заявления разработки системы стратегического управления инновационного проекта;

— разработки системы стратегического управления инновационным проектом.

Инновационную деятельность сегодня логично рассматривать как непрерывный процесс. При этом всю деятельность предприятия можно разделить (произведя декомпозицию) на совокупность скоординированных по выделяемым ресурсам, во времени и пространстве инновационных проектов предприятия. Назовем это процессно-продуктовым подходом к инновационной деятельности.

Назовем инновационным проектом:

1) комплекс связанных между собой мероприятий и действий, направленных на достижение определенного набора целей, охватывающих все этапы жизненного цикла объекта инноваций, то есть новых или усовершенствованных товара, услуги, технологии, отличающихся от известных новым качеством – спецификой, которая позволяет удовлетворять существующие потребности в большей мере или с предпочтительными показателями эффекта в условиях индустриального общества и новые потребности в условиях постиндустриального общества на традиционном или новом сегменте рынка;

2) систему организационно-правовых, расчетно-финансовых, конструкторских, технологических и методических документов, необходимых для осуществления и регламентирующих действия по разработке, производству, реализации инновационных товаров, услуг, технологий;

3) систему вложения ресурсов в получение продукта (товара или услуги), обладающего новым полезным для потребителя качеством, с одной из следующих целей или их комбинацией: достижением конкурентных или стратегических преимуществ; решением социальных проблем; извлечением прибыли.

После формулировки миссии организации и программного заявления инновационного проекта стремятся сформулировать его цель, синтезировать критерии оценки эффективности.

Если окажется, что цель или критерий функционирования исследуемой системы стратегического управления сформулированы неправильно, то инновационная деятельность не может быть успешной. Подсистема целеполагания системы стратегического управления инновационным проектом должна позволять осуществлять: синтез целей, проверку цели на соответствие предъявляемым требованиям, декомпозицию целей (например, в форме графического дерева целей), формализацию целей в виде критериев оценки эффективности как всего инновационного проекта, так и процесса управления этим проектом.

Целью называют идеальное состояние объекта или системы управления в будущем [4]. Цель определяет то, ради чего создают систему. Она может быть представлена как системное объединение текущего состояния и роли инновационного проекта. Если называть ролью инновационного проекта в деятельности предприятия те результаты, которые предполагается получить после реализации этого решения в фиксированном периоде времени, то роль системы стратегического управления инновационной деятельностью предприятия – это то, что позволяет достигнуть использование данной системы в рамках исследуемого инновационного проекта.

Нужно учитывать известное положение о том, что цель всегда лежит вне системы. Она отражает реакцию среды на систему. Качество цели может определять роль, эффективность, затраты, риски. Перечислим известные требования к целям [2]:

— они должны быть недвусмысленно сформулированы и понятны исполнителям. Неуспешна инновационная деятельность, у которой нет ясных целей;

— цель должна быть измеряема;

— цель должна иметь сроки исполнения;

— цель должна мотивировать действия исполнителя в необходимом для ее достижения направлении;

— цели организации и отдельных групп исполнителей должны быть совместимы;

— цель должна формализоваться в критерии;

— должна быть возможность корректировать цель при изменении условий или состояния объекта, внешней среды, системы управления.

Формулирование целей инновационного проекта – процесс очень сложный. Формальных методов синтеза целей не существует. Процесс формулировки целей носит эвристический характер. Для коммерческих организаций, заинтересованных в максимизации прибыли, основной целью любой инновации является получение прибыли в процессе реализации инновационного инвестиционного цикла. В литературе различают три типа организационных целей: официальные, оперативные, операционные [4, 2].

Официальные цели определяют общее назначение организации, декларируются в ее Уставе или Положении, их публично заявляют руководители. Официальные цели объясняют миссию организации, имеют внешнюю направленность и выполняют важную защитную функцию, создавая организации соответствующий имидж. Они должны отражаться в программном заявлении инновационного проекта.

Оперативные цели определяют, чем на самом деле в текущий период занимается организация, и могут не полностью совпадать на исследуемый период с официальными целями. Такие цели имеют внутреннюю направленность и призваны мобилизовать ресурсы организации на решение конкретных задач инновационного проекта. Их отражают в плане работы.

Операционные цели еще более приземлены и измеряемы, чем оперативные. Они направляют инновационную деятельность работников и позволяют давать оценку их работе. Такие цели формулируют при постановке конкретных заданий отдельным группам и исполнителям, занятым в реализации инновационного процесса.

Различие и совместимость различных видов инновационных целей могут быть проверены при построении и анализе граф-дерева целей инновационной деятельности.

Поскольку стратегическое управление инновационной деятельностью носит ресурсный и, в частности, финансовый характер, то нужно учитывать, что одним из основных ограничений на цели инновационной деятельности может быть достаточность финансовых ресурсов Фр для инвестиционных расходов Ир:

Фр![]() Ир, при этом Фр = Дрк + Дпи + Дк + Дэ + Дкз,

Ир, при этом Фр = Дрк + Дпи + Дк + Дэ + Дкз,

где Фр – объем текущих финансовых ресурсов для осуществления инновационного проекта; Дрк – доход от совокупной реализационной корзины; ![]() , где i=1, ..., n – номер товара в реализационной корзине предприятия; Дпи – доход от продажи имущества и внереализационных операций; Дк – доход в форме кредитов; Дэ – доход от возможной эмиссии ценных бумаг; Дкз – доход посредством создания кредиторской задолженности. При этом инвестиционные расходы можно определить по формуле

, где i=1, ..., n – номер товара в реализационной корзине предприятия; Дпи – доход от продажи имущества и внереализационных операций; Дк – доход в форме кредитов; Дэ – доход от возможной эмиссии ценных бумаг; Дкз – доход посредством создания кредиторской задолженности. При этом инвестиционные расходы можно определить по формуле

Ир = Истр + Ипер+ Итек+ Иоп+Рр,

где Истр – объем стратегических инвестиций; Ипер – объем инвестиций в перспективную деятельность; Итек – объем инвестиций в текущую деятельность; Иоп – объем инвестиций в оперативную деятельность; Рр – резервный фонд организации.

Финансовое положение организации позволяет осуществлять стратегическое инвестирование, если Фр (t)= Ир (t); Тиц ![]() t, где Тиц – инвестиционный цикл; t – текущее время.

t, где Тиц – инвестиционный цикл; t – текущее время.

Кроме того, на объем стратегических инвестиций накладываются следующие ограничения:

Истр ![]() Иур1 + Иур2 + Иур3 + Иур4,

Иур1 + Иур2 + Иур3 + Иур4,

где Иур1, Иур2, Иур3, Иур4 – инвестиции в разработку соответствующего i-го товара (1 – основное свойство: удовлетворяемая потребность, функции; 2 – надежность, внешний вид, упаковка; 3 – товар с подкреплением: поставка, послепродажное обслуживание, кредитование, гарантия; 4 – безопасность и экологические затраты на создание, эксплуатацию и утилизацию).

На каждом из уровней инновационного проекта должно выполняться ограничение на затраты Иур по различным видам работ: научные исследования Инир; конструирование Икон; разработку технологий изготовления, эксплуатации, утилизации Итех; изготовление моделей, макетов, опытных образцов Ииз; управленческие расходы Иу .

Иур= Инир + Икон+ Итех+ Ииз+ Иу; Иу ![]() Ипл + Иор + Имот+ Икон,

Ипл + Иор + Имот+ Икон,

где Ипл – инвестиции в планирование инновационного проекта; Иор – инвестиции в организацию инновационного проекта; Имот – инвестиции в мотивацию инновационного проекта; Икон – инвестиции в контроль инновационного проекта.

Инновационный проект генерирует денежный доход: на этапе разработки (![]() – денежная доходность от патентов, лицензий, нематериальных активов); на этапе обращения (

– денежная доходность от патентов, лицензий, нематериальных активов); на этапе обращения (![]() – выручка от продажи); на этапе эксплуатации (

– выручка от продажи); на этапе эксплуатации (![]() – выручка от послегарантийного обслуживания); на этапе модификации (

– выручка от послегарантийного обслуживания); на этапе модификации (![]() – выручка от реализации проекта модификации); на этапе утилизации (

– выручка от реализации проекта модификации); на этапе утилизации (![]() – доход от утилизации), где k – годы осуществления инновационного проекта.

– доход от утилизации), где k – годы осуществления инновационного проекта.

Доход за год (с номером k) в общем виде

![]()

где k = 1, …, n.

Переходные процессы в организационно-производственной системе (ОПС) или появление воздействий внешней среды, выходящих за оговоренные пределы, могут вызывать необходимость разработки стабилизационных целей. Стабилизационные цели могут определять в качестве идеального результата управления [2]:

| 1) | «удержание» параметров объекта управления (в данном случае инновационного процесса) в некотором оговоренном диапазоне (допуске) значений; |

2) |

недопущение перехода объекта управления в область недопустимых или неуправляемых состояний. |

Стабилизационные цели могут выступать как элемент других типов целей или рассматриваться самостоятельно. В качестве самостоятельных целей стабилизационные цели рассматриваются на короткие, как правило, критические периоды.

Декомпозиция целей управления требует выделения в организационной структуре субъекта управления (управляющей подсистемы) соответствующих функций и контуров управления.

Общие цели организации, в том числе инновационные, могут представлять сложное иерархическое объединение (агрегирование), компромисс целей ее частей. Этот подход характерен для индивидуалистских организаций. Другой подход в формулировке целей характерен для корпоративных организаций. В этом варианте предполагается, что цели высшего уровня должны определять, каковы будут цели нижнего уровня. Как в первом, так и во втором случае требуется гармонизация целей по вертикали и горизонтали. Формами гармонизации целей могут выступать их согласование или приоритет целей высшего уровня над целями низшего уровня.

Граф-дерево целей выражает отношение между вершинами, являющимися подцелями, подлежащими достижению на пути к цели высшего уровня (исходной вершины графа). Дерево целей, вершины которого ранжированы, то есть выражены количественными оценками их важности, широко используют для количественной оценки приоритета различных направлений развития. Построение графического дерева целей требует решения многих прогнозных задач, в частности таких, как прогноз развития объекта в целом; формулировка сценария достижения прогнозируемой цели; формулировка уровня цели; формулировка критерия и весов, ранжированных вершин. Каждая из этих задач может быть решена методом экспертных оценок.

Цели становятся инструментом управления, когда они:

| 1) | определены или сформулированы; |

2) |

известны персоналу и мотивируют или стимулируют персонал; |

3) |

приняты работниками к исполнению. |

Формализация целей происходит при формировании критерия оценки эффективности системы. Сложность исследований находит отражение в различных вариантах определений критерия. При исследовании объекта критерий определяют как количественное отражение степени достижения этим объектом (в данном случае инновационным процессом) поставленных перед ним целей.

Для сложной системы – разрабатываемого товара или инновационного процесса – в силу ее многогранности критерий является вектором. При этом задача оптимизации сложной системы является многокритериальной задачей. Структурно критерий включает в себя в качестве компонентов параметры эффективности (эффекта)[4].

При оптимизации объектов машиностроения в состав критерия могут включаться параметры, характеризующие полезные свойства, стоимость, время, безопасность. Чаще всего в качестве оптимизируемого параметра выбирают либо полезные свойства, либо стоимость.

Сложности векторной оптимизации привели к тому, что значительное распространение получили приемы линеаризации критериев. Эти приемы предусматривают переход от векторной формы критерия к одномерной линейной форме. Известны аддитивные, мультипликативные критерии и индексы [2].

Принципиальный недостаток мультипликативного типа критериев заключается в том, что подразумевается возможность компенсировать недостаток одних качеств за счет избытка других. В теоретическом плане это неверно, так как качества системы (например, эффективность, затраты, безопасность) несравнимы между собой. В реальной жизни такой подход может приводить к тяжелым последствиям. Кроме того, при линеаризации коэффициенты веса определяются экспертным путем, что снижает объективность оценки.

Второй подход к формированию критериев состоит в том, что одну часть параметров эффекта (которые нужно улучшить) относят к числителю, а другую часть параметров (которые нужно уменьшить) относят к знаменателю.

Главным недостатком этого подхода является то, что, уменьшая знаменатель, при незначительной величине числителя можно обеспечить большое значение критерия. Поэтому такого рода критерий может быть применен с использованием ограничений или на величину критерия, или числителя, или знаменателя. Наиболее известный из этого типа критериев — критерий «эффективность/затраты».

Третий подход состоит в том, что один из параметров эффекта максимизируют или минимизируют, а на остальные накладывают ограничения. Исследования позволяют рекомендовать к практическому применению следующие варианты критерия:

1) максимизировать прибыль (Дi) (или другой параметр эффекта) при заданных ограничениях на объем затрат (Зз), уровень риска (Рз), время реализации (Вз), ликвидность проекта (Лз):

![]()

где i – номер варианта;

2) минимизировать объем затрат (Зi) при заданных ограничениях на прибыль (Дз), уровень риска (Рз), время реализации (Вз), ликвидность проекта (Лз):

![]()

где i – номер варианта;

3) минимизировать уровень риска (Рi) при заданных ограничениях на прибыль (Дз), объем затрат (Зз), время реализации (Вз), ликвидность проекта (Лз):

![]()

где i – номер варианта.

При критериальном исследовании создаваемой системы стратегического управления инновационным проектом полезно практически провести одновременную оценку по ряду критериев. Это может способствовать повышению устойчивости решения к ошибкам в исходных данных.

При сравнении вариантов в отсутствии заданного критерия для многопараметрической системы используют другие принципы: принцип Паретто, в соответствии с которым улучшение системы управления производится до тех пор, пока улучшаются все параметры эффекта, и принцип фон Неймана-Моргенштерна, в соответствии с которым хорошим вариантом системы управления считается такой, который обладает внешней и внутренней устойчивостью параметров эффективности.

Внутренняя устойчивость множества параметров эффективности достигается их несравнимостью. Внешняя устойчивость достигается тогда, когда варианту, не вошедшему в множество хороших решений, найдется более предпочтительный, вошедший в состав варианта, признанного хорошим. Множество хороших решений – совокупность несравнимых решений, улучшить каждое из которых невозможно. Можно только по тем или иным (неформализуемым) соображениям отдать предпочтение одному из вариантов.

Одним из наиболее часто используемых показателей экономической эффективности инвестиций является метод расчета чистого приведенного эффекта (NPV). Он основан на сопоставлении объема исходных инвестиций (IC) с общей суммой дисконтированных чистых поступлений (PV), порождаемых этими инвестициями в течение прогнозируемого срока действия инвестиционного проекта. При этом оценка прогнозируемого срока действия инвестиционного проекта может быть сделана на основе сценария реализации проекта и прогноза развития рыночной ситуации [2, 3].

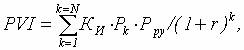

Предлагается модифицировать показатель величины дисконтированных доходов от инновационного проекта (PV), обозначать его PVI и рассчитывать его с учетом степени инновативности разрабатываемого товара и вероятности достижения целей рассматриваемого инновационного проекта по формуле

где Ки – общий коэффициент инновативности, отражающий степень инновативности, то есть влияния новизны и конкурентоспособности разрабатываемого товара на экономический результат инновационного проекта. Этот коэффициент можно определить как интегральный показатель, который отражает степень новизны и конкурентоспособности товара и технологий реализации инновационного проекта. Он может быть представлен в виде графического дерева коэффициентов инновативности структурных элементов инновационного проекта и (или) инновационного товара. Это позволяет связать степень инновативности технологий инновационной деятельности со степенью инновативности товара в общий экономический эффект от конкретного инновационного проекта через общий коэффициент инновативности проекта; Рру – вероятность достижения рыночного успеха инновационным проектом при определенном уровне затрат времени и средств на его реализацию.

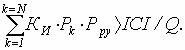

Аналогично чистый приведенный эффект можно найти по формуле

где ICI – объем инвестиций в разработку инновационного проекта; Q – коэффициент, отражающий эффективность, интенсификацию и комплексирование технологий работ и экспериментов по инновационному проекту в целом по отношению к среднему по отрасли уровню: Q>1, если используются передовые технологии и комплексирование; Q=1, если используются технологии, соответствующие среднеотраслевому уровню (а в случае отсутствия среднеотраслевого показателя используются обычные технологии без интенсификации и комплексирования); 0<Q<1, если используются более отсталые, чем в среднем по отрасли, технологии разработки инновационного проекта. При этом исходят из того, что в случаях: NPVI>0, инновационный проект прибыльный и его следует принять; NPVI<0, инновационный проект убыточный и его следует отвергнуть; NPVI=0, инновационный проект не прибыльный и не убыточный. (Такой проект может быть реализован из других соображений — престиж, стратегические выгоды.)

Если инвестирование не разовое, а инвестиционный поток в инновационный проект распределен во времени, то чистый приведенный эффект от реализации инновационного проекта можно определить по формуле

где j=1, ..., J; i - прогнозируемый средний уровень инфляции.

Индекс рентабельности инвестиций в инновации (PII) предлагается рассчитывать по формуле

![]()

Если PII>1, то инновационный проект следует принять; PII<1, то инновационный проект следует отвергнуть; PII=1, то инновационный проект не прибыльный и не убыточный.

Норма рентабельности инвестиций в инновации (IRRI) – значение коэффициента дисконтирования, при котором NPVI проекта равен нулю.

IRRI=r, при котором NPV=f (r)=0.

CC – цена источника средств данного инновационного проекта. Если IRRI>CC, то инновационный проект прибыльный и его следует принять; IRRI<CC, то инновационный проект убыточный и его следует отвергнуть; IRRI=CC, то инновационный проект не прибыльный и не убыточный.

Срок окупаемости инвестиции в инновации (PPI) как показатель используется при краткосрочном инвестировании, так как не учитывает инфляции.

PPI=n, при котором впервые выполняется условие:

Коэффициент эффективности инвестиций в инновации (ARRI) рассчитывается по формуле

ARRI = PNI / (1/2 (ICI – RVI)),

где PNI – среднегодовая прибыль от инновационного проекта; RVI – ликвидационная (остаточная) стоимость инновационного проекта (может включать стоимость созданных нематериальных активов и ликвидационную стоимость оборудования, которое использовалось в инновационном проекте и может быть реализовано на рынке).

При разработке целей и критериев оценки эффективности инновационного проекта нужно учитывать и рассматривать влияние на процесс разработки стратегического инновационного решения активного или пассивного характера инновации в постиндустриальном или индустриальном обществе, влияние других факторов, а именно критериев принятия решения и особенностей, связанных со структурой объекта инноваций и технологиями инновационной деятельности. Большое влияние на структуру процесса разработки стратегического инновационного решения оказывают критерии принятия такого решения. Чтобы принимаемое инновационное решение было системным, в состав критерия, то есть в правила выбора наилучшего из ряда возможных решений, нужно всегда включать параметры, отражающие:

- во-первых, целевую эффективность или эффект рассматриваемого стратегического инновационного решения: рентабельность, срок окупаемости, чистый приведенный эффект;

- во-вторых, объем и распределение по срокам инвестируемых финансовых ресурсов;

- в-третьих, ограничения по технологиям, квалификации персонала, требованиям экологии и социальным аспектам;

- в-четвертых, возможно полный и достоверный перечень и оценки рисков предполагаемой разработки;

- в-пятых, оценку ликвидности, то есть обратимости в денежные ресурсы используемого оборудования и результатов инновации на всем ее протяжении;

- в-шестых, оценку времени реализации стратегического инновационного решения.

Названные оценки могут быть получены как в детерминированном, так и в стохастическом виде вероятностных суждений-прогнозов. Такое представление данных может повлиять на структуру процесса разработки стратегического инновационного решения. Однако само стратегическое решение в любом случае будет носить планово-директивный характер.

ЛИТЕРАТУРА

1. Вентцель Е.С. Исследование операций. М.: Советское радио, 1972.

2. Глущенко В.В., Глущенко И.И. Исследование систем управления: социологические, экономические, прогнозные, плановые, экспериментальные исследования. 2-е изд. — ООО НПЦ «Крылья», 2004.

3. Глущенко И.И. Критерии оценки эффективности и принципы декомпозиции системы стратегического управления инновационным проектом. Рук. деп. в ВИНИТИ № 791-В2005 от 01.06. 2005.

4. Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента: Пер. с англ. — М.: Дело, 1993.