Опубликовано в журнале "Финансовый менеджмент" №4 год - 2005

канд. физ.-мат. наук, доцент,

руководитель подпрограммы «Корпоративное управление»

Федерального центра повышения квалификации «Социология»,

преподает в Военно-морском институте радиоэлектроники

Рассказова А.Н.,

канд. техн. наук,

доцент Санкт-Петербургского филиала ГУ-ВШЭ,

эксперт Ассоциации независимых директоров,

экономист Управления корпоративных клиентов

Северо-западного банка Сбербанка РФ

Введение

Согласно принципам ОЭСР, корпоративное управление «включает комплекс отношений между правлением (менеджментом, администрацией) компании, ее советом директоров (наблюдательным советом), акционерами и другими заинтересованными лицами (стейкхолдерами). Корпоративное управление также определяет механизмы, с помощью которых формулируются цели компании, определяются средства их достижения и контроля над ее деятельностью» [7]. Ключевые аспекты, относящиеся к первой части указанного определения, излагаются в работе [2], где выполнены расчеты элементов системы корпоративного управления и установлено их соответствие сложившимся в России условиям.

Применительно ко второй части все более традиционным становится использование VBM-подхода (Value Based Management), то есть менеджмента, основанного на управлении стоимостью компании. Специалисты отмечают высокую сложность расчетов и необходимость раскрытия большого объема исходных данных, которые не всегда сразу могут быть представлены с нужной степенью подробности. Такие методы, как SVA, EVA, CFROI и им подобные предполагают свою систему расчета одноименных показателей, требуют детального знания всех статей прошлой, текущей и прогнозной финансовой отчетности [1, 3—5]. Эти и другие аспекты затрудняют внедрение VBM в практику корпоративного управления.

Между тем, вначале желательно ограничиться незначительным количеством информации от членов совета директоров и/или крупных собственников компании и представить им предварительный отчет о принципиальной возможности реализации задуманной стратегии развития. При явно отрицательных результатах постатейное уточнение не привносит в вывод чего-то принципиально нового, но только серьезно усложняет и задерживает получение ответа.

Целью данной работы является описание методики экспресс-анализа стоимости компании на основе агрегированной отчетности. Для этого используется упрощенная финансовая модель формирования денежных потоков [9] с последующим анализом и оценкой динамики рыночной добавленной стоимости MVA (Market Value Added) [6]. Наряду с другими, указанный показатель является оценкой эффективности корпоративного управления в «компании акционеров» и позволяет определить стратегические перспективы деятельности фирмы в интересах ее собственников.

Расчетные выражения

Последовательность анализа представлена на рис. 1. Изучение качества стратегического управления включает 3 этапа: построение прогнозных оценок инвестиций; вычисление стоимостных показателей; анализ эффективности управления в интересах различных категорий собственников компании. Приведем необходимые на каждом шаге расчетные выражения.

Рис. 1. Алгоритм программы исследования рыночной добавленной стоимости

Воспользуемся упрощенным бухгалтерским балансом, скорректированным на основную деятельность с выделением функционирующих активов (рис. 2). Здесь рабочий капитал представляет собой разность между текущими активами и обязательствами. Собственный капитал включает сумму уставного капитала (в форме обыкновенных акций, суммы их номинальной стоимостей) и нераспределенную прибыль. чтобы избежать «разводнения» акций, добавочный капитал не учитывается.

|

Активы |

Обязательства и Собственный капитал |

Обозначение пассивов |

|

Рабочий капитал |

Заемные средства |

Bt |

|

+ |

Уставный капитал |

St |

|

материальные активы |

Нераспределенная прибыль |

Rt |

|

Совокупные активы |

Совокупные обязательства |

Vt |

Рис. 2. Упрощенный бухгалтерский баланс компании

Если капиталовложения в явном виде не фиксируются руководством компании, то используется типовая модель соответствующего им временного ряда. Она предполагает экспоненциальный рост начальных инвестиций (второй множитель), на который накладываются периодические деловые циклы (фигурные скобки) со случайными изменениями амплитуды (множитель в квадратных скобках; имитирующий «инвестиционный шум»). Модель имеет следующий вид:

![]()

где t - текущий момент времени в интервале целых чисел [1, T] с шагом 1;

T - общая длительность рассматриваемого временного горизонта;

![]() - объем первоначальных инвестиций;

- объем первоначальных инвестиций;

g - темп прироста капиталовложений;

![]() - соответственно амплитуда, длительность и начальная фаза деловых циклов (при отсутствии деловых циклов следует положить A = 0);

- соответственно амплитуда, длительность и начальная фаза деловых циклов (при отсутствии деловых циклов следует положить A = 0);

![]() - параметр, задающий флюктуации инвестиций;

- параметр, задающий флюктуации инвестиций;

![]() - нормально распределенные случайные величины с единичным средне-квадратическим отклонением и нулевым средним значением (при наличии априорных сведений о законе распределения он может быть заменен на другой);

- нормально распределенные случайные величины с единичным средне-квадратическим отклонением и нулевым средним значением (при наличии априорных сведений о законе распределения он может быть заменен на другой);

m - номер эксперимента в серии статистических испытаний.

Как упоминалось выше, одной из основных проблем стоимостного подхода является необходимость наличия прогнозных статей баланса. В лучшем случае на практике можно говорить о задании желаемой тенденции развития с указанием границ возможных отклонений от нее. Тем самым, расчет в конечном счете сводится к анализу усредненных величин. В подобных ситуациях достаточно эффективным считается метод статистических испытаний Монте Карло. В нашем случае он означает следующее.

Генерируется M последовательностей капиталовложений Im,t, где t изменяется в интервале от 1 до T, а т — от 1 до М. Так как (zm)t является случайной величиной, то она формирует «инвестиционный» шум, то есть отклонения от фиксированной кривой тренда. Пример трех серий рядов (I1,t, I2,t, I3,t) приведен на рис. 3. Каждый ряд отличается от другого случайным образом, что имитирует неточность задания прогнозных данных.

Рис. 3. Три временных ряда инвестиций со случайными отклонениями от заданной тенденции

Для отдельного ряда вычисляется «образ» стоимости, из совокупности которых затем выводится средний. Например, если число рядов равняется M = 100, то для фиксированного момента времени t получаются 100 значений рыночной добавленной стоимости, то есть MVA0,t, MVA1,t, ..., MVA99,t. Далее по ним находится среднее значение

![]()

которое затем используется при построении одной из точек результирующего графика. Аналогичные расчеты выполняются для всех отчетных периодов. Необходимое количество рядов M и доверительные интервалы можно найти по стандартным формулам общей статистики для исследования выборочной совокупности. В нашей работе M принималось равным не менее 100. Для упрощения записи формул в дальнейшем индекс m явно не указывается.

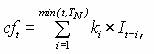

Инвестиции предшествующих ТN периодов создают в момент t элемент денежного потока

где ki - коэффициент, характеризующий вклад в cft капиталовложений, сделанных i периодов назад;

TN - срок «действия» одной инвестиции (полезный срок жизни капитального актива).

На рис. 4 дается графическая интерпретация смысла выражения. Минимум между величинами TN и t учитывает ситуацию, когда текущий момент t достаточно мал ( t < TN) и инвестиций в периоды ранее TN – t не было. Заметим, что N в TN — не подстрочный индекс (также как ![]() и L в TL выше и далее по тексту). Обозначение времени «занято» для указания общей длительности временного горизонта, поэтому потребовались другие обозначения фиксированных длительностей (TN, TL,

и L в TL выше и далее по тексту). Обозначение времени «занято» для указания общей длительности временного горизонта, поэтому потребовались другие обозначения фиксированных длительностей (TN, TL,![]() ).

).

Рис. 4. Формирование элемента ![]() денежного потока компании

денежного потока компании

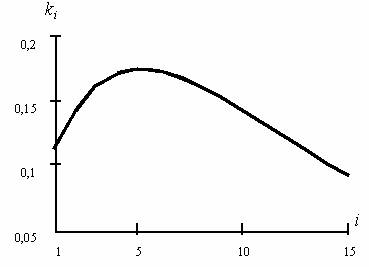

Для приближения свойств модели к особенностям реального бизнеса значения коэффициентов ki выбираются такими, чтобы отразить форму типичного жизненного цикла продукта (проекта), создаваемого первоначальными инвестициями. Этот цикл включает фазы роста, зрелости и спада. Фаза роста предполагает увеличение доходности инвестиций, зрелости — ее стабилизацию на некотором уровне, спада — уменьшение. По сути, коэффициент ki есть cfroi, то есть доходность инвестиций в данный момент времени, полученная на основе денежного потока [1]. Расчетная формула имеет вид

![]()

где  — множитель, позволяющий учесть значение внутренней нормы доходности инвестиций roi;

— множитель, позволяющий учесть значение внутренней нормы доходности инвестиций roi;

q — параметр формы.

Подробности математического вывода можно найти в работе [8]. График ki, построенный при q = 0,15, roi = 12%, TN = 15 лет, показан на рис. 5.

В зависимости от специализации компании при необходимости можно воспользоваться коэффициентами однородного или линейно убывающего распределений, которым соответствуют выражения

Рис. 5. График коэффициента ki

Совокупная балансовая величина заемных средств Bt составляет

![]()

Как видно, Bt включает сумму заемных средств Bt–1 предшествующего периода и дополнительных новых займов Lt, из которой вычитаются расходы at по погашению основного долга.

В свою очередь, новые займы полагаются необходимыми, если денежный приток cft не покрывает всех затрат на обслуживание долга и инвестиции, то есть

![]()

где ![]() - банковские процентные платежи по ставке r;

- банковские процентные платежи по ставке r;

- возврат части основной суммы долга, включающий суммарную выплату по предшествующим займам c одинаковыми сроками TL каждый.

- возврат части основной суммы долга, включающий суммарную выплату по предшествующим займам c одинаковыми сроками TL каждый.

Начисление дивидендов производится по остаточному принципу, поэтому

Далее в расчетах принимается метод равномерной (прямолинейной) амортизации, в соответствии с которым накопленная амортизация основных активов в момент t составит

В рассматриваемой последовательности вычислений не составляет трудностей использовать альтернативные формулы амортизации. Например, для метода уменьшающегося остатка (double declining balance method) она имеет вид:

![]()

Как следствие, появляется возможность анализа и выбора амортизационной политики.

Балансовая чистая прибыль pt и нераспределенная прибыль Rt на конец периода t определяются соответственно как

![]()

Балансовая стоимость компании Vt, как сумма совокупных обязательств, есть

Vt = Bt + St + Rt.

Вместе представленные выражения позволяют вычислить статьи упрощенного баланса (рис. 2) в конце периода t через итоговые данные предшествующего. Отсутствие эмиссии акций устраняет проблемы, связанные с их «разводнением», поэтому уставный капитал принимается постоянным (St = St–1). Далее приводятся формулы, позволяющие рассчитать рыночную добавленную стоимость MVA.

В принятых обозначениях экономическая добавленная стоимость (EVA) записывается как

![]()

где средневзвешенная стоимость капитала выражается через стоимости долга (r) и собственного капитала (roe) в виде

![]()

Рыночная добавленная стоимость вычисляется через сумму дисконтированных по ставке roe значений EVAt

![]()

График зависимости MVAt от времени дает целостное представление о тенденции создания/разрушения стоимости, который назовем «образом» стоимости компании.

Расчетные выражения включают множество упрощений и допущений. Тем самым, к получаемому на их основе результату следует относиться только как к качественному решению, выраженному в количественной форме. Заметим также, что формулы предлагаемой методики получены в серии работ [8, 9], в дополнение к которым нами добавлен расчет MVA и значительно улучшена статистическая устойчивость результатов к неточности задания прогнозной информации.

Кроме того, принципиально отличается направленность исследований, для которых предназначены эти выражения.

Анализ динамики рыночной добавленной стоимости

Воспользуемся изложенной в предыдущем пункте методикой для анализа различных сценариев поведения MVA [6]. Изменяемыми параметрами являются: темп прироста инвестиций (g), их доходность (roi), банковская процентная ставка (r) и требования акционеров (roe); все они задаются в процентах за год. В серии расчетов использовались следующие общие исходные данные: I0 = 100, V0 = 100, B0 = 70, S0 = 30, R0 = 0, TL = 5, A = 0,5, ![]() T = 40 (лет), s = 0,2, TN = 15. Начальные показатели I0, V0, B0, S0, R0, а также они же для последующих периодов измеряются в рублях или иных денежных единицах, TL,

T = 40 (лет), s = 0,2, TN = 15. Начальные показатели I0, V0, B0, S0, R0, а также они же для последующих периодов измеряются в рублях или иных денежных единицах, TL, ![]() , T, TN — в годах,

, T, TN — в годах, ![]() — безразмерные. На рис. 6—9 по горизонтальной оси — годы, по вертикальной — рыночная добавленная стоимость в рублях (или иных денежных единицах). Чтобы не загромождать иллюстрации, единицы измерения на них не приводятся.

— безразмерные. На рис. 6—9 по горизонтальной оси — годы, по вертикальной — рыночная добавленная стоимость в рублях (или иных денежных единицах). Чтобы не загромождать иллюстрации, единицы измерения на них не приводятся.

«Образ» 1 предполагает достаточно высокие темпы роста (темп роста, напомним, равняется g + 100, %) и относительно низкую доходность инвестиций (g = 16%, roi = 8%, r = 8%, roe = 5%). Несбалансированный рост, как видно из неравенства g > roi, «съедает» все доходы. В этой ситуации стоимость не создается. скорее всего следует ожидать неминуемого банкротства компании.

Рис. 6. Разрушение стоимости при стратегии несбалансированного роста («образ» 1)

Второй случай («образ» 2) приводится в демонстрационных целях. Принципиальным является то, что здесь задается g < roi, тогда как остальные параметры оказывают второстепенное влияние на результат (исходные данные g = 4%, roi = 8%, r = 6%, roe = 12%). Как следствие, кардинально изменяется характер графика MVA (далее сокращенно — стоимость). Этот случай в большей степени отвечает интересам собственников, так как стоимость возрастает; однако ожидается ее разрушение в долгосрочном периоде. Тем самым, необходим мониторинг финансового состояния, чтобы вовремя внести коррективы в стратегию развития.

Рис. 7. Создание стоимости с последующим ее разрушением («образ» 2)

Типичная стратегия российского бизнеса иллюстрируется на рис. 8 («образ» 3). Здесь g = 35%, roi = 30%, r = 20%, roe = 5%; то есть имеют место требования высоких значений темпа роста и близкой к ним доходности инвестиций. В течение длительного периода времени стоимость как бы находится в «замороженном» состоянии, когда она практически не создается и не разрушается. Такая стратегия не отвечает интересам миноритарных акционеров, не имеющих доступа к премии за контроль.

Рис. 8. Вариант развития при близких к российской реальности исходных данных («образ» 3)

Внесем в предыдущий случай некоторые поправки, для чего уменьшим желаемые темпы прироста с 35% до 20% и повысим требования акционеров на долю с прибыли с 5% до 30% («образ» 4: g = 20%, roi = 30%, r = 20%, roe = 30%). Как следствие, реализация инвестиционного решения сначала приводит к непродолжительному снижению рыночной добавленной стоимости и далее — к ее созданию с переходом на траекторию устойчивого развития. Ему соответствует оптимальная структура владения капиталом в рассматриваемой компании. По сравнению с предыдущими этот вариант в наибольшей степени отвечает интересам акционеров и кредиторов.

Рис. 9. Стратегия, отвечающая требованиям развития российского бизнеса в интересах акционеров и кредиторов («образ» 4)

Заключение

Подведем некоторые итоги работы. Рассмотренная в данной статье методика позволяет построить график создания/разрушения во времени рыночной добавленной стоимости, который назван «образом» стоимости компании. Отличительная его особенность состоит в наглядности результатов, дающих в понятной форме целостное представление о том, соответствует ли предлагаемая стратегия развития интересам собственников и каким именно их категориям (в частности, мажоритарным и/или миноритарным акционерам). Методика позволяет выбрать наилучшие значения темпа роста, структуры капитала, требуемой доходности акционеров и других параметров из множества альтернативно возможных; при минимальных изменениях программы с ее помощью можно проследить влияние различных вариантов амортизационной политики, продолжительности и глубины деловых циклов, а также вычислить такие показатели риска, связанные с денежным потоком и стоимостью, как CFaR (Cash Flow at Risk) и MVaR (Market Value at Risk). Для начала расчетов требуется небольшое число исходных данных, что определяет качественный и предварительный характер получаемых на их основе выводов, подлежащих при необходимости более углубленному анализу.

ЛИТЕРАТУРА

1. Клоков В.И., Рассказова А.Н. Система контроля и управления стоимостью, основанная на доходности инвестиционных потоков // Финансовый менеджмент. — 2003. — № 6. — C. 3—22.

2. Рассказов С.В. Закономерности системы корпоративного управления и следствия для организационного развития российских компаний. Рукопись, получившая вторую премию Всероссийского конкурса «Идеи для России» 2004 г.; полный вариант статьи представлен в разделе «Аналитика» на сайте www.fondedin.ru.

3. Рассказов С.В., Рассказова А.Н. Стоимостные методы оценки эффективности менеджмента компании // Финансовый менеджмент. — 2002. — №3. — C. 71—81; № 4, 2002. C. 13—26.

4. Рассказова А.Н. Финансовые аспекты корпоративного управления. Расчет добавленной стоимости собственного капитала // Финансовый менеджмент. — 2002. — № 5. — C. 11—36.

5. Рассказова А.Н. Экономическая добавленная стоимость как метод управленческого консалтинга // Финансовый менеджмент. — 2003. — №2. — C. 13—33.

6. Рассказова А.Н. Оценка экономической эффективности корпоративного управления // Тезисы докладов и сообщений 2-ой международной научной конференции «Производственная инфраструктура в стационарной и нестационарной экономике». Санкт — Петербург, 12—15 сентября, 2003.

7. OECD Principles of Corporate Governance. OECD, 2004.—69 p.

8. Timo Salmi, Ilkka Virtanen. Measuring the Long-Run Profitability of the Firm. A Simulation Evaluation of the Financial Based IRR Estimation Methods // Acta Wasaensia. — 1997. — № 54. — 66р.

9. Timo Salmi, Ilkka Virtanen. Economic Value added: A Simulation Analysis of the Trendy, Owner — oriented Management Tool // Acta Wasaensia. — 2001. — № 90. —33 p.