Опубликовано в журнале "Управленческий учет" №2 год - 2006

Ценообразование занимает центральное место в системе управления рыночной экономикой. На основе данных, полученных при изучении и анализе цен, можно принимать решения об увеличении или снижении объема производства, осуществлять перемещение капитала из сферы, где он приносит низкую или недостаточно высокую прибыль, в те сферы, где его применение будет более эффективным. Цены находятся в тесной зависимости от других сторон деятельности компании, от уровня цен во многом зависят достигаемые коммерческие результаты.

Согласно определению, приведенному в Большой советской энциклопедии, цена — это денежное выражение стоимости товара. Цена каждого отдельного товара необязательно совпадает со стоимостью: она может отклоняться вверх и вниз от стоимости в зависимости от спроса и предложения на данный товар. Определение цены является одной из труднейших задач, стоящих перед любым предприятием. И именно цена предопределяет успехи предприятия — объемы продаж, доходы, получаемую прибыль.

В настоящее время у российских фирм часто встречаются следующие ошибки в ценообразовании: ценообразование чрезмерно ориентировано на издержки; цены слабо приспособлены к изменению рыночной ситуации; цена используется без связи с другими элементами маркетинга; цены недостаточно структурируются по различным вариантам товара и сегментам рынка. Во многом эти недостатки вызваны наследием плановой экономики, когда цены определялись директивно или только на основе издержек, плохих знаний российских руководителей маркетинга. Поэтому очень важным представляется использование различных методов ценообразования.

Существуют две основные системы ценообразования: централизованное (контроль государства за уровнем цен) и рыночное (с учетом влияния спроса и предложения). Классификация методов государственного регулирования цен представлена на рисунке 1.

Рис. 1. Классификация методов государственного регулирования цен

Государственное регулирование направленно на то, чтобы не допустить инфляционного роста цен, резкого роста цен на сырье и топливо, монополизма производителей, способствовать созданию нормальной конкуренции. Основным недостатком государственного регулирования цен является неоказание достаточного влияния на соотношение спроса и предложения. Среда, где цены контролируются рынком, отличается высокой степенью конкуренции, а также сходством товаров и услуг. Именно в этой среде фирме важно правильно установить цены.

Эффективность выпускаемой продукции определяется прежде всего ее ценой реализации. Используется множество видов цен, связанных с особенностями приобретаемых (сырье, полуфабрикаты, комплектующие изделия и т.д.) и продаваемых товаров. В зависимости от признака классификации выделяют несколько групп цен (рис. 2).

Рис. 2. Дифференциация цен

Цены определяют рентабельность и прибыльность, а следовательно и жизнеспособность компании, ее финансовую стабильность, являются основным орудием в борьбе с конкурентами. Однако в последнее время можно наблюдать, что на смену ценовой конкуренции приходит конкуренция качества и дополнительных услуг.

Ценообразование — главное средство достижения целей фирмы. Для самостоятельных товаропроизводителей, работающих на рынок, независимо от форм собственности вопрос о ценах — это вопрос их существования и благополучия. Правильная методика установления цены, разумная ценовая политика, последовательная реализация хорошо проработанной ценовой стратегии являются необходимыми компонентами успешной деятельности любого коммерческого предприятия в современных условиях рынка.

При разработке ценовой политики предприятие должно четко определить цели, которые необходимо достичь посредством продажи конкретного товара. В существующей хозяйственной практике с помощью ценовой политики возможно достижение большого числа целей. Представим основные цели ценовой политики на рисунке 3.

Рис. 3. Основные цели ценовой политики

После разработки ценовой политики необходимо выбрать метод ценообразования. В зависимости от специфики товара, размеров и финансового положения фирмы, целей, которые она ставит, для расчета цены могут быть использованы различные методы. Минимально возможная цена определяется исходя из себестоимости продукции, а максимально возможная — наличием уникальных достоинств товара. Средний уровень цены, как правило, характеризуется ценами товаров-конкурентов и товаров-заменителей. Следовательно, при выборе метода ценообразования необходимо учитывать как внутренние факторы (издержки и прибыль), так и внешние (цены товаров-конкурентов, покупательная способность и т.д.).

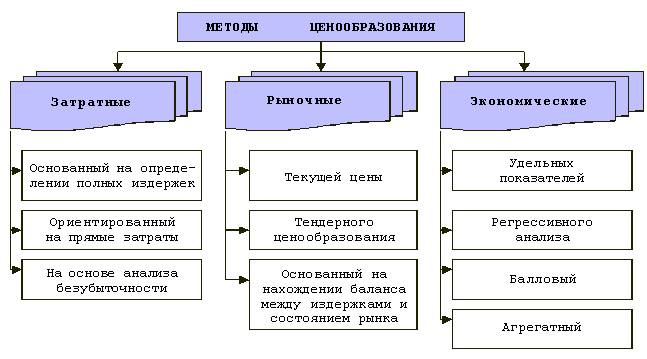

Существующие методы ценообразования можно объединить в три большие группы: затратные, рыночные и экономические (рис. 4). Методы формирования цены являются коммерческой тайной и в печати они представлены лишь в общих чертах.

Рис. 4. Методы ценообразования

При определении уровня цены в современных условиях рынка необходимо найти оптимальный баланс между ценой, которую может и хочет заплатить за товар покупатель, и издержками фирмы при изготовлении данного товара. Значение издержек при установлении цены не должно преувеличиваться. Однако любая фирма рассчитывает получить положительный финансовый результат при принятии решения о производстве и дальнейшей реализации определенного вида продукции. Попробуем определить, каким образом влияет на получение положительного (отрицательного) финансового результата выбор метода ценообразования.

Метод, основанный на определении полных издержек, распространен на предприятиях с четко выраженной товарной дифференциацией для расчета цен традиционных товаров, является наиболее эффективным при расчете цен на товары пониженной конкурентоспособности. Данный метод основан на определении суммы совокупных издержек (переменные (прямые) плюс постоянные (накладные) издержки) и прибыли, которую фирма рассчитывает получить. При применении этого метода ценообразования важную роль играет то, каким образом на предприятии распределяются постоянные издержки между товарами (пропорционально заработной плате производственных рабочих, пропорционально затратам на материалы, пропорционально переменным издержкам).

Пример 1. В ОАО «Креатив» произведено 5000 штук пылесосов. Общая себестоимость составила 17 300 000 руб. В том числе переменные издержки составили: заработная плата 5 190 000 руб.; материалы 10 010 000 руб.; постоянные издержки (накладные расходы) 2 100 000 руб.

Для определения цены 1 пылесоса, в данном случае ОАО «Креатив», определяет себестоимость 1 пылесоса:

17 300 000 руб. / 5000 шт. = 3460 руб. — себестоимость 1 пылесоса.

После определения себестоимости 1 пылесоса учитывается предполагаемая прибыль 15 %.

3460 руб. х 15 % = 519 руб. — предполагаемая прибыль

3460 руб. + 519 руб. = 3979 руб. — цена 1 пылесоса без налога на добавленную стоимость.

Преимущество данного метода — его простота и удобство в расчетах, а главным недостатком является непринятие во внимание имеющегося спроса и конкуренции на рынке.

Метод прямых затрат основывается на установлении цены путем добавления к переменным затратам определенной надбавки — прибыли. Метод не предполагает распределения постоянных расходов по видам товара, которые погашаются из разницы между суммой цен реализации и переменными затратами на производство продукции. Эта разница называется «добавленной», или «маржинальной», прибылью.

При применении метода прямых затрат фирма должна определить наиболее рентабельный объем продаж по каждой предполагаемой цене (табл. 1). Для расчетов возьмем за основу данные примера 1 — столбец А.

Таблица 1

Определение цены методом прямых затрат, руб.

|

Показатели |

А |

Б |

С |

D |

|

Планируемая цена единицы продукции |

3 979 |

4 200 |

4 300 |

4 440 |

|

Сумма переменных (прямых) затрат на ед. пр. |

3 040 |

3 300 |

3 500 |

3 630 |

|

Маржинальная прибыль на единицу продукции |

939 |

900 |

800 |

810 |

|

Ожидаемый объем продаж, шт. |

5 000 |

4 700 |

4 200 |

3 700 |

|

Общая маржинальная прибыль |

4 695 000 |

4 230 000 |

3 360 000 |

2 997 000 |

|

постоянные затраты при полном использовании производственных мощностей |

2 100 000 |

2 100 000 |

2 100 000 |

2 100 000 |

|

Прибыль от реализации |

2 595 000 |

2 130 000 |

1 260 000 |

897 000 |

Расчет цены данным методом позволяет определить предприятию оптимальный объем продаж, при котором будет получена максимально возможная прибыль. Исходя из приведенных расчетов, можно сделать вывод о том, что наибольшую прибыль предприятие получит при объеме продаж 5000 шт. пылесосов по цене 3979 руб.

Метод прямых затрат позволяет находить оптимальное сочетание объемов производства, цен реализации и расходов на производство продукции, что в свою очередь позволяет менеджерам высшего звена принимать наиболее эффективные и рациональные управленческие решения с целью увеличения прибыли компании и доходности акций.

Расчет цен на основе анализа безубыточности и обеспечения целевой прибыли применяется предприятием, когда целью ценообразования является установление такого уровня цен, при котором обеспечивается получение желаемого объема прибыли. Для этого проводят анализ безубыточности и расчет цены, обеспечивающей необходимый размер прибыли.

Пример 2. В ОАО «Креатив» произведено 5000 штук пылесосов. Общая себестоимость составила 17 300 000 руб. В том числе переменные издержки составили: заработная плата 5 190 000 руб.; материалы 10 010 000 руб.; постоянные издержки (накладные расходы) 2 100 000 руб. Желаемый объем прибыли — 3 000 000 руб.

Вначале предприятию необходимо определить точку безубыточности при цене изделия 3979 руб. для определения соотношения между затратами, объемом продаж и прибылью. Чтобы осуществить данные расчеты, нужно построить график расчета точки безубыточности (рис. 5).

Рис. 5. График определения точки безубыточности

При валовых издержках, равных 9000 000 руб., с выпуском продукции 2600 шт. пылесосов обеспечивается безубыточность продаж, т.е. покрытие всех совокупных издержек. Для получения валовой прибыли в размере 3000 000 руб., с учетом того, что общие переменные издержки увеличатся на 800 000 руб., ОАО «Креатив» необходимо увеличить объем продаж до 5 300 шт. изделий [(17 300 000 + 800 000 + 3 000 000) / 5 300 = 3 979].

Затратные методы ценообразования наиболее применимы для обоснования базисной цены, которая помогает определить: можно или нельзя выходить с данным товаром на рынок. Коммерческие предприятия, фирмы и компании должны найти компромисс с покупателем. Изучая спрос по сегментам рынка, используя коэффициенты эластичности, применяя опытные продажи небольшими партиями, предприятия и фирмы находят экономическую ценность товара. Сопоставляя с найденной экономической ценностью цену, полученную методом на основе анализа безубыточности, предприятие находит ту цену, с которой оно выйдет на рынок. Компромисс между продавцом и покупателем в коммерческом ценообразовании должен быть найден предварительно, до входа на рынок, совместными усилиями служб маркетинга, ценообразования и финансового анализа.

Группа рыночных методов ценообразования представлена методом текущей цены, методом «запечатанного конверта», или тендерного ценообразования и методом, основанным на нахождении баланса между издержками и состоянием рынка.

Метод текущей цены применяется, когда затраты невозможно посчитать. Использование данного метода особенно привлекательно для тех фирм, которые хотят следовать за лидером. Наиболее часто метод текущей цены используется на рынках однородных товаров. Главной задачей фирмы является контроль за издержками. Другими словами, при использовании данного метода происходит копирование уже имеющейся цены на идентичный товар на рынке с учетом собственных издержек. В такой ситуации достаточно сложно проследить финансовый результат, так как неизвестно, какое количество товара будет продано по запланированной цене и какой период времени товар еще будет пользоваться спросом на рынке.

Метод «запечатанного конверта», или тендерного ценообразования, используется, когда несколько компаний ведут конкуренцию за получение определенного контракта. При определении тендера, ориентируясь прежде всего на цены, которые могут назначить конкуренты, и цена устанавливается более низкая, чем предложена конкурентами.

Однако если имеет отличные от идентичных товаров качества, то цену на него можно назначать в зависимости от обстоятельств, не принимая во внимание цены конкурентов.

При проведении эксперимента с ценами необходимо учитывать, что, если на рынке появился товар по низкой цене, внедрить на рынок аналогичный товар по более высокой цене будет достаточно сложно.

К рыночной группе методов ценообразования также относится метод, основанный на нахождении баланса между издержками и состоянием рынка (рис. 6).

Рис. 6. Алгоритм метода ценообразования, основанный на определении баланса между издержками и состоянием рынка

В случае определения цены по описанному методу необходимо иметь в виду соотношение цен не только на товары конкурентов, но и на другие товары данной организации. Необходимо на каждую из моделей ассортимента определить свою цену с учетом того, что покупатели подразделяются на группы в зависимости от уровня их запросов.

Следующая группа методов ценообразования — экономические методы определения цены. Методы этой группы применяются при выпуске товара, не заменяющего ранее освоенного, а дополняющего уже существующий товар.

Метод удельных показателей основывается на определении и анализе цен небольших групп продукции, разграниченных по наличию одного основного показателя, величина которого является определяющим звеном при установлении определенного уровня цены. Изначально рассчитывается удельная цена Цуд:

Цуд = Цб / Пб, (1)

где Цб — цена базисного изделия;

Пб — величина параметра базисного изделия.

Затем переходят к расчетам цены нового изделия Цн:

Цн = Цуд х Пн, (2)

где Пн — значение основного параметра нового изделия в определенных единицах измерения.

Пример 3. ОАО «Креатив» изготовляет пылесосы — мощность всасывания 500 Вт. Требуется рассчитать цену для реализации пылесосов. На рынке имеются пылесосы с мощностью всасывания 300 Вт по цене 3000 руб., остальные технико-экономические показатели совпадают. Тогда согласно методу удельных показателей цена пылесоса с мощностью всасывания 500 Вт составит (3 000/300) х 500 = 5000 руб.

Недостаток метода заключается в том, что при его применении не учитываются все другие потребительские свойства изделия и абсолютно не берется во внимание соотношение спроса и предложения на рынке.

Метод регрессивного анализа весьма успешно применяется предприятиями в современных условиях рыночной экономики. Данный метод используется при определении зависимости изменения цены от изменения технико-экономических параметров товаров, одного параметрического ряда:

Ц = f (X1, X2, ..., Xn), (3)

где Х1, 2, ..., n — параметры изделия.

Количественная зависимость цены от факторных признаков находится на основе метода регрессивного анализа.

Пример 4. Допустим, регрессивное уравнение зависимости цены пылесоса «А» от техноко-экономических параметров представлено следующим уравнением:

Ц = 12,65 + 19,11 х Х1,

где Х1 — мощность пылесоса. Рассчитаем цену пылесоса при мощности Х1 = 60,51:

Ц = 32,65 + 49,11 х 60,51 = 4950 руб.

Балловый метод ценообразования состоит в определении значимости параметров изделий для потребителей, после чего каждому параметру присваивается определенное число баллов, сумма которых дает техноко-экономическую оценку уровня изделия. При расчете цены на новое изделие данным методом:

1) определяется цена одного балла Ц’:

|

|

Цб |

, |

|

(4) |

|

|

|

|

|

|

где Цб — цена базового изделия-эталона;

Бнi — балловая оценка i-го параметра нового изделия;

Vi — весомость параметра;

2) определяется цена нового изделия Цн:

|

Цн = |

|

|

(5) |

где БНi — балловая оценка i-го параметра нового изделия.

Пример 5. ОАО «Креатив» принимает решение предложить на рынок пылесосы увеличенной мощностью всасывания. Для чего необходимо рассчитать цену на новый продукт балловым методом определения цены изделия. Данные о параметрах нового пылесоса представлены в таблице 2.

Таблица 2

Технико-экономические показатели нового пылесоса и изделия-эталона

|

Пылесосы |

Показатели |

|||||

|

|

Дизайн |

Процессор |

Надежность |

|||

|

|

баллы |

коэффициент весомости |

баллы |

коэффициент весомости |

баллы |

коэффициент весомости |

|

Изделие-эталон |

26 |

0,6 |

41 |

0,8 |

60 |

0,7 |

|

Новый |

30 |

0,6 |

48 |

0,8 |

60 |

0,7 |

Цена уже существующего на рынке изделия (изделие-эталон) 3000 руб. (данные примера 3):

1) определим цену одного балла:

3000 / (26 х 0,6 + 41 х 0,8 + 60 х 0,7) = 3000 / (15,6 + 32,8 + 42) = 33,19 руб.;

2) определим цену компьютера нового поколения:

(30 х 0,6+48 х 0,8 + 60 х 0,7) ґ 35,84 = (18 + 38,4 + 42) х 33,19 = 3266 руб.

Таким образом, цена пылесоса с увеличенной мощностью всасывания, согласно вышеприведенным расчетам, составит 3266 руб.

Данный метод применим, когда необходимо дать оценку надежности работы изделия, внешнего вида и т.п.

Суть агрегатного метода заключается в суммировании цен отдельных функциональных частей изделий, находящихся в одном параметрическом ряду, с добавлением стоимости оригинальных узлов, затрат на сборку и нормативной прибыли.

Допустим, что изделие, уже имеющееся в продаже, стоит 3 тыс. руб. (данные примера 3). Затем к нему добавили еще один узел, стоимость изготовления которого и монтирование на выпускаемом изделии составила 0,5 тыс. руб., тогда при рентабельности 15 % к себестоимости цена нового изделия составит:

3 + 0,5 х 1,15 = 3,575 тыс. руб.

Данный метод имеет как достоинства, так и недостатки. С одной стороны, он чрезвычайно прост для производителя, так как ориентируется на затраты, но, с другой стороны, ошибки в определении цен на элементы товара могут привести к ошибкам в определении цены всего товара, т.е. ошибки в определении цены на элементы зеркально воспроизводятся в цене всего товара. Поэтому данный метод рекомендуется использовать как дополнительный к другим методам.

Проведя анализ вышеприведенных расчетов, составим таблицу результатов, в которой подведем итог и дадим сравнительную характеристику основным элементам процесса формирования цены (табл. 3).

Таблица 3

Сравнительная характеристика методов ценообразования

|

Показатели |

Методы |

||||||

|

|

Метод, основанный на определении полных издержек |

Метод прямых затрат |

Метод на основе анализа безубыточности |

Метод, удельных показателей |

Метод, регрессивного анализа |

Балловый метод ценообразования |

Агрегатный метод |

|

Общие издержки |

17 300 000 |

17 300 000 |

18 100 000 |

17 300 000 |

17 300 000 |

17 300 000 |

17 300 000 |

|

Цена |

3 979 |

3 979 |

3 979 |

5 000 |

4 950 |

3 266 |

3 575 |

|

Количество |

5 000 |

5 000 |

5 300 |

5 000 |

5 000 |

5 000 |

5 000 |

|

Прибыль |

2 595 000 |

2 595 000 |

3 000 000 |

7 700 000 |

7 450 000 |

–970 000 |

575 000 |

При рассмотрении данных, приведенных в таблице 3, можно сделать вывод, что, исходя их конкретных данных примера, предприятие, применяя метод удельных показателей для установления цены на продукцию, получает самую высокую цену товара — 5000 руб. и наибольшую прибыль — 7 700 000 руб., при использовании баллового метода ценообразования цена составит 3266 руб., однако при такой цене предприятие получает убыток в размере 970 000 руб. В данной ситуации возможно порекомендовать предприятию использование нескольких методов ценообразования, например метод удельных показателей и метод регрессивного анализа, так как при таком ценообразовании предприятие может получить наибольшую прибыль. Делать окончательные выводы о том, какой метод является наиболее эффективным, а какой — наименее, нельзя без учета таких факторов, как спрос на продукцию, ее качество, наличие конкурентов и т.д.

В последнее время все чаще перед предпринимателем встает задача страхования рыночной цены. Это определяет необходимость введения дополнительного этапа изменения цены, заключающегося в страховании окончательной цены. С этой целью в договоре купли-продажи или в договоре поставки вводится ряд оговорок, необходимость которых вызвана влиянием на рынок товаров постоянно меняющихся факторов (политическая нестабильность, общеэкономические факторы, изменение экологической обстановки, демографическая ситуация и т.д.).

Важной задачей руководства фирмы является управление ценами на свою продукцию, что реализуется посредством внесения соответствующих изменений в прейскуранты, оговорок в договорах. Если изменения относительно издержек производства и рыночной коньюктуры не позволяют оперативно внести их в прейскуранты, используют оговорки о росте цен.

Организация не всегда может оперативно корректировать действующие прейскуранты, что связано прежде всего с частыми изменениями издержек производства и конъюнктуры рынка. Поэтому производителю целесообразно в контракте предусмотреть правовые возможности повышения цен без соответствующего прейскуранта. Для этого и используются специальные оговорки о росте цен, с помощью которых производитель получает возможность перенести риск на своих покупателей.

ЛИТЕРАТУРА

1. Есипов В.Е. Цены и ценообразование: Учебник для вузов / В.Е. Есипов. — СПб.: Питер, 2001. — 463 с.

2. Салимжанова И.К. Цены и ценообразование / И.К. Салимжанова. — М.: ЗАО «Финстатинформ», ЗАО «КноРус», 1999. — 304 с.

3. Слепнева Т.А. Цены и ценообразование: Учеб. пособие / Т.А. Слепнева, Е.В. Яркин. — М.: ИНФРА-М, 2001. — 240 с.