Опубликовано в журнале "Маркетинг в России и за рубежом" №5 год - 2014

Фасхиев Х.А.,

д. т. н., профессор кафедры экономики, менеджмента и маркетинга

Финансового университета при Правительстве Российской Федерации,

профессор кафедры прикладной гидромеханики Уфимского

государственного авиационного технического университета

Разработана двухступенчатая модель управления конкурентоспособностью предприятия, базирующаяся на сравнительной последовательной оценке на первой ступени по таким интегральным показателям, как конкурентоспособность товаров (услуг), конкурентный потенциал, уровень интеллектуального капитала оцениваемого предприятия и его конкурентов, а на второй ступени – по коэффициенту конкурентоспособности. Приведены методики определения указанных оценочных критериев.

По результатам сравнения в обоих ступенях принимаются меры по улучшению проблемных показателей оцениваемого предприятия, проводится прогноз улучшения индивидуальных показателей и расчет ожидаемого значения интегрального критерия. Апробация системного подхода к управлению конкурентоспособностью предприятий проведена на примере двух условных предприятий автотранспортного комплекса.

Ключевой задачей менеджмента компании является управление уровнем ее конкурентоспособности, так как он является интегральным критерием успешности предприятия и основой благополучия в настоящем и в будущем. Внедрение на предприятии системы управления конкурентоспособностью позволить менеджерам, во-первых, периодически сравнивать конкурентные позиции предприятия на рынке и его конкурентов, во-вторых, оперативно установить «слабые» стороны деятельности предприятия и принимать меры по их усилению, в-третьих, целенаправленно управлять достижением стратегических целей предприятия.

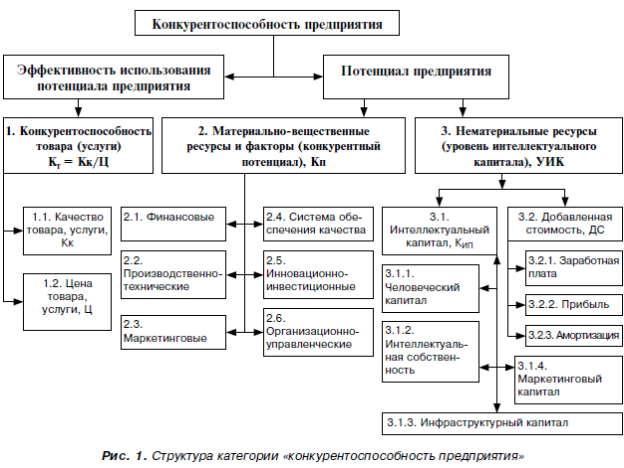

Несмотря на высокую значимость в судьбе предприятия категории «конкурентоспособность», в настоящее время нет общепринятого, удовлетворяющего всех участников рыночных отношений ни подхода к управлению уровнем конкурентоспособности предприятия [1; 2; 3; 4], ни определения данной категории, способствующей разработке путей решения стоящих перед хозяйствующими субъектами управленческих задач [5]. Для решения обозначенных проблем прежде всего надо дать определение изучаемой категории. Для этого предлагается следующее определение: «конкурентоспособность предприятия – это оцененное субъектами внешней среды его превосходство в данный момент времени на выбранных сегментах рынка над конкурентами, достигнутое в нормальных условиях хозяйствования в рамках принятого правового поля без ущерба окружающей среде в рамках принятого правового поля без ущерба окружающей среде, обусловленное потенциалом предприятия и эффективностью его использования, которые являются результатом синергии таких элементов, как конкурентоспособность товаров (услуг), конкурентный потенциал, уровень интеллектуального капитала, характеризующих способность предприятия в настоящем и в будущем разрабатывать, производить, сбывать и обслуживать товары (услуги), превосходящие по качеству и цене аналоги».

Данное определение подчеркивает цель управления конкурентоспособностью – достижение превосходства предприятия на определенных сегментах рынка над конкурентами, что достигается за счет высокого потенциала предприятия и эффективного его использования. Под потенциалом предприятия подразумевается совокупность находящихся в его распоряжении материально-вещественных и нематериальных ресурсов, имеющих определяющее значение для эффективного функционирования и достижения целей предприятия в настоящем и будущем.

Первостепенную роль в потенциале предприятия играют внутренние факторы.

Факторы внешней среды, во-первых, не зависят от воли предприятия, во-вторых, менее предсказуемы, в третьих, лишь способствуют усилению или снижению уровня потенциала предприятия, поэтому его оценка производится преимущественно факторами внутренней среды. Потенциал предприятия формируется за счет его материальных и нематериальных ресурсов. К материальным ресурсам относятся финансовые, производственно-технологические, организационно-управленческие, маркетинговые, инвестиционно-инновационные, которые в статье обозначим как конкурентный потенциал предприятия, а потенциал, формируемый за счет нематериальных активов, выделяем в особую группу – уровень интеллектуального капитала (УИК) (рис. 1). Оперативная оценка конкурентоспособности предприятий – производителей конструктивно простых, дешевых товаров может быть осуществлена по конкурентоспособности его товаров. На современном уровне развития общества и экономики такой подход неприемлем в стратегическом управлении, особенно по отношению к производителям высокотехнологичной, наукоемкой продукции, рыночный успех которых в существенной степени определяется УИК. Последний характеризуется интеллектуальным потенциалом, сформированным из человеческих, инфраструктурных, маркетинговых активов и интеллектуальной собственности. Уделение особого внимания критерию УИК в структуре элементов конкурентоспособности предприятия обусловливается тем, что эффективность любого аспекта деятельности предприятия прежде всего зависит от уровня развития человеческого капитала. Необходимо отметить, что в литературе в настоящее время нет единого подхода к вопросу классификации категории «интеллектуальный капитал», что более подробно изложено в работе [11].

Компании, хозяйствующие в одинаковой макроэкономической среде, имеющие схожую техническую и технологическую оснащенность, могут иметь разнящийся многократно результат деятельности. Основной причиной этого, как правило, является различие в интеллектуальном потенциале и эффективности его использования. Интеллектуальный потенциал и его реализации сказываются на всех показателях деятельности предприятия: финансах, технологиях, качестве продукции, логистике, продажах и др. Особенно наглядно УИК проявляется в категории «добавленная стоимость» (ДС), которая складывается из фонда оплаты труда, амортизационных отчислений и прибыли предприятия. ДС, с одной стороны, – результат реализации интеллектуального потенциала предприятия, с другой стороны, – косвенный показатель, т.е. структурный элемент интеллектуального потенциала. В высокотехнологичных, производящих наукоемкие, инновационные товары, оснащенных современной производственной базой предприятиях как ДС, так и интеллектуальный капитал, следовательно, потенциал предприятия, будут высокими. Это обусловлено тем, что сложное, совершенное оборудование стоит дорого, в результате чего амортизационные отчисления будут большими. Для работы на таком оборудовании требуется высоквалифицированная, следовательно, высокоплачиваемая рабочая сила. Наукоемкие, инновационные товары, с одной стороны, приносят производителю высокую прибыль, с другой – требуют высокого интеллектуального потенциала для разработки, освоения производства, реализации и сервиса. Обозначенные факторы в совокупности отражаются в величине добавленной стоимости компании. Необходимо отметить, что ДС может неадекватно отражать результат использования интеллектуального потенциала, так как заработная плата, прибыль и амортизационный учет существенно могут зависеть от «воли» собственника компании или менеджмента, т.е. от их «жадности», соблюдения законодательства. С учетом данного обстоятельства в вышеприведенном определении конкурентоспособности предприятия подчеркивается, что субъект хозяйствует в конкурентном рынке в рамках принятого правового поля без ущерба окружающей среде.

Можно утверждать, что упомянутые 3 фактора – 1) конкурентоспособность товаров, 2) конкурентный потенциал, 3) уровень интеллектуального капитала предприятия достаточно полно характеризуют категорию «конкурентоспособность предприятия» и могут быть приняты за основу в целях измерения и управления ее уровнем. Известный менеджер, обладающий огромным практическим опытом Ли Якокка заметил, что любое предприятие характеризуют 3 вещи: люди, продукт и прибыль [15], т.е. он считал ключевыми в успехе предприятия, по сути, те же вышеуказанные 3 фактора. Действительно, люди – основа интеллектуального капитала любого хозяйствующего субъекта, в конкурентной среде продукт – это не что иное, как конкурентоспособный товар или услуга, прибыль является результатом деятельности эффективно организованного хорошо управляемого, оснащенного современной материально-технической базой производства, т.е. косвенно выражает потенциал предприятия и результат его использования.

Каждый из этих трех элементов конкурентоспособности является сложной многомерной категорией (см. рис.1), оцениваемой совокупностью комплексных и индивидуальных показателей, характеризующих либо результат, либо процесс деятельности предприятия в какой-либо сфере. Например, реализованные в товаре показатели качества – это результат деятельности предприятия, применяемые технологии производства и управления характеризуют внутренние процессы.

Для управленческих целей эти результаты, процессы должны каким-то образом измеряться. Известное в менеджменте изречение гласит «управлять можно только тем, что измеряется». Показатели качества, которые и определяют суть объекта, во-первых, могут быть измерены методами квалиметрии, во-вторых, объединены в один интегральный количественный показатель, в-третьих, подвергнуты улучшению заинтересованной стороной на этапах жизненного цикла объекта. Таким образом, измеряя и системно воздействуя на показатели вышеназванных трех факторов, можно управлять, с одной стороны, каждым из вышеуказанных элементов, с другой – конкурентоспособностью предприятия в целом.

Все хозяйствующие субъекты по отношению к вопросу управления конкурентоспособностью делятся на 3 группы: 1) плывут по течению; 2) следуют за конкурентами, адаптируются к рынку; 3) целенаправленно управляют своей конкурентоспособностью и задают тон на рынке. Для того чтобы попасть в наиболее престижную третью группу, необходимо наличие у компании отлаженной системы оценки конкурентоспособности предприятия и его конкурентов, а также объективной модели управления конкурентоспособностью предприятия. Управление конкурентоспособностью – процесс творческий, его трудно строго регламентировать. Именно этим объясняется наличие множества подходов к решению проблемы управления конкурентоспособностью предприятия.

Процесс управления конкурентоспособностью объекта существенно может быть упрощен, если придерживаться определенных принципов, правил и на их основе разработать методы оценки элементов конкурентоспособности предприятия и модель управления ее уровнем. Решение этих задач и является целью данной статьи.

Для эффективного управления конкурентоспособностью предприятий рекомендуется придерживаться следующих принципов, базирующихся на теоретических положениях менеджмента и маркетинга, управления конкурентоспособностью социально-экономических объектов, квалиметрии и накопленных практических знаниях в данной области:

1. Принцип научной обоснованности. Управление конкурентоспособностью должно базироваться на научно обоснованных положениях в исследуемой области и передовом опыте практики, не противоречить общим экономическим законам, устанавливать объективные связи ее содержательных элементов с другими категориями предметной области.

2. Принцип моделируемости управления заключается в том, что управление ведется циклически на основе выявления «проблемных зон», резервов, тенденций и закономерностей в изменении конкурентной позиции предприятия на рынке, сравнения показателей объекта исследования с показателями конкурентов, разработки мер, способствующих улучшить показатели объекта до уровня конкурентов.

3. Принцип непрерывности управления конкурентоспособностью предприятия обусловливается динамичностью явлений во внешней и внутренней среде предприятия. Постоянный мониторинг позволить менеджменту своевременно выявить угрозы, тенденции в развитии рынков, товаров, технологий производства и управления, внести своевременно, избегая потерь, корректировки в процесс управления предприятием.

4. Принцип ориентированности управления на потребителя вытекает из цели функционирования предприятия. В конкурентной среде благополучие предприятия достигается путем удовлетворяя требований потребителей.

5. Принцип комплексности выражает то, что управленческие решения должны вырабатываться с учетом экзогенных и эндогенных факторов. Модель управления должна способствовать интеграции внутренней среды предприятия с внешними условиями.

6. Принцип совершенствования заключается в постоянном совершенствовании модели управления конкурентоспособностью с изменением условий внешней и внутренней среды.

7. Полнота и достоверность информации – необходимый атрибут для успешной реализации любой модели. Соблюдение принципа научности модели управления конкурентоспособностью предприятия во многом зависит от полноты информационного обеспечения процессов управления и требует всесторонней, достаточной и достоверной информации.

8. Принцип единообразия означает, что конкурирующие объекты должны оцениваться одним и теми же показателями по одной и той же методике. Соблюдение данного принципа позволит обеспечить сопоставимость результатов индивидуальной оценки конкурирующих предприятий и отслеживать динамику конкурентной позиции объекта.

9. Принцип правдивости необходим для избежания от принятия ошибочных управленческих решений. «Приукрашивание» показателей оцениваемого объекта, искусственное занижение показателей конкурентов могут привести к искажению конкурентной позиции предприятия, принятию неверных управленческих решений.

10. Принцип релевантности означает, что модель должна соответствовать решаемой проблеме, т.е. чтобы применяя ее, можно было решать управленческие задачи в области конкурентоспособности предприятия.

11. Принцип диалектичности подразумевает, что модель управления должна рассматривать изучаемые явления и факторы в развитии.

12. Результат оценки конкурентоспособности предприятия должен быть получен с соблюдением таких требований квалиметрии, как пригодность, достаточность, уникальность, надежность, квантифицируемость, интегральность, индивидуальность, гибкость, нетрудоемкость, оперативность, улучшаемость, количественность, одинаковость, глобальность, единственность, сравнимость, воспроизводимость, чувствительность, монотонность, точность, динамичность, управляемость, масштабность, экономическая эффективность [6].

Успех в управлении конкурентоспособностью может быть обеспечен системным подходом к процессу, основные элементы и взаимосвязи которых приведены на рис. 2. Конкурентоспособность предприятия может быть достигнута целенаправленным воздействием управляющей подсистемы предприятия с соблюдением вышеназванных принципов на бизнес-процессы для формирования и укрепления его конкурентных позиций. Цель управления конкурентоспособностью предприятия проста – обеспечение конкурентоспособности его товаров и услуг на рынке как в настоящем, так и в будущем. Для достижения данной цели, естественно, у предприятия должен быть производственно-управленческий потенциал не ниже, чем у конкурентов, т.е. обозначенная цель подразумевает развитие не только продукта, но и потенциала предприятия, который и обеспечивает его конкурентоспособность.

Объектом управления в системе управления конкурентоспособностью предприятия являются конкурентные преимущества, которые становятся ключевыми факторами, компетенциями, обеспечивающими предприятию более выгодное в сравнении с конкурентами положение, а также достижение стратегических и тактических целей при рациональном расходе всех видов ресурсов.

Управляющая подсистема, т.е. менеджмент, устанавливает цели и задачи, функции участников процесса, разрабатывает методы и структуры управления конкурентоспособностью предприятия. Функция обеспечивающей подсистемы – предоставление необходимой информации, ресурсов, нормативно-правовое обеспечение процесса управления конкурентоспособностью. Управляемая подсистема должна исполнять указания управляющего органа по всем направлениям деятельности предприятия (финансы, маркетинг, снабжение, производство, развитие, НИОКР, управление качеством, персонал, логистика и др.). Эффективность управления в существенной степени зависит от правильного выбора контрольного параметра подсистемы обратной связи, достоверности его измерения, интерпретации и разработки эффективных корректирующих воздействий. В качестве обратной связи в системе управления конкурентоспособностью предлагается использовать периодически определяемый результат оценки конкурентоспособности предприятия.

Конкурентоспособность – многомерная сравнительная категория, и для ранжирования исследуемых объектов по конкурентоспособности она должна быть выражена количественно. Множество индивидуальных показателей качества не позволяют сделать однозначный вывод о конкурентных позициях сравниваемых предприятий, объективно ранжировать их, поэтому необходимо ввести некий измеряемый интегральный показатель. В роли интегрального показателя предлагается ввести в прикладной обиход понятие «коэффициент конкурентоспособности предприятия», находящийся на нулевом уровне в иерархии элементов конкурентоспособности. Значение коэффициента конкурентоспособности с учетом структуры исследуемой категории (см. рис. 1) определяется суммированием трех интегральных показателей:

![]()

где ![]() – интегральные показатели конкурентоспособности товара (услуги);

– интегральные показатели конкурентоспособности товара (услуги);

конкурентного потенциала и уровня интеллектуального капитала предприятия соответственно; ![]() – коэффициенты предпочтения (ценности) факторов с точки зрения лица, принимающего решение (ЛПР).

– коэффициенты предпочтения (ценности) факторов с точки зрения лица, принимающего решение (ЛПР).

Коэффициент конкурентоспособности предприятия меняется в пределах от 0 до 1, так как значения ![]() УИК меньше единицы, а сумма

УИК меньше единицы, а сумма ![]() Значения коэффициентов предпочтения принимаются ЛПР с учетом конструктивно-технологической сложности, интеллектоемкости выпускаемых товаров, отраслевых особенностей предприятия, уровня конкуренции на рынке, технологических особенностей производства. При установлении значений коэффициентов предпочтения целесообразно придерживаться следующих рекомендаций:

Значения коэффициентов предпочтения принимаются ЛПР с учетом конструктивно-технологической сложности, интеллектоемкости выпускаемых товаров, отраслевых особенностей предприятия, уровня конкуренции на рынке, технологических особенностей производства. При установлении значений коэффициентов предпочтения целесообразно придерживаться следующих рекомендаций:

– если товар можно разработать и освоить производство с минимальными трудовыми, материальными и интеллектуальными затратами, то рекомендуется принимать ![]() Причем, чем товар проще, тем значение

Причем, чем товар проще, тем значение ![]() должно быть больше;

должно быть больше;

– для уникальных, конструктивно-технологически сложных, наукоемких, но сравнительно легко осваиваемых на производстве товаров следует принимать ![]()

– для конструктивно-технологически сложных, наукоемких, требующих большие материальные затраты на освоение производства товаров рекомендуется ![]()

– для товаров средней сложности, конструкция и технология изготовления которых достаточно хорошо известны, рекомендуется принимать ![]()

![]()

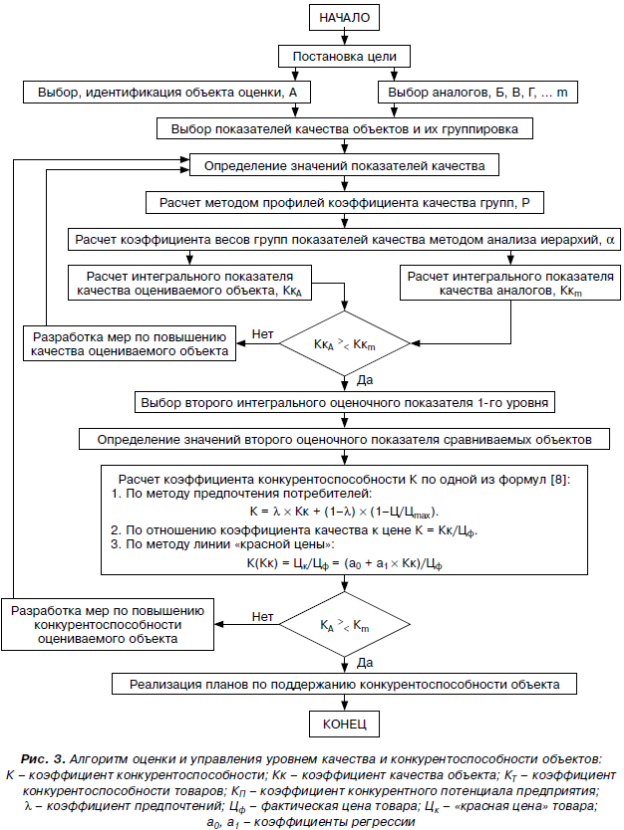

При оценке конкурентоспособности ключевой задачей как по сложности, так и по трудоемкости является расчет трех интегральных показателей первого уровня конкурентоспособности – ![]() которые, в свою очередь, складываются из комплексных показателей третьего уровня. Так, конкурентоспособность товара формируется из его качества в широком смысле и цены. Семантический анализ, экспликация, методология и алгоритм расчета указанных трех критериев изложены в работах автора [6; 7; 8; 9; 10; 11] и сводятся к сравнительной оценке и управлению уровнем качества и конкурентоспособности иерархически структурированных объектов агрегатно-декомпозиционным методом [12; 13]. При оценке всех трех интегральных показателей применяется типовой алгоритм. На рис. 3 показан алгоритм измерения и управления качеством и конкурентоспособностью товаров и услуг. Естественно, при оценке каждого из интегральных критериев

которые, в свою очередь, складываются из комплексных показателей третьего уровня. Так, конкурентоспособность товара формируется из его качества в широком смысле и цены. Семантический анализ, экспликация, методология и алгоритм расчета указанных трех критериев изложены в работах автора [6; 7; 8; 9; 10; 11] и сводятся к сравнительной оценке и управлению уровнем качества и конкурентоспособности иерархически структурированных объектов агрегатно-декомпозиционным методом [12; 13]. При оценке всех трех интегральных показателей применяется типовой алгоритм. На рис. 3 показан алгоритм измерения и управления качеством и конкурентоспособностью товаров и услуг. Естественно, при оценке каждого из интегральных критериев ![]() будут использованы свои индивидуальные показатели.

будут использованы свои индивидуальные показатели.

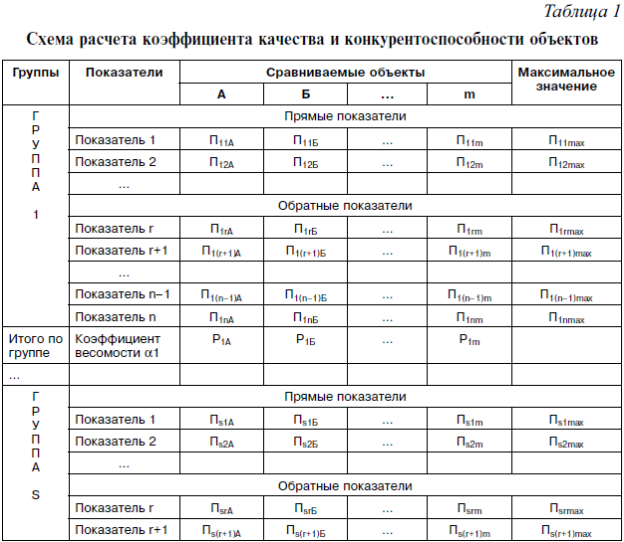

Для снижения трудоемкости расчеты по данному алгоритму рекомендуется вести в табличной форме, например, в среде еxcel, как показано в табл. 1. Выбранные показатели качества в табл. 1 классифицированы, во-первых, по группам по какому-либо признаку, во-вторых, внутри группы разделены на «прямые» и «обратные». «Прямыми» называются такие показатели, с увеличением значений которых качество объекта повышается, для «обратных» – наоборот. В табл. 1 согласно приведенному на рис. 3 алгоритму сначала по методу «профилей» без учета весов показателей внутри группы рассчитываются комплексные групповые показатели качества, а затем интегральный показатель качества объекта как сумма произведений групповых показателей и их коэффициентов весомости.

Групповые комплексные показатели качества определяются по методу «профилей» по формуле [8]

![]()

где ![]() – расчетные величины, определяемые по формулам:

– расчетные величины, определяемые по формулам:

Здесь ![]() – максимальное значение i-го показателя среди сравниваемых объектов, или принятая условно величина; Пi – значение i-го показателя для оцениваемого изделия. Уравнение (3) используется для «прямых», а (4) – для «обратных» показателей.

– максимальное значение i-го показателя среди сравниваемых объектов, или принятая условно величина; Пi – значение i-го показателя для оцениваемого изделия. Уравнение (3) используется для «прямых», а (4) – для «обратных» показателей.

Интегральный коэффициент качества, например объекта m, определяется с учетом коэффициента весомости групп по соотношению

![]()

где s – число групп показателей; αi – коэффициента весомости i-й группы.

При оценке качества наиболее «узким» местом, влияющим на объективность оценки качества объектов, является определение значений коэффициентов весомости групп. На основе сравнения таких методов определения коэффициентов весомости, как параметрические регрессионные зависимости, предельные и номинальные значения, эквивалентные соотношения, экспертный, анализа иерархий автором в работе [13] установлено, что наиболее объективные результаты оценки качества объектов можно получить при применении метода анализа иерархий (МАИ), предложенного Т. Саати [14]. МАИ, в отличие от упомянутых выше методов, строго формализован, учитывает многокритериальность и неопределенность задачи, позволяет осуществлять выбор решения и множества альтернатив различного типа на основании критериев, выражающихся как количественными, так и качественными характеристиками. Иерархическая декомпозиция выбранных критериев на более простые подсистемы, обработка их попарным сравнением, несложные вычислительные процедуры тензорного исчисления обеспечивают более высокую объективность МАИ по сравнению с остальными известными методами. С учетом этих обстоятельств при расчете интегрального коэффициента качества коэффициенты весомости определяются по МАИ. По вышеописанной методике рассчитываются следующие 3 элемента из 5 структуры конкурентоспособности предприятия (см. рис. 1): 1) коэффициент качества товара (услуги), Кк; 2) конкурентный потенциал предприятия, ![]()

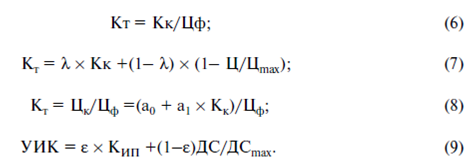

3) интеллектуальный потенциал, КИП. Остальные 2 элемента – конкурентоспособность товара и УИК определяются интегрированием значений коэффициентов качества исследуемых категории с ценой товара и добавленной стоимостью по формулам [11, 13]

Здесь ![]() – коэффициент конкурентоспособности товара; Кк – коэффициент качества объекта; Цф – фактическая цена товара; λ – коэффициент предпочтений ЛПР качеству или цене товара; Цmax – цена наиболее дорого товара среди сравниваемых объектов, или принятая условно цена; Цк – «красная цена» товара, т.е. цена, по которой должен продаваться на высоко конкурентном рынке товар данного уровня качества [8]; а0, а1 – коэффициенты регрессии; ε – коэффициент предпочтений ЛПР интеллектуальному потенциалу или результату его реализации; КИП – коэффициент интеллектуального потенциала предприятия; ДС – добавленная стоимость, представляющая собой сумму фонда заработной платы, прибыли и амортизационных отчислений предприятия за период; ДСmax – условное максимальное значение добавленной стоимости, может быть принято максимальное значение для сравниваемых объектов.

– коэффициент конкурентоспособности товара; Кк – коэффициент качества объекта; Цф – фактическая цена товара; λ – коэффициент предпочтений ЛПР качеству или цене товара; Цmax – цена наиболее дорого товара среди сравниваемых объектов, или принятая условно цена; Цк – «красная цена» товара, т.е. цена, по которой должен продаваться на высоко конкурентном рынке товар данного уровня качества [8]; а0, а1 – коэффициенты регрессии; ε – коэффициент предпочтений ЛПР интеллектуальному потенциалу или результату его реализации; КИП – коэффициент интеллектуального потенциала предприятия; ДС – добавленная стоимость, представляющая собой сумму фонда заработной платы, прибыли и амортизационных отчислений предприятия за период; ДСmax – условное максимальное значение добавленной стоимости, может быть принято максимальное значение для сравниваемых объектов.

Выводы. Предлагаемая семантическая экспликация категории «конкурентоспособность предприятия» выясняет ее суть, подчеркивает, что она является результатом синергии таких трех элементов, как конкурентоспособность товаров (услуг), конкурентного потенциала и уровня интеллектуального капитала предприятия. Конкурентоспособное предприятие характеризуется способностью предприятия как в настоящем, так и в будущем разрабатывать, производить, реализовать и обслуживать товары (услуги), которые по качеству и цене превосходят аналогов.

Предлагаемые методики расчета элементов конкурентоспособности предприятия базируются на структурировании показателей этих элементов и двухступенчатом расчете их значений: на первой ступени методом «профилей» рассчитываются групповые показатели, а на второй – интегральный показатель как сумма произведений групповых показателей с их коэффициентами весомости, рассчитанных методом анализа иерархий. Для снижения трудоемкости расчетов предлагаемые методики реализованы в прикладной программе.

Используемые источники

1. Мансуров Р.Е. Современные проблемы управления конкурентоспособностью предприятий // Известия Уральского государственного экономического университета. – 2009. – № 3. – С. 31–35.

2. Белоусов В.В. Управление конкурентоспособностью промышленного предприятия: автореф. ... канд. дис. – Ижевск: УДГУ, 2008. – 26 с.

3. Иванова Е.А. Оценка конкурентоспособности предприятия. – Ростов н/Д: Феникс, 2008. – 298 с.

4. Философова Т.Г., Быков В.А. Конкуренция и конкурентоспособность. – М.: ЮНИТИ-ДАНА, 2007. – 271 с.

5. Фасхиев Х.А. Определение конкурентоспособности предприятия // Маркетинг в России и за рубежом. – 2009. – № 4. – С. 39–43.

6. Фасхиев Х.А. Оценка экономической эффективности качества и конкурентоспособности изделий // Вестник машиностроения. – 2000. – № 10. – С. 59–67.

7. Фасхиев Х.А. Как оценить и управлять качеством и конкурентоспособностью товаров и услуг // Маркетинг в России и за рубежом. – 2014. – № 3. – С. 67–81.

8. Фасхиев Х.А. Оценка качества и конкурентоспособности комплектующих и запасных частей автомобилей / Х.А. Фасхиев, А.В. Крахмалева, А.Г. Гарифов // Вестник машиностроения. – 2007. – № 7. – С. 65–79.

9. Фасхиев Х.А. Конкурентный потенциал предприятия: оценка и управление // Экономическое возрождение России. – 2007. – № 2. – С. 50–59.

10. Фасхиев Х.А., Шигапова З.Ф. Управление конкурентным потенциалом АТП // Грузовое и пассажирское автохозяйство. – 2008. – № 1. – С. 36–43.

11. Фасхиев Х.А. Интеллектуальный капитал – основа инновационного развития предприятия // Инновации. – 2011. – № 6. – С. 31–44.

12. Фасхиев Х.А. Универсальный метод оценки технических и социально-экономических объектов // Техника машиностроения. – 2008. – № 2. – С. 49–61.

13. Фасхиев Х.А. Определение весомости показателей качества автомобилей и их компонентов // Грузовик. – 2008. – № 5. – С. 23–27.

14. Cаати Т. Принятие решений. Метод анализа иерархий. – М.: Радио и связь, 1989. – 316 с.

15. Якокка Л. Карьера менеджера. – М.: Прогресс, 1991. – 384 с.