Опубликовано в журнале "Маркетинг в России и за рубежом" №4 год - 2017

Казакова Н.А.,

доктор экономических наук, профессор, директор Центра финансовых исследований,

Российского экономического университета им. Г.В. Плеханова

Муравьёва Н.Ю.,

старший преподаватель кафедры бухгалтерского учета и аудита Приднестровского

государственного университета им. Т.Г. Шевченко

В статье обобщены методы анализа и оценки конкурентоспособности организаций торговли, применяемые критерии и показатели. Предложена авторская методика экспресс-анализа и диагностики конкурентоспособности организаций торговли, представлены результаты ее апробации на фактографических данных

Приднестровской Молдавской Республики, что доказало возможность ее практического применения для торговых организаций, различных по масштабам деятельности, капиталу и видам оказываемых и сопутствующих торговле услуг. Разработанная методика позволяет не только выявить наиболее конкурентоспособные организации, но и получить характеристику внутреннего конкурентного потенциала обследуемых субъектов.

Теоретико-методологические аспекты анализа и оценки конкурентоспособности торговых организаций

Конкурентоспособность организаций торговли выступает комплексной категорией, в которой «сочетаются и фокусируются основные производственные, коммерческие, социально-экономические и финансовые результаты деятельности, качество коллективного труда» [6]. Глобальные трансформации, происходящие в экономике, развитие экономических наук, усложнение необходимой управленческой информации оказывают влияние не только на значимость определенных факторов конкурентоспособности организаций, но и на сам механизм функционирования субъекта рынка. В результате исследования различных методик анализа конкурентоспособности выявлены основные теоретические и методологические проблемы, связанные с получением достоверной оценки конкурентоспособности торговой организации [1–9], с отсутствием устоявшегося термина «конкурентоспособность». Так, ряд авторов отождествляют понятия конкурентоспособности и конкурентного потенциала [8], другие определяют конкурентоспособность торговых организаций по конкурентоспособности товаров [6]. Рассмотрение конкурентоспособности компаний как системы, состоящей из набора элементов, предусматривает необходимость оценки каждого элемента с помощью ряда характеризующих его показателей и получение в итоге интегрированной оценки.

При этом по многим из используемых элементов или их показателей отсутствует возможность объективной числовой оценки, что приводит к использованию субъективной экспертной оценки либо исключению их из расчета. Кроме того, при исчислении интегрированной оценки конкурентоспособности не учитывается совокупный эффект, возникающий при взаимодействии различных ресурсов торговой организации, о чем достаточно часто пишут в научной литературе [2; 3; 5; 7]. В связи с этим существующие теоретико-методологические подходы к определению, анализу и оценке конкурентоспособности организации требуют совершенствования.

С понятием конкурентоспособности организации тесно связаны понятия конкурентных преимуществ и конкурентного потенциала, не являющихся тождественными. Конкурентоспособность организации является относительной характеристикой, предполагающей необходимость сравнения с другими субъектами рынка или среднеотраслевыми данными. Сравнению подлежат реализованные различными субъектами рынка конкурентные преимущества, являющиеся в отличие от потенциальных возможностей организации «фактом, который фиксируется в результате реальных и очевидных предпочтений потребителей» [4]. Под возможностями, обеспечивающими организации функционирование и стратегическое развитие в условиях конкуренции, понимают конкурентный потенциал [2; 4; 5]. А.В. Коротков и М.В. Карманов рассматривают конкурентный потенциал организации как абсолютную характеристику экономического субъекта в отличие от относительности конкурентоспособности, позволяющую оценить его инвестиционную привлекательность [7]. Таким образом, конкурентоспособность компании – это результат совместного функционирования всех элементов предпринимательской структуры, являющихся, с одной стороны, взаимосвязанными и взаимно влияющими друг на друга, а с другой – достаточно разнородными и трудно соизмеримыми. Конкурентоспособность достигается в результате преобразования предпринимательской идеи и ресурсов (материальных и нематериальных) в конкурентные преимущества, что, в свою очередь, обеспечивает хозяйствующему субъекту дополнительные доходы, обладание ценными нематериальными активами и рост стоимости компании.

Учитывая выявленные в результате исследования сущности изучаемой дефиниции характеристики, считаем необходимым дополнить ее формулировку, представленную нами в работе [7], и определить конкурентоспособность торговой организации как рыночное признание способности компании создавать конкурентные преимущества при удовлетворении потребностей рыночного окружения и обеспечении роста (сохранения) прибыли и стоимости организации.

По итогам сравнительного анализа предлагаемых в научной литературе методик анализа и оценки конкурентоспособности торговых организаций применена по отношению к субъектам торговли и дополнена классификация подходов к оценке конкурентоспособности предпринимательских структур по признаку «количество параметров». Цель систематизации методик по выбранному признаку – выявление методов, использующих для оценки и анализа конкурентоспособности торговых организаций один комплексный и обобщающий критерий, являющийся таковым по своей сути, а не по методике расчета, – стоимость бизнеса.

Интересовала также возможность проведения предлагаемыми исследователями методиками сравнительного анализа используемых для оценки конкурентоспособности предприятия параметров с аналогичными параметрами предприятий-конкурентов.

Для систематизации подходов к оценке исследуемой категории выявлена целесообразность использования частных, групповых (характеризующих определенный аспект деятельности компании), обобщенных (определяемых путем интегрирования массива показателей, характеризующих деятельность предприятия) и комплексных (аналитический показатель, включающий в себя и комплексно характеризующий все аспекты деятельности предприятия) критериев.

В качестве частных, а также для определения групповых и обобщенных критериев наиболее часто применяются показатели эффекта и эффективности деятельности предприятий (например, показатели рентабельности, бухгалтерской или экономической прибыли, величина добавленной стоимости и т.д.), доля рынка, в описательных методиках – конкурентные преимущества предприятия. Среди подходов к оценке конкурентоспособности торговых организаций с использованием частных (единичных) показателей выделены методики Д.С. Воронова и А.В. Гридчиной. К подходам к оценке с использованием группового критерия отнесены методики авторов Р.А. Фатхутдинова, И.С. Метелева, В.А. Березина, Н.И. Нижальской, В.А. Сорокина. В подходы к оценке с использованием обобщенного критерия объединены методики Л.В. Целиковой, Э.А. Круг, Р.Р. Салиховой, М.В. Станиславской, Е.Н. Ялуниной [7–9].

Теоретически возможность проведения оценки конкурентоспособности как относительной характеристики преимущества конкретного предприятия по сравнению с конкурентом предоставляют все рассмотренные методики, но практически осуществить сравнение будет достаточно сложно в силу ограниченности информации для расчета используемых в методиках показателей либо необходимости достаточно дорогостоящих маркетинговых исследований. Поэтому зачастую методики оценки конкурентоспособности торговых организаций похожи, на наш взгляд, в большей степени на методики оценки их конкурентного потенциала, позволяющие выявить факторы, повышающие или понижающие его уровень.

Предлагаемая методика экспресс-анализа конкурентоспособности торговых организаций и результаты ее апробации

Для оценки конкурентоспособности торговой компании нами предложена методика экспресс-анализа и диагностики, основанная на использовании системы показателей, характеризующих изменение рыночных условий, конкурентного статуса и результатов деятельности торговой организации, его конкурентов и их темпов роста. Предлагаемые направления экспресс-анализа и используемая система показателей представлены на рис. 1.

Для проведения экспресс-анализа и диагностики конкурентоспособности торговой организации считаем целесообразным использование относительных величин динамики основных показателей, представленных в табл. 1, что позволяет, на наш взгляд, обеспечить сопоставимость сравниваемых компаний.

где ![]() – темп роста первого сравниваемого показателя в j-м периоде; Тpj 2 – темп

– темп роста первого сравниваемого показателя в j-м периоде; Тpj 2 – темп

роста второго сравниваемого показателя в j-м периоде.

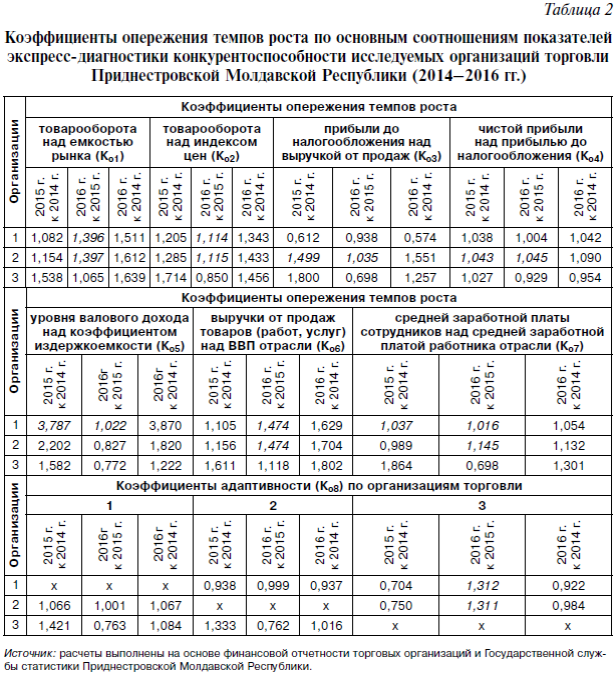

Для анализа предлагаемых соотношений показателей считаем целесообразным определить коэффициенты опережения темпа роста товарооборота организации над темпом роста емкости рынка (Ко1); темпа роста товарооборота организации над темпом роста индекса цен (Ко2); темпа роста прибыли до налогообложения организации над темпом роста выручки от продаж (Ко3); темпа роста чистой прибыли организации над темпом роста прибыли до налогообложения (Ко4); темпа роста уровня валового дохода над темпом роста коэффициента издержкоемкости (Ко5); темпа роста выручки от продаж товаров (работ, услуг) над темпом роста ВВП отрасли (Ко6); темпа роста средней заработной платы сотрудников над темпом роста средней заработной платы работника отрасли (Ко7); темпа роста доли рынка исследуемого экономического субъекта над идентичным показателем предприятия-конкурента (коэффициент адаптивности предприятия – Ко8).

Для апробации предлагаемой методики анализа конкурентоспособности были отобраны три организации Приднестровской Молдавской Республики (Приднестровья) в одном секторе потребительского рынка – реализация товаров потребительского назначения непродовольственной группы (бытовая и вычислительная техника). Предлагаемые для анализа соотношений динамики показателей коэффициенты опережения темпов роста различных показателей и результаты их расчета по субъектам «1», «2» и «3» представлены в табл. 2.

Результаты анализа показателей по всем направлениям экспресс-диагностики конкурентоспособности торговых организаций, представленные в табл. 2, свидетельствуют о достаточно высокой конкурентоспособности экономических субъектов «1» и «2» по состоянию на конец 2016 г. Лидером на рынке товаров группы «бытовая и вычислительная техника» в 2016 г. являлась организация «1». Но результаты анализа динамики темпов роста финансовых показателей хозяйствующего субъекта «2» свидетельствуют о наличии у него внутреннего конкурентного потенциала, что в будущем может создать условия для развития и улучшения его конкурентной позиции.

Таким образом, апробация методики экспресс-анализа и оценки конкурентоспособности торговых организаций в Приднестровской Молдавской Республике доказала возможность ее практического применения, причем для торговых организаций различных по масштабам деятельности, капиталу и видам оказываемых и сопутствующих торговле услуг. Экспресс-диагностика позволила не только выявить наиболее конкурентоспособные экономические субъекты, но и получить характеристику внутреннего конкурентного потенциала обследуемых субъектов.

Благодаря предложенной методике анализа конкурентоспособности торговых организаций на основании данных финансовой отчетности может быть оперативно сформирована достоверная информационная база для принятия управленческих решений.

Используемые источники

1. Барсукова Т.А., Беляев Ю.К., Божко Л.М. Современная модель эффективного бизнеса: монография / под общ. ред. С.С. Чернова. – Кн. 12. – Новосибирск: Изд-во ЦРНС, 2016. – 284 с.

2. Казакова Н.А., Ефремова Е.И. Концепция внутреннего контроля эффективности организации. – М.: ИНФРА-М, 2015. – 234 c.

3. Казакова Н.А. Комплексная оценка деятельности компании на основе матричной экономической модели бизнеса. – М.; СПб.: Научные труды Вольного экономического общества России, 2008. – Т. 103. – С. 157–163.

4. Казакова Н.А. Современный стратегический анализ. – М.: Юрайт, 2016.

5. Казакова Н.А. Маркетинговый анализ. – М.: ИНФРА-М, 2012.

6. Метелев И.С. Конкурентоспособность субъекта предпринимательской деятельности: системные основы и региональная практика: монография. – Омск: Издание Омского института (филиала) РГТУ, 2011. – 142 с.

7. Муравьёва Н.Ю. Показатели деятельности торговых предприятий в аспекте оценки конкурентоспособности // Вестник Российского государственного торгово-экономического университета. – 2016. – № 8 (88). – С. 60–68.

8. Семененко С.В. Совершенствование системы торговли в России посредством формирования конкурентного потенциала организаций // Вестник Белгородского университета кооперации, экономики и права. – 2014. – № 4. – С. 185–193.

9. Хлевная Е.А., Ангеловская А.А., Казакова Н.А. Финансовый контроллинг в холдингах. – М.: ИНФРА-М, 2016. – 243 c. [Электронный ресурс]. URL: dx.doi.org/10.12737/13657