Опубликовано в журнале "Маркетинг в России и за рубежом" №4 год - 2017

Алисенов А.С.,

кандидат экономических наук,

доцент кафедры экономики и финансов

факультета экономических и социальных наук

Российской академии народного хозяйства

и государственной службы при Президенте РФ

В статье рассмотрены вопросы количественной оценки налоговой конкурентоспособности стран, входящих в единое интеграционное объединение. В основе количественной оценки налоговой конкурентоспособности стран – участниц Евразийского экономического союза (ЕАЭС) лежит предложенная автором методика оценки налоговой конкурентоспособности, основанная на сравнительном многомерном анализе экономических показателей, прямо или косвенно влияющих на уровень конкурентоспособности различных стран – партнеров ЕАЭС.

Понятие налоговой конкурентоспособности в мировой и отечественной практике является малоизученным. По налоговой конкурентоспособности оценивают страны исходя из установленных налоговых ставок. Считается, чем выше налоговые ставки, тем ниже уровень налоговой конкурентоспособности, и, наоборот, чем ниже уровень налоговых ставок, тем выше уровень налоговой конкурентоспособности.

Однако за основу сравнения следует брать не номинальные, а реальные (эффективные) размеры налоговых ставок. Причем реальные ставки по одним и тем же налогам могут существенно различаться в разных странах, о чем будет сказано ниже. Кроме того, достаточно сложно по одним лишь ставкам налогов говорить о налоговой конкурентоспособности. На уровень конкурентоспособности могут оказывать влияние в том числе и другие факторы. К таким факторам можно отнести уровень налогового администрирования, налоговую дисциплину, налоговую нагрузку, некоторые виды рейтингов предпринимательской деятельности. Поэтому методология оценки налоговой конкурентоспособности должна включать отбор экономических показателей, оказывающих как непосредственное, так и опосредованное влияние на эффективность функционирования налогового механизма.

По мнению М. Портера, в международной конкуренции соперничают не столько страны, сколько конкретные компании, которые представляют эти страны [1].

Однако следует признать, что отличительной особенностью международной налоговой конкуренции является то, что в лице субъектов подобных отношений выступают государства и их налоговые администрации, так как именно они создают основу налогового механизма и систему налоговых отношений с налогоплательщиками. Международную налоговую конкуренцию следует рассматривать в двух аспектах: как добросовестную и недобросовестную.

Добросовестная налоговая конкуренция предполагает конкуренцию между налоговыми системами различных государств путем установления оптимальных налоговых ставок, определения методов расчета налоговых баз, а также формирования определенного уровня и характера налогообложения и налогового администрирования. При этом наличие высоких ставок налогов не означает установление чрезмерного уровня налогообложения, так как на величину налогового изъятия значительное влияние оказывает не размер налоговой ставки, а методика расчета налоговых баз, предусматривающая предоставление налогоплательщику различных налоговых вычетов, льгот и преференций.

Под налоговой конкуренцией, по мнению большинства экспертов, понимают состязательность между различными странами, реализуемую посредством оптимизации их налоговых систем, предоставления налоговых льгот и преференций, снижения налоговой нагрузки с целью формирования наиболее благоприятных условий налогообложения как для резидентов, так и для нерезидентов [2].

В целях привлечения инвестиций, в том числе и прямых иностранных инвестиций, повышается мобильность капиталов, создавая условия для повышения налоговой конкуренции. В результате усиления налоговой конкуренции налогоплательщики переводят капитал из страны с более высокой налоговой нагрузкой в страны, где функционирует наиболее либеральный режим налогообложения [3].

Ряд зарубежных экспертов придерживается аргументов в поддержку наиболее льготных режимов налогообложения, используемых малыми государствами.

Подобная позиция объясняется наличием определенных проблем, с которыми приходится сталкиваться небольшим и малым государствам. В частности, налоговая юрисдикция таких стран распространяется на небольшую территорию, а возможности для трансграничного послабления налоговой нагрузки ограниченны [4].

Следует отметить, что многим странам приходится сталкиваться с недобросовестной конкуренцией, которая имеет целью привлечение инвестиций в ущерб формированию доходной части национального бюджета. При этом формами проявления недобросовестной налоговой конкуренции могут быть: введение режима льготного налогообложения доходов иностранных граждан и нерезидентов, предусматривающего как установление пониженных ставок, так и полное освобождение от уплаты определенных налогов; введение налоговых каникул; полное освобождение от уплаты налогов вновь созданных предприятий; формирование специальных безналоговых зон; освобождение от уплаты налогов у источника выплаты доходов при условии распределения прибыли за рубежом и др. [5].

Усиление налоговой конкуренции приводит к тому, что национальные экономики, зависящие от притока зарубежных инвестиций, как правило, склонны к предоставлению преференциального налогового режима главным образом для финансового капитала путем предоставления льготного налогового режима для нерезидентов. Это, в свою очередь, приводит к стремлению других стран удерживать капитал посредством переноса центра тяжести налогообложения на движимое и недвижимое имущество, уровень потребления за счет увеличения таких косвенных налогов, как НДС и акцизы, фонд оплаты труда и др. [6].

Усиление налоговой конкуренции между различными странами и интеграционными объединениями приводит к установлению неэффективно низких ставок налогов на доходы от капитала, что, в свою очередь, приводит к недостаточному уровню обеспечения общественными благами в отдельно взятой стране по сравнению с ситуацией, когда налоговые ставки, льготы и преференции скоординированы [7].

В специальных научных исследованиях приводятся аргументы в пользу поддержки малых государств, поскольку при трансграничных инвестициях издержки для таких государств существенно выше, чем для больших. Такое преимущество для малых государств не должно рассматриваться в качестве мер недобросовестной налоговой конкуренции, и, следовательно, они могут устанавливать значительно более низкие ставки налогов [8].

По этой причине, а также во избежание негативных последствий недобросовестной налоговой конкуренции в Европейском Союзе в 1997 г. был принят Кодекс поведения по налогообложению предпринимательской деятельности [9].

В целях недопущения недобросовестной налоговой конкуренции организацией экономического сотрудничества и развития был организован и создан форум под названием «Глобальный форум по открытости и обмену налоговой информацией», полноправным участником которого является и Российская Федерация [10].

Глобальный форум создан для проведения углубленного мониторинга и экспертной оценки реализации принятых стандартов и правил прозрачности и обмена налоговой информацией [11], разработанных на основе Модельной конвенции ОЭСР в отношении налогов на доходы и капитал, основной целью которого является не только устранение двойного налогообложения, но и борьба с уклонением от уплаты налогов [12].

Результатом работы Глобального форума по открытости и обмену налоговой информацией стало принятие консолидированного решения о продолжении работы над вопросами формирования экспертной оценки соблюдения государствами стандартов и правил прозрачности и обмена налоговой информацией. Также было принято решение о расширении количественного состава участников Глобального форума [13].

Так как через систему налогов перераспределяется большая часть национального дохода общества, то очевидно, что, чем совершеннее налоговая система, тем большая часть национального валового продукта будет перераспределена внутри общества. При этом действующая налоговая система, с одной стороны, должна обеспечивать бюджет страны финансовыми ресурсами в объеме, необходимом для решения важнейших социально-экономических задач государства, с другой – должна создавать условия для обеспечения процесса расширенного воспроизводства и стимулирования инноваций. Считаем, что в рамках интеграционных сообществ эффективность функционирования налоговой системы и налогового механизма будет во многом зависеть от налогового потенциала экономики и налоговой конкурентоспособности. Страны с наиболее благоприятным налоговым режимом смогут обеспечить приток инвестиций в страну и стимулирование инновационной деятельности, что, несомненно, в дальнейшем окажет позитивное воздействие на рост экономики и повышение благосостояния общества.

Действительно, по оценкам многих экспертов, система налогового законодательства и установленные в ней льготные условия налогообложения непосредственно влияют на формирование благоприятного бизнес-климата в стране и создают преференциальные возможности для инновационной деятельности.

По мнению ряда экспертов, несмотря на все преимущества Евразийского экономического союза, в рамках которого обеспечивается свобода движения товаров, рабочей силы и капитала, возникли проблемы кодификации нормативной правовой базы ЕАЭС в сфере налогов, основанный на гармонизации налоговых процедур [14].

У большинства экспертов наибольшую тревогу вызывают различия в налоговых ставках, о чем было сказано выше [15]. При этом также отмечается, что действующие ставки налогов не отражают реального уровня налогообложения и налоговой нагрузки на экономику. Налоговые ставки могут существенно различаться по странам ЕАЭС в связи с использованием различных подходов в определении налоговых баз, на которые оказывают определенное влияние такие факторы, как величина налогооблагаемого дохода, налоговые вычеты и льготы, применяемая амортизационная политика, критерии признания доходов и расходов для целей налогообложения прибыли и другие факторы.

Цели налоговой реформы в каждой отдельно взятой стране, являющейся членом интеграционного сообщества – ЕАЭС, должны быть главным образом направлены на повышение конкурентоспособности национальных налоговых систем.

Все эти меры должны быть направлены прежде всего на обеспечение условий выживаемости и развития в условиях глобальной конкуренции, так как для конкуренции с иностранными предприятиями на равных в странах ЕАЭС должны действовать гораздо более стимулирующие инвестиции, инновации и производство налоговые системы, чем в зарубежных странах, в том числе экономически и промышленно развитых. Для достижения главной цели необходимо совместное решение странами интеграционного объединения задач, которые можно объединить

в три основные группы:

1) необходимо дальнейшее снижение налоговой нагрузки на реальный бизнес с учетом возможностей выполнения основных функций государства и решения задач по диверсификации экономики;

2) предусмотреть целевое налоговое стимулирование предприятий, направляющих собственные средства на инвестиции и инновации, развитие технологий и снижение издержек, стимулирование внедрения энергосберегающих и экологически чистых технологий;

3) продолжить работу по улучшению налогового администрирования, включающую определенные меры административного регулирования, в том числе по упрощению форм и процедур представления налоговой отчетности, сближению норм бухгалтерского и налогового законодательства, сокращению количества проверок, упрощению процедур регистрации и др.

Преимущество налоговой конкуренции заключается в том, что глобализация мировой экономики ограничивает налоговый суверенитет национальных государств, что способствует предотвращению установления чрезмерно высоких ставок налогов. Это связано с повышением мобильности налогоплательщиков, основная идея которого заключается в их потенциальной возможности быстро переводить свои активы, финансовый капитал и бизнес в налоговые юрисдикции с наиболее благоприятным налоговым режимом. Такая возможность вынуждает

каждое государство, с одной стороны, конкурировать с другими странами за право привлечения в свою экономику иностранных инвестиций, с другой – стимулировать собственных налогоплательщиков, предоставляя им льготы и преференции с целью размещения активов и финансовых ресурсов в своей стране, а не за рубежом.

Таким образом, мы видим, что усиление процессов глобализации и интеграции мировой экономики способствовало появлению международной налоговой конкуренции, что порождает соперничество между различными странами за приток налогооблагаемых доходов потенциальных резидентов. При этом рост национального дохода и увеличение налоговых поступлений в бюджет должны быть обеспечены за счет достижения эффекта масштаба, который подразумевает, что низкие налоги обеспечивают потребности национального бюджета за счет роста налоговой базы и увеличения количества налогоплательщиков.

Методика оценки налоговой конкурентоспособности

В основе методики оценки налоговой конкурентоспособности лежит отбор экономических показателей, наиболее полно и системно характеризующих уровень и характер налогообложения в стране. При этом одни показатели прямо и непосредственно влияют на систему налогообложения в стране, другие оказывают лишь косвенное влияние.

К основным показателям следует относить: основные бюджетообразующие налоги, в числе которых: НДС, налог на прибыль, налог на доходы физических лиц, страховые взносы и налог на имущество предприятий. К основным показателям относят также уровень налоговой нагрузки.

К вспомогательным показателям следует относить: экономические индексы, в числе которых наиболее информативными являются индексы ведения бизнеса, глобальной конкурентоспособности и экономической свободы. Также к вспомогательным показателям следует относить ВВП на душу населения и показатель, характеризующий объем теневой экономики.

В целом система основных и вспомогательных показателей наиболее полно характеризует уровень международной налоговой конкуренции, в том числе и в рамках ЕАЭС.

Оценка конкурентоспособности налоговых систем стран ЕАЭС включает три основных этапа.

На первом этапе осуществляются отбор и обоснование экономических показателей, на основе которых будет проводиться сравнительный анализ.

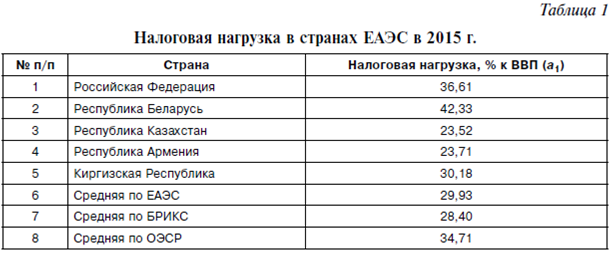

Уровень налоговой нагрузки на страны ЕАЭС в 2015 г. представлен в табл. 1.

Уровень налоговой нагрузки обозначим как а1.

По данным таблицы мы видим, что уровень налоговой нагрузки в странах ЕАЭС различается. Наименьшая налоговая нагрузка отмечается в Казахстане и Армении, наибольшая налоговая нагрузка – в Белоруссии и России. Также мы видим, что налоговая нагрузка в среднем в ЕАЭС незначительно выше, чем в странах БРИКС, и существенно ниже, чем в странах ОЭСР.

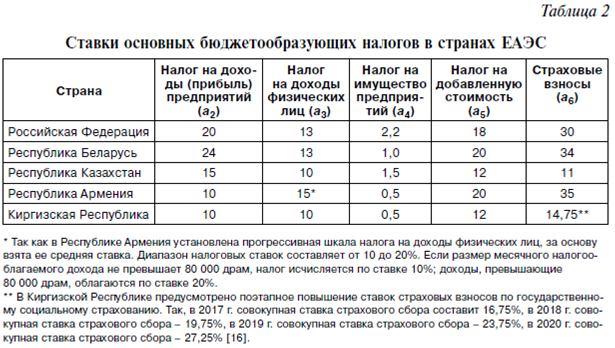

Далее рассмотрим ставки налогов, которые действуют в странах ЕАЭС и формируют существенную долю в налоговых доходах государства. В числе основных бюджетообразующих налогов признаны такие налоги, как налог на доходы (прибыль) предприятий, налог на доходы физических лиц, налог на имущество, налог на добавленную стоимость. Для оценки уровня налоговой конкурентоспособности сравниваются максимальные и основные ставки. Также в расчет принимаются ставки страховых взносов, уплачиваемых во внебюджетные фонды социального страхования. Это связано с тем, что страховые взносы включаются в себестоимость продукции и тем самым оказывают существенное влияние на конкурентоспособность выпускаемой продукции, выполняемых работ, оказываемых услуг.

Данные о ставках основных бюджетообразующих прямых налогов и страховых взносов представлены в табл. 2. Данные о налоговых ставках обозначим с a2 до a6.

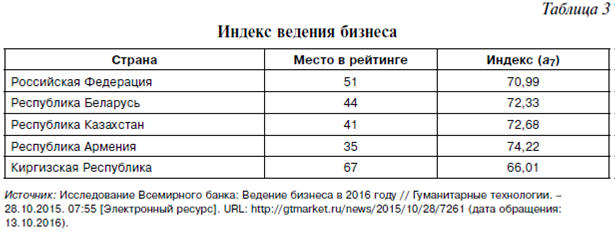

Индекс ведения бизнеса. Индекс ведения бизнеса рассчитывается Всемирным банком, в котором оцениваются рейтинги 189 стран. В основе расчета индекса лежат наиболее важные экономические показатели, которые могут повлиять на налоговые поступления и налоговый потенциал страны. Среди наиболее значимых показателей (всего 11 показателей) можно назвать такие, как: налогообложение; легкость ведения бизнеса; регистрация предприятий; регистрация собственности; получение кредитов; степень защиты миноритарных инвесторов и обеспечение исполнения контрактов. По показателю «Налогообложение» определяется качество налогового администрирования, а также уровень налоговой нагрузки на бизнес.

Индекс дает оценку эффективности применения нормативных актов, регулирующих деятельность хозяйствующих субъектов, на практике.

Очевидно, что установление наиболее либеральных и прозрачных правил ведения предпринимательской деятельности будет способствовать улучшению экономического и инвестиционного климата в стране, что, в свою очередь, приведет к оживлению и активизации бизнеса в стране. А активизация и эффективное регулирование бизнес-процессов в стране приводят к эффекту расширяющейся налогооблагаемой базы, обеспечивающей увеличение налоговых поступлений в бюджет.

Значения индекса ведения бизнеса в 2016 г. приведены в табл. 3.

Индекс ведения бизнеса обозначим как а7.

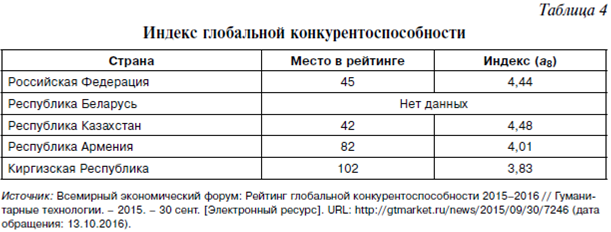

Индекс глобальной конкурентоспособности. Этот индекс оценивает способность стран обеспечить высокий уровень благосостояния граждан. Уровень благосостояния граждан зависит от того, насколько эффективно страна использует материальные, трудовые и денежные ресурсы, что также связано с повышением уровня производительности труда и качества товаров и услуг. А как нам известно, чем выше уровень благосостояния граждан, тем больше будет налоговых поступлений в бюджет. С растущих доходов граждан увеличиваются абсолютные показатели налоговых доходов в бюджет при тех же ставках подоходного налога. Повышение производительности труда и качества выпускаемой продукции, оказываемых услуг оказывает положительное влияние на конечный финансовый результат компаний, который обеспечивает увеличение налоговых поступлений в казну государства.

Значения индекса глобальной конкурентоспособности в 2016 г. приведены в табл. 4.

Индекс глобальной конкурентоспособности обозначим как а8.

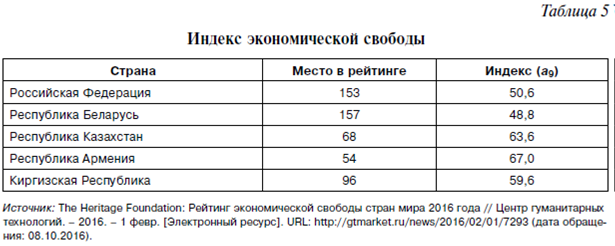

Индекс экономической свободы. Этот показатель ежегодно рассчитывается Wall Street Journal по большинству стран мира. В 2016 г. в этом списке представлены 170 стран мира. Эксперты определяют экономическую свободу как отсутствие правительственного вмешательства в сферу производства, распределения и потребления товаров, услуг.

Расчет индекса основан на 10 показателях, основными из которых являются: показатели свободы бизнеса и торговли, налоговой свободы, свободы инвестиций, финансовой свободы, свободы от коррупции, защиты прав собственности и др.

Очевидно, что с улучшением показателей, характеризующих индекс экономической свободы, повысится собираемость налогов и улучшится их администрирование.

Значения индекса экономической свободы в 2016 г. приведены в табл. 5.

Индекс экономической свободы обозначим как а9.

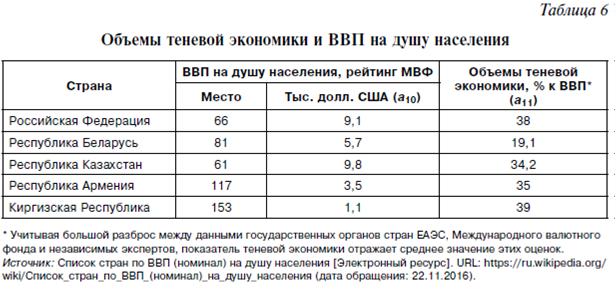

ВВП на душу населения и объемы теневой экономики. Масштаб теневого сектора экономики зависит от налоговых ставок и сложности налогового законодательства. Уровень теневой экономики в странах свидетельствует о масштабе уклонения от уплаты налогов.

Основной способ ликвидации теневой экономики – это снижение налоговой нагрузки, выражающееся в снижении ставок налогов и предоставлении налоговых льгот и преференций. Так, снижение ставки НДС во многом способствовало бы оздоровлению ситуации на таможне и привело бы к повышению собираемости таможенных платежей и сборов. Снижение ставок по прямым налогам способствовало бы в долгосрочной перспективе ускорению темпов экономического роста, активизации процессов инвестирования, сопровождалось бы дальнейшим ростом налогооблагаемой базы.

Низкий уровень теневой экономики является одним из конкурентных преимуществ инвестирования в Беларусь. Низкий масштаб теневой экономики в этой стране обусловлен не низкими ставками налогов, а является следствием жесткой государственной политики в отношении всех коррупционных и теневых схем. ВВП в расчете на душу населения является одним из ключевых показателей при оценке налоговой конкурентоспособности, так как определяет уровень экономического развития государства, информирует о том, насколько эффективно функционирует рыночный механизм, который способен генерировать прирост валовой продукции в расчете на душу населения. Этот показатель свидетельствует о степени богатства страны и ее возможностях обеспечить более высокий уровень жизни. Поэтому с точки зрения налогообложения наиболее привлекательными будут страны с наибольшим показателем ВВП на душу населения. Большое значение имеет также рост этого показателя, положительная динамика которого свидетельствует о росте экономики, росте числа рабочих мест и доходов граждан, что в конечном счете способствует росту налоговых поступлений в бюджет государства.

Данные об объемах теневой экономики и ВВП на душу населения представлены в табл. 6.

ВВП на душу населения обозначим как а10, а показатель, характеризующий объем теневой экономики, – как а11.

При обосновании весовых коэффициентов наиболее значимому показателю присваивается наибольший вес, а наименее значимому показателю – наименьшее значение весового коэффициента.

Поскольку основной целью в статье ставилось описание принципиально новой методики оценки конкурентоспособности налоговых систем, интегрируемых в единое экономическое пространство, то при отработке данной методики весовые коэффициенты определялись автором. В дальнейшем в рамках совершенствования данной методики планируется проведение экспертного опроса по определению весовых коэффициентов.

Наиболее значимые показатели отражаются в таблице исходных значений в составе основных показателей, а наименее значимые показатели – в составе вспомогательных показателей. Так, к наиболее значимым показателям следует относить уровень налоговой нагрузки и ставки основных прямых налогов, так как прямые налоги уменьшают полученный в налоговом периоде доход. Косвенные налоги, уплачиваемые предприятиями, в соответствии с законом о переложении налогов, перекладываются на потребителей, хотя они, как и прямые налоги, увеличивают налоговую нагрузку на бизнес. Поэтому косвенному налогу (НДС) будет присвоено меньшее значение весового коэффициента.

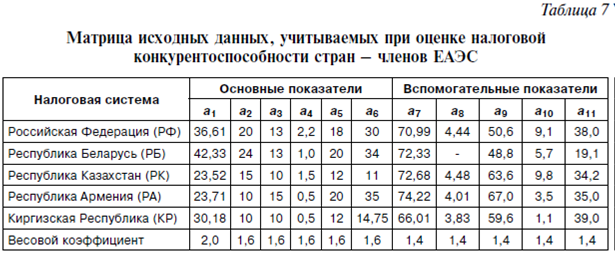

На втором этапе собираются данные по этим показателям и формируется матрица исходных данных (табл. 7).

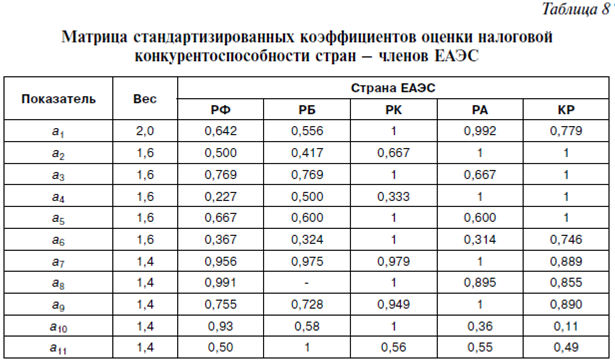

В каждой графе определяется эталонный элемент, который принимается за единицу. Затем на эталонный элемент делятся все значения показателя этой группы. По основным показателям эталонный показатель характеризуется наименьшим значением. Чем меньше ставки налогов, тем выше уровень налоговой конкурентоспособности. По вспомогательным показателям, за исключением уровня теневой экономики, наоборот, эталонному показателю соответствует наибольшее значение в том или ином международном рейтинге. Все элементы этой графы делятся на максимальный элемент эталонного предприятия. В результате создается матрица стандартизированных коэффициентов (табл. 8).

На третьем этапе все элементы матрицы координат возводятся в квадрат.

Если рассматриваются показатели конкурентоспособности налоговых систем стран – членов ЕАЭС с учетом разного веса показателей, тогда полученные квадраты умножаются на величину соответствующих весовых коэффициентов, установленных экспертным путем, после чего результаты суммируются по строкам.

Места в иерархии будут распределены в зависимости от количества набранных баллов. Страна с наибольшим количеством баллов будет занимать первое место, а с наименьшим количеством баллов – последнее (табл. 9).

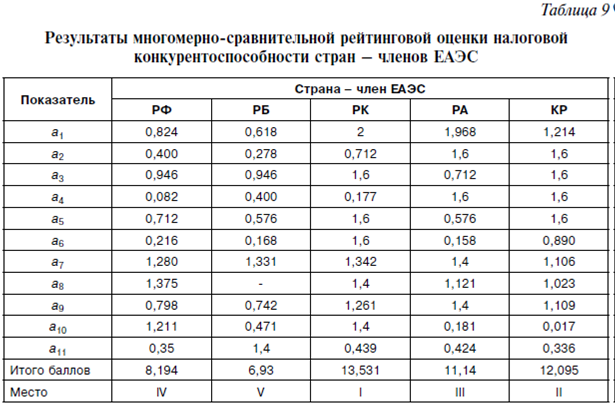

По результатам проведенного анализа мы видим, что по индексу налоговой конкурентоспособности наилучшие показатели – в Республике Казахстан. Во многом значение столь высокого индекса налоговой конкурентоспособности Казахстана объясняется наименьшими налоговыми ставками и наличием достаточно большого количества налоговых льгот и преференций. Наиболее эффективно налоговые льготы реализуются в особых экономических зонах, стимулируя рост темпов промышленного производства и экономики в целом. Еще одним фактором, способствующим улучшению количественного показателя налоговой конкурентоспособности в Республике Казахстан, является благоприятный инвестиционный климат в стране, о чем свидетельствуют достаточно хорошие показатели индекса ведения бизнеса, индекса глобальной конкурентоспособности и индекса экономической свободы.

На втором месте – налоговая система Киргизской Республики. Однако в последующие годы показатель налоговой конкурентоспособности в Киргизии может снизиться. Во многом этому будет способствовать возрастающая налоговая нагрузка по уплате страховых взносов и сборов. Ставка страхового сбора вырастет с 14,75% в 2016 г. до 27,25% в 2020 г. Несмотря на наличие низких ставок налогов в Киргизской Республике, налоговое администрирование оставляет желать лучшего. Об этом косвенно свидетельствуют достаточно низкие показатели индикаторов, характеризующих деловой климат в стране, и одно из самых низких значений ВВП на душу населения.

Третье место в рейтинге налоговой конкурентоспособности занимает Республика Армения. Республика занимает лидирующую позицию по индексу ведения бизнеса и продолжает вести работу, направленную на снижение административных барьеров в бизнесе. Позитивной мерой налогового администрирования в Армении стало принятие в сентябре 2016 г. Налогового кодекса, целью которого является проведение в течение ближайших пяти лет налоговой реформы. Вектор налоговых реформ будет направлен на создание стабильной налоговой системы, нацеленной главным образом на развитие приоритетных отраслей экономики с целью усиления конкурентоспособности национальной экономики. Налоговый механизм предусматривает уменьшение налоговой нагрузки на доходы, полученные от предпринимательской деятельности, с целью повышения инвестиционной привлекательности страны. При этом предполагается увеличение налоговой нагрузки на потребление и доходы граждан, что в условиях крайне низкого уровня жизни большей части населения весьма и весьма рискованно.

На четвертом месте в рейтинге находится Российская Федерация. Столь заметное отставание от основных конкурентов объясняется более высокими ставками налогов, наихудшим индексом экономической свободы (153-е место) и достаточно высоким уровнем теневой экономики. Также следует отметить неэффективное функционирование большинства налоговых льгот и преференций, не способствующих процессам расширенного воспроизводства и инвестирования. В этой связи необходимо проведение инвентаризации льгот и преференций на предмет их эффективности.

На последнем месте в рейтинге находится налоговая система Республики Беларусь. В республике отмечаются самая высокая налоговая нагрузка и ставки основных бюджетообразующих налогов. На ухудшение показателя налоговой конкурентоспособности повлияло отсутствие данных по показателю глобальной конкурентоспособности. При этом следует отметить низкий уровень теневой экономики и высокий показатель индекса ведения бизнеса.

Так как через систему налогов перераспределяется большая часть созданного в обществе ВВП и его главной части – НД, то следует признать, что в интеграционных процессах возрастает роль повышения налоговой конкурентоспособности отдельных стран, входящих в Союз. Чем выше уровень налоговой конкурентоспособности страны, тем выше ее возможности по перераспределению созданного в обществе ВВП, экономический потенциал и, следовательно, экономический суверенитет. Таким образом, вопросы, направленные на повышение уровня налоговой конкурентоспособности, должны быть одними из приоритетных в деятельности государственных органов власти, обеспечивающих им условия для эффективной интеграции национальных экономик в ЕАЭС. Данная модель применима для оценки налоговой конкурентоспособности любых интеграционных союзов (объединений).

Используемые источники

1. Портер М. Международная конкуренция. – М.: Международные отношения, 2003. – С. 326.

2. Голодова Ю.С. Налоговая гармонизация в странах ЕС и СНГ: общее и особенное // Финансы и кредит. – 2010. – № 7. – С. 68–72.

3. Лещенко С.К. Правовые проблемы налоговой конкуренции в едином экономическом пространстве [Электронный ресурс]. URL: elib.bsu.by/bitstream/123456789/101225/1/Лещенко.pdf (дата обращения: 17.05.2016).

4. Vording Henk. A Level Playing Field for Business Taxation in Europe: Why Country Size Matters // European Taxation. – 1999. – Vol. 31. – No. 11. – Р. 410–416.

5. Pinto Carlo. EU and OECD to Fight Harmful Tax Competition: Has the Right Path Been Undertaken // Intertax. – 1998. – Vol. 26. – Issue 12. – P. 386–394.

6. Погорлецкий А.И. Налоговые аспекты расширения Европейского союза // Вестник Санкт-Петербургского университета. Серия 5. – 2005. – Вып. 1. – С. 30–36.

7. Галата К.А. Налоговая конкуренция – путь к налоговой гармонизации? // Международная экономика. – 2009. – № 10. – С. 60–67.

8. Terra B., Wattel P. European Tax Law. – Fifth edition. – Netherlands: Kluwer Law International, 2008.

9. Code of Conduct for Business Taxation // Оfficial Journal. – 1998. – № 9. – С. 2.

10. Exchange of Tax Information Portal [Electronic resource]. – 2013. – Mode of access: eoi-tax.org/articles/e07063a 830a 37a 37b22b882e2aee 349 (Date of access: 15.09.2016).

11. Global Forum on Transparency and Exchange of information for Tax Purposes {Global Forum} [Electronic resource]. – 2013. – Mode of access: oeed.org/site/0,3407,en_21571361_43854757_/_/_/_/_/,00. html (Date of access: 05.10.2016).

12. Model Tax Convention on income and on Capital: Condensed Version, 22 July 2010/OECD Committee on Fiscal Affairs//OECD [Electronic resource]. – 2013. – Mode of access: oeed.org/data oecd/14/32/41147804.pdf (Date of access: 12.05.2016).

13. Statement of Outcomes: Global Forum on Transparency and Exchange of Information for Tax Purposes. Cape Town, South Africa, 26-27 October, 2012 [Electronic resource]. – 2013. – Mode of access: eoi-tax.org/keydoc3/13413536f400a2c3aad817e8e5778dib (Date of access: 06.05.2016).

14. Мурзагалиевич Е.Ч. Налоговое законодательство стран – членов Евразийского экономического союза: проблемы конкурентоспособности и унификации // Актуальные проблемы гуманитарных и естественных наук. – 2015. – № 8–2 – С. 112.

15. Фролова Л.Н., Панченко А.Е. Конкурентоспособность налоговой системы государства в условиях глобализации // Молодой ученый. – 2014. – № 21. – С. 450–451.

16. О внесении изменений в Закон Кыргызской Республики «О тарифах страховых взносов по государственному социальному страхованию» [Электронный ресурс]. URL:

time.kg/novoe-vremya/283-v-zakon-kyrgyzskoy-respubliki-o-tarifah-strahovyhvznosovpo-gosudarstvennomu-socialnomu-strahovaniyu-budut-vneseny-izmeneniya.html (дата обращения: 31.10.2016).