Опубликовано в журнале "Маркетинг в России и за рубежом" №3 год - 2018

Сейфуллаева М.Э.,

доктор экономических наук, профессор кафедры маркетинга

РЭУ имени Г.В. Плеханова

ПанасенкоС.В.,

доктор экономических наук, профессор, зав. кафедрой торговой политики

РЭУ имени Г.В. Плеханова

Широченская И.П.,

кандидат экономических наук, доцент кафедры маркетинга

РЭУ имени Г.В. Плеханова

В статье предложен авторский подход к разработке методологии оценки влияния ВТО и ЕС на экспорт отечественной сельскохозяйственной продукции, основанный на использовании маркетинговых принципов. Указана недостаточная активность в применении различных маркетинговых приемов, методов и инструментария в продвижении сельхозпродукции на внешние рынки. Рассмотрены основные блоки предлагаемой авторами методологии, призванной стимулировать более активное продвижение отечественной продукции на перспективные внешние рынки.

Необходимость использования маркетинговых подходов к разработке методологии оценки воздействия крупных международных организаций на экспорт агропродовольственного сектора страны предопределена неустойчивостью российской экономики на макроуровне в современных условиях, а также осложнением текущей экономической ситуации после продления санкций со стороны западных стран и ответного эмбарго с российской стороны.

Следует признать, что зарубежные страны неохотно пропускают российские товары на свои рынки, создавая на пути их продвижения различные барьеры, в частности многочисленные правила сертификации. В страны Евросоюза, например, отечественную продукцию поставляют только 12 предприятий, некоторые из которых входят в состав транснациональных корпораций, а объем вывозимой продукции не превышает нескольких тонн в год.

Статья подготовлена в рамках выполнения научно-исследовательской работы по внутреннему гранту по теме: «Методологические подходы к оценке влияния крупных международных организаций на экспорт российской сельскохозяйственной продукции: маркетинговый аспект».

Для того чтобы отечественная сельхозпродукция экспортировалась на зарубежные рынки, следует обязательно выполнять директивы ВТО и ЕС, которые предъявляют к продуктам весьма жесткие требования. Вступление России в ВТО внесло определенные коррективы в отечественную внешнеэкономическую деятельность сельскохозяйственных предприятий, в частности, с точки зрения соответствия санитарным и фитосанитарным нормам, принятым в странах Евросоюза.

Все это обусловливает необходимость разработки собственного методологического подхода оценки влияния крупных международных организаций на экспорт сельхозпродукции России, основанного на использовании концепции маркетинга.

Мы считаем, что разработка данной методологии не только позволит государственным инстанциям совершенствовать процесс управления сельскохозяйственным экспортом, но и облегчит отечественным производителям сельскохозяйственной продукции процесс разработки перспективных планов ее продвижения на внешние рынки.

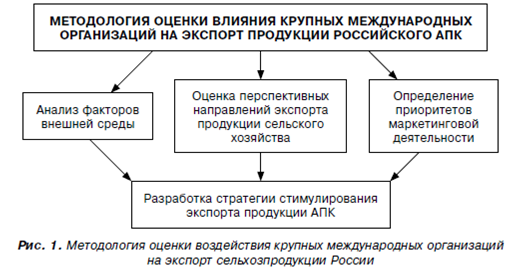

На рис. 1 представлена схема предлагаемого методологического подхода.

Рассмотрим каждый из заявленных блоков более подробно.

Первый блок – анализ факторов внешней среды

Следуя логике разработки методологии, вначале мы используем методику РЕST-анализа – оцениваем различные факторы внешней среды (политические, экономические, социальные и технологические) и выявляем силу воздействия каждого из них на экспорт продукции сельского хозяйства.

Проанализировав внешние факторы влияния ЕС и ВТО на экспорт сельхозпродукции, мы пришли к выводу, что:

1) наиболее существенным механизмом такого воздействия выступает политический фактор, во многом оказывающий тормозящее воздействие на отечественный экспорт;

2) недостаточное внимание уделено маркетинговому инструментарию воздействия крупных международных организаций на отечественный экспорт сельхозпродукции, который, с нашей точки зрения, выступает неотъемлемой компонентой современных экспортно-импортных операций;

3) в связи с этим актуализируется необходимость разработки авторского методического подхода, который предполагает более активное применение приемов, методов, процедур и инструментария маркетинга в регулировании российского сельскохозяйственного экспорта;

4) оценку воздействия ВТО и ЕС на отечественный экспорт продукции сельского хозяйства по возможности предлагаем проводить применительно к интеграционным связям России со странами конкретного интеграционного объединения (как показано в исследовании, в данном ключе речь идет в первую очередь о ЕАЭС, основным драйвером развития которого выступает Россия).

Второй блок – оценка перспективных направлений экспорта продукции отечественного сельского хозяйства

Необходимость преодоления негативного воздействия крупных международных организаций на экспорт сельскохозяйственной продукции России в довольно сложных экономических условиях, в которых сегодня находится наша страна, актуализирует проблемы оценки наиболее перспективных направлений развития экспорта сельхозпродукции России. Мы считаем, что в связи с этим следует провести комплексный аудит экспортной продукции основных отечественных сельхозпроизводителей: в первую очередь оценить спрос на мировых рынках; затем проанализировать имеющиеся у отечественных производителей конкурентные преимущества; выявить возможности развития новых производств; наконец, провести оценку имеющихся ресурсов и т.д., чтобы выбрать наиболее перспективные направления экспорта. При этом мы твердо убеждены, что в перспективе будут неуклонно расширяться как сам список

товаров российского продовольственного экспорта, так и его объемы. В частности, речь идет о возможностях увеличения объемов экспорта зерна и продуктов его переработки, а также рыбной, ликеро-водочной и ряда других видов продукции АПК.

Зерно

Спрос на зерно в мире растет гораздо быстрее, чем его производство, – сказывается прирост населения в странах АТР и Африки. Россия имеет все шансы укрепить свою роль в качестве одного из ведущих поставщиков. Современная Россия является третьим по объемам поставщиком пшеницы на мировой рынок. Потенциальными конкурентными преимуществами РФ при экспорте зерна являются рост урожайности за счет прогрессивных технологий возделывания, возможность существенного расширения посевных площадей, а также близость России к перспективным рынкам с быстро растущим населением и низкие экспортные цены.

В России есть и ряд дополнительных возможностей для наращивания поставок зерна:

• развитие вертикальной интеграции. Сейчас наблюдается усиление инвестиционной активности экспортеров в части приобретения ими мощностей по хранению зерна. Кроме того, развитие зернового экспорта – это важный стимул к развитию экспортной инфраструктуры (портового хозяйства, элеваторов, крупных перевалочных баз и т.д.);

• рост доходности экспорта зерна на фоне девальвации рубля;

• увеличение предложения российского зерна. Рекордный сбор в сезоне 2014–2015 гг. позволил экспортерам снизить цены и завоевать новые рынки сбыта. Экспортная цена на российскую пшеницу четвертого класса устойчиво снижается с октября 2014 г.;

• создание глобального экспортера сельхозпродукции на базе Объединенной зерновой компании (ОЗК). Цель – создание крупнейшего вертикально интегрированного оператора зернового рынка, который поможет российским производителям выйти на мировые рынки;

• развитие экспорта зерна из Сибирского федерального округа для выхода на рынок Китая.

В целом, по прогнозу Минэкономразвития России, в перспективе до 2020 г. у России есть все шансы довести объемы производства зерна до 115 млн т – этот показатель запланирован в государственной программе развития сельского хозяйства на 2013–2020 гг. [2].

Минеральные удобрения

Россия является одним из ведущих игроков на мировом рынке минеральных удобрений – их объем превышает 184 млн т. Правда, в отличие от зернового рынка, конъюнктура здесь, скорее, неблагоприятная: в 2010 г. шло снижение спроса во всех сегментах, к 2015 г. рынок несколько стабилизировался, но говорить о восстановлении пока не приходится. Дополнительным тормозом роста рынка стали усилия США и ЕС по увеличению эффективности применения удобрений, что, естественно, ведет к снижению объемов их потребления. В России 70% произведенных удобрений идет на экспорт. Ключевые рынки сбыта – Бразилия, США и Китай. Для рынка калийных и смешанных удобрений крайне важны также Индия и страны Юго-Восточной Азии, а для производителей азотных удобрений – Украина и Турция [9].

Рыбная продукция

Россия является одним из ведущих рыбопромышленных государств: на сегодня она занимает 6-е место в мире по добыче рыбы и нерыбных объектов, после Китая, Японии, Перу, Чили и США.

Рыбная отрасль РФ имеет свои постоянные представительства в 12 зарубежных государствах, с 46 странами заключено 61 межправительственное соглашение о сотрудничестве в области рыбного хозяйства.

В структуре российского вылова большую часть составляют такие виды рыбы, как минтай (около 1,5–1,7 млн т), треска (около 500 тыс. т), лососевые породы рыб (порядка 400–450 тыс. т). Вылавливаемые виды рыб пользуются стабильным спросом на мировом рынке (5–7 наименований рыбы в итоге составляют около 2/3 всего российского рыбного промысла). На экспорт идет примерно треть всего улова – 1,5–1,8 млн т рыбы в год. Основные страны – покупатели российской рыбы и морепродуктов – Китай, Южная Корея и Япония.

По данным Росстата, объем поставок рыбной продукции за пределы Российской Федерации в 2016 г. составил 1 млн 910,8 тыс. т, что на 6% больше, чем в прошлом году. Лидирующие позиции в структуре экспорта уже много лет занимают: рыба свежая и мороженая – 63% в стоимостном объеме экспорта рыбы в 2016 г., ракообразные – 15%, филе рыбное – 10% (источник: официальная статистика Росрыболовства). Основу вылова и экспорта составляет мороженый минтай, на него приходится 53,3% общего вылова, при этом в основном российский минтай отправляется в Китай, где из него производится до 45% потребляемых в Поднебесной полуфабрикатов.

Увеличение экспорта рыбной продукции из России в 2016 г. по сравнению с 2015 г. произошло также за счет роста поставок готовой или консервированной рыбной продукции (на 17,3%, до 16,3 тыс. т); ракообразных, моллюсков и прочих беспозвоночных (на 16,6%, до 96,7 тыс. т); филе рыбного и прочего мяса рыб (на 11,3%, до 112 тыс. т); мороженой рыбы – на 5,1%, до 1 млн 676,6 тыс. т.

Основными торговыми партнерами по-прежнему остаются страны Азиатско-Тихоокеанского региона: Китай занимает 42% в стоимостном объеме экспорта, Республика Корея – 25%.

Для развития рыболовства и рыбной промышленности в России немало благоприятных условий. Прежде всего – это ресурсы. Как известно, наша страна омывается морями трех океанов. Но наиболее богатыми являются воды Тихого океана – это Охотское и часть Японского моря. Именно на них приходится 2/3 отечественных рыбных богатств.

Дальний Восток может давать стране изобилие рыбы и морепродуктов. Здесь крупнейшие в мире запасы минтая, ловятся креветки, камчатские крабы, морские ежи и трепанги, причем в любое время года. Но есть и существенный недостаток в развитии рыбной промышленности – инфраструктура. Российским портам катастрофически не хватает мощностей для разгрузки, хранения, переработки и транспортировки рыбы.

В настоящее время крупнейшие игроки отечественного рыбного рынка, объединившиеся в Ассоциацию добытчиков минтая и Ассоциацию производственных и торговых предприятий рыбного рынка, предлагают перечень конкретных мер, направленных на создание условий для обращения на мировом рынке российской рыбной продукции и предотвращение доступа на российский рынок продукции низкого качества и небезопасной по своим потребительским свойствам.

Алкогольная продукция

Производство водки стало одним из самых динамичных сегментов российской экономики: в 2016 г. оно показало прирост на 16,1% – до 73,2 млн декалитров (дал), тогда как 2015 г. был самым сложным для российского водочного экспорта: в денежном и натуральном выражении он сократился как минимум на 40%. Основной причиной этого стал конфликт с Украиной, которая на протяжении долгого времени выступала для отечественных производителей главным внешним рынком.

Если в 2013-м Украина ввезла российской водки на 38,6 млн долл., то год спустя стоимость ее импорта сократилась до 12,2 млн долл., а в 2015-м – до 4 млн долл.

В 2017 г. производство водки показало прирост на 12,5%, до 6,3 млн долл.

Крупнейшими рынками реализации российской водки за рубежом в 2017 г. остались Германия (6,9 млн л), Украина (6,4 млн л), Великобритания (3,5 млн л), США (2,5 млн л) и Латвия (1,7 млн л). Нарастить экспорт удалось за счет увеличения поставок в США, Латвию, Болгарию, Германию и Китай. При этом сократились экспортные поставки в Великобританию (на 48,4 тыс. л в месяц) и на Украину (на 46,8 тыс. л в месяц). Основной рост экспорта приходится на страны СНГ.

В СНГ первая тройка стран-импортеров выглядит следующим образом: Армения, Казахстан, Украина (включая территорию ДНР и ЛНР).

Согласно данным Федеральной таможенной службы (ФТС), в страны дальнего зарубежья было поставлено 74 тыс. декалитров водки.

Однако доля экспорта по-прежнему остается незначительной: всего на зарубежных рынках было реализовано 6,5% произведенной в России водки. Экспорт винной продукции (вина и шампанского) увеличился на 13%, до 3,2 млн л.

По мнению экспертов, несмотря на то что Россия считает себя родиной водки, большой потребности в отечественном напитке на глобальном рынке нет.

Основных причин этого две. Во-первых, во многих странах, куда теоретически можно поставлять российскую водку, давно налажено собственное производство, причем по весьма низкой конечной цене – порядка 4 долл. или евро за бутылку.

Во-вторых, для того чтобы занять какую-то значимую нишу на экспортных рынках, требуются огромные долгосрочные вложения в маркетинг – таких средств у российских производителей нет. При такой комбинации негативных факторов девальвация рубля, подстегнувшая многие направления российского экспорта, по сути, не принесла водочникам никаких плюсов.

Мясо птицы

Российские птицеводческие агрохолдинги за 2016–2017 гг. совершили рывок в наращивании поставок своей продукции на экспорт. Если раньше они снабжали в основном ближнее зарубежье, то теперь выход на глобальные рынки стал для них вопросом «стратегического развития». В результате снижения импорта, который за последние 10 лет уменьшился с 50% до нынешних 5%, отечественные агрохолдинги столкнулись с перепроизводством вследствие снижения спроса сначала в России, а затем и в странах СНГ. На фоне произведенных в прошлом году 4,5 млн т мяса птицы в убойном весе в этом году ожидается увеличение профицита сырья до 300–500 тыс. т, т.е. почти до 10% общего объема производства. Основная причина – завершение инвестпроектов, рассчитанных на растущий рынок. Количественные достижения сопровождаются и знаковыми: в конце прошлого года российские птицеводы впервые вышли со своей продукцией в Европу. Учитывая изменения в демографической структуре потребителей, вызванные наплывом беженцев из мусульманских стран, европейцы стали предъявлять больше спроса на мясо индейки, которую еще лет 10 назад в стране почти не производили. Кроме того, крупные холдинги уже на низком старте в ожидании фактического открытия рынка КНР, где за 10 лет ветеринарного запрета на ввоз российской птицы мы сдали позиции Америке.

Наиболее приоритетными странами для экспорта мяса птицы являются ЮАР, Япония, Вьетнам, Куба, Объединенные Арабские Эмираты, Саудовская Аравия, Ирак, Иордания, Сирия, в них основным критерием является производство продукции в соответствии с требованиями Халяль.

Другие перспективные рынки – азиатские рынки: Япония и Корея. Они характеризуются высокой покупательной способностью и, соответственно, высокими требованиями потребителей, но также и возможностью работать в более высоком стоимостном сегменте. Россия находится в очень выгодном географическом положении в отношении этих стран и может выступить в роли северо-восточной платформы экспорта охлажденной курицы. Однако, чтобы успешно работать на этих рынках, важно соблюдать высокие производственные и ветеринарные стандарты.

Третий блок – определение приоритетов маркетинговой деятельности

В рамках настоящего исследования мы приводим доказательную базу пассивного использования маркетинговых приемов, принципов, процедур в воздействии крупных международных организаций на экспорт отечественной сельхозпродукции.

При этом, как нам представляется, следует отметить несколько наиболее уязвимых звеньев, наиболее слабым из которых является дефицит услуг по доставке контента – объективной рыночной информации для отечественных экспортеров о конъюнктуре мировых рынков и новых тенденциях в развитии сельского хозяйства.

Собственных средств сельхоз-экспортеров, безусловно, явно недостаточно для проведения масштабных международных маркетинговых кампаний по исследованию рынков сбыта. Поэтому без поддержки государства и его регулирующей роли здесь обойтись невозможно. Особенно актуальна такая поддержка на целевых рынках – в Азии и Латинской Америке. Господдержка экспорта – абсолютно нормальная практика, которая свидетельствует о здоровом прагматизме и стремлении развивать свою экономику [1; 3]. Отсюда для отечественных экспортеров необходимо выполнение следующих задач.

1. Формирование общей системы информационного обеспечения участников экспортной деятельности. Организация и поддержка информационно-исследовательской работы и обмена информацией. Обмен опытом и достижениями в области селекционных и генетических исследований, в области защиты растений, прогрессивных систем транспортировки и хранения сельхозпродукции является, по нашему мнению, одним из важнейших приоритетов партнерства сельхозпроизводителей России с крупными международными организациями. Программа информационной поддержки экспорта предполагает не только консультирование по вопросам исследования зарубежных рынков, но и поиск потенциальных партнеров, а также поддержку на переговорах и в вопросах участия в крупных международных проектах.

2. В этом контексте мы также считаем важным E-Exporting – обеспечение поддержки российских сельхозпредприятий в выходе на международные интернет-площадки.

3. Важным направлением поддержки экспорта может стать создание экспортных кооперативов. Минсельхозом России подготовлен проект постановления Правительства РФ о предоставлении субсидий кооперативам при продвижении продукции. Механизм поддержки экспортно-ориентированных кооперативов будет предусматривать компенсацию 50% затрат на транспортировку продукции до конечного пункта назначения. Создание экспортных кооперативов поможет фермерам и небольшим производителям в выходе на иностранные рынки.

4. Среди приоритетных задач по развитию экспорта на этот и следующий годы – запуск механизма субсидирования перевозок зерна из внутренних регионов страны к экспортным портам, что позволит как увеличить объем зернового экспорта, так и выровнять цены внутри страны. Кроме того, совместно с Российским экспортным центром прорабатывается возможность компенсации затрат на железнодорожные перевозки всей сельхозпродукции, поставляемой на экспорт. 2 августа 2017 г. Правительство РФ выделило 100 млн руб. на компенсацию части затрат при транспортировке продукции АПК автомобильным и железнодорожным транспортом.

5. С маркетинговых позиций весьма важными являются вопросы предоставления выставочного пространства на привлекательных условиях и субсидирования затрат на участие отечественных экспортеров в международных выставках и ярмарках. Известна китайская модель, когда государство компенсирует экспортерам расходы на участие в иностранных выставках. Ведь если отечественные производители участвуют в выставках, это означает их присутствие на рынке, а если – нет, то и рынок про таких экспортеров не знает. Поэтому даже частичная компенсация государством затрат на выставочную активность за рубежом была бы весьма ценной поддержкой и усилила бы маркетинговую активность экспортеров.

6. Еще одним из маркетинговых приоритетов, как нам представляется, выступает разработка новых акцентов в коммуникативной политике с целью стимулирования общего спроса на российскую сельхозпродукцию на внешних рынках. Дополнительный импульс активному экспорту российской сельхозпродукции, по нашему мнению, придает создание и продвижение российских продовольственных брендов – это и зонтичные бренды, такие как «Сделано в России», и товары с защищенным географическим наименованием, и конкретные торговые марки. Сегодня российское продовольствие ценится на зарубежных рынках как экологичное и натуральное, поэтому есть потенциал развивать этот образ. Предполагаются создание целого ряда рекламных посланий с общим слоганом продвижения продукции; кросс промоушн; подготовка и проведение совместных выставок и ярмарок; поддержка в участии в тендерах международных благотворительных организаций. Здесь также важна поддержка в организации и проведении тестирования продукции: проведение промоакций, дегустаций отечественной продукции, а также изменение упаковки продукции (расфасовка с вариантами на разных языках, изменение цветности и т.д.).

7. Наконец, с позиций международного маркетинга важным является субсидирование затрат отечественных сельхоз-экспортеров на поддержку представительства за границей (офиса, склада, торговой точки).

Таким образом, рассмотрев три основных блока методологического подхода, мы приходим к выводу, что необходимо предложить и отработать эффективный маркетинговый инструментарий, а также меры государственной поддержки и продвижения отдельных видов отечественной продукции на внешние рынки, для того чтобы впоследствии, используя этот опыт, создать современную методическую основу для его распространения. Поэтому квинтэссенцией предлагаемого нами методологического подхода выступает стратегия стимулирования отечественного экспорта продукции сельского хозяйства.

Четвертый блок – разработка стратегии стимулирования экспорта продукции АПК

Содействие экспорту конкурентоспособных продовольственных товаров на мировой рынок является неотъемлемой частью современной аграрной политики стран с развитой экономикой. Ведущие экономики мира имеют сильные экспортные системы государственной поддержки.

По нашему мнению, способствовать активизации перевода партнерских отношений России с крупными международными организациями на принципы маркетинга смогла бы эффективная стратегия стимулирования экспорта отечественной сельхозпродукции [6; 10; 11]. Она, как нам представляется, должна включать основные этапы и последовательность осуществления маркетинговых мероприятий по активизации государственной поддержки сельского хозяйства. Кроме того, она также должна быть направлена на применение принципиально новых способов стимулирования экспорта агропродовольственной продукции как адаптированных к условиям и требованиям ВТО и аграрной политики Евразийского экономического союза (ЕАЭС), так и основанных на развитии экспорта сельскохозяйственной продукции высокого качества и продуктов ее переработки.

Разработка данной стратегии, которая опирается на ключевые принципы и подходы, используемые в практике маркетинга с учетом специфики несырьевого экспорта, призвана способствовать успешному продвижению российской сельхозпродукции на внешние рынки в условиях экономического кризиса и санкций.

Используемые источники

1. Постановление Правительства РФ «О Государственной целевой подпрограмме «Развитие производства молока и молочной продукции на 2015–2020 годы» [Электронный ресурс]. URL: garant.ru/products/ipo/prime/doc/70727272/

2. Государственная программа развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013–2020 годы [Электронный ресурс]. URL: government.ru/programs/208/events/

3. Постановление Правительства РФ от 07.08.2014 № 778 «О мерах по реализации указов Президента Российской Федерации от 6 августа 2014 г. № 560, от 24 июня 2015 г. № 320, от 29 июня 2016 г. № 305 и от 30 июня 2017 г. № 293» // Система «ГАРАНТ»: base.garant.ru/70712500/#ixzz4tRQYbokG

4. Продовольственное эмбарго РФ и его влияние на рынках импортеров, производителей и потребителей мяса и мясопродуктов в России. АПК-информ. 2015 [Электронный ресурс]. URL: apk-inform.com/ru/exclusive/topic/1050235#.WbDvDqPkX-Y (дата обращения: 24.07.2017).

5. Импортозамещение в АПК России: проблемы и перспективы: монография. – М.: ФГБНУ «Всероссийский НИИ экономики и сельского хозяйства» (ФГБНУ ВНИИЭСХ), 2015.

6. Сейфуллаева М.Э., Панасенко С.В., Широченская И.П., Евсеева Д.Р. Маркетинг в формировании интеграционных связей России с Евразийским экономическим союзом // Плехановский научный бюллетень. – 2017. – № 2 (12). – С. 184–189.

7. Материалы II Международной конференции «Агропромышленность: итоги 2016 года, перспективы франко-российского сотрудничества». Тема: «Инвестиционная привлекательность молочной отрасли» [Электронный ресурс]. URL: ccifr.ru/public/BELOV_SOUZMOLOKO.pdf (дата обращения: 24.07.2017).

8. Россельхознадзор. Об экспорте зерна и продуктов его переработки за 2016–2017 годы [Электронный ресурс]. URL: fsvps.ru/fsvps/news/22020.html (дата обращения: 24.07.2017).

9. Российский экспортный центр. Развитие российского экспорта [Электронный ресурс]. URL: exportcenter.ru/international_markets/russian_exports/ (дата обращения: 24.07.2017).

10. Seifullaeva M.E., Shirochenskaya I.P., Shklyar T.L. Strategiya formirovaniya konkurentnyh preimuschestv produktsii rossiyskoy molochnoy produktsii [Strategy of forming competitive advantages of Russian dairy production] // International Researches, No. 1, 2017.

11. Seifullaeva М.E., Shirochenskaya I.P., Shklyar T.L., Mkhytaryan S.V., Panasenko S.V. Strategy of import substitution at Russian food market: implementation problems and prospects. International Journal of Economic Perspective, September 2017, No. 90.