Опубликовано в журнале "Маркетинг в России и за рубежом" №4 год - 2018

Макарова Я.В.,

аспирант кафедры маркетинга фирмы

Национального исследовательского университета

«Высшая школа экономики»

Концепция пожизненной ценности клиента является одной из метрик маркетинга, которая напрямую связывает маркетинговую деятельность с финансовыми показателями. В статье рассматриваются основные подходы к интерпретации понятия «клиентский капитал», а также ключевые методы его оценки. Автор проводит сравнительный анализ моделей пожизненной ценности клиентов на примере пяти категорий товаров повседневного спроса. Было выявлено, что модель Кумара, Рейнарца подобным образом рассчитывает будущую доходность клиента для всех пяти категорий товаров по сравнению с моделями PCV и Гупты, Леманна, Стюарта и является наиболее подходящей моделью для оценки совокупной будущей ценности клиентов.

Теоретические подходы к понятию «клиентский капитал»

Понятие «клиентский капитал» как маркетинговый актив было впервые введено Р. Блаттбергом и Дж. Дейтоном в 1996 г. для определения оптимального маркетингового бюджета на приобретение и удержание клиентов [6]. Также они были одними из первых исследователей, предложивших методы оценки и учета клиентского капитала. Исследование ценности клиента и условий формирования и развития клиентского капитала сохраняет актуальность и в настоящее время.

Как отмечают Блаттберг и Дейтон, для того чтобы измерить уровень клиентского капитала, необходимо определить, насколько предполагаемый вклад каждого потребителя восполнит фиксированные затраты компании в течение всего жизненного цикла клиента. Таким образом, под термином «клиентский капитал» подразумевается сумма дисконтированных стоимостей жизненных циклов индивидуальных клиентов или отдельных сегментов. Данная концепция фокусируется на максимизации выгоды от прямого маркетинга и получении дополнительных преимуществ от современных маркетинговых технологий (см.: [20]).

Р. Раст, К. Лемон и В. Цайтамл также внесли значительный вклад в развитие теории клиентского капитала, определив его структуру и ключевые составляющие.

Они считают, что клиентский капитал является одним из источников конкурентного преимущества, способствующего успешному долгосрочному функционированию компании (см.: [18]). В отличие от Блаттберга и Дейтона Раст, Лемон и Цайтамл под клиентским капиталом понимают дисконтированную пожизненную доходность всех покупателей фирмы. Кроме того, ученые выделили три составляющие клиентского капитала: ценностный капитал (value equity), капитал бренда (brand equity) и капитал взаимоотношений (relationship equity) [13].

Дальнейшее развитие клиентский капитал получил в трудах таких ученых, как Д. Ханссенс, Дж. Виллануева и С. Гупта. Они определили термин «клиентский капитал» как дисконтированную сумму денежных потоков от индивидуального клиента или определенного сегмента потребителей за весь их период сотрудничества с компанией [19]. Кроме того, они выделили два вида клиентского капитала: статический и динамический. Под термином «статический клиентский капитал» понимается сумма пожизненных ценностей определенного существующего сегмента потребителей, в то время как под понятием «динамический клиентский капитал» подразумевается дисконтированная сумма денежных потоков текущих и будущих потребителей. Как отмечает С. Гупта, данный подход к определению клиентского капитала является полезной метрикой для компании, поскольку он учитывает как текущие, так и будущие взаимоотношения клиента и компании [10; см.: 21]. Более того, динамический клиентский капитал рассматривает потребителей как возобновляемый ресурс, что подтверждает его значимость для компаний, разрабатывающих стратегию с учетом создания долгосрочных отношений с клиентом [9]. Также Д. Ханссенс, Дж. Виллануева и С. Гупта продолжилиисследования Р. Блаттберга и Дж. Дейтона и предложили более доступные для практического внедрения методы оценки пожизненной стоимости клиента.

В рамках концепции управления взаимоотношениями с клиентами (CRMконцепция) Э. Пэйн внес свой вклад в развитие теории клиентского капитала. Онопределил клиентский капитал как добавочную ценность, которую получает компания в результате предложения клиентам выгодных условий сотрудничества и формирования на этой основе долгосрочных взаимоотношений с ними. Он утверждал, что отношения с клиентами генерируют добавочную ценность, что присуще любой форме капитала [4]. Также он отмечал, что создание добавочной стоимости может происходить только при эффективном обмене ценностями между клиентом и компанией [Там же]. В настоящее время клиенты являются центром внимания большинства организаций [14]. Компании поддерживают создание ценности для клиентов посредством активного взаимодействия с клиентами и их результатами [5; 8; 11].

Анализ понятия «клиентский капитал» показывает, как постепенно развивалась данная концепция и как изменялись и модифицировались подходы к ее толкованию. В данной статье под термином «клиентский капитал» будет пониматься определение Д. Ханссенса, Дж. Виллануева и С. Гупты: дисконтированная сумма денежных потоков от индивидуального клиента или определенного сегмента потребителей за весь их период сотрудничества с компанией (см.: [2]). В основе данного понятия лежит концепция пожизненной ценности клиента.

Первые работы по концепции CLV появились в 1980-х гг., с тех пор появилось множество моделей и подходов к понятию «пожизненная стоимость клиента» [7].

Существует два основных подхода к интерпретации концепции CLV: со стороны компании и со стороны клиента. Концепция CLV с точки зрения клиента фокусируется на ценности, которую получает потребитель в результате приобретения и пользования товаром определенной компании. В данной статье концепция CLV будет рассматриваться с точки зрения фирмы, где ценность клиента является центральным понятием в деятельности бизнеса. Следовательно, компании необходимо оценить, насколько привлекательным является отдельный клиент или сегмент потребителей. Концепция CLV как раз позволяет выделить различия между клиентами и узнать, кто из них более или менее прибылен для компании [3]. Более того, правильный расчет CLV дает возможность компаниям разработать эффективные маркетинговые стратегии для каждого сегмента клиентов [12; 15; 17].

Апробация моделей пожизненной ценности клиента на примере российской розничной компании

Апробация моделей пожизненной ценности клиента основана на информации, имеющейся в распоряжении российской розничной компании, работающей на рынке товаров повседневного спроса, – прибыльность клиентов в период с 2012 по 2015 г. Сравнительный анализ моделей оценки клиентского капитала проводился на примере пяти категорий товаров повседневного спроса – мороженое, чай, средства по уходу за волосами, дезодоранты и средства по уходу за домом.

Важно отметить, что временной период с 2013 по 2015 г. рассматривался как будущий, для которого прогнозировалась ценность клиента (рис. 1).

В данной статье временной диапазон ограничен двумя годами, что позволит провести более реалистичный анализ данных. Для проведения сравнительного анализа моделей оценки пожизненной ценности клиента была создана база данных ключевых клиентов компании в России, в которой отражены данные годовых продаж каждой ассортиментной позиции по пяти категориям – прибыльности сетей с 2012 по 2014 г. Выборка включает семь федеральных торговых сетей продовольственных магазинов, которые являлись ключевыми клиентами с 2012 по 2014 г. включительно (cеть 1, сеть 2 и т.д.).

В статье апробированы три модели оценки пожизненной ценности клиента: 1) Past Customer Value (PCV) – модель, основанная на прошлом поведении клиента:

![]()

где GCit – валовой доход от транзакции i-го клиента в период t; r – ставка дисконтирования;

2) модель CLV Рейнарца и Кумара [16] основана на прошлом и будущем поведении клиентов и учитывает расходы на маркетинг и обслуживание клиента:

![]()

где Мt – маржа, полученная благодаря клиенту в период t; Сt – расходы на маркетинг и обслуживание клиента в период t; r – ставка дисконтирования;

3) модель CLV Гупты, Леманна и Стюарта основана на прошлом и будущем поведении клиентов, учитывающая затраты на привлечение клиента [10]:

![]()

где pt – цена, заплаченная потребителем в период t; ct – прямые издержки обслуживания клиента в период t; i – ставка дисконтирования; rt – вероятность повторной покупки, или того, что клиент остается «жив» в период t; АС – издержки привлечения клиента; Т – временной горизонт оценки CLV.

Как известно, существуют различные модели оценки совокупной будущей ценности клиента. Для сравнительного анализа выбор данных трех моделей не был случайным. Каждая из вышеперечисленных моделей рассчитывает уровень CLV на индивидуальном уровне клиента, что позволит выявить вклад каждого отдельного клиента в прибыльность компании. Кроме того, каждая из моделей учитывает различные факторы при расчете ценности клиента, благодаря чему удастся выявить факторы, влияющие на точность расчета пожизненной ценности клиента.

Последнее: сравнительный анализ даст возможность определить модель, наиболее точно оценивающую пожизненную ценность клиентов для розничной компании.

Перейдем к апробации пожизненной доходности клиентов компании. Пожизненная доходность покупателя (ПДП) – это существующая стоимость всех текущих и будущих доходов, получаемых от покупателя за период его сотрудничества с компанией [1]. При расчете ПДП необходимо учитывать несколько аспектов: значение не только текущих, но и будущих доходов; временна.я стоимость денег и вероятность того, что покупатели могут вообще не сотрудничать с компанией [Там же]. Временная стоимость денег отражает тот факт, что 1000 руб. прибыли сегодня стоят больше, чем 1000 руб. прибыли, которые будут получены завтра.

Для оценки ПДП по модели PCV нам необходимы доходы, получаемые от покупателя за период его сотрудничества с фирмой (схема дохода); по модели Рейнарца и Кумара – схема дохода от покупателей и расходы и на маркетинг, и на обслуживание клиентов; по модели Гупты, Леманна, Стюарта – схема дохода от покупателей, расходы на маркетинг и обслуживание клиентов, расходы на привлечение клиентов и коэффициент удержания клиентов.

Мы исходим из того, что 2012 г. является базовым периодом, данные которого будут экстраполироваться на 2013–2014 гг. включительно, что позволит оценить валидность моделей в условиях экономического кризиса в России. Для учета временной стоимости денег за основу ставки дисконтирования была взята ставка рефинансирования ЦБ РФ. В силу того что каждый из клиентов в течение 2012– 2014 гг. являлся клиентом компании, уровень удержания будет учитываться на уровне 95%, который соответствует высокому уровню вероятности сохранения

клиента. Временной шаг оценки совокупной будущей ценности клиентов будет равен одному году.

При расчете пожизненной доходности клиентов будем придерживаться трех предпосылок:

1) ограниченный временной горизонт для оценки CLV;

2) постоянная прибыль в течение года;

3) постоянный коэффициент удержания на протяжении срока жизни покупателя.

Рассчитаем пожизненную доходность для федеральных торговых сетей продовольственных магазинов, которые являются ключевыми клиентами компании (сеть 1, сеть 2, …, сеть 7), для пяти категорий товаров с помощью трех моделей CLV.

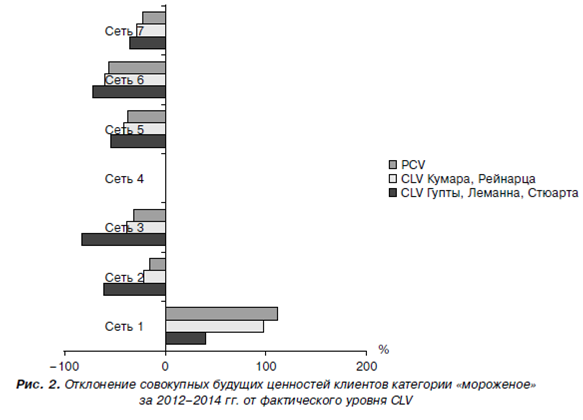

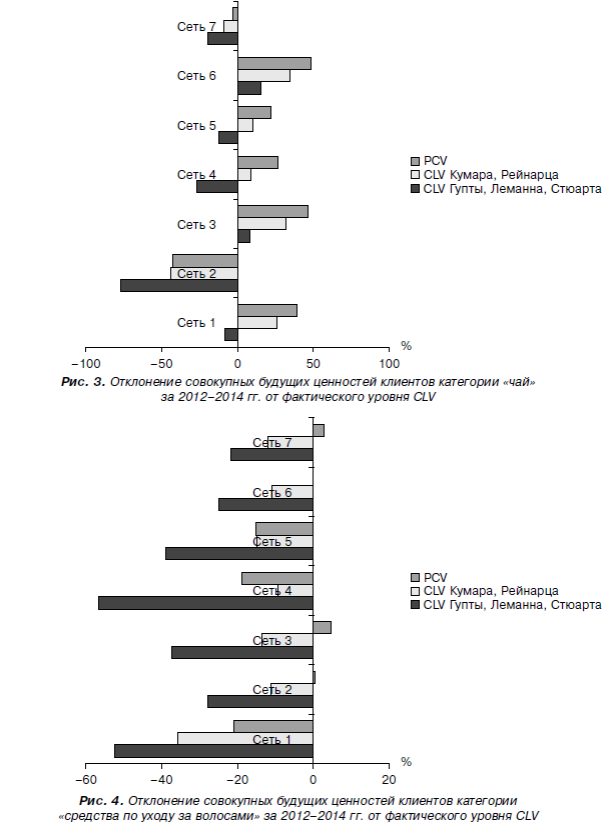

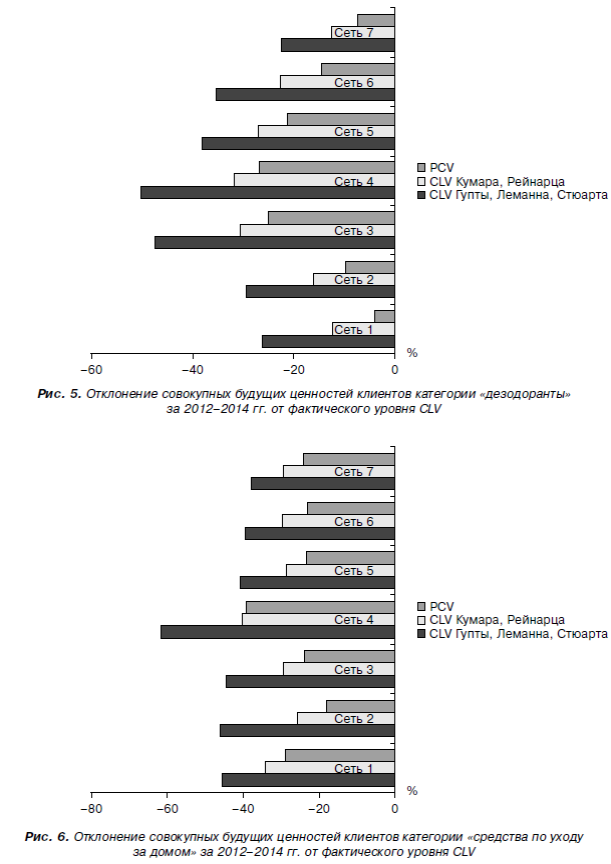

Результаты отклонений оценок совокупной будущей ценности клиентов от фактического уровня CLV представлены на рис. 2–6.

На рис. 2 представлены отклонения ожидаемых будущих ценностей сетей 1–7 за 2 года для категории «мороженое» (данные по сети 4 отсутствуют для данной категории) от фактического уровня CLV. Можно заметить, что наименьший уровень отклонения от фактического значения показывает модель PCV (сеть 1 – исключение), которая показывает заниженные значения совокупной будущей доходности клиента. В то время как модель CLV Гупты, Леманна, Стюарта наименее реалистично прогнозирует будущую ценность сетей 1–7. Для российского рынка мороженого характерна сезонность: на летний период (апрель–сентябрь включительно) приходится 60% продаж мороженого. Поэтому, для того чтобы учесть специфику рынка и получить более точные оценки совокупной будущей ценности клиентов, необходимо введение в модель коэффициента сезонности.

На рис. 3 представлены отклонения ожидаемых будущих ценностей сетей 1–7 за 2 года для категории «чай» от фактического уровня CLV. Можно заметить, что модели PCV и CLV Кумара, Рейнарца работают единообразно, завышая, или занижая прогнозные значения. В то же время модель CLV Гупты, Леманна, Стюарта дает реверсивные прогнозные значения для сетей 1, 4, 5 по сравнению с моделями PCV и СLV Кумара, Рейнарца. В целом модель CLV Кумара, Рейнарца наиболее реалистично прогнозирует значения совокупной будущей ценности клиентов для категории «чай».

На рис. 4 представлены отклонения ожидаемых будущих ценностей сетей 1–7 за 2 года для категории «средства по уходу за волосами» от фактического уровня CLV. В отличие от категории «чай» в категории «средства по уходу за волосами» модель PCV дает разнонаправленные прогнозные значения ожидаемых будущих ценностей (сети 3 и 7) по сравнению с моделями CLV Кумара, Рейнарца и CLV Гупты, Леманна, Стюарта. Модель CLV Гупты, Леманна, Стюарта наиболее сбалансированно прогнозирует будущую ценность сетей 1–7 для категории «средства по уходу за волосами».

На рис. 5 и 6 представлены отклонения ожидаемых будущих ценностей сетей 1–7 за 2 года для категорий «дезодоранты» и «средства по уходу за домом» от факти ческого уровня CLV соответственно. Для обеих категорий все три модели прогнозируют будущую ценность сетей однонаправленно, занижая данные. Также следует отметить, что модель PCV производит более точный расчет совокупной будущей ценности клиентов компании по сравнению с моделями Рейнарца и Кумара и Гупты, Леманна и Стюарта.

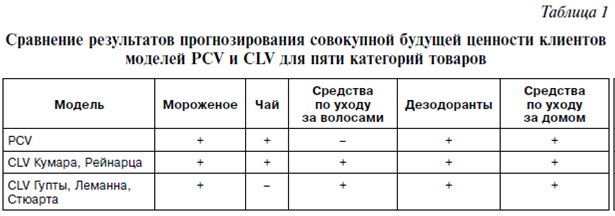

В табл. 1 представлены результаты сравнения прогнозирования совокупной будущей ценности клиентов моделей PCV и CLV для пяти категорий товаров.

В результате проведения сравнительного анализа моделей PCV и CLV для пяти категорий было выявлено, что модели различаются в качественных прогнозах. Так, модель CLV Кумара, Рейнарца работает сбалансированно для всех пяти категорий в отличие от моделей PCV и CLV Гупты, Леманна, Стюарта. Модель PCV дает завышенные прогнозные значения совокупной будущей ценности клиентов для категории «средства по уходу за волосами», а модель CLV Гупты, Леманна, Стюарта, наоборот, прогнозирует заниженные значения для категории «чай».

Таким образом, на примере пяти категорий рынка товаров повседневного спроса было выявлено, что среди трех моделей оценки пожизненной ценности клиента модель Кумара, Рейнарца рассчитывает будущую доходность клиента подобным образом для всех пяти категорий по сравнению с моделями PCV и CLV Гупты, Леманна, Стюарта и может применяться для оценки совокупной будущей ценности клиентов на рынке товаров повседневного спроса.

Заключение

Концепция CLV является особенно полезной для прогнозирования будущей деятельности компании и рассмотрения перспектив максимизации прибыльности компании. Проведение исследований в данной области позволяет выявить основные стадии работы с клиентами, стратегии повышения ценности клиента, а также способы оценки клиентской базы в целом и показатели взаимодействия с каждым отдельным клиентом. Результаты сравнительного анализа моделей оценки клиентского капитала на примере пяти категорий товаров повседневного спроса (мороженое, чай, средства по уходу за волосами, дезодоранты и средства по уходу за домом) показали, что среди трех моделей оценки пожизненной ценности клиента модель CLV Кумара, Рейнарца наиболее подходит для расчетов будущей доходности клиента для всех пяти категорий товаров по сравнению с моделями PCV и CLV Гупты, Леманна.

Используемые источники

1. Гупта С., Леманн Д. «Золотые покупатели». Стоят ли клиенты тех денег, что вы на них тратите?: пер. с англ. / С. Гупта, Д. Леманн. – СПб.: Питер, 2007. – 208 с.

2. Макарова Я.В. Методы оценки клиентского капитала: сравнительный анализ и возможности использования на примере российской розничной компании // Экономика и предпринимательство. – 2016. – № 10 ч. 1. – С. 565–569.

3. Ойнер О.К. Управление результативностью маркетинга: учебник для магистров / О.К. Ойнер. – М.: Издательство Юрайт, 2012. – 343 с.

4. Пэйн Э. Руководство по CRM: Путь к совершенствованию менеджмента клиентов / Э. Пэйн. – Минск: Гревцов Паблишер, 2007. – 384 с.

5. Abdolvand N., Baradaran V., Albadvi A. Activity – Level as a Link between Customer Retention and Consumer Lifetime Value // Iranian Journal of Management Studies. – 2015. – Vol. 8. – No. 4. – Pp. 567–587.

6. Blattberg R.C., Deighton J. Manage Marketing by the Customer Equity Test // Harvard Business Review. – 1996. – No. 74 (July/August). – Pp. 136–144.

7. Bohari A.M., Rainis R., Marimuthu M. Customer Lifetime Value Model in Perspective of Firm and Customer: Practical Issues and Limitation on Prospecting Profitable Customers of Hypermarket Business // International Journal of Business and Management. – 2011. – Vol. 6. – No. 8. – Pp. 161–169.

8. Brodie R.J., Hollebeck L.D., Juric B., Ilic A. Customer Engagement: Conceptional Domain, Fundamental Propositions and Implications for Research // Journal of Service Research. – 2011. – Vol. 14. – No. 3. – Pp. 252–271.

9. Dr`eze X., Bonfrer A. A renewable-resource approach to database valuation. Working Paper. Wharton-SMU Research Center, 2003.

10. Gupta S., Lehmann D.R., Stuart J.A. Valuing customers. Journal of Marketing Research. – 2004. – Vol. 41. – Pp. 7–18.

11. Kumar V., Aksoy L., Donkers B., Venkatesan R., Wiesel T., Tillmanns S. Undervalued or Overvalued Customers: Capturing Total Customer Engagement Value // Journal of Service Research. – 2010. – Vol. 13. – No. 3. – Pp. 297–310.

12. Kumar V., Rajan B. Special Coupons as a Marketing Strategy: A Multifaceted Perspective // Journal of the Academy of Marketing Science. – 2012. – Vol. 40. – No. 1. – Pp. 120–136.

13. Lemon K.N., Rust R.T., Zeithaml V.A. What Drives Customer Equity? // Marketing Management. – 2001. – Vol. 10. – Pp. 20–25.

14. Mickelsson J. Customer Activity in Service // Journal of Service Management. – 2013. – Vol. 24. – No. 5. – Pp. 534–552.

15. Nenonen S., Storbacka K. Driving Shareholder Value with Customer Asset Management: Moving Beyond Customer Lifetime Value // Industrial Marketing Management. – 2015. – Vol. 52. – Pp. 140–150.

16. Reinartz W., Kumar V. On the Profitability of Long-Life Customers in a Noncontractual Setting: An Empirical Investigation and Implications for Marketing // Journal of Marketing. – 2000. – No. 64. – Pp. 17–35.

17. Safari F., Safari N., Montazer G.A. Customer Lifetime Value Determination Based on RFM Model // Marketing Intelligence and Planning. – 2016. – Vol. 24. – No. 4. – Pp. 446–461.

18. Sunder S., Kumar V., Zhao Yi. Measuring the Lifetime Value of a Customer in the Consumer Packaged Goods Industry // Journal of Marketing Research. – 2016. – Vol. 53. – Pp. 901–921.

19. Villanueva J., Hanssens D.M. Customer Equity: Measurement, Management and Research Opportunities // Foundations and Trends in Marketing. – 2007. – Vol. 1. – Pp. 1–95.

20. Wang H., Kim K.H., Ko E., Liu H. Relationship between Service Quality and Customer Equity in Traditional Markets // Journal of Business Research. – 2016. – Vol. 69. – Pp. 3827–3834.

21. Zhang S.T. Firm Valuation from Customer Equity: When Does It Work and When Does It Fail? // International Journal of Research in Marketing. – 2016. – Vol. 33. – Pp. 966–970.