Опубликовано в журнале "Менеджмент в России и за рубежом" №1 год - 2018

Кожевина О.В.,

доктор экономических наук, профессор Национального

исследовательского университета «Высшая школа экономики»

В статье рассматриваются вопросы применения передовых мировых практик, стандартов и принципов корпоративного менеджмента в управлении российскими компаниями с государственным участием (публичными компаниями). С использованием компаративного подхода и эмпирических оценок выявлены потенциальные возможности перехода российских инновационных компаний с госучастием на стандарты G20/ОЭСР. Определены группы интересов внутренних и внешних стейкхолдеров российских госкомпаний. Автор считает, что транслирование опыта ОЭСР на корпоративное управление российскими госкомпаниями повысит конкурентоспособность не только самих компаний, но и ключевых сфер экономики России.

Теория и практика корпоративного управления в последние годы повсеместно обращается к вопросам обеспечения устойчивости. Внедрение Кодекса корпоративной этики в России ориентирует на использование лучших мировых практик в области корпоративного менеджмента, КСО, оценки эффективности и определения ключевых показателей для компаний разного типа, публичных и непубличных [1–3]. Эффективное выстраивание системы корпоративных отношений в акционерных обществах предполагает сбалансированное сочетание «жёсткого» и «мягкого» регулирования для достижения наибольшего экономического эффекта [4].

Основная гипотеза исследования: внедрение стандартов G20/ОЭСР в практику корпоративного управления российскими компаниями с государственным участием обеспечит институциональную основу их устойчивого развития, повысит стратегическую конкурентоспособность ключевых сфер экономики.

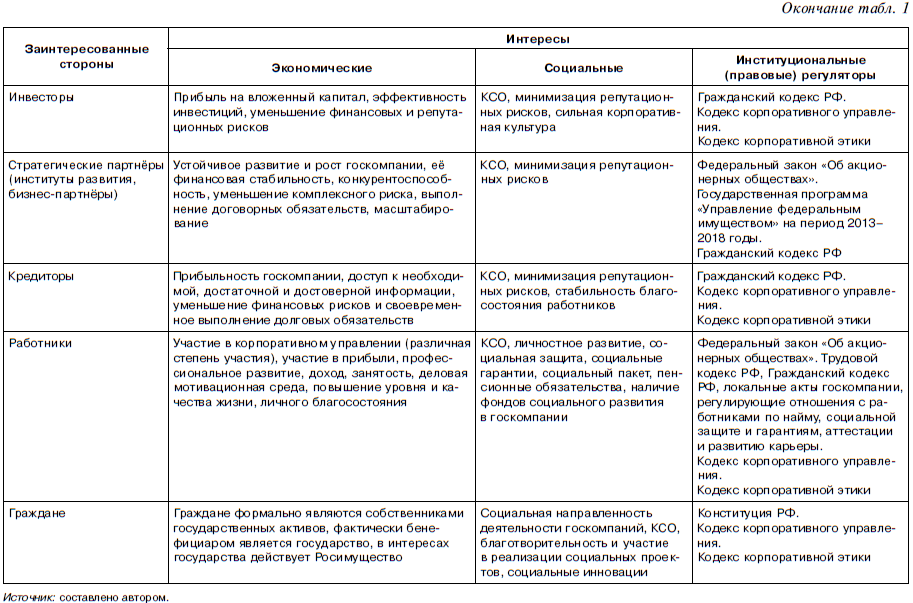

Баланс интересов внутренних и внешних стейкхолдеров компании может быть достигнут через совершенствование системы менеджмента и структуры корпоративного управления. Согласно принципу G20/ОЭСР «Роль заинтересованных лиц в корпоративном управлении», структура корпоративного управления должна признавать права заинтересованных лиц, предусмотренные законом или многосторонними соглашениями; стимулировать активное сотрудничество между корпорациями и заинтересованными лицами для роста благосостояния, создания рабочих мест и финансово устойчивых предприятий [5; 6].

В таблице 1 представлены результаты эмпирического анализа годовых отчётов компаний, отчётов об устойчивом развитии и КСО за 2014–2016 гг., проведения группировки и классификации интересов (ожиданий) основных внутренних и внешних стейкхолдеров российских компаний с государственным участием.

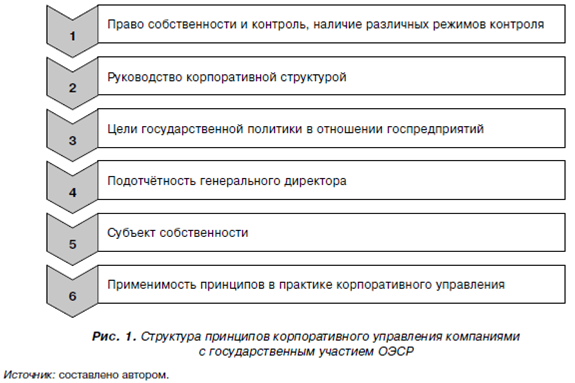

В 2005 г. были приняты Рекомендации ОЭСР по корпоративному управлению на государственных предприятиях [7], которые сформировали эффективную нормативную базу и принципы корпоративного управления, уточнили роль государства как собственника и основного стейкхолдера, формализовали обязанности советов директоров госпредприятий. В 2015 г. Рекомендации ОЭСР по корпоративному управлению на государственных предприятиях были пересмотрены и дополнены. Новая версия Рекомендаций была разработана после обобщения десятилетнего опыта их реализации, а также проведения тематических и сравнительных исследований. В них рассматривались: 1) необходимость управления государственной собственностью; 2) роль государства как собственника; 3) государственные предприятия в рыночном пространстве; 4) справедливость по отношению к акционерам и другим инвесторам; 5) отношения с заинтересованными сторонами и ведение социально ответственного бизнеса; 6) раскрытие информации о деятельности. Действующие принципы корпоративного управления компаниями с государственным участием ОЭСР представлены на рисунке 1.

Описание новых принципов ОЭСР корпоративного управления компанией с госучастием

1. Государство как собственник государственных предприятий действует в интересах общества. Следует тщательно оценивать, зачем компания находится в государственной собственности, и подвергать полученные оценки критическому анализу.

2. Государство выступает как регулятор и активный владелец (эффективный собственник), гарантирует, что управление государственным предприятием прозрачно и подотчётно, профессионально и эффективно.

3. В соответствии с назначением государственной собственности, правового статуса, для всех государственных предприятий должны обеспечиваться равные условия и цивилизованная рыночная конкуренция.

4. Государство и госпредприятия должны признавать права всех акционеров, включая частных, обеспечивая права акционеров и полный доступ к корпоративной информации.

5. Политика управления государственной собственностью должна полностью признать ответственность госпредприятий в отношении заинтересованных сторон.

6. Соблюдение государственными предприятиями высоких стандартов прозрачности деятельности, раскрытия информации и аудита.

7. Органы управления государственных предприятий должны обладать объёмом полномочий и компетенций для эффективного выполнения функций, стратегического руководства и контроля. Они должны действовать добросовестно и отвечать за свои действия и принятие управленческих решений [8].

Принципы поведения руководителей компаний подробно разработаны в Великобритании, США. Руководители выступают как доверенные лица акционеров и корпораций, на них возложены «обязанности доверенных лиц» (fiduciary duties – фидуциарные обязанности), включающие две группы: duty of loyalty – «обязанность лояльности» и duty of care – «обязанность должной степени заботливости» [9].

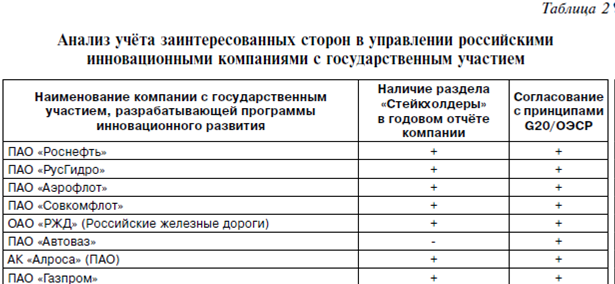

Многие российские компании с государственным участием не задействуют источники и возможности догоняющего роста. По итогам рассмотрения годовых отчётов акционерных обществ госкомпаний за 2016 г. видно: исполнение положений Кодекса корпоративного управления составляет около 90% (по сравнению с 77% в 2015 г.).

Больше всего ключевых разделов Кодекса внедрили публичные компании: «Газпром», «Аэрофлот», «Совкомфлот», НК «Роснефть» ([10] и табл. 2).

Как свидетельствуют данные таблицы 2, в основном указанные российские инновационные компании с госучастием готовы к переходу на стандарты G20/ОЭСР, при раскрытии корпоративной информации ими представлены сведения по соблюдению Кодекса корпоративного управления.

Управление отношениями с заинтересованными сторонами – слабое звено менеджмента компаний с государственным участием. Практика показывает, что компании с госучастием менее прозрачны, что говорит об отсутствии внимания к стейкхолдерам, их интересам и ожиданиям. Государство как основной стейкхолдер в компаниях со своим участием, предъявляет особые требования к стратегическому планированию деятельности, разработке программ инновационного развития, повышению финансовой, коммерческой и управленческой транспарентности.

Налаживание эффективного и стратегически выверенного взаимодействия компаний с государственным участием с кругом ключевых стекхолдеров позволит: 1) обеспечить рациональное управление рисками и репутацией; 2) аккумулировать ресурсы (знания, кадры, активы и технологии) для решения проблем и достижения стратегических целей; 3) комплексно оценивать внешнюю среду, включая макроэкономическую ситуацию, развитие рынков и определение новых стратегических возможностей; 4) получать от стейкхолдеров информацию, которая может усовершенствовать корпоративный продукт и корпоративные бизнес-процессы; 5) информировать стейкхолдеров, воздействовать на них и на деловую среду для улучшения принятия решений и действий, воздействующих на компанию и общество; 6) повышать доверие между компанией и стейкхолдерами, сокращая расхождения в ожиданиях стейкхолдеров от деятельности госкомпаний; 7) улучшать мотивацию сотрудников как ключевых стейкхолдеров компании, вовлекая их в системные изменения и в комплексное повышение эффективности деятельности госкомпании.

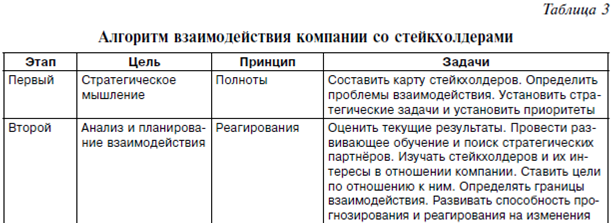

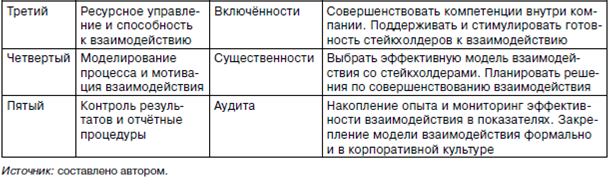

Эффективное взаимодействие компании со стейкхолдерами может быть представлено в виде алгоритма. На основе Стандарта взаимодействия с заинтересованными сторонами AA1000SES (Stakeholders Engagement Standard) [12] мною разработан алгоритм взаимодействия компании со стейкхолдерами из пяти этапов (табл. 3).

Интерес представляет адаптация стандарта взаимодействия с заинтересованными сторонами AA1000 SES к практике стратегического целеполагания и управления государственными компаниями. Согласно стандарту контролируемость компании оценивается в соответствии со следующими условиями: разработка стратегии, основанной на комплексном и сбалансированном понимании и реагировании на существенные для компании и стейкхолдеров вопросы; постановка стратегических целей и принятие стандартов и регламентов, которые выступят критерием адекватности выбранной стратегии и осуществляемой операционной деятельности компании; раскрытие достоверной информации о стратегии, целях, регламентах и деятельности компании для тех лиц, принятие решений которыми основывается на указанной информации; аудит качества и эффективности управления компанией.

Практика стратегического планирования и управления компаниями с государственным участием свидетельствует об усилении интересов государства как собственника. А для западных компаний с государственным участием цели управления смещены в сторону населения и всего общества как основного стейкхолдера. Интеграция стейкхолдерского подхода при совершенствовании стратегического планирования российских компаний с государственным участием нуждается в дальнейшем изучении и адаптации.

В современной глобальной рыночной среде необходимы новые инструменты менеджмента, позволяющие использовать стратегию изменений, реорганизации, M&A, управления рисками и непрерывностью бизнеса; активизировать интеллектуальный и финансовый потенциалы компаний, обеспечив надёжность и эффективность системы управления, а также сформировать условия для длительного развития и постепенного сбалансированного роста прибыльности и капитализации.

Использование рекомендаций ОЭСР по корпоративному управлению для предприятий с государственным участием не вошло в российскую практику. Вопрос их транслирования на отечественные госкомпании с учётом специфики российского корпоративного управления обсуждается в Минэкономразвития России. Обсуждается внедрение передовых стандартов и практик совместно с ОЭСР.

Литература

1. Механизм агрегированной оценки качества управления непубличными российскими компаниями с государственным участием / под ред. И.Ю. Беляевой, Х.П. Харчилавы. – М.: Русайнс, 2016.

2. Hurst N. Corporate Ethics, Governance and Social Responsibility. – Santa Clara University. 2004.

3. Tricker B. Corporate Governance: Principles, Policies, and Practices. Third Edition. – Oxford University Press. 2015.

4. О совершенствовании корпоративного управления в публичных акционерных обществах. Доклад ЦБ РФ. – М., 2016.

5. Методология оценки исполнения принципов корпоративного управления ОЭСР и Группы 20 [Электронный ресурс]. URL: oecdcentre.hse.ru/nletter11.9 (дата обращения: 12.09.2017).

6. Принципы корпоративного управления G20/ОЭСР [Электронный ресурс]. URL: innclub.info/wp-content/uploads/2016/04/%D0%9F%D0%9A%D0%A3.pdf (дата обращения: 12.09.2017).

7. Рекомендации ОЭСР по корпоративному управлению на государственных предприятиях (2005 г.) [Электронный ресурс]. URL: cemi.rssi.ru/publication/epublishing/dementiev/UPTP8-2007.pdf (дата обращения: 15.09.2017).

8. Рекомендации ОЭСР по корпоративному управлению на государственных предприятиях (2015 г.) [Электронный ресурс]. URL: oecd-ilibrary.org/docserver/download/2615061e.pdf?expires=1468182471&id=id&accname=guest&checksum=EF3554093DB6BDDA14662AFFEC6D9046 (дата обращения: 15.09.2017).

9. Companies Act 2014 [Электронный ресурс]. URL: irishstatutebook.ie/eli/2014/act/38/ (дата обращения: 14.10.2017).

10. ОЭСР представила рекомендации по корпоративному управлению для госкомпаний [Электронный ресурс]. URL: economy.gov.ru/minec/about/structure/depCorp/201727096 (дата обращения: 14.10.2017).

11. Центр раскрытия корпоративной информации [Электронный ресурс]. URL: e-disclosure.ru/ (дата обращения: 10.10.2017).

12. Standard АА1000 Stakeholders Engagement Standard. 2015 [Электронный ресурс]. URL: accountability.org/standards/ (дата обращения: 08.10.2017).