Опубликовано в журнале "«Заработная плата. Расчеты, учет, налоги» с вкладкой «Документы и комментарии»" №7 год - 2015

А. В. Бахарев

Требование о резервировании расходов на оплату отпусков предъявляется отныне не только к коммерческим организациям, но также к государственным и муниципальным учреждениям и органам власти.

Применительно к бюджетному сектору такие требования установлены с отчетности за 2014 г., и закреплены они были приказом Минфина России от 29 августа 2014 г. № 89н. И если фактически в отчетности за прошлый год установленные требования зачастую не соблюдались, то с отчетности за текущий 2015 г. учредители и распорядители будут требовать отражения в отчетности соответствующих резервов.

Коммерческие организации обязаны формировать резервы отпускных с 2011 г., что определялось новой редакцией Положения по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010), утвержденного приказом Минфина России от 13 декабря 2010 г. № 167н. И только субъекты малого предпринимательства освобождены от необходимости применения данного стандарта, а потому могут не формировать резервы в бухгалтерском учете.

Требования законодательства о формировании резервов расходов на оплату отпусков учреждений государственного сектора

В соответствии с приказом Минфина России № 89н были приняты очередные изменения правил бухгалтерского учета в государственном секторе. Изменениям были подвергнуты положения приказа Минфина России от 1 декабря 2010 г. № 157н, которым утверждены Единый план счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений (далее – План счетов), а также Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений (далее – Инструкция № 157н).

Принятые изменения потребовали в том числе внесения изменений в действующую в учреждении учетную политику, применяемую в рамках регулирования вопросов бухгалтерского (бюджетного) учета.

В соответствии с положениями п. 302.1 Инструкции № 157н в учете учреждений должны отражаться суммы, зарезервированные в целях равномерного включения расходов на финансовый результат учреждения, по обязательствам, не определенным по величине и (или) времени исполнения.

В частности, учетной политикой учреждения необходимо предусматривать формирование резервов по обязательствам:

– возникающим вследствие принятия иного обязательства (сделки, события, операции, которые оказывают или способны оказать влияние на финансовое положение учреждения, финансовый результат его деятельности и (или) движение денежных средств):

– предстоящей оплаты отпусков за фактически отработанное время или компенсаций за неиспользованный отпуск, в том числе при увольнении, включая платежи на обязательное социальное страхование сотрудника (служащего) учреждения;

– предстоящей оплаты по требованию покупателей гарантийного ремонта, текущего обслуживания в случаях, предусмотренных договором поставки; иных аналогичных предстоящих оплат;

– возникающим в силу законодательства Российской Федерации при принятии решения о реструктуризации деятельности учреждения, в том числе создании, изменении структуры (состава) обособленных подразделений учреждения и (или) изменении видов деятельности учреждения, а также при принятии решения о реорганизации либо ликвидации учреждения;

– возникающим из претензионных требований и исков по результатам фактов хозяйственной жизни, в том числе в рамках досудебного (внесудебного) рассмотрения претензий, в размере сумм, предъявленных к учреждению штрафных санкций (пеней), иных компенсаций по причиненным ущербам (убыткам), в том числе вытекающих из условий гражданско-правовых договоров (контрактов), в случае предъявления претензий (исков) к публично-правовому образованию: о возмещении вреда, причиненного физическому лицу или юридическому лицу в результате незаконных действий (бездействия) государственных органов или должностных лиц этих органов, в том числе в результате издания актов органов государственной власти, не соответствующих закону или иному правовому акту, а также ожидаемых судебных расходов (издержек), в случае предъявления учреждению согласно законодательству Российской Федерации претензий (исков), иных аналогичных ожидаемых расходов;

– возникающим по фактам хозяйственной деятельности (сделкам, операциям), по начислению которых существует на отчетную дату неопределенность по их размеру ввиду отсутствия первичных учетных документов;

– неопределенным по величине и (или) времени исполнения, в случаях, предусмотренных актом учреждения, принятым при формировании его учетной политики.

Порядок формирования резервов (виды формируемых резервов, методы оценки обязательств, дата признания в учете и т. д.) устанавливается учреждением в рамках формирования учетной политики. В данном случае от финансовых органов следует ожидать отдельные рекомендации по формированию резервов предстоящих расходов.

Необходимо учитывать, что резерв должен использоваться только на покрытие тех затрат, в отношении которых он был изначально создан. Признание в учете расходов, в отношении которых сформирован резерв предстоящих расходов, осуществляется за счет суммы созданного резерва. То есть относить затраты на счета учета себестоимости или расходов уже не следует.

Резервы формируются в целях формирования полной и достоверной информации об обязательствах публично-правового образования (государственного (муниципального) учреждения) по методу начисления, предусматривающему отражение расходов в том периоде, к которому они относятся, независимо от того, когда выплачены денежные средства, а также для равномерного отнесения расходов на финансовый результат учреждения, в том числе для расчета налога на прибыль организаций.

Рекомендации по отражению в учете операций с отложенными обязательствами в виде резервов предстоящих расходов даны в письме Минфина России от 20 мая 2015 г. № 02-07-07/28998.

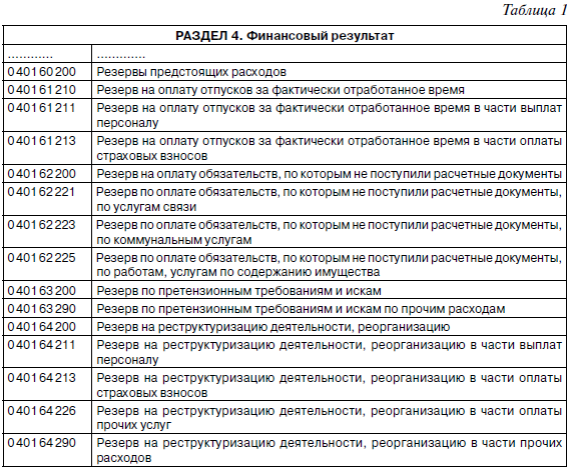

В приложении к данному письму приведен пример детализации Плана счетов по счету 040160000 «Резервы предстоящих расходов», что можно принять за основу при разработке изменений в Рабочий план счетов учреждения, который объявляется учетной политикой учреждения.

Указанный балансовый счет рекомендуется детализировать в следующем порядке (вариант извлечения из Рабочего плана счетов учреждения):

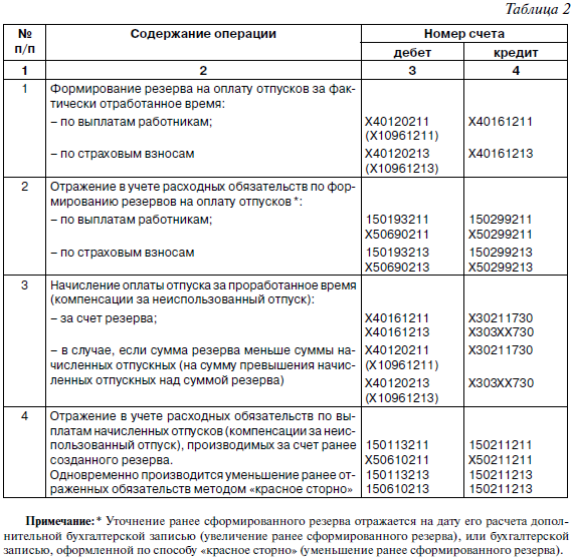

В общем случае операции по формированию резервов отражаются следующими бухгалтерскими записями:

1) формирование резервов на оплату отпусков, включая платежи на выплаты по оплате труда (отложенных обязательств по оплате отпусков за фактически отработанное время), на фактически произведенные расходы, по которым в срок не поступили документы (по приобретаемым услугам связи, коммунальным услугам и т. д.), на ремонт основных средств, на гарантийный ремонт и гарантийное обслуживание, для оплаты обязательств, по предъявленным в адрес учреждения претензиям, в том числе оспариваемым в судебном порядке, а также иных резервов, предусмотренных в рамках формирования учетной политики субъекта учета, – дебет соответствующих счетов аналитического учета счетов 040120200 «Расходы экономического субъекта», 010900000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» кредит счета 040160000 «Резервы предстоящих расходов»;

2) начисление расходов (расчетов по обязательствам), на которые был ранее образован резерв, – дебет счета 040160000 «Резервы предстоящих расходов» кредит соответствующих счетов аналитического учета счета 030200000 «Расчеты по принятым обязательствам», 030300000 «Расчеты по платежам в бюджеты».

Формирование резервов (отражение в учете отложенных обязательств) осуществляется на основе оценочных значений. При этом порядок и методы формирования оценочного значения зависят от вида создаваемого резерва и устанавливаются учреждением в рамках формирования его учетной политики.

Применительно к резерву предстоящих расходов на оплату отпусков в бухгалтерском учете должны отражаться следующие записи:

Отражение операций по формированию резерва на оплату отпусков в бухгалтерском учете организаций негосударственного сектора

В бухгалтерском учете коммерческих и иных организаций негосударственного сектора в соответствии с положениями приказа Минфина России от 31 октября 2000 г. № 94н операции по формированию резерва на предстоящую оплату отпусков должны отражаться в бухгалтерском учете следующими записями:

Дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и др. Кредит счета 96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков» – суммы отчислений в резерв на предстоящую оплату отпусков;

Дебет счета 96, субсчет «Резерв на оплату отпусков», Кредит счета 70 «Расчеты с персоналом по оплате труда» – на сумму начисленного среднего заработка за отпуск, а также компенсаций за неиспользованные отпуска;

Дебет счета 96, субсчет «Резерв на оплату отпусков», Кредит счета 69 «Расчеты по социальному страхованию и обеспечению» (по соответствующим субсчетам) – на сумму исчисленных с «отпускных» страховых взносов в государственные внебюджетные фонды.

В случае если начисленного в установленном порядке резерва на оплату отпусков становится недостаточно, суммы среднего заработка и страховых взносов относятся напрямую на счета учета расходов – дебет счетов 20, 23, 26, 44 и др. кредит счетов 70, 69 (по соответствующим субсчетам учета).

Варианты формирования резерва расходов на оплату отпусков

Резерв предстоящих расходов на оплату отпусков может формироваться по разным правилам. При этом конкретный вариант формирования резерва должен быть закреплен в учетной политике учреждения. В данном случае необходимо учитывать возможности программного обеспечения.

Например, оценочное обязательство в виде резерва на оплату отпусков за фактически отработанное время может определяться ежемесячно (ежеквартально, ежегодно) на последний день месяца (квартала или года), исходя из данных количества дней неиспользованного отпуска по всем сотрудникам на указанную дату, предоставленных кадровой службой.

Резерв при этом рассчитывается ежемесячно (ежеквартально, ежегодно), как сумма оплаты отпусков работникам за фактически отработанное время, на дату расчета, и сумма страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Сумма расходов на оплату предстоящих отпусков может быть определена по одной из следующих методик. Первый вариант основан на расчете, который производится персонифицированно по каждому сотруднику по следующей формуле:

Резерв отпусков = К х ЗП,

где К – количество не использованных сотрудником дней отпуска за период с начала работы на дату расчета (конец каждого месяца, квартала, года);

ЗП – среднедневной заработок сотрудника, исчисленный по правилам расчета среднего заработка для оплаты отпусков на дату расчета резерва.

Пример 1

Предположим, что работники организации пользуются в соответствии с положениями действующего законодательства правом на ежегодный оплачиваемый отпуск продолжительностью 28 календарных дней. Следовательно, по окончании каждого месяца текущего года они приобретают право на 2,33 календарного дня отпуска.

По окончании января 2015 г. резерв формируется посредством расчета среднего дневного заработка по каждому из работников за период 12 месяцев, предшествующих февралю, а именно с 1 февраля 2014 г. по 31 декабря 2015 г.

Расчет резерва по работникам:

1) работник А – 1689 руб. 25 коп. (725 руб. х 2,33 календарного дня отпуска, где 725 руб. – средний дневной заработок работника за расчетный 12-месячный период);

2) работник Б – 1523 руб. 82 коп. (654 руб. Ч 2,33 календарного дня отпуска).

…

Всего по работникам организации – 135 600 руб., а с учетом страховых взносов (общая ставка 30,2%) – 176 551 руб. (135 600 руб. + (135 600 руб. Ч 30,2%)).

В бухгалтерском учете по итогам января 2015 г. оформляется запись по дебету счета 20 и кредиту счета 96, субсчет «Резерв на оплату отпуска», на сумму 176 551 руб.

Возможен расчет резерва исходя из ежемесячной заработной платы работника.

Пример 2

Воспользуемся условиями примера 1.

Расчет резерва может производиться следующим образом:

Работник А – 1590 руб. 44 коп. (20 000 руб./29,3 Ч 2,33 календарного дня отпуска, где 20 000 руб. – величина месячного заработка работника, 29,3 – коэффициент, предусмотренный методикой расчета среднего заработка за отпуск).

В дальнейшем сумму резерва предлагается формировать совокупным образом на последний день следующего месяца и с учетом произведенных за месяц фактических расходов на оплату отпусков.

Пример 3

Воспользуемся условиями примера 1.

По итогам января 2015 г. сумма резерва составила 176 551 руб. При этом расходы на оплату отпуска и отчислений взносов за февраль составили (использование резерва) 52 600 руб., в том числе по работнику А.

По состоянию на 28 февраля 2015 г. у работников возникло право на 4,66 календарного дня отпуска (2,33 за январь + 2,33 за февраль).

Расчет резерва следует производить исходя из расчетного периода в 12 месяцев, предшествующих марту 2015 г., а именно с 1 марта 2014 г. по 28 февраля 2015 г.

Расчет резерва по работникам:

1) работник А – не производится, т. к. работник воспользовался своим правом на ежегодный оплачиваемый отпуск;

2) работник Б – 3066 руб. 28 коп. (658 руб. Ч 4,66 календарного дня отпуска).

…

Всего по работникам организации – 221 600 руб., а с учетом страховых взносов (общая ставка 30,2%) – 288 523 руб. (221 600 руб. + (221 600 руб. Ч 30,2%)).

Величина отчислений в резерв за февраль 2015 г. должна быть определена с учетом остатка резерва на 27 февраля 2015 г. (дата, предшествующая дате, на которую определялся резерв).

Сумма отчислений составит 164 572 руб. (288 523 руб. – (176 551 руб. – 52 600 руб.)), где 288 523 руб. – величина резерва по расчету на 28 февраля, 176 551 руб. – величина резерва по предыдущему расчету на 31 января, 52 600 руб. – расходы на оплату отпусков с отчислениями страховых взносов за февраль 2015 г.).

В бухгалтерском учете по итогам февраля 2015 г. оформляется запись по дебету счета 20 и кредиту счета 96, субсчет «Резерв на оплату отпуска», на сумму 164 572 руб.

При втором варианте расчет средней заработной платы производится по учреждению в целом по следующей формуле:

Резерв отпусков = К х ЗПср,

где К – общее количество не использованных всеми сотрудниками дней отпуска за период с начала работы на дату расчета (конец каждого месяца, квартала, года);

ЗПср – средняя заработная плата по всем сотрудникам учреждения в целом.

При данном варианте возможно формирование резерва одной записью на конец календарного года для формирования информации в основном для целей отражения в бухгалтерской отчетности.

Пример 4

Фонд годовой заработной платы организации составляет 10 800 000 руб. Штатнаячисленность (с учетом вакантных должностей) – 45 человек.

На конец текущего года по данным кадрового подразделения организации работниками не использовано 157 календарных дней ежегодного оплачиваемого отпуска.

Величина среднего дневного заработка работников организации составит 682 руб. 59 коп. (10 800 000 руб./45/12/29,3, где 12 – количество месяцев года, 29,3 – коэффициент для расчета среднего заработка за отпуск).

Величина резерва на оплату отпусков составит 107 152 руб. (682 руб. 50 коп. Ч 157 календарных дней отпуска, а с учетом отчислений страховых взносов – 139 512 руб. (107 152 руб. + (107 152 руб. Ч 30,2%)).

В бухгалтерском учете последней датой года оформляется запись по дебету счета 20 и кредиту счета 96, субсчет «Резерв на оплату отпуска», на сумму 139 512 руб.

В рамках третьего варианта расчет средней заработной платы производится по отдельным категориям сотрудников (группам персонала) по следующей формуле:

Резерв = К1 х ЗПср1 + К2 х ЗПср2 + К3 х ЗПср3,

где К1, К2, К3 – количество всех дней неиспользованного отпуска каждой категории работников (группы персонала), ЗПср1, ЗПср2, ЗПср3 – средняя заработная плата, рассчитанная по каждой категории работников (группе персонала).

В свою очередь, резерв на оплату страховых взносов рассчитывается с учетом методики расчета резерва на оплату отпусков.

В частности, сумма страховых взносов при формировании резерва может быть рассчитана:

1) по каждому работнику индивидуально – Резерв стр. взн. = К х ЗП х С;

2) в среднем по учреждению – Резерв стр. взн. = К х ЗПср х С;

3) по каждой категории работников (группе персонала) – Резерв стр. взн = (К1 х ЗПср1 + К2 х ЗПср2 + К3 х ЗПср3) х С.

Во всех приведенных формулах показатель (С) означает общую ставку страховых взносов, учитывающую страховые взносы на обязательное пенсионное страхование, на обязательное медицинское страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, а также страховые взносы на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Сумма страховых взносов может быть рассчитана с учетом предельной величины базы для начисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, уплачиваемых в Фонд социального страхования Российской Федерации на основании информации за предшествующий период, а также применяемого к нему повышающего коэффициента.

Формирование резерва также может быть основано на том, что величина ежемесячных отчислений в резерв будет определяться исходя из соотношения (т. е. в процентах) величины годовых расходов на оплату ежегодных основных и дополнительных отпусков с учетом отчислений с них страховых взносов к величине годового фонда оплаты труда. При этом годовой фонд по решению учреждения может приниматься с учетом расходов на оплату отпусков или без них.

Расходы на оплату отпусков можно определить, воспользовавшись методикой расчета среднего заработка за отпуск, предусмотренной ст. 139 ТК РФ. Для этого достаточно по каждой должности размер месячной заработной платы (отражается в том числе в штатном расписании) разделить на предусмотренный ТК РФ коэффициент 29,3 и умножить на продолжительность ежегодного отпуска (основной плюс все дополнительные), на которую работник имеет право.

Годовой фонд заработной платы принимается исходя из плановой величины (в каждой из организаций по обыкновению на соответствующий год формируется документ под названием «фонд заработной платы»). При этом рекомендуется вычитать уже исчисленный фонд расходов на оплату ежегодных отпусков.

Пример 5

Предположим, что всего годовой фонд заработной платы (оклад, тарифная ставка, постоянные доплаты, надбавки, планируемые суммы премий) работников учреждения на текущий год без учета отчислений с фонда оплаты труда составил 10 600 000 руб.

Годовой фонд затрат на оплату отпусков составляет 860 000 руб., а с учетом отчислений страховых взносов (30,2%), включающих страховые взносы на обязательное пенсионное страхование по нормативу в пределах базы (22,0%), страховые взносы в ФСС России (2,9%), страховые взносы на обязательное медицинское страхование (5,1%), а также отчисления на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (0,2%) – 1 119 720 руб. (860 000 руб. + (860 000 руб. Ч 30,2%)).

Соответственно, норматив ежемесячных отчислений в резерв расходов на оплату отпусков составит 10,56% (1 119 720 руб./10 600 000 руб.) от величины фактических расходов на оплату труда работников организации.

Резерв может также образовываться посредством единых ежемесячных отчислений, определяемых в твердой сумме исходя из годовой плановой суммы на оплату ежегодных основных и дополнительных отпусков работников организации в отчетном году и отчислений с них страховых взносов на обязательное пенсионное и обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Пример 6

Исходя из условий примера 5 величина ежемесячных отчислений в резерв предстоящих расходов на оплату отпусков составит 93 310 руб. (1 119 720 руб./12 месяцев календарного года).

В конце года числящийся по учету остаток резерва должен быть проинвентаризирован в соответствии с правилами, зафиксированными в Методических указаниях по инвентаризации имущества и финансовых обязательств (утверждены приказом Минфина России от 13 июня 1995 г. № 49).

В частности, остаток числящегося в бухгалтерском учете резерва должен быть уточнен исходя из количества дней неиспользованного отпуска, среднедневной суммы расходов на оплату труда работников (с учетом установленной методики расчета среднего заработка), и обязательных отчислений на обязательное социальное страхование и обеспечение.

В рамках проводимой инвентаризации необходимо:

1) по данным кадрового подразделения организации или бухгалтерии определить количество неиспользованных работниками календарных дней основных и дополнительных оплачиваемых отпусков (для этих целей могут быть использованы формы № Т-2 «Личная карточка работника» или карточка-справка, которая ведется в бухгалтерии учреждения);

2) исходя из принятой методики исчисления среднего заработка определить «расчетную» величину среднедневного заработка (величина среднемесячной заработной платы может быть определена исходя из представляемой организацией статистической отчетности или данных бухгалтерского учета);

3) определить величину расходов на оплату неиспользованных на конец года отпусков (с учетом отчислений), и полученную величину сравнить с числящимся в бухгалтерском учете остатком резерва на предстоящую оплату отпусков.

Соответствующие расчеты производятся по группам работников, затраты на оплату труда которых учитываются на различных балансовых счетах (работники основного производства, административно-управленческий персонал и др.).

В случае если сумма числящегося в бухгалтерском учете остатка резерва предстоящих расходов на оплату отпусков превышает исчисленную величину расходов на оплату неиспользованных отпусков, производится уменьшение резерва на соответствующую разницу посредством сторнировочных записей. В случае если остаток резерва на конец года меньше «плановой» величины расходов на неиспользованные отпуска, резерв доначисляется на разницу.

К материалам инвентаризации прилагается подробный расчет, обосновывающий числящийся остаток неиспользованного резерва. В материалах результатов инвентаризации, представляемых председателем комиссии на утверждение руководителю организации, отражаются сведения о произведенной корректировке резерва предстоящих расходов на оплату отпусков.

Резерв расходов на предстоящую оплату отпусков для целей налогового учета

Возможность формирования резерва предстоящих расходов на оплату отпусков для целей налогового учета предусмотрена ст. 324.1 НК РФ. Однако, во-первых, его формируют только те организации, которые являются плательщиками налога на прибыль, и, во-вторых, определяют налоговую базу по налогу на прибыль по методу начисления. Если организация формирует налоговую базу по данному налогу по кассовому методу, она признает в целях налогообложения исключительно фактические расходы на выплату среднего заработка за отпуск.

Исходя из требований п. 1 ст. 324.1 НК РФ для формирования резерва организация обязана составить специальный расчет (смету). В данном документе следует зафиксировать принятый способ резервирования, предельную сумму отчислений в резерв, а также ежемесячный процент отчислений в резерв. Размер ежемесячных отчислений определяется согласно методике, рассмотренной в примере 5 данной статьи.

Пример 7

Воспользуемся условиями примера 5.

Годовой фонд затрат на оплату отпусков составляет 860 000 руб., а с учетом отчислений страховых взносов (30,2%) – 1 119 720 руб. (860 000 руб. + (860 000 руб. Ч 30,2%)).

Соответственно, норматив ежемесячных отчислений в резерв расходов на оплату отпусков составит 10,56% (1 119 720 руб./1 060 0000 руб.) величины фактических расходов на оплату труда работников организации.

Ежемесячные суммы отчислений в резерв определяются посредством умножения принятых в целях налогообложения расходов на оплату труда (учтенных при формировании фонда заработной платы) на указанный в расчете (смете) процент ежемесячных отчислений. Исчисленные таким образом суммы отчислений учитываются при формировании налоговой базы по налогу на прибыль в составе расходов на оплату труда. На это указано в п. 24 ст. 255 НК РФ.

За счет созданного резерва относятся начисленные работникам суммы среднего заработка за отпуск, признаваемые в целях налогообложения прибыли. Суммы начисленной денежной компенсации за неиспользованный отпуск, выплачиваемые при увольнении работника, за счет созданного резерва на предстоящую оплату отпусков не относятся, а включаются в состав расходов на оплату труда.

В течение года организация должна обеспечить контроль за соблюдением предельного размера отчислений в резерв расходов на предстоящую оплату отпусков. Как только с начала года сумма отчислений достигнет указанной величины, отчисления прекращаются. То есть за тот месяц, в котором максимальная величина будет достигнута, отчисления составят сумму, определяемую как разница между максимальной величиной и начисленной с начала года суммой отчислений.

И наконец, в конце года, как и в бухгалтерском учете, организации следует провести инвентаризацию остатка созданного резерва на предстоящую оплату отпусков.

Правила проведения инвентаризации содержатся в ст. 324.1 НК РФ.

Если по итогам инвентаризации будет выявлена неиспользованная часть резерва, она может быть перенесена на следующий календарный год, но только при условии, что в следующем году организация не откажется от формирования такого резерва.

Также следует учитывать, что перенесенная часть резерва должна быть обоснованной, т. е. соответствовать фактическим расходам на оплату среднего заработка за неиспользованные на конец года отпуска плюс отчисления с них страховых взносов. Излишние суммы включаются на конец года в состав внереализационных доходов организации и соответственно увеличивают налогооблагаемую прибыль.

В случае если по итогам инвентаризации величина расходов на оплату неиспользованных дней отпусков (плюс страховые взносы) окажется меньше остатка резерва на предстоящую оплату отпусков, организация вправе доначислить отчисления в резерв и включить их в состав расходов на оплату труда. На это указано в п. 4 ст. 324.1 НК РФ.