Опубликовано в журнале "Маркетинг в России и за рубежом" №3 год - 2015

Голубков Е.П.,

заслуженный деятель науки РФ,

доктор экономических наук, профессор,

заведующий кафедрой менеджмента и предпринимательства

РАНХиГС при Президенте РФ

Рассмотрены вопросы состояния мировой экономики за последние годы и места экономики России среди стран мирового сообщества. Анализируется динамика кризисных явлений, возникших в России за последние десятилетия. Дается оценка возможностям маркетинга как совокупности маркетинговых инструментов снижения отрицательных последствий кризиса на деятельность российских организаций и предприятий. Более детально рассматривается роль отдельных маркетинговых инструментов в преодолении кризисных явлений.

Для того чтобы более предметно рассмотреть вопросы антикризисного маркетинга в условиях последнего финансово-экономического кризиса в России и лучше понять причины возникновения этого кризиса, в первой части статьи будет охарактеризовано состояние мировой экономики в настоящее время и показано место России среди других государств мира.

Состояние мировой экономики

Данный вопрос не является предметом глубокого исследования данной статьи.

Анализируется динамика только одного наиболее популярного макроэкономического показателя – валового внутреннего продукта (ВВП). Информацию о таких важных показателях, как ВВП на душу населения, уровень инфляции и занятости, показатели развития отдельных отраслей, качество жизни и др., можно получить из цитируемых в статье источников.

Рост мировой экономики оказался более вялым, чем ожидалось, после мирового финансового кризиса 2007–2009 гг. Если говорить о мировой экономике в целом, то Всемирный банк в январе 2015 г. понизил свой прогноз по росту мировой экономики на 2015–2017 гг. из-за разочаровывающих экономических перспектив в Еврозоне, Японии и некоторых крупных странах с развивающейся экономикой, которые перевешивают положительный эффект от снижения цен на нефть.

В докладе «Глобальные экономические перспективы», публикующемся два раза в год, прогнозируется, что мировая экономика вырастет на 3% в 2015 г. Рост мирового ВВП составит 3,3% в 2016 г. перед снижением до 3,2% в 2017 г. [22].

Всемирный банк заявил, что перспективы сильного роста экономики в Соединенных Штатах и Великобритании отделили их от других богатых стран, в том числе от членов зоны евро и Японии, которые по-прежнему сталкиваются с анемией экономики.

Как и другие прогнозисты, Всемирный банк заявил о том, что падение примерно на 60% мировых цен на нефть с июня прошлого года должно оказать положительное влияние на мировую кономику, ускорив рост в странах–импортерах нефти.

Рассмотрим состояние и прогнозы экономического развития отдельных стран на основе только одного обобщенного макропоказателя – ВВП.

ВВП США в III квартале 2014 г. вырос в годовом исчислении на 5%. Это самый высокий показатель за последние 11 лет. По темпам роста основных экономических индикаторов Соединенные Штаты в 2014 г. опередили другие развитые страны – Великобританию, Германию и Японию. У экономистов есть большие надежды на 2015 г. При сильном росте занятости и падении цен на газ, а также повышении потребительских расходов многие аналитики ожидают рост выше 3,0% в этом году [23].

Рост ВВП Евросоюза в целом за 2014 г. составил 1,3%, на 2015 г. прогнозируется 1,5%. В 2016 г. консолидация финансового сектора и, как ожидается, первые положительные результаты недавних структурных реформ должны стимулировать ускорение экономической активности до 2,0% по ЕС и 1,7% по зоне евро [24].

Во II квартале 2014 г. ВВП Японии, по уточненным данным, снизился на 7,3%. Это – самое серьезное падение за пять лет, со времен цунами и землетрясения в марте 2011 г. Относительно II квартала 2014 г. снижение японского ВВП в июле–сентябре составило 0,4%, хотя экономисты надеялись, что ВВП вырастет на 0,5% [25].

ВВП Китая в 2014 г. вырос на 7,4%. Этот показатель достигнут в тяжелых условиях, так как в 2014 г. экономика Китая столкнулась со сложным международным климатом, а также с тяжелыми задачами по поддержанию внутреннего развития и реформ [26].

Замедление темпов экономического роста в Китае, вероятно, продолжится.

Рост в Китае был обусловлен инвестициями и экспортом, которые не могут длиться вечно. Экономика Китая находится в управляемом замедлении. Приспосабливание к более медленным темпам роста будет создавать проблемы как для самого Китая, так и для стран, которые продают товары, прежде всего сырье и энергоносители, для китайской промышленности.

По данным Центральной статистической организации Индии, в 2013/14 финансовом году, который закончился 31 марта 2014 г., рост ВВП страны составил 4,7%. На 2014/15 финансовой год прогнозируется рост 5,4%. Экономический рост в Индии должен догнать китайский в следующем году и в 2017 г. составит примерно 7% [27; 28].

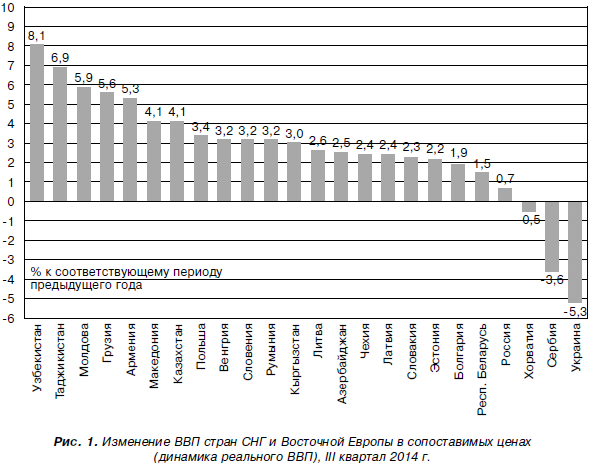

На рис. 1 приводятся данные об изменении ВВП стран СНГ и Восточной Европы [29].

Как видно из рис. 1, Россия в этом перечне стран занимает одно из последних мест. Хуже по данному показателю обстоят дела только у Хорватии, Сербии и Украины, которая занимает последнее место.

Состояние экономики России

По данным Росстата, темпы роста ВВП в 2014 г. составили лишь 0,6% и стали самыми низкими за последние десять лет, при этом в целом такой результат соответствовал прогнозу правительственных аналитиков. Прирост промышленного производства в 2014 г. составил 1,7%. Темпы роста реальных доходов впервые с 1999 г. стали отрицательными и составили – 0,1%.

Министерство экономического развития ожидает, что ВВП упадет на 3% в 2015 г., что более оптимистично, чем прогнозы многих аналитиков, ожидающих снижения ВВП на 4–5%. По прогнозам Министерства экономического развития, инфляция в России может составить приблизительно 12% в 2015 г. [30].

Потребительские цены в России повысились на 11,4% в 2014 г., сообщил Росстат. Показатель стал самым высоким, начиная с финансового кризиса 2008 г.

Цены на продовольственные товары повысились на 15,4% за год, в то время как цены на непродовольственные товары пока повысились значительно меньше – на 8,1%. В 2013 г. потребительские цены повысились на 6,5%.

В 2014 г. инвестиции в основной капитал перешли в отрицательную зону, а доля капиталовложений в экономику сократилась с 22,6% в 2013 г. до 16,7%.

Однако наиболее показательно выглядела отраслевая структура инвестиций. Падал удельный вес машин и оборудования и транспорта. Неудивительно, если учесть, что доля промышленности в ВВП неуклонно снижалась и до этого: с 32,7% в 2005 г. до 30,1% в 2011 г. и до 29% в 2013 г.

Всемирный банк пересмотрел свои прогнозы роста для России с 0,3 до 0% в 2015 г. Рост прогнозируется в 2015 г. близким к 0%, поскольку санкции будут продолжать оказывать негативное воздействие на инвестиции и приведут к дальнейшему спаду потребления. Если геополитическая напряженность спадет и в целом внешнее окружение России улучшится, в 2016 г. положительные эффекты позволят стране достичь роста в 0,5%. Рост потребления, по прогнозам, прекратится. Рост инвестиций, как ожидается, останется отрицательным из-за ограниченного доступа к внешнему капиталу и более высоких затрат по займам [36].

Самые мрачные прогнозы появились в декабре 2014 г. Агентство Moody’s спрогнозировало падение российской экономики на 5,5% в 2015 г. и на 3% в 2016 г.

Теперь это самый негативный прогноз по России [13].

Любой прогноз преломляется через интересы тех субъектов, которые его заказывают. Отсюда прогнозы официальных властей России, как правило, носят оптимистический характер, прогнозы относительно России, «изготовленные» на Западе, – пессимистический характер.

Прогнозист спрашивает заказчика: «Какой вариант развития вам разработать: оптимистический, пессимистический или реальный? Только предупреждаю, что реальный вариант будет намного хуже пессимистического».

За годы реформ Россия снизила свою долю в секторе мировой наукоемкой продукции в 12 раз. Например, доля наукоемкого сектора производства России в мировом наукоемком производстве составляет примерно 1%, США – 35% [11].

В настоящее время инновационно-технологический имидж России крайне неблагоприятен. По данным Всемирного экономического форума, Россия по индексу инноваций и развитости бизнеса занимает 91-е место среди 142 стран, учтенных в рейтинге, в том числе собственно по инновационным факторам – 71-е место [19; 25].

Основная причина сложившегося положения – отсутствие государственной инновационной и технологической политики и, как следствие, катастрофически низкая инновационная активность организаций. Почти 20-летняя борьба за создание полноценного федерального закона об инновационной деятельности закончилась принятием в 2011 г. ряда ни к чему не обязывающих дополнений и поправок в уже действующий Закон «О науке и государственной научно-технической политике» [1; 3].

В России удельный вес организаций, осуществляющих технологические инновации, в общем числе организаций промышленного производства, а также удельный вес отгруженной инновационной продукции в общем объеме остаются недостаточными в течение продолжительного времени. Так, в 2000–2009 гг. технологические инновации осуществляли 9,3–10,6% организаций (по сравнению с 60% в развитых странах), а доля инновационной продукции находилась в пределах 4,2–5,5% от общего объема отгруженной продукции (по сравнению с 30% в развитых странах) [17].

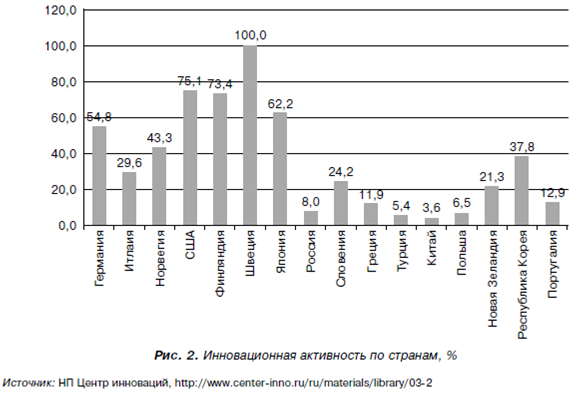

В мировой практике разработан индекс инновационной активности – индекс IAK. Данный индекс характеризует общий вес в государстве по всем секторам экономики вливаний в инновации различного ресурсного обеспечения. Анализируя данный индекс в открытой печати, можно сформировать приблизительную диаграмму, показывающую общий уровень инновационной активности по странам в 2011 г. (рис. 2) [34].

На основе публикаций по инновационному развитию, используя метод попарного сравнения и оценки, данные слушателями ряда учебных программ РАНХиГС, нами были выявлены базовые, исходные проблемы инновационного развития России [5]. Из полученных данных вытекает, что исходными, базовыми проблемами инновационной деятельности, препятствующими в первую очередь ее реализации, являются: произвол бюрократии, коррумпированность и взяточничество; несовершенство законодательных и нормативных правовых документов, регулирующих инновационную деятельность; слабая поддержка инновационной деятельности со стороны государства. Остальные проблемы являются в существенной мере проблемами-следствиями, реализация которых прежде всего зависит от решения базовых проблем инновационной деятельности. Инновации – новшества, внедренные в производство. Нужна сцепка между технико-внедренческими зонами и промышленными. Пока бизнес не заинтересован во внедрении научных достижений, любые научные прорывы окажутся нереализованными. Нужно активнее использовать стратегии вытягивания, а не стратегии проталкивания, которые преобладают в отечественной инновационной практике. Пока же многие российские организации используют различные методы – от законных до незаконных, включая уход от уплаты налогов, выпуск контрафактной продукции, получение заказов на проведение работ на основе подтасованных тендеров и др. Такой псевдоинновационный подход часто является более надежным и быстрым в реализации, нежели реальная инновационная деятельность.

Можно много говорить об инновациях (от многократного произнесения слова «халва» во рту слаще не будет, а о важности инноваций руководство страны говорит по крайней мере 15 лет), но без реального решения инновационных проблем трудно ожидать высоких результатов социально-экономического развития России.

Особенности кризиса 2014 г.

В новейшей российской истории возникли три кризиса. В конце 90-х гг. прошлого века страна заигралась в пирамиду ГКО, в 2008–2009 г. был мировой кризис.

А кризис, который мы переживаем сейчас, – это необязательный кризис. Во всех трех случаях одно общее – это исходный шок в виде падения цен на нефть.

Есть и другие различия. В 1998 г. все быстро закончилось, в результате тяжелейших реформ были заложены предпосылки для роста экономики, нам помогали зарубежные организации и страны. В ходе глобального кризиса 2008–2009 г. большинство стран тоже были затронуты кризисом. И в обоих случаях экономика восстанавливалась вместе с ценами на нефть.

Сейчас ситуация другая, и она много хуже. Экономика так и не была перестроена, но самое главное – нам практически никто не помогает [12; 31; 32].

В 2014 г. российская экономика столкнулась с серьезным валютно-финансовым кризисом, переросшим в экономический кризис. Рубль потерял 70% своей стоимости.

Более сильное обесценение национальной валюты произошло только в Украине.

Почти сразу после падения рубля и попыток его стабилизировать многие крупные компании ощутили первые трудности. Долговые обязательства предполагают своевременное погашение кредитов, но выплачивать нужные суммы стало невероятно сложно. Выше говорилось, что санкции отрезали многие пути для финансового маневра, поэтому должники обращаются за помощью к правительству.

Рост инфляции мгновенно сказался на благосостоянии россиян. На декабрь 2014 г. реальные доходы демонстрировали рост в 0,3%, хотя в марте аналогичный показатель составлял 2,5%. Вообще, предыдущие оценки оказались в корне не верны, ведь прогнозируемый на 2014 г. рост в 3,1% так и не был достигнут. Повышение стоимости жизни нивелировало периодические подъемы доходов, а последние события свели этот процесс к околонулевой отметке. Первые отголоски падения рубля почувствовали те люди, которые имели кредитные обязательства в иностранной валюте. Фактически одномоментно их долг стал вдвое больше, что вызвало трудности с возвратом средств.

Примерно в такой же ситуации оказались больные люди. В России многие лекарства не имеют аналогов, поэтому завозятся из-за рубежа. Иностранные лекарства стали очень дороги, а лечение за границей оказалось неподъемной ношей [33].

В начале 2014 г. произошел кризис в международных отношениях, связанный с событиями в Украине. Ряд западных стран ввел санкции в отношении российской экономики, уменьшились поставки товаров из Украины.

Это активизировало процесс импортозамещения, в том числе и на уровне государственной политики. Правительство России разработало целевую программу импортозамещения.

Особенность нынешнего кризиса еще и в том, что часть рабочих мест освободилась. Прекратили или сократили свою деятельность ряд российских и зарубежных компаний. Из-за девальвации число гастарбайтеров в стране сократилось.

По данным ФМС, их стало меньше на 8%. При этом количество неофициально работающих гастарбайтеров уменьшилось еще сильнее – на 15–20%. Многие приезжие работали в ЖКХ, магазинах, на стройках, в организациях общественного питания. В то же время следует отметить, что для высокооплачиваемых мигрантов – иностранцев, занимавших должности топ-менеджеров, наш рынок стал также непривлекательным, так как их зарплата в долларовом исчислении упала вдвое. На освобождающиеся места многие компании будут брать россиян, снижая таким образом уровень безработицы в стране. Кроме того, количество работоспособного населения уменьшается с каждым годом. Сейчас на работу выходит самое малочисленное поколение родившихся в 1990-е гг.

В то же время следует отметить, что кризис заставляет заняться более глубоко решением вопросов повышения производительности труда и качества продукции, обновления ее ассортимента.

Причины возникновения нынешнего кризиса можно подразделить на внешние и внутренние, включая сырьевую направленность экономики России, трудности, обусловленные изменением курса рубля, выплатой внешних кредитов; сильно ограниченными возможностями получения кредитов как за рубежом (действие санкций), так и в России (высокие процентные ставки).

В конце ноября 2014 г. в газете «Ведомости» было опубликовано большое интервью с президентом группы ГАЗ Вадимом Сорокиным. По показателю операционной рентабельности (9%) компания входит в тройку лидеров мирового автопрома. Многие зарубежные конкуренты ГАЗа работают при рентабельности 5–6%. Однако при этом они могут занимать деньги в Европе под 2% годовых. При заработке в 6% у них 4% остается. «А мы, – замечает В. Сорокин, – зарабатывая 8–9%, можем взять под 14%, а сейчас (после повышения Центральным банком РФ ставки рефинансирования) нам предлагают уже под 17,6%. Это путь в никуда. Если так дальше пойдет, у нас начнется деиндустриализация страны. Должна быть правильная, выстроенная промышленная политика» [10].

И все же многие эксперты признают, что нынешний кризис в России порожден главным образом не внешними факторами, а неэффективной экономической политикой. Его главная причина – не санкции, а сырьевая ориентация российской экономики.

Модель экономики, где ведущим фактором была цена на нефть, начала давать сбои, причем развитие экономики стало замедляться задолго до падения цен на нефть, конфликта в Украине и западных санкций.

В 2007 г., когда цены на нефть составляли 72 долл. за баррель, экономика России выросла на 8,5%; в 2012 г. при цене нефти 111 долл. за баррель экономический рост снизился до 3,4%. В период с 2010 по 2013 г., когда цены на нефть были еще высоки, чистый отток капитала из страны составил 232 млрд долл. – в 20 раз большую сумму, чем в 2004–2008 гг. В марте 2015 г. проявилась тенденция, когда курс рубля не снижался при падении цен на нефть.

Россия импортирует достаточно большой объем продукции (общий объем импорта, составлявший в 2000 г. 45 млрд долл., к 2013 г. достиг 341 млрд долл.), поэтому девальвированный рубль быстро подтолкнул рост инфляции.

Слабый рубль также делает дороже обслуживание иностранного долга. К концу 2015 г. российские корпорации должны будут выплатить 130 млрд долл. Своего зарубежного долга [7; 2].

Так, по мнению президента Федерального объединения немецкой промышленности (BDI), включающего более 100 тыс. немецких компаний с общим числом персонала – 8 млн человек, Ульриха Грилло, глубокий экономический и валютный кризис в России вызван в первую очередь ошибками, совершенными Москвой в прошлом. Главная причина нынешнего кризиса – не санкции, а однобокая фиксация российской экономики на нефти и полезных ископаемых [18].

Для возобновления экономического роста необходима диверсификация экономики, толчком к которой может послужить политика импортозамещения.

Зависимость российской экономики от импорта подтверждается следующими цифрами. Ввоз товаров из-за рубежа превышает 15% номинального ВВП нашей страны, тогда как во времена СССР он едва достигал 2%. На импортные образцы нефте- и газодобывающего оборудования приходится до 70% всех его новых закупок.

Наша оборонная промышленность использует до 30% импортных комплектующих, космическая и авиационная отрасль – 65–70%, фармацевтика – почти 80% [8].

Есть точка зрения, что импортозамещение вытянет всю экономику. Есть другая – что эффект будет временным и недолгим: производство может возрасти за счет дозагрузки имеющихся мощностей, а инвестировать в новые при высокой неопределенности, без государственной поддержки и гарантий никто не будет.

Действительно, импортозамещение потребует серьезных инвестиций и времени для налаживания производства. Премьер-министр Дмитрий Медведев в середине 2014 г. призвал внести поправки в планы по самообеспечению продукцией сельского хозяйства. Существующий план предлагает поддержку отечественного аграрного сектора на период 2013–2020 гг. в размере 1,5 трлн руб. (42 млрд долл.).

Министр сельского хозяйства Николай Федоров в августе 2014 г. заявил, что для достижения уровня самообеспечения продукцией сельского хозяйства в 90% (с нынешних 66%) потребуются инвестиции в размере 16,7 трлн руб. (600 млрд долл.) и 5–7 лет, а не 12 месяцев, как думают некоторые [12].

Повышение процентной ставки и падение рубля в 2014 г. в России оказались ударом даже для тех, кому импортозамещение сулило хорошие перспективы. Компании и предприятия столкнулись с постоянным удорожанием банковских кредитов.

Альтернативы импортным поставкам во многих случаях найти пока невозможно: подавляющее большинство производителей продовольствия зависит от зарубежного сырья, оборудования, технологий, комплектующих, посадочных материалов, гербицидов, пестицидов и многого другого. Данное обстоятельство помимо существования и других препятствующих факторов сильно затрудняет для большинства российских предпринимателей использовние благоприятных возможностей, сложившихся в результате ограничения импорта в Россию. Многие виды бизнеса по импортозамещению требуют существенных инвестиций и характеризуются сроком их освоения, измеряемым годами. А если спустя год–два поставки данного вида импортной продукции возобновятся, то какой будет судьба бизнеса? Как государству в данной ситуации практически поддержать российских производителей и снизить риски предпринимательской деятельности?

Чтобы начать уходить от сырьевой зависимости, нужна государственная поддержка импортозамещающих отраслей, прежде всего таких как агропром, машиностроение, инфраструктурное и жилищное строительство.

Возникает вопрос, почему необходимость в диверсификации экономики и импортозамещении возникла только сейчас, а не 15–20 лет назад? Скажем, химическая промышленность в СССР была достаточно высокоразвитой отраслью экономики.

Многие виды продукции экспортировались за рубеж. Сейчас при решении проблем импортозамещения многие производители сельхозпродукции испытывают нехватку определенных видов удобрений, гербицидов, пестицидов и т.п. Разве руководству экономического блока России это нельзя было предвидеть заранее?

Очевидно, что высокий уровень импортозамещения касается не всех отраслей экономики. В высокотехнологичных отраслях экономики это невозможно сделать из-за высокого уровня научно-технического отставания. Но существуют также ограничения, обусловленные особенностями природно-климатических условий России. Рассмотрим в качестве примера цветочный бизнес. В настоящее время импорт цветов из Голландии, Кении, Израиля и других стран составляет 70%.

Казалось бы, выращивание цветов не относится к сверхсложному бизнесу. Однако издержки в этой сфере деятельности в России выше за счет обогрева и освещения теплиц и других факторов. Посадочный материал, преимущественно зарубежный. Отсюда цена, даже если данный бизнес ведется достаточно эффективно, объективно более высокая, и его ведение в существенной мере зависит от поставок из-за рубежа.

В качестве меры выхода из кризиса раздаются призывы более активно использовать преимущества свободного рынка. А существует ли в действительности в XXI в. свободный рынок?

Во всемирно известном учебнике по экономике [21](1), по которому я учился в Слоуновской школе управления Массачусетского технологического института (США), на с. 14 приводится рисунок, на котором на горизонтальной оси изображены страны, характеризующиеся различной степенью свободы их экономической деятельности. Ближе всего к командной экономике стояла Албания. Более свободным в этом плане был СССР, затем Югославия. На противоположном конце оси, имеющей название «Свободная рыночная экономика», не располагалась ни одна страна. Ближе всего к этому концу находились Гонконг, затем США. Большинство западных странрасполагалось в серединной части оси – «Смешанная экономика». Свободной рыночной экономики (свободного рынка) нигде в мире не существует. Во все времена, а особенно сейчас, существуют как внутренние законы и нормы, регулирующие ведение бизнеса, так и внешние: правила ВТО, таможенного союза, различные экономические санкции и др.

Проблема, конечно, не в выборе правильных терминов, а в адаптации модели экономики к конкретным условиям и возможностям ведения бизнеса в России.

В начале 70-х гг. прошлого века я принимал участие в аналитической работе по обобщению материалов исследования причин падения темпов развития экономики СССР, производительности труда, в 3–3,5 раза более низкой по сравнению с развитыми странами, недостаточного уровня качества многих видов выпускаемой продукции. Это исследование основывалось на сборе информации по данной проблеме в СССР и в ведущих странах Западной Европы и США. Реализация предложенных мер по решению указанных проблем не дала существенных положительных результатов.

С тех пор прошел ни один десяток лет, СССР нет, плановая социалистическая экономика сменилась на капиталистическую, рыночную. По этому пути Россия шла более 20 лет, а перечисленные выше проблемы остались, даже примерно в том же количественном выражении, включая частный бизнес. Я уже не говорю о ряде появившихся других социально-экономических проблем.

(1) Русский перевод: Фишер Стенли, Дорнбуш Рудигер, Шмалензи Ричард. Экономика. – М.: Дело, 1999.

Здесь мне вспоминается другой случай. В середине 80-х гг. прошлого века я читал лекции по экономико-управленческой проблематике на ряде предприятий г. Пскова.

В одной из аудиторий мне был задан вопрос: «Почему мы за колбасой и другими продуктами, пользуясь автобусами, едем в Эстонию? Ведь и у нас, и у них одна и та же экономическая система». Кто-то добавил: «По Чудскому озеру проходит административная граница между Ленинградской и Псковской областями с одной стороны и Эстонской ССР с другой стороны. Почему на островах, принадлежащих РСФР, сломанные кусты, разбитые бутылки и другой мусор, а на Эстонской стороне этого нет»? При ответе на эти вопросы я напомнил, что учения о базисе и надстройке никто не отменял и что экономические законы в отличие от законов естественных наук имеют только характер тенденций, основанных на средних числах (об этом говорил еще Ф. Энгельс). Их реализация осуществляется с учетом особенностей надстройки,включающей, в частности, культурные, ментальные, поведенческие, исторические и другие факторы. И если особенности надстройки не соответствуют реализации экономических законов, то не добиться эффективных результатов в любой экономической системе. В то время существовало достаточно много стран в Африке, Азии, Южной Америке, следовавших по капиталистическому пути развития более столетия, но не добившихся процветания.

В начале 1990-х гг. я несколько раз в Германии и в России встречался с вице-президентом компании «Хенкель» по маркетингу. При обсуждении проблем низкой эффективности экономики России он высказал интересное суждение: «Ваши проблемы в данной области во многом обусловлены вашим ресурсным богатством, что не стимулирует их эффективное использование». Мне здесь вспомнился пример из истории развития земледелия в России. Имелось в виду подсечное земледелие, когда крестьяне, сняв несколько урожаев с раскорчеванного участка земли, не занимались повышением его плодородия, а раскорчевывали следующий участок леса.

Трудно понять, почему Россия, обладающая громадной, разнообразной по природно-климатическим условиям территорией, огромными сырьевыми ресурсами, большим человеческим потенциалом, не занимает по своему социально-экономическому развитию достойное место в мире. Представляется, что здесь можно выделить три базовые проблемы: несоответствие выбранной экономической модели возможностям России, неэффективное управление экономикой страны или то и другое.

Главные недостатки существующей модели экономики диктуют необходимость ее изменения не по отдельным позициям (изменение ставок налогов, ставки кредитования, использования других финансово-правовых инструментов), а принципиальных изменений существующей экономической модели. Данную точку зрения обосновывает наличие следующих наиболее важных проблем, препятствующих успешному развитию экономики страны:

1) высокий на протяжении многих лет уровень инфляции;

2) непрерывная череда финансово-экономических кризисов;

3) неспособность решить задачи инновационного развития страны;

4) неспособность обеспечить относительно высокие темпы экономического развития на протяжении 10–15 лет (установка руководства страны на удвоение ВВП за 10 лет не выполнена);

5) продолжающееся серьезное отставание во многих секторах экономики от развитых стран в области производительности труда и качества выпускаемой продукции;

6) увеличивающееся социальное расслоение общества, что препятствует консолидации общества. Российские топ-менеджеры, включая госкомпании, обосновывая свои сверхвысокие доходы, ссылаются на заработки руководства ведущих зарубежных компаний. А им следовало бы руководствоваться прожиточным минимумом и средней зарплатой в России.

С учетом изложенного в следующем номере журнала рассмотрим возможности и особенности маркетинговой деятельности в сложившихся в настоящее время условиях ведения бизнеса в России.

Окончание статьи см. в следующем номере журнала

Используемые источники

1. Федеральный закон от 21.07.2011 № 254-ФЗ (ред. от 28.07.2012) «О внесении изменений в Федеральный закон "О науке и государственной научно-технической политике"».

2. Боткин О.И., Гуленок О.И. Концептуальное обоснование роли государства в современной экономике // Журнал экономической теории. – 2014. – № 3.

3. Голова И.М. Проблемы формирования инновационно-технологического имиджа российских регионов // Экономика региона. – 2012. – № 2.

4. Голубков Е.П. Антикризисный маркетинг // Маркетинг в России и за рубежом. – 2009. – № 1.

5. Голубков Е.П. Инновационный менеджмент: учеб. пособие. – М.: ИНФРА-М, 2015.

6. Гурова Т. К черту экономическую теорию / Т. Гурова, Л. Калянина, И. Кириченко, В. Краснова, Е. Обухова, Д. Яковенко // Эксперт. – 2015. – № 1–3. – С. 15–23.

7. Долгосрочные тренды российской экономики. Сценарии экономического развития России до 2020 года. Аналитический доклад. – М.: ЦМАКП, 2005.

8. Иноземцев В. Одержимые «сверхдержавностью» // Московский комсомолец. – 2014. 22 июля. [Электронный ресурс]. URL: mk.ru/politics/2014/07/22/oderzhimye-sverkhderzhavnostyu.html (дата обращения 02.02.2015).

9. Интервью Алексея Улюкаева, министра экономического развития России // Vedomosti.ru. – 2014. 18 дек. [Электронный ресурс]. URL: vedomosti.ru/library/library-persons/news/37496601/etot-shtorm-my-sami-i-gotovili-aleksej-ulyukaevministr(дата обращения 02.02.2015).

10. Интервью – Вадим Сорокин, президент группы ГАЗ // Ведомости. – 2014. 25 нояб. [Электронный ресурс]. URL: vedomosti.ru/library/library-persons/news/36420541/vse-horosho-budet-u-gaza-vadim-sorokin-prezident-gruppy-gaz (дата обращения 02.02.2015).

11. Каширин А.И. Новый подход к формированию инновационного законодательства // нновации. – 2006. – № 3 (90).

12. Кондратьев В. Кризис 2014 года в России как итог пороков экономической политики. – geopolitics.by/analytics/krizis-2014-goda-v-rossii-kak-itog-porokovekonomicheskoypolitiki

13. Милюкова Яна, Коптюбенко Дмитрий. Идеальный шторм: почему российская экономика оказалась в кризисе // РБК. – 2014. 26 дек. [Электронный ресурс].

URL: top.rbc.ru/economics/26/12/2014/549a99ac9a794710fb26882a (дата обращения 02.02.2015).

14. Миронов Максим. Не нужно слезать с нефтяной иглы, или Чем вредна диверсификация экономики // Ведомости. – 2014. [Электронный ресурс]. URL: vedomosti.ru/opinion/news/37567911/vrednaya-diversifikaciya?full#cut (дата обращения 02.02.2015).

15. Сила и слабость мобильной рекламы // Маркетинг в России и за рубежом. – 2015. – № 2.

16. Социально-демографическая безопасность России / под ред. В.А. Черешнева, А.И. Татаркина. – М.: Институт экономики УрО РАН, 2008.

17. Федорова Т.А. Формирование рыночной стоимости инновационно активного предприятия: автореф. дис. ... докт. экон. наук. – М., 2011.

18. BDI-Prasident sieht Wohlstand und Wachstum in Gefahr // Sueddeutsche Zeitung. 25 December 2014. URL: sueddeutsche.de/wirtschaft/bundesverbandder-deutschen-industrie-bdi-praesident-sieht-wohlstand-und-wachstum-ingefahr-1.2281448 (дата обращения 02.02.2015).

19. The Global Competitiveness Report 2010-2011. – World Economic Forum. – C. 15, 22. URL/gcr.weforum.org/].

20. The Russian economy. The end of the line // The Economist, 22 November 2014. URL: economist.com/news/briefing/21633816-more-decade-oilincome- and-consumer-spending-have-delivered-growth-vladimir-putins

21. Stanley Fischer, Rudiger Dornbusch, Richard Schmalensee. Economics. Second Edition. – McGraw-Hill Book Co., 1988.

22. ereport.ru/reviews/rev201501.htm#

23. top.rbc.ru/economics/24/12/2014/549a8a189a79470d19c727c2

24. interfax.ru/business/405441

25. gazeta.ru/business/2014/11/17/6303785.shtml

26. ria.ru/world/20150120/1043327101.html#ixzz3UecHZyKB

27. ved.gov.ru/exportcountries/in/about_in/eco_in/

28. ereport.ru/news/1312101523.htm

29. bdg.by/analytics/788.html

30. ereport.ru/news/1503061635.htm

31. finance.rambler.ru/news/analytics/155211535.html

32. utmagazine.ru/posts/5531-krizis-v-rossii

33. crisis-2015.ru/posledstviya (дата обращения 02.02.2015).

34. 365-tv.ru/index.php/analitika/rossiya/172-obzor-razvitiya-innovatsij-vrossii-i-mire

35. ereport.ru/reviews.php

36. ereport.ru/reviews.php67