Опубликовано в журнале "Некоммерческие организации в России" №6 год - 2014

Борисова О.В., к. э. н., доцент кафедры «Финансовый менеджмент»

Финансового университета при Правительстве РФ

В статье проводится анализ механизма формирования ценовой политики организаций. Выявляются особенности этого процесса для некоммерческих организаций.

Предлагается алгоритм, позволяющий разработать и реализовать ценовую политику некоммерческой организации.

Динамичные преобразования в экономической жизни общества показали, что в настоящее время выживание некоммерческих организаций (далее – НКО) зависит от грамотного управления ими. Одним из ключевых вопросов управления является ценовая политика, отличающаяся от политики коммерческой организации.

Под ценовой политикой принято понимать совокупность мероприятий и стратегий, которые использует организация для завоевания и удержания рынков сбыта. Базой формирования ценовой политики являются цели и задачи, стоящие перед организацией, методы управления, устоявшиеся традиции, уровень издержек и еще целый ряд внутренних и внешних факторов. Ее цель состоит в определении цены товара или услуги с учетом ситуации для увеличения своего присутствия на рынке. В отличие от коммерческих организаций некоммерческие не ставят перед собой цели получения прибыли. Для НКО ценовая политика должна обеспечить решение оперативных задач, связанных с реализацией услуг и обеспечением себе определенных позиций на рынке. Грамотная разработка ценовой политики позволяет НКО решить ряд важных вопросов в области ценообразования:

- максимизировать объем продаж услуг населению;

- сохранить лидерство в ценах на своем сегменте рынка;

- поддержать лояльность потребителей услуг за счет обеспечения гибкого подхода к процессу ценообразования;

- обеспечить имидж организации и ее услуг;

- разработать эффективную ценовую стратегию и осуществить выбор наиболее целесообразных методов ценообразования, учитывающих некоммерческий характер оказываемых услуг;

- получить доминирующие позиции на рынке за счет разработки ценовой тактики, с помощью которой можно учитывать постоянно меняющуюся экономическую конъюнктуру [5].

При разработке ценовой политики следует обратить внимание на разноплановый характер самих НКО. По мнению автора, их целесообразно разделить на две группы. В первую группу целесообразно включить организации, на услуги которых цены устанавливает государство – например, цены в учреждениях культуры. Ко второй группе следует отнести некоммерческие организации, имеющие право самостоятельно устанавливать цены на собственные услуги.

Кроме того, при установлении цен на ряд услуг не стоит забывать об их уникальности.

Например, если объект культуры уникален и имеет значительную известность, то он не испытывает конкуренции и цена на его посещение может быть установлена на достаточно высоком уровне.

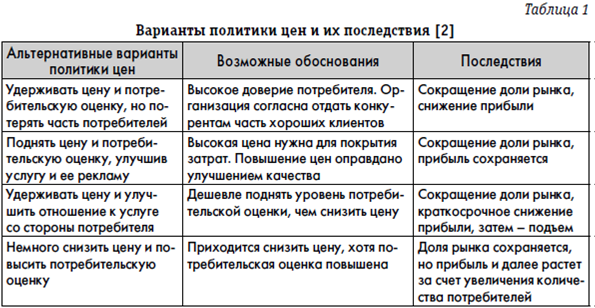

Для некоммерческих организаций, относящихся ко второй группе, возможны следующие варианты политики цен (табл. 1).

Политика в области ценообразования играет ключевую роль в деятельности некоммерческих организаций, поскольку позволяет им получить финансовые ресурсы для нормального функционирования в будущем.

Формирование цены является сложным и трудоемким процессом, в котором задействовано значительное количество специалистов. Помимо экономистов в процессе участвуют товароведы, брендменеджеры торговых марок, аналитики, статисты, дизайнеры, и т. д. Привлечение разнопрофильных специалистов позволяет избежать ошибок, которые заключаются в:

- чрезмерной ориентации ценообразования на издержки;

- слабой приспособленности цен к изменению рыночной ситуации;

- недостаточной структуризации цен по различным вариантам товара и сегментам рынка;

- использовании цены без связи с другими элементами маркетинга.

Для ряда НКО достаточно остро стоит вопрос о необходимости и экономической целесообразности привлечения всех вышеперечисленных специалистов. Ответ на данный вопрос зависит от вида деятельности организации. Например, чтобы выжить на финансовом рынке, кредитные кооперативы и фонды взаимного страхования не могут позволить себе экономию на вышеуказанных специалистах, поскольку работают в условиях жесткой конкуренции. В то же время жилищные, жилищно-строительные и гаражные кооперативы, садоводческие, огороднические и дачные потребительские кооперативы и еще целый ряд НКО не нуждаются в высококлассных специалистах, осуществляющих процесс ценообразования. Для подобных организаций это будут затраты, не имеющие экономической целесообразности.

Процесс разработки и реализации ценовой политики некоммерческой организации состоит из семи этапов, приведенных на рис. 1.

На первом этапе определяют цели организации. При их постановке особое внимание уделяется ясности не только для руководства организации, но и для рядовых специалистов, которые занимаются определением цен на услуги. Хозяйственных целей у организации может быть множество. К примеру, отдельные НКО стремятся выжить в условиях жесткой конкуренции, другие – максимизировать темпы роста или объемы продаж, третьи – завоевать лидерство по показателям доли рынка или качества услуг. Цели являются долгосрочными и ставятся в зависимости от условий функционирования организаций. В условиях кризиса, как правило, используется цель выживания или удержания рынка. Если экономика страны находится в стадии роста, а отрасль, в которой работает организация, развивается, то можно говорить о возможности использования остальных указанных нами целей. Рассмотрим эти цели подробнее.

1. Обеспечение выживаемости – одна из главных целей для любой некоммерческой организации, поскольку в большинстве сегментов наблюдается жесткая конкуренция. Чтобы обеспечить нормальное функционирование и реализацию услуг, организация вынуждена устанавливать низкие тарифы в надежде на благожелательную ответную реакцию потребителей. Цена может быть снижена до уровня себестоимости. Пока сниженная цена покрывает издержки, организация может осуществлять свою хозяйственную деятельность. Цель обеспечения выживаемости на рынке выбирается организацией из набора альтернатив, когда наблюдается эластичный по цене спрос потребителей или когда НКО решает увеличить размеры своей рыночной ниши. Организация исходит из предположения, что увеличение рыночной ниши приведет к росту объема реализации, сократит издержки и сделает максимальным сбыт услуги.

2. Максимизация темпов роста. Представляет собой среднесрочную цель и стоит перед организациями, которые хотят долго работать на рынке. Увеличение темпов роста будет способствовать получению экономии на издержках за счет роста объема оказываемых услуг и экономии, полученной вследствие «эффекта масштаба», но для этого, как правило, необходимо осваивать новые сегменты рынка. Однако для НКО данную цель нецелесообразно использовать как ключевую, поскольку ее осуществление потребует значительных финансовых затрат, которые не всегда целесообразно осуществлять. Эти затраты в основном будут связаны с регулярной разработкой новых и адаптацией существующих услуг к нуждам потребителей.

3. Максимизация объемов продаж. Используется руководством некоммерческой организации для увеличения доли рынка и снижения влияния на рынок конкурентов. Ее использование потребует осуществления в НКО стратегии установления гибких цен для различных категорий потребителей. В ряде сегментов рынка организации придется держать минимально возможные цены. В связи с этим руководство должно быть готово, что увеличение объемов продаж может не отразиться на увеличении финансового результата.

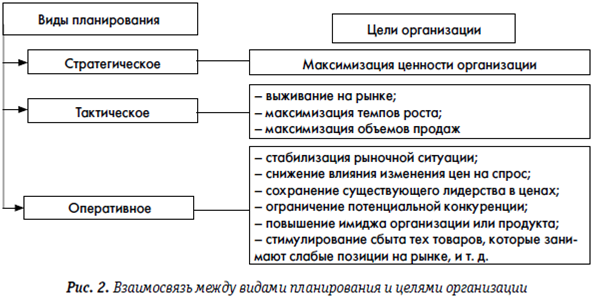

В ценообразовании цели желательно подразделить по срокам на краткосрочные, среднесрочные и краткосрочные. В зависимости от классификации они реализуются в стратегическом, тактическом или оперативном плане. Взаимосвязь между видами планирования и целями организации представлена на рис. 2.

Как видно из риc. 2, цели, которые может поставить перед собой некоммерческая организация, осуществляя процесс ценообразования, относятся к тактическому планированию.

На уровне стратегического плана формулировка цели не соответствует характеру деятельности рассматриваемой категории организаций. В связи с этим для организаций подобного рода целесообразно сформулировать стратегическую цель как «долгосрочное сохранение позиций на рынке».

На втором этапе проводят исследование закономерностей формирования спроса на реализуемые услуги и оценка издержек. Подобное исследование осуществляется путем анализа спроса, предложения и ценовой эластичности. Особое внимание уделяют изменениям спроса и предложения на рынке в перспективе. Оценку спроса проводят при различных уровнях цен. При этом особое внимание уделяют выявлению факторов, стимулирующих изменение цен. К примеру, увеличение рекламы в средствах массовой информации может привести к увеличению объемов продаж. Однако определить долю увеличения спроса за счет снижения цены и увеличения рекламы подчас невозможно.

Для выявления закономерностей изменения спроса проводят следующие мероприятия:

- определение сегмента рынка, на котором возможна реализация услуги;

- определение новизны услуги и ее отличительных свойств по сравнению с аналогами на рынке;

- анализ конкурентов;

- оценка емкости рынка и перспектив роста объемов продаж;

- определение конъюнктуры рынка.

При проведении исследований топ-менеджмент некоммерческой организации должен самостоятельно определить базу информационного исследования, т. е. выявить объемы, направления и глубину. В практике ценообразования обычно исследуют: конкурентов и конкурентные товары, производство и затраты, соотношение между выручкой от реализации услуги и прибылью, правительственную политику и т. д. Анализ конкурентов проводят в соответствии с приказом Федеральной антимонопольной службы от 28.04.2010 № 220 «Об утверждении порядка проведения анализа состояния конкуренции на товарном рынке».

Немаловажным фактором, оказывающим воздействие на цену, является величина издержек, поскольку служит нижним ее пределом. Верхний уровень рассчитывают исходя из уровня спроса на услуги. При определении цены услуги некоммерческая организация должна установить ее таким образом, чтобы она полностью покрывала все издержки и приносила определенную прибыль, которая впоследствии будет пущена на развитие самой организации и улучшение качества обслуживания клиентов. Алгоритм расчета издержек и порядок их включения в себестоимость услуг приведен в Налоговом кодексе РФ и положениях по бухгалтерскому учету. Организации подразделяют все издержки на постоянные и переменные. Постоянные издержки, или накладные расходы, – это расходы, которые остаются неизменными. К ним относят затраты на аренду помещения, теплоснабжение, выплату процентов за кредит, заработную плату управленческого персонала и т. д. Постоянные издержки организации имеют всегда. Переменные издержки меняются в прямой зависимости от объема оказываемых услуг. В расчете на единицу продукции они обычно остаются неизменными. Постоянные и переменные издержки в сумме составляют валовые, которые организации необходимо покрыть при определении цены.

На третьем этапе осуществляется анализ цен на реализуемые услуги и дополнительный сервис у конкурентов. Базой данного исследования служат публичные отчеты, прейскуранты, справочники цен и т. д. Выявляется средний уровень цен по аналогичным и подобным по качеству услугам. Для этого проводят исследования услуг конкурентов, их интернет-сайтов, опрашивают потребителей, после чего осуществляют корректировку собственных цен на товары. Если находятся аналоги предлагаемой услуги, то цена устанавливается как у конкурента. Установка более высокой цены приведет к потере клиентов. Если аналоги на рынке отсутствуют, то целесообразно выявить все положительные и отрицательные характеристики услуги по сравнению с имеющимися и определить цену, основываясь на ценностном подходе ценообразования. Для этого может быть использована следующая формула:

![]()

Отметим, что под ценой безразличия понимают уровень цены на услугу, при котором единица полезного эффекта одной услуги и ее аналога у конкурентов будут стоить одинаково. В ином случае организация может потерять рынок сбыта. Следовательно, организация пользуется ценой для позиционирования своего предложения относительно существующих у конкурентов.

На четвертом этапе происходит выбор ценовой стратегии, которая определяется положением организации на рынке и целями ее развития.

В работах ряда авторов [1–5] дана подробная классификация ценовых стратегий, к которым относят: скидки на втором рынке; периодические скидки; случайные скидки; ценовую дискриминацию; проникновение на рынок; стратегию по «кривой освоения»; сигнализирование ценами; географическую стратегию; стратегию единых или региональных цен; стратегию «набор»; стратегию «комплект»; стратегию «выше номинала»; стратегию «имидж».

Помимо этого выделяют стратегии премиального ценообразования (ценового прорыва, нейтрального ценообразования, ценового выравнивания), дифференцированного ценообразования (географического ценообразования, ценовой дискриминации). Существуют и иные классификации стратегий. Процесс формирования стратегии жестко регламентирован (рис. 3). В связи с этим каждая организация имеет возможность самостоятельно выбрать из всего многообразия стратегий необходимую именно для нее и воплотить ее в жизнь.

В некоторых случаях целесообразно обобщить опыт использования ряда стратегий и разработать на их основе комплексную, учитывающую специфику конкретной организации.

На пятом этапе определяют метод ценообразования. Его выбирают в зависимости от вида услуги и стратегии ценообразования. При этом учитывают степень доступности информационной базы. Например, в качестве методов ценообразования для некоммерческих организаций могут быть выбраны: аналитические (метод безубыточности, который позволяет определить оптимальное соотношение цены и объема реализации услуг) и практические (методы, основанные на издержках, оценке полезности). Значения цены, полученные по нескольким методам, будут колебаться. При этом следует помнить, что минимальная цена услуги определена затратами некоммерческой организации, максимальная зависит от уникальности и квалификации маркетинговой службы. При наличии на рынке жесткой конкуренции следует определять цену на среднем уровне.

На шестом этапе устанавливают цену на товар. Данный процесс предполагает учет психологических аспектов «типового» потребителя. Практика показывает, что для большинства потребителей информация о качестве услуги заключена в цене, и от того, насколько корректно определена цена, во многом будет зависеть объем оказываемых услуг.

На седьмом этапе осуществляют корректировку цены, для чего проводят регулярный мониторинг экономической ситуации и степени насыщения рынка конкретного вида услуг. В определенные периоды на ряд услуг принято устанавливать скидки.

Грамотная ценовая политика является результатом не только вышеописанных процедуру – центральное место в ней занимает процесс осуществления контроля. Для этого разрабатывают плановую калькуляцию себестоимости единицы товара, которую впоследствии сравнивают с фактической. Результатом сравнения является выявление отклонений фактических значений от плановых как по ценам, так и по себестоимости. Проведение подобной процедуры позволяет выявить причины отклонений. Особое внимание в данном процессе уделяют субъектам контроля, т. е. структурным подразделениям, в чью обязанность входит формирование и контроль цен.

Минимизация цены осуществляется за счет снижения норм расхода ресурсов, экономии затрат труда, роста производительности труда, экономии на условно-постоянных расходах и амортизационных отчислениях, что подразумевает организацию учета, нормирования, планирования, контроля и анализа указанных расходов.

Процесс формирования ценовой политики и контроль над ценами в НКО целесообразно осуществлять совместными усилиями структурных подразделений, отвечающих за:

- оценку и прогнозирование себестоимости услуги;

- обоснование финансовых показателей, достигаемых в результате реализации ценовой политики и разработки финансовых аспектов ее реализации;

- сбор информации о текущей рыночной конъюнктуре, прогнозирование объемов сбыта при использовании различных уровней цен на продукцию, оценку возможных действий конкурентов при различных вариантах ценовой политики, обоснование возможностей увеличения сбыта и улучшение финансовых показателей без изменения цен;

- проведение рекламных кампаний, формирование имиджа организации и распространение информации, позволяющей воздействовать на процесс принятий решений и т. п. [4].

В крупных некоммерческих организациях целесообразно создать специальные подразделения, подчиненные финансовому директору.

Таким образом, описанные мероприятия позволят разработать грамотную ценовую политику некоммерческой организации, которая будет способствовать оптимизации ее деятельности в условиях жесткой конкуренции.

Литература

1. Борисова О. В. Ценообразование в коммерческой деятельности: учеб. пособие. – М.: Академия, 2011.

2. Гольнев В. Н. Практикум по ценообразованию: учеб. -метод. пособие. – Н. Новгород: Нижегород. гос. ун., 2012. – С. 83.

3. Стратегия ценообразования. – URL: audit-it.ru (группа консультантов-методологов ЗАО «BKR-Интерком-Аудит»; 16.01.2007).

4. Лысова Н. А. Управление ценами / Н. А. Лысова, Л. Ф. Чернева. – М.: КНОРУС, 2006. – 200 с.

5. Ценообразование: учебник / под ред. В. А. Слепова – М.: Экономистъ, 2007. – С. 100–101.