Опубликовано в журнале "Финансовый менеджмент" №2 год - 2015

Абрютина М.С.,

кандидат экономических наук, эксперт

Располагаемый доход – связующее звено между производственным доходом – добавленной стоимостью и собственным капиталом. Методы отражения образования и использования располагаемого дохода в балансе экономического оборота и в национальном счетоводстве принципиально идентичны. Между нераспределенной прибылью бухгалтерского баланса и располагаемым доходом имеются расхождения, поскольку распределение прибыли и покрытие убытков отчетного года, а также распределение дивидендов в бухгалтерском балансе отчетного года не отражаются согласно приказу Минфина России от 31 декабря 2004 г. № 135н. Необходимая информация находится непосредственно на бухгалтерских счетах.

Сравнительная характеристика трех методов исчисления располагаемого дохода

К располагаемому (остаточному) доходу можно прийти тремя путями:

1) вычитая из всех доходов полученных все начисления доходов к выплатам, что применяется в балансе экономического оборота (БЭО);

2) сальдируя полученные доходы и аналогичные расходы поэтапно: на стадии первичного распределения и на стадии вторичного распределения (точно копируя методику национального счетоводства);

3) прослеживая распределение и использование прибыли в бухгалтерской отчетности с привлечением «переходных ключей».

Главное – это установить цель формирования остаточного дохода. Он необходим в финансовом анализе для установления взаимосвязи доходов с имуществом, с собственным капиталом.

Второй путь нерационален по методологии, несмотря на ее официальный статус. Поясним этот тезис. В случаях превышения прочих расходов над аналогичными доходами образуются отрицательные значения сальдо, не несущие смысловой нагрузки.

Разве у предприятия нет прибыли от продаж? Она, как правило, есть и предназначена покрывать прочие расходы. По методологии национального счетоводства в ее чистом виде, надо платить штрафы, только если их и вам заплатили.

Контрольные варианты расчета располагаемого дохода

Вариант I. По методологии построения БЭО

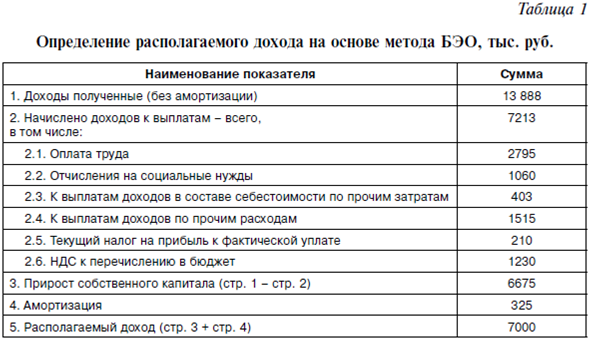

Для БЭО располагаемый доход определяется, прежде всего, путем суммирования прироста собственного капитала с амортизацией на основе бухгалтерской отчетности. Это – контрольная цифра. Затем определяется разность между доходами полученными и начисленными к выплатам, которая должна совпасть с приростом собственного капитала, уже введенного в БЭО в качестве исходной информации по данным бухгалтерского баланса (форма № 1). В нашем примере прирост собственного капитала получен разностью между данными бухгалтерского баланса о собственном капитале на конец и на начало года:

13 425 – 6750 = 6675 тыс. руб.

Формирование располагаемого дохода по методу БЭО представлено в развернутом виде в табл. 1.

Показатель «Начислено доходов к выплатам – всего» суммирует затраты на оплату труда и отчисления на социальные нужды (раздел VII формы № 5); прочие расходы, приводимые в форме № 2 бухгалтерской отчетности; элементы доходов к выплатам в составе прочих затрат (из формы федерального статистического наблюдения № 5-з), начисления к уплате в госбюджет НДС, текущего налога на прибыль и других налогов (кроме включенных в себестоимость и уже учтенных в составе прочих затрат), а также дивидендов к выплатам (если таковые имеют место). Фактические выплаты не влияют на располагаемый доход. Важен показатель начислений к выплатам.

Расчет прироста собственного капитала в табл. 1 (6675 тыс. руб.) методом вычитания из доходов полученных начислений доходов к выплатам совпал с одноименным контрольным показателем, приведенным выше: 13 888 – 7213 = 13 425 – 6750, что и требовалось доказать.

Значит, данный метод не оторван от реального экономического оборота предприятия. Кроме того, что он верен, он имеет еще и существенное преимущество: метод БЭО в отличие от бухгалтерских форм № 1 и № 2 выявляет, а не маскирует взаимозависимость движения доходов и капитала.

Вариант II. Расчет располагаемого дохода методом сальдирования доходов (метод СНС)

Для использования данного метода необходимо определить добавленную стоимость производственным методом, а также показатели оплаты наемного труда, чистой прибыли экономики, сальдо доходов от собственности, сальдо первичных и сальдо вторичных доходов.

В рыночной экономике к оплате наемного труда относят, кроме заработной платы, страховые взносы предприятия за работника и все виды выплат со стороны работодателя непосредственно на предприятии, которые, по существу, являются поощрениями или социальной помощью. Сумма этих выплат включается в себестоимость. Чистая прибыль экономики, оплата наемного труда и налоги на производство являются формами первичного распределения добавленной стоимости.

К первичным доходам примыкают доходы от собственности в размере сальдо доходов-расходов. Доходы от собственности значатся в форме № 2 в составе прочих доходов (в нашем примере 205 тыс. руб.), расходы – в двух документах: в форме № 5-з, в составе себестоимости (аренда к уплате 150 тыс. руб.) и в составе прочих расходов, в форме № 2 (проценты к уплате 755 тыс. руб.). Таким образом, расход на привлечение и использование чужой собственности составил: 150 + 755 = 905 тыс. руб. Сальдо доходов-расходов по собственности равно: 205 – 906 = –700 тыс. руб.

Покажем, как образуется сальдо первичного распределения доходов (табл. 2) и сальдо вторичного распределения доходов, т.е. располагаемый доход (табл. 3).

Исходным пунктом формирования располагаемого дохода в СНС является валовая добавленная стоимость, которая определяется как разность между выпуском и промежуточным потреблением. Затем к этой разности добавляется НДС.

Выпуск является суммой выручки от продаж и прироста незавершенного производства. В нашем примере валовая добавленная стоимость равна: 20 833 – (8500 + 500) + 1230 = 13 063 тыс. руб. Без амортизации произведенная добавленная стоимость составит 12 738 тыс. руб., (13 063 – 325).

Потребление капитала (износ) и амортизация равны по своей величине. Первое из двух выступает как ресурс. Второе, амортизация, восстанавливает этот потребленный ресурс.

Промежуточное потребление (текущие производственные затраты на сырье, материалы, услуги) определяют для расчетов в системе национального счетоводства по двум источникам. Основная его часть (8500 тыс. руб.) приводится в разделе VII формы № 5 бухгалтерской отчетности, по строке «Материальные затраты».

Дополнительная составляющая промежуточного потребления (500 тыс. руб.) извлекается из состава «Прочих затрат». Вся сумма «прочих» (903 тыс. руб.) распадается на совокупность элементов добавленной стоимости (403 тыс. руб.) и оплату производственных услуг (500 тыс. руб.), таких как услуги транспорта, электро-, тепло- и водоснабжение, ремонтные работы и т.п.

Чистая прибыль экономики, оставшаяся у предприятия (7410 тыс. руб.), включает в себя прибыль от продаж (2250 тыс. руб.), прирост незавершенного производства (5000 тыс. руб.), арендную плату (150 тыс. руб.) и обязательные страховые платежи (10 тыс. руб.).

Для углубленного анализа располагаемого дохода важно различать первичное и вторичное распределение.

В табл. 3 приведена расшифровка прочих расходов из формы бухгалтерской отчетности № 2 по строке 100. Готовой расшифровки в формах отчетности предприятия не имеется. Но все прочие расходы отражены детально на бухгалтерском счете 91, откуда их необходимо извлечь. В нашем примере данная сумма прочих расходов сформировалась из налоговых платежей и сборов, штрафов, потерь от неэффективных отношений с партнерами и в связи с проведением благотворительных акций (435 + 15 + 230 + 80 = 760 тыс. руб.). Несмотря на все разнообразие перечисленных расходов, они экономически однородны. Это вторичное распределение. Кроме суммы прочих расходов (760 тыс. руб.) к выплатам вторичных доходов относятся: выплаты из прибыли (уплата текущего налога на прибыль 210 тыс. руб.) и прочие затраты в составе себестоимости (взносы по обязательному имущественному страхованию 10 тыс. руб.). Всего учтено вторичных расходов, которые надлежит сопоставлять с конечными доходами: 760 + 210 + 10 = 980 тыс. руб. Таким образом, для восстановления собственного капитала (износ машин, зданий и сооружений – 325 тыс. руб.) и для его прироста остается сальдо вторичного распределения, равное разности ресурсов (конечных доходов) и вторичных расходов: 7980 – 980 = 7000 тыс. руб. Именно эта сумма и является располагаемым доходом, за счет которой будет восстановлен (325 тыс. руб.) и расширен собственный капитал предприятия: прирост составит 6675 тыс. руб.

Четкой установки на разграничение или объединение затрат общезаводского характера в положениях по бухгалтерскому учету РФ не существует. Особенно «блуждающими» являются такие затраты, как проценты к уплате и арендная плата.

В последней редакции отчета о прибылях и убытках исчезла ясность даже в отношении налога на имущество и других обязательных платежей. Вообще обезличенное понятие расходов лишает отчетность экономического содержания. Для формирования таких показателей, как прибыль, чистая прибыль, располагаемый доход, необходимо знать статус каждого расхода: является ли он затратой на производство (и поэтому будет воспроизведен в стоимости продукции), или это только использование прибыли, и стоимость данного расхода обречена выйти из оборота.

В учете расходов и методах выявления прибыли следует учиться у западных фирм: какие затраты формируют прибыль и на что она может расходоваться – известно заранее, а как именно она образовалась фактически и как использована – показывается в отчете о прибылях и убытках на одном и том же листе.

Экономическое значение этого отчета поэтому понятно каждому пользователю.

Для аналитика такой отчет – настоящая ценность: он готов к финансовому анализу. Поэтому нет никакой необходимости возвращаться за экономическим содержанием расходов от таблиц отчетности к оборотам на бухгалтерских счетах.

Вариант III. Образование остатков прибыли предприятия для финансирования прироста активов

Прибыль предприятия проходит пять «ипостасей», как это явствует из формы № 2 и инструкции о налоге на прибыль:

1) прибыль валовая;

2) прибыль от продаж;

3) прибыль до налогообложения;

4) чистая прибыль отчетного года;

5) нераспределенная прибыль.

Поэтапный характер формирования нераспределенной прибыли вполне соответствует теории и практике рыночной экономики. В финансовом менеджменте рекомендуется определять прибыль начиная с еще более ранней стадии, ограничиваясь только вычетом из выручки текущих переменных затрат, включая при этом постоянные затраты в так называемую маржинальную прибыль.

Конечный этап финансового анализа – это не нераспределенная прибыль.

Важна, напротив, распределенная чистая прибыль – это, во-первых. Во-вторых, нераспределенная прибыль может составлять только часть прироста собственного капитала (в нашем примере это соответственно 775 тыс. руб. и 6675 тыс. руб.).

Образование и распределение чистой прибыли в форме № 2, введенной в 2000 г., было утрачено в 2004 г., несмотря на упоминание о чистой прибыли в строке 190.

Строка 190 показывает реально только нераспределенную прибыль. Финансовый анализ на основе формы № 2 остается незавершенным.

Нераспределенная прибыль в нашем примере (775 тыс. руб.) меньше располагаемого дохода (7000 тыс. руб.) за счет следующих величин:

- в ней не содержится амортизация (325 тыс. руб.);

- в ней нет прироста незавершенного производства (5000 тыс. руб.);

- в ее расчете не принято во внимание целевое финансирование (900 тыс. руб.).

Отсюда следует формула «переходного ключа» от нераспределенной прибыли, содержащейся в бухгалтерской отчетности, к располагаемому доходу за отчетный период (или обратно):

![]()

Величина располагаемого дохода за отчетный период может быть установлена независимо от составления баланса экономического оборота и расчета прибыли, а непосредственно из бухгалтерского баланса и по двум показателям из формы № 5 по формуле

![]()

Если в процессе финансового анализа достигается идентичность величины располагаемого дохода в балансе экономического оборота и в расчетах по формулам (1) и (2), то такие результаты можно считать достоверными. Приоритетным расчетом при этом является определение располагаемого дохода по приросту собственного капитала (формула (2)).

В том случае, если имеет место не прирост, а уменьшение собственного капитала, располагаемый доход отсутствует. В такой ситуации особенно важно проследить, какова была добавленная стоимость, доходы от собственности и начисления доходов к выплатам. Не исключено, что начисления к выплатам превысили добавленную стоимость и доходы от собственности. По существу, доходы к выплатам в таких условиях начисляются за счет капитала. Происходит его «проедание».

Одновременно с этим может иметь место прирост экономических активов за счет увеличения заемного капитала. В бухгалтерском балансе это выразится в увеличении валюты баланса за отчетный период, что создает видимость благополучия. В балансе экономического оборота, где анализ собственных экономических ресурсов и заемных ведется раздельно, но в единой системе, неблагополучие в воспроизводстве капитала выявляется наглядно.

Чистая прибыль предприятия

Чистая прибыль предприятия в соответствии с международной практикой должна исчисляться по формуле

![]()

В нашем примере чистая прибыль предприятия по вышеприведенной формуле составила бы:

2250 + (100 +105 + 45) – (210 + 435) = 1855 тыс. руб.

Все прочие расходы должны осуществляться не в процессе образования чистой прибыли, а в процессе ее распределения, для чего необходимо одобрение акционеров. В нашем примере чистая прибыль распределилась бы следующим образом:

– на выплату процентов – 755 тыс. руб.;

– на прочие расходы, кроме обязательных, – 325 тыс. руб.;

– прирост собственного капитала за счет нераспределенной прибыли – 775 тыс. руб.

Итого: 1855 тыс. руб.

Кроме прироста чистой прибыли для предприятия крайне важна форма той прибыли, которой оно, в конце концов, может распорядиться самостоятельно.

В составе чистой прибыли, как уже говорилось ранее, нет нефинансовых элементов. Но и финансовые активы не всегда могут обеспечивать свободу финансового маневра. Дебиторская задолженность в отличие от денежных средств и легкореализуемых ценных бумаг не является мобильным финансовым ресурсом. Инвестиции и предоставление займов могут осуществляться исключительно за счет собственных мобильных финансовых активов, т.е. за счет прибыли, имеющей денежное воплощение.

Совместный анализ традиционных показателей прибыли предприятия с показателями доходов СНС

Взаимосвязь традиционных показателей прибыли предприятия с показателями доходов в системе национального счетоводства и БЭО может быть выражена «цепным» методом. Это поможет раскрыть соотношение конечного дохода предприятия и первично произведенного.

При изучении образования и распределения доходов коммерческого предприятия в динамике все показатели в приведенной выше «цепочке» уравнения (4) заменяются темпами роста соответствующих показателей:

На основе темпов прироста, полученных из темпов роста, может быть произведен факторный анализ изменения доли располагаемого дохода в добавленной стоимости в зависимости от изменения каждого из семи соотношений в правой части уравнения (5). Чтобы данное сопоставление показателей было корректным, целесообразно и располагаемый доход, и добавленную стоимость, и доходы полученные брать без включения в них амортизации.