Опубликовано в журнале "Управленческий учет" №11 год - 2011

Маслова И.А.,

д. э. н., профессор кафедры «Бухгалтерский учет и налогообложение»,

ФГОУ ВПО «Госуниверситет – УНПК»

Высокие темпы развития, растущая конкуренция и сильные колебания спроса на продукцию предприятий требуют формирования и поддержания эффективной системы управления для принятия обоснованных решений по различным аспектам деятельности. Управлением одной из наиболее важных сторон предприятия – финансами – занимается финансовый менеджмент, содержание которого раскрыто в данной статье.

Развитие рыночных отношений в стране обусловило повышение роли финансов в целом и отраслевых финансов в частности. Финансы предприятий стали основным показателем, характеризующим конечные результаты их деятельности. Количественные и качественные показатели финансового состояния предприятия определяют его место на рынке и способность функционировать в экономическом пространстве. Все это привело к повышению роли управления финансами в общем процессе управления экономикой.

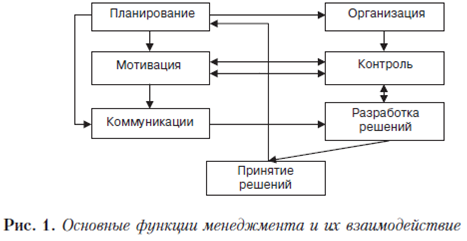

Менеджмент – это система управления, целью которой является достижение высокой эффективности производства, лучшего использования ресурсного потенциала предприятия, сохранение стабильности и извлечение максимальной прибыли. Менеджмент тесно взаимодействует с системой учета, маркетингом и т. п.

Основные функции менеджмента представлены на рис. 1.

Финансовый менеджмент – это более специализированное направление менеджмента, которое занимается управлением финансами, т. е. представляет собой процесс управления денежным оборотом, формированием и использованием финансовых ресурсов предприятий. Это также система форм, методов и примеров, с помощью которых осуществляется управление денежным оборотом и финансовыми ресурсами.

Финансовый менеджмент включает в себя финансовые анализ, планирование, а также нахождение и распределение капитала. Он охватывает все основные сферы финансов и распространяется на все сегменты финансового рынка.

Финансовый менеджмент реализуется в присущих ему функциях и имеет выраженную специфику – управление денежными потоками, поэтому его функции предопределены задачами финансов предприятий (рис. 2).

Планирование финансов – это планирование всех доходов и направлений расходования денежных средств для обеспечения развития предприятия.

Функциям планирования может придаваться разное значение в зависимости от вида и величины предприятия.

Прогнозирование финансов – разработка на длительную перспективу изменений финансового состояния объекта в целом и различных его частей.

Прогнозирование может осуществляться на основе как переноса прошлого в будущее с учетом экспертной оценки тенденции изменения, так и прямого предвидения изменений [1].

Организация финансов обеспечивает системный подход в организации денежных потоков и фондов, т. е. объединение и координацию на базе различных правил и процедур.

Регулирование финансов – воздействие на объект управления, посредством которого достигается состояние устойчивости финансовой системы в случае возникновения отклонения от заданных параметров. Регулирование охватывает текущие мероприятия по устранению возникших отклонений от графиков, плановых заданий, установленных норм и нормативов.

Стимулирование в финансовом менеджменте выражается в побуждении работников финансовой службы к заинтересованности в результатах своего труда.

Контроль финансов отражает состояние кругооборота ресурсов, эффективность хозяйствования, обеспечивает контроль за управленческими решениями в области финансов, предусматривая сбор необходимой информации, анализ факторов.

Таким образом, сущность финансового менеджмента можно определить как систему принципов и методов разработки и реализации управленческих решений, связанных с формированием, распределением и использованием финансовых ресурсов предприятия и организацией оборота его денежных ресурсов [2].

Финансовому менеджменту свойственна саморегуляция, взаимодействие с внешней средой и направленность на достижение общих целей управления предприятием. Эффективное управление финансовой деятельностью предприятия обеспечивается реализацией ряда принципов, основные из которых представлены на рис. 3.

Интегрированность заключается в том, что любое управленческое решение прямо или косвенно оказывает влияние на формирование денежных потоков и результаты финансовой деятельности предприятия.

Комплексность характеризуется тем, что управленческие решения в области формирования, распределения и использования финансовых ресурсов и организации денежного оборота предприятия теснейшим образом взаимосвязаны и оказывают прямое или косвенное воздействие на результаты его финансовой деятельности [3].

Финансовому менеджменту присущ высокий динамизм, учитывающий изменение факторов внешней среды, ресурсного потенциала, форм организации производственной и финансовой деятельности, финансового состояния и других параметров функционирования предприятия.

Вариативность управленческих решений предполагает, что подготовка каждого управленческого решения в сфере формирования и использования финансовых ресурсов и организации денежного оборота должна учитывать альтернативные возможности действий. При наличии альтернативных проектов управленческих решений их выбор для реализации должен быть основан

на системе критериев, определяющих финансовую идеологию, финансовую стратегию или конкретную финансовую политику предприятия.

Ориентированность на управленческие цели свидетельствует о том, что какими бы эффективными ни казались те или иные проекты управленческих решений в области финансовой деятельности в текущем периоде, они должны быть отклонены, если вступают в противоречие с миссией предприятия, стратегическими направлениями его развития, подрывают экономическую базу формирования высоких размеров собственных финансовых ресурсов за счет внутренних источников в предстоящем периоде.

Исходя из соблюдения всех принципов можно говорить об эффективной системе финансового менеджмента на предприятии. Именно эффективный финансовый менеджмент, организованный с учетом изложенных принципов, позволяет формировать ресурсный потенциал высоких темпов прироста производственной деятельности предприятия, обеспечивать постоянный рост собственного капитала, существенно повышать его конкурентную позицию на товарном и финансовом рынках, обеспечивать стабильное экономическое развитие в стратегической перспективе.

Можно констатировать, что финансовый менеджмент реализует сложную систему управления совокупно-стоимостной величиной всех средств, участвующих в воспроизводственном процессе, и капиталом, обеспечивающим финансирование предпринимательской деятельности [1].

Объектом управления является совокупность условий осуществления денежного оборота и движения денежных потоков, кругооборота стоимости, движения финансовых ресурсов и финансовых отношений, возникающих во внутренней и внешней среде предприятия.

Субъект управления – совокупность финансовых инструментов, методов, технических средств, а также специалистов, организованных в определенную финансовую структуру, которые осуществляют целенаправленное функционирование объекта управления.

С учетом содержания и принципов финансового менеджмента можно сформировать его цели и задачи.

Главной целью финансового менеджмента является обеспечение максимизации благосостояния собственников предприятия в текущем и перспективном периоде. Отличительной особенностью можно считать самосохранение предприятия и его имущества во времени.

Также важно увеличение рыночной стоимости предприятия, что достигается путем максимизации прибыли. Однако высокий уровень прибыли предприятия может достигаться при соответственно высоком уровне финансового риска и угрозе банкротства в последующем периоде, что также может обусловить снижение его рыночной стоимости. Поэтому в рыночных условиях максимизация прибыли может выступать как одна из важных задач финансового менеджмента, но не как главная его цель.

В задачи финансового менеджмента входит нахождение оптимального соотношения между краткосрочными и долгосрочными целями развития фирмы и принимаемыми решениями в краткосрочном и долгосрочном финансовом управлении.

Задачей финансового менеджмента является определение приоритетов и поиск компромиссов для оптимального сочетания интересов различных хозяйственных подразделений в принятии инвестиционных проектов и выборе источников их финансирования.

В конечном счете основная задача финансового менеджмента – принятие решений по обеспечению наиболее эффективного движения финансовых ресурсов между фирмой и источниками ее финансирования, как внешними, так и внутрифирменными.

Процесс управления финансовой деятельностью предприятия базируется на определенном механизме. Механизм финансового менеджмента представляет собой систему основных элементов, регулирующих процесс разработки и реализации управленческих решений в области финансовой деятельности предприятия. В структуру механизма финансового менеджмента входят следующие элементы:

– государственное нормативно-правовое регулирование финансовой деятельности предприятия;

– рыночный механизм регулирования финансовой деятельности предприятия;

– внутренний механизм регулирования отдельных аспектов финансовой деятельности предприятия;

– система конкретных методов и приемов осуществления управления финансовой деятельностью предприятия.

Эффективный механизм финансового менеджмента позволяет в полном объеме реализовать стоящие перед ним цели и задачи, способствует результативному осуществлению функций финансового управления предприятием.

Таким образом, финансовый менеджмент определяется как система управления финансовым направлением деятельности предприятия. Выступая как важнейший элемент менеджмента в целом, он нацелен, прежде всего, на регулирование процесса движения денежных потоков в пределах предприятия при его взаимодействии с рыночной средой [2].

Стратегической целью финансового менеджмента правомерно определить обеспечение рационального соотношения:

– нормативного уровня ликвидности;

– высокой надежности;

– плановой рентабельности.

Указанные выше показатели не только не корреспондируются между собой, но и находятся в постоянном противоречии, например стремление к высокой доходности совершаемых операций неизбежно повышает уровень прогнозируемого риска. Это определяет особую методологическую и практическую сложность финансового управления, предъявляет требования к квалификации менеджеров всех должностных уровней.

Главным методическим требованием к результатам финансового менеджмента, прямо вытекающим из его стратегической цели, должно выступать обеспечение рационального паритета экономических интересов.

Литература

1. Балабанов И. Т. Основы финансового менеджмента. Как управлять капиталом. – М. : Финансы и статистика, 2006.

2. Крейнина М. Н. Цели и задачи финансового менеджмента // Менеджмент в России и за рубежом. – 2006. – № 5.

3. Улина С. Л. Подходы к формированию системы финансового менеджмента в России // Менеджмент в России и за рубежом. – 2008. – № 2.