Опубликовано в журнале "Финансовый менеджмент" №4 год - 2019

Кожевина О.В.,

доктор экономических наук, профессор Института экономики и антикризисного

управления, Торгово-промышленная палата Российской Федерации

Институт банкротства физических лиц является одним из эффективных регуляторов устойчивого развития экономики. В статье исследованы вопросы правоприменения и социальной направленности несостоятельности (банкротства) граждан.

Актуализирована проблема повышения финансовой грамотности населения, изучен зарубежный опыт некоторых стран, что позволило сформулировать базовые принципы повышения финансовой грамотности в России, определить наиболее эффективные формы реализации программ и мероприятий в этой сфере.

Правовые регуляторы института банкротства физических лиц направлены на выполнение юридической функции и реализации правоприменительной практики в отношении граждан-должников, а государство, в свою очередь, ориентировано на создание объективных условий их финансовой и социальной реабилитации. В рамках института банкротства граждан необходимо сформировать механизм, препятствующий гражданину действовать недобросовестно, преследуя иждивенческую цель освобождения от долгов. Кредитный бум 2010–2013 гг. обернулся тем, что граждане набрали кредитов на суммы, превышающие их реальные доходы, такие сведения – по каждому пятому заемщику в России. По данным Национального бюро кредитных историй [1], более 25% россиян живут в кредит.

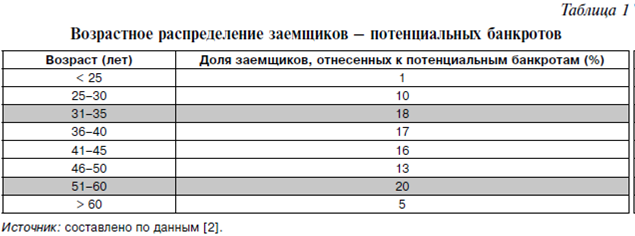

Социально-демографический анализ потенциальных банкротов проведен на основе данных 230 млн кредитных историй по 67 млн заемщиков. Потенциальными банкротами являются заемщики, имеющие просроченную в 90 дней и более совокупную сумму долга более 500 тыс. руб. На 1 января 2017 г. под это определение подпадали около 660 тыс. россиян, это примерно 1,5% от общего числа заемщиков с открытыми счетами.

Мужчин среди потенциальных банкротов – 55%, а женщины составляют 45%. Если сравнивать все открытые кредиты, то женщины отличаются лучшей платежной дисциплиной. Возрастной анализ заемщиков – потенциальных банкротов представлен в табл. 1.

На 1 января 2019 г. под определение потенциального банкрота подпадали уже около 750 тыс. россиян, или 1,3% от общего числа заемщиков с открытыми счетами.

Средний долг такого заемщика перед кредиторами составил 1,68 млн руб. По сравнению с 2018 г. число потенциальных банкротов выросло на 6%. Число граждан и индивидуальных предпринимателей, в отношении которых введены процедура банкротства и/или реализация имущества, в 2018 г. выросло на 47% по сравнению с 2017 г.: с 29,8 тыс. до 44,0 тыс. человек. На каждого трудоспособного гражданина приходится в среднем около 130 тыс. руб. долга при средней заработной плате 35 тыс. руб. У каждого пятого заемщика имеется пять кредитов и более, общая сумма задолженности по которым составляет более 500 тыс. руб. Таким образом, у 1/5 российских заемщиков сумма долга почти в 2 раза превышает их среднегодовой доход. В данную статистику входят лица, не рассчитавшие свои и семейные реальные финансовые возможности, чем фактически продемонстрировали низкую финансовую грамотность. Следовательно, с граждан-заемщиков нельзя снимать ответственность за финансовые риски, вместе с тем коммерческие банки предусматривают возможность невозврата кредитов, компенсируя ее завышенной процентной ставкой при их выдаче. В связи с уменьшением реальных доходов населения в 2019–2021 гг. данная ситуация будет усугубляться.

В качестве предложений рекомендуется следующий комплекс мер, направленных на совершенствование и развитие существующего в России механизма взаимодействия различных экономических субъектов в условиях функционирования института банкротства граждан.

1. Во исполнение Федерального закона от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)» Центральному банку РФ необходимо обеспечить устранение системных ошибок при оценке кредитных рисков потребительского кредитования, предусмотреть административную ответственность должностных лиц кредитно-ссудных подразделений (отделов, департаментов, управлений) банков за неквалифицированную и некомпетентную оценку кредитоспособности заемщика-гражданина. Нормативно закрепить запрет оказания социально-психологического давления на граждан посредством телефонной и латентной рекламы навязывания банковских продуктов гражданам (в том числе кредитных карт) коммерческими банками и микрофинансовыми организациями, нарушающими Конституцию РФ (ст. 23). Ужесточить контроль за системой управления рисками коммерческих банков (в данном случае в части кредитования физических лиц).

2. Внести изменения в Закон РФ от 27.11.1992 № 4051-1 «Об организации страхового дела» в части расширения перечня (формирования исчерпывающего перечня) обязательных видов страхования, а также урегулирования вопросов страхования кредита и страхования банкротства граждан (физических лиц), используя лучшие зарубежные практики.

3. Усилить контроль Федеральной службой судебных приставов (ФССП) за деятельностью коллекторских организаций, в том числе аффилированных коммерческими банками и микрофинансовыми организациями. Необходимы легализация коллекторских агентств (лицензировано 26 коллекторских агентств, 121 организация – в реестре юридических лиц) и обеспечение транспарентности их деятельности. Целесообразно дополнить перечень субъектов, вступающих в правоотношения с коллекторским агентством в части кредитора; для более четкого и прозрачного понимания статуса каждого из субъектов необходимо закрепить их права и обязанности (см. Федеральный закон от 03.07.2016 № 230 «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях»).

4. Для более эффективной реализации программ в сфере формирования рационального финансового поведения граждан рекомендовано в целях реализации Стратегии повышения финансовой грамотности в Российской Федерации на 2017–2023 годы от 27.09.2017 [3] включить в план мероприятий принятой Стратегии:

1) формирование совместно Центральным банком, Министерством финансов и Министерством образования и науки РФ системы национальных стандартов для образовательных программ повышения финансовой грамотности в Российской Федерации с комплексом специальных компетенций;

2) подготовку типовой методики оценки финансовой грамотности населения Российской Федерации разных возрастных групп (разных целевых аудиторий), которую возможно использовать при проведении мониторинга уровня финансовой грамотности населения как образовательными учреждениями, так и участниками финансового рынка. Указанной выше стратегией определены пять целевых групп населения, составляющих потенциал будущего развития России: 1) обучающиеся образовательных организаций, профессиональных образовательных организаций и образовательных организаций высшего образования; 2) граждане, склонные к рискованному типу финансового поведения в сложных жизненных обстоятельствах; 3) граждане с низким и средним уровнем доходов; 4) граждане, испытывающие трудности при реализации своих прав на финансовое образование и их защиту; 5) граждане пенсионного и предпенсионного возраста и лица с ограниченными возможностями здоровья; 3) разработку и реализацию региональных целевых программ «Повышение финансовой грамотности населения» не только в пилотных регионах, но и во всех субъектах Федерации, активно привлекая региональную и местную администрации, региональные органы власти (курирующие сферу финансов и образования), общественные организации и образовательные учреждения регионов;

4) активизацию работы с дошкольными учреждениями, разработку программы обучения детей дошкольного возраста основам финансовой грамотности в игровой и наглядной формах, повсеместно транслируя положительный опыт реализации данных программ;

5) введение в школах предмета «Финансовая грамотность» (отдельно в младших, средних и старших классах) или в рамках внеурочной деятельности и воспитательной работы;

6) реализацию через систему дополнительного образования обучающих программ, семинаров, мастер-классов; организацию общественных лекториев эффективного управления личными и семейными финансами;

7) проведение научно-практических мероприятий, круглых столов, онлайн-трансляций, вебинаров, направленных на повышение финансовой грамотности взрослого населения;

8) совершенствование системы подготовки и переподготовки государственных гражданских служащих и работников бюджетных учреждений, в компетенции которых находятся вопросы защиты прав потребителей финансовых услуг.

Под финансовой грамотностью принято понимать достаточный уровень знаний и навыков в области финансов, позволяющий правильно оценивать ситуацию на рынке и принимать разумные решения. Стратегия повышения финансовой грамотности в Российской Федерации на 2017–2023 годы [3] закрепила базовый термин «финансовая грамотность» – результат процесса финансового образования, который определяется как сочетание осведомленности, знаний, умений и поведенческих моделей, необходимых для принятия успешных финансовых решений и в конечном счете – для достижения финансового благосостояния, и термин «основы финансово грамотного поведения», т.е. сочетание финансовых знаний, установок, норм и практических навыков, необходимых для принятия успешных и ответственных решений на финансовом рынке и являющихся результатом целенаправленной деятельности по повышению финансовой грамотности.

Адаптируя зарубежный опыт реализации программ повышения финансовой грамотности населения Австралии, Австрии, Китая, Сингапура, Германии, Великобритании, США, Канады, авторы [4] предлагают основные принципы повышения финансовой грамотности населения России.

Институциональное совершенствование регулирования финансовой сферы, механизма координации и партнерства государственных, общественных и финансовых организаций для решения задач финансового просвещения населения. Целевое финансирование на федеральном, региональном и местном уровнях образовательных организаций и программ повышения финансовой грамотности. Территориальное развитие системы финансового просвещения – создание в регионах и республиках РФ центров финансовой грамотности населения с возможностью реализации подобных программ на национальных языках, учет при разработке программ и образовательных ресурсов специфики всех территорий, а также национальных меньшинств. Использование инструментов цифровой экономики, технологическое задействование всех современных коммуникационных технологий, что в части образовательной траектории будет способствовать мегаинтеграции и стимулированию интереса аудитории (населения) к процессу повышения финансовой грамотности, в том числе с использованием сетевых технологий.

Формирование «философии финансовой стабильности» в условиях социально-экономических ограничений, для того чтобы каждый гражданин достиг своего уровня финансовой независимости, сохранив ее до пожилого возраста. Регулярное проведение научных исследований и мониторинг уровня финансовой грамотности населения с учетом многофакторности причин, влияющих на ее состояние, социологических опросов и анкетирования граждан.

Повышение финансовой грамотности необходимо рассматривать как стратегическую цель повышения финансового благополучия населения, как развитие потребительского рынка и экономический рост страны. Такой целевой вектор обозначит спрос на базовые финансовые знания населения, т.е. образовательные продукты и проекты в сфере повышения финансовой грамотности будут широко востребованы разными группами граждан.

Отдельно следует выделить направления повышения финансовой грамотности молодежи. Исходя из ментальности и психологии финансового поведения и управления личными финансами, следует и в дальнейшем на государственном уровне создавать условия и поддерживать образовательные программы для наиболее уязвимых групп населения, прежде всего молодых людей, поскольку именно они в ближайшее десятилетие станут активными потребителями и пользователями материальных благ, в полной мере войдут в экономическую жизнь общества. Как свидетельствуют экспертные и социологические опросы, проведенные учеными разных стран, молодые люди склонны к спонтанным приобретениям, эмоционально несдержанны в финансовых вопросах, склонны к образованию задолженности. Также одним из факторов является раннее вступление в предпринимательскую деятельность, так, по законодательству Российской Федерации эмансипация возможна в 16 лет. В связи с этим при реализации образовательных программ для молодых предпринимателей важно акцентировать внимание на этике бизнеса, финансовой культуре, ответственном ведении дел и минимизации финансовых рисков. Финансовое просвещение молодежи обусловлено, во-первых, разрывом потребностей и возможностей материальной базы молодых людей и молодых семей; во-вторых, дополнительными мерами укрепления семейного благополучия; в-третьих, информированием о новых финансовых продуктах повышенного риска; в-четвертых, самоорганизацией и заботой с раннего возраста о своем будущем, в том числе о формировании пенсионных накоплений.

Согласно экспертным оценочным данным реализации проекта «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации»: 30% россиян понимают важность наличия «финансовой подушки безопасности», более 60% граждан не готовы нести ответственность за собственные финансовые решения и возможные потери на финансовых рынках, 38% не сравнивают различные условия получения финансовых услуг перед подписанием договора, 20% российских граждан уверены в справедливом разрешении споров с финансовыми организациями.

Как свидетельствует проведенный эмпирический анализ отечественного и зарубежного опыта, в институциональном механизме взаимодействия субъектов, участвующих в процессе банкротства физических лиц, превентивная функция финансовой грамотности населения определяет эффективность института банкротства граждан в целом.

Литература

1. Национальное бюро кредитных историй [Электронный ресурс]. URL: nbki.ru/ (дата обращения: 04.02.2019).

2. Аналитика Объединенного бюро кредитных историй [Электронный ресурс]. URL: bki-okb.ru/corp/analitika (дата обращения: 04.09.2017).

3. Стратегия повышения финансовой грамотности в Российской Федерации на 2017–2023 годы. Распоряжение Правительства РФ от 25.09.2017 № 2039-р [Электронный ресурс]. URL: vashifinancy.ru/upload/docs/Strategy.pdf (дата обращения: 23.04.2019).

4. Алферов В.Н., Кован С.Е., Кожевина О.В. и др. Институт банкротства физических лиц:практика и направления развития: монография / под ред. А.Н. Ряховской, С.Е. Кована. – М.: Кнорус, 2018. – 182 с.