Опубликовано в журнале "Финансовый менеджмент" №1 год - 2017

Губанов Р.С.,

кандидат экономических наук, преподаватель Государственного

бюджетного учреждения профессионального образования «Рязанский

технологический колледж»

АлибеговаА.A.,

студентка Государственного бюджетного учреждения профессионального

образования «Рязанский технологический колледж»

В статье рассматриваются сущность, виды и функции кредитного рынка, показана роль кредита в рыночной экономике, проанализирована статистика прироста чистой прибыли коммерческих банков. Рассмотрены предложения по расширению существующей базовой линейки кредита с учетом опыта развития АО «АБ «РОССИЯ», Всероссийского регионального банка развития.

В условиях рыночной экономики возникает объективная необходимость формирования системы кредитования, которая удовлетворяла бы потребности финансового рынка, требованиям пользователей банковских услуг, национальным интересам государства. Более того, сфера денежно-кредитных отношений и соответствующих им институтов является ключевой для развития национальной кредитной системы и мировой экономики.

Аккумуляция и перераспределение свободных денежных средств между субъектами экономики осуществляются на кредитном рынке через кредитный механизм, основой которого является кредит, который отличается от других видов инструментов финансового рынка принципами возвратности, срочности и платности [1]. Следует отметить, что кредит и отношения, сформированные по поводу распределения и возврата денежных средств, обеспеченных кредитной сделкой, являются одной из важнейших характеристик кредитного рынка.

Подчеркнем, что кредитный рынок – это экономическое пространство, в рамках которого происходит движение ссудных денежных средств: предоставление займов на условиях возврата капитала в полном объеме и в установленный срок. Исходя из состава вовлеченных в процесс участников кредитный рынок может быть разделен на несколько элементов кредитных отношений.

Во-первых, кредитные отношения возникают между Центральным банком РФ и коммерческими банками.

Во-вторых, ссуды предоставляются коммерческими банками друг другу – на рынке межбанковских кредитов (МБК).

В-третьих, на кредитном рынке взаимодействуют коммерческие банки и их клиенты-заемщики: юридические и физические лица. Выделяется также международный рынок, на котором формируются займы между российскими и зарубежными банками или хозяйствующими субъектами.

Важнейшим сегментом кредитного рынка является предоставление займов юридическим и физическим лицам, которое можно разделить на отдельные группы [10]:

– рынок коммерческого кредитования для предприятий, а также для индивидуальных предпринимателей;

– рынок ипотечного кредитования – ссуды под залог недвижимости;

– рынок потребительских кредитов.

Реалии таковы, что отдельные сегменты кредитного рынка тесно связаны между собой и оказывают непосредственное взаимное влияние. В частности, долгосрочное повышение ставок на МБК приводит к удорожанию потребительских и всех остальных займов.

Кредитный рынок зависит и от состояния экономики в целом, прежде всего от уровня инфляции и степени стабильности валютного курса.

Индикаторы кредитного рынка, в свою очередь, являются показателями экономической ситуации. Например, стабильные и невысокие ставки по ипотечным займам могут свидетельствовать о развитии строительной индустрии. Проценты по потребительским кредитам говорят о состоянии спроса населения на продукцию и услуги. А разница между ставками по различным валютам часто определяет ближайшую перспективу курса рубля [2].

Большое значение для развития кредитного рынка России имеет, на наш взгляд, современная политика государства в области обеспечения экономического роста, который не представляется возможным достичь без совершенствования траектории движения на кредитном рынке.

В этой связи отметим, что сейчас наиболее уязвимым сегментом кредитного рынка России является кредитование коммерческих банков под реализацию инвестиционных проектов. Банк России осуществляет данное кредитование за счет средств, обеспеченных залогом:

а) прав требования по кредитам на финансирование инвестиционных проектов;

б) облигаций, размещенных в целях финансирования инвестиционных проектов и включенных в Ломбардный список Банка России.

Такое кредитование Банк России реализует в рамках специальных инструментов рефинансирования под 9,0% годовых и на три года.

В настоящее время операции рефинансирования коммерческих банков, связанные с покрытием кассовых разрывов и дефицита краткосрочной ликвидности банков, в 39 раз превышают всю задолженность коммерческих банков по операциям рефинансирования инвестиционных инструментов.

Кредитный рынок развивается хаотично в условиях нестабильности экономики и отсутствия должных «драйверов» экономического роста. Изучая причинно-следственные связи между тенденциями экономического роста и спецификой кредитования, можно утверждать об отсутствии конкретной трендовой зависимости. Вместе с тем экспертное сообщество имеет свою точку зрения на сложившуюся проблему.

По мнению ряда авторов – В. Маевского, С. Андрюшина, С. Малкова, А. Рубинштейна [1], – переход российской экономики к росту связан с увеличением ее монетизации. Эксперты считают, что наблюдаемое торможение (рецессию) экономики нельзя преодолеть за счет резкого снижения кредитования субъектов реального сектора или посредством их чрезмерного кредитования с использованием дорогостоящего фискального вмешательства.

Важно подчеркнуть, что кредит по своей сути – один из частных видов займа, разница между этими понятиями в том, что кредиты предоставляются только банковскими организациями [4].

Кредит в экономике страны выполняет следующие функции [3]:

1) способствует перераспределению капиталов между отраслями хозяйства и образованию средней нормы прибыли;

2) ускоряет процесс реализации товаров и получения прибыли;

3) является мощным орудием централизации капитала;

4) ускоряет процесс накопления и концентрации капитала;

5) обеспечивает сокращение издержек, связанных с обращением денег и с обращением товаров (используются безналичные деньги, векселя).

На сегодняшний день существует множество видов кредитов и займов. Обращает на себя внимание представленный на рис. 1 ростовщический кредит. В случае отсутствия лицензии у хозяйствующего субъекта получить финансовые ресурсы на условиях возвратности, платности и срочности теоретически возможно посредством использования ростовщического кредита.

Рассмотрим основные виды кредитов и дадим краткую характеристику их классификации.

Банковский кредит является одной из наиболее распространенных в экономике форм кредитования, предлагает предоставление заемных средств через банковские институты. Банки в процессе своей деятельности используют не только собственный капитал, но и привлеченные от других хозяйствующих субъектов временно свободные денежные средства. Для получения кредита потенциальные заемщики должны обладать достаточной кредитоспособностью, а также гарантировать его возвратность [7].

Коммерческий кредит – это финансово-хозяйственные отношения между юридическими лицами при реализации продукции или услуг с отсрочкой платежа. Инструментом коммерческого кредита является в основном вексель (простой и переводной).

Государственный кредит – это участие государства (в лице органов исполнительной власти), выступающего в виде кредитора, заемщика.

Международный кредит – совокупность кредитных отношений на международном уровне. Он классифицируется следующим образом: по характеру кредитов (межгосударственный и частный); по форме (государственный, банковский и коммерческий); по месту в системе внешней торговли (кредитование экспорта и кредитование импорта).

Ростовщический кредит – выдача ссуд физическими лицами и предприятиями без лицензии [Там же].

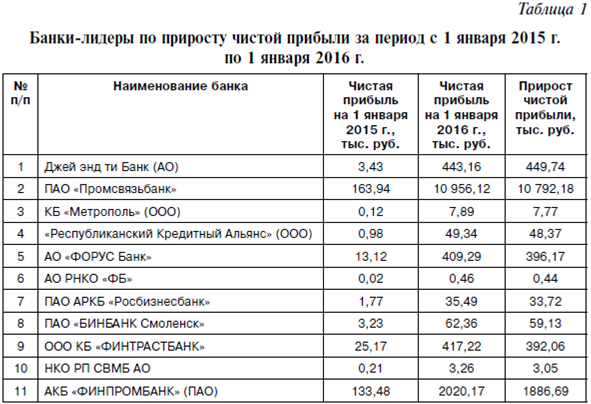

Существенным элементом развития кредитного рынка является наличие достаточного капитала и чистой прибыли банков, в связи с чем обратимся к цифрам статистики, которые позволяют систематизировать кредитные организации по приросту чистой прибыли (табл. 1).

На основании данных табл. 1 можно сделать вывод, что наибольший прирост чистой прибыли произошел в АО «Банк Русский Стандарт», в котором прирост рассматриваемого показателя за период с 1 января 2015 г. по 1 января 2016 г. составил 15 098,93 тыс. руб. (увеличение произошло в 150 раз). На втором месте по приросту прибыли находится «Джей энд ти Банк» (АО), сумма дохода которого составила 443,16 тыс. руб. (увеличение в 128 раз). На 20-м месте, как мы видим из табл. 1, находитсябанк «ООО «НОВОКИБ», чистая прибыль которого составила 12,65 тыс. руб.

Размеры банков не влияют на качество кредитных отношений в стране и не оптимизируют устойчивость кредитного рынка. Но зарубежный опыт выходит за рамки общепризнанных рейтингов банков и диктует обществу свои принципы.

По мнению американских аналитиков, практика показала, что существование банковских гигантов не только не стабилизирует ситуацию, но, напротив, подвергает финансовую систему еще большему риску. В настоящее время в США предполагается провести реформу банковской системы. Сенат страны уже проголосовал за меры, предложенные администрацией. Одной из главных составляющих предполагаемой реформы является ограничение неконтролируемого роста коммерческих банков.

В России банковская система пока не сформирована. Доказательством этого является уже то, что кредит, выданный банками, обходится в 20–30% годовых. Набор услуг, которые банки фактически предлагают клиентам, ограничен.

Необходимое условие развития банковской системы – конкуренция, действующая или потенциальная. Конечно, появление новых банков повышает риски, но это лучше, чем прекращение развития банковской системы [6].

Изучив кредитный рынок Рязанской области, рассмотрим предложения, разработанные в целях расширения существующей базовой линейки кредита с учетом опыта развития АО «АБ «РОССИЯ», Всероссийского банка развития регионов (табл. 2).

(1) Ренкинг банков РФ по приросту чистой прибыли составлен по данным формы 102 отчета о финансовых результатах, публикуемой на сайте Центрального банка РФ на основании данных, представляемых кредитными организациями.

Например, образовательный кредит предоставляет ключевые преимущества: своевременная оплата обучения, экономия в результате начисления процентов на сумму фактически использованных средств, а не на полный объем кредита.

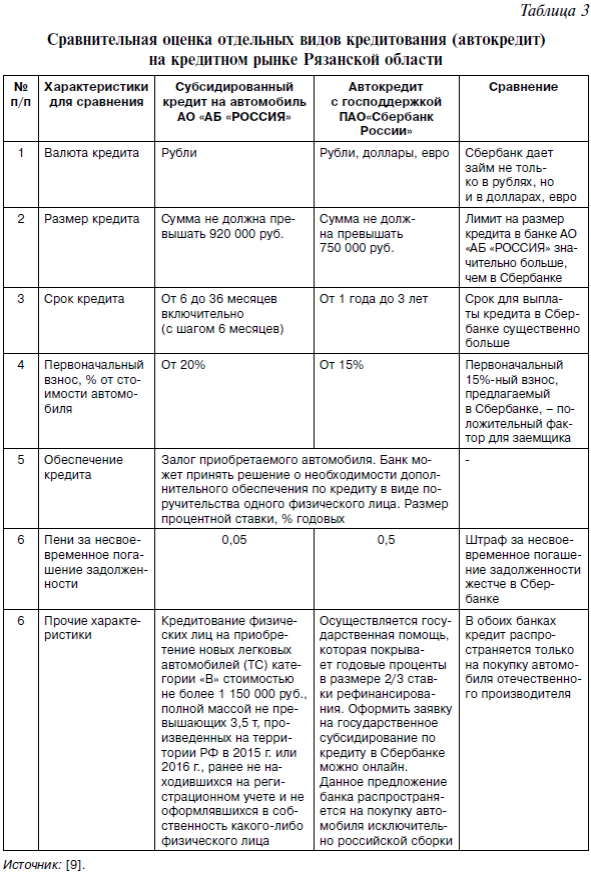

Существенное значение имеет сравнительная оценка новых видов кредитования на кредитном рынке Рязанской области (табл. 3).

Анализ показал, что в исследуемых коммерческих банках выявлены как преимущества, так и недостатки. Недостатки организации работы ПАО «Сбербанк России» заключаются в высоких размерах штрафных санкций в виде пеней за кредит (0,5% против 0,05% в АО «АБ «РОССИЯ»). Говоря о преимуществах, нужно обратить внимание на то, что ПАО «Сбербанк России» дает возможность реализовать займ в рублях, долларах и евро. А также наблюдается наличие выгодных сроков для выплаты кредита. В АО «АБ «РОССИЯ» лимит на размер кредита значительно больше, чем в ПАО «Сбербанк России» (920 тыс. руб. против 750 тыс. руб.).

Региональный кредитный рынок характеризуется появлением новых банков на территории г. Рязани и предоставлением новых кредитных продуктов населению. Главной задачей при этом является оптимизация кредитно-денежных отношений в интересах всех участников финансового рынка: населения, предприятий, региональных структур и государства для улучшения единой государственной денежно-кредитной политики РФ.

Таким образом, можно сделать вывод, что сфера денежно-кредитных отношений и соответствующих им институтов является ключевой для развития национальной кредитной системы и мировой экономики. В рыночной экономике роль кредита трудно переоценить, так как предоставление денег с уплатой процентов дает возможность улучшать кругооборот финансовых ресурсов во всех звеньях финансовой системы государства. Большое значение для развития кредитного рынка России имеет улучшение экономической политики государства, в условиях которой современные кредитные организации находятся не в равных позициях конкурентной борьбы в процессе максимизации чистой прибыли.

Литература

1. Андрюшин С.А. Долговая нагрузка и фискальные дисбалансы региональных бюджетов Российской Федерации // Банковское дело. – 2015. – № 10 (273). – C. 12.

2. Глотова И.И. Финансы, денежное обращение и кредит: учебник / И.И. Глотова и др. – Ростов н/Д: Феникс, 2015. – 377 с.

3. Фролова Т.А. Банковское дело: конспект лекций. – Таганрог: ТТИ ЮФУ, 2010.

4. Артемьева С.С. Финансы, денежное обращение, кредит: учебник для вузов / С.С. Артемьева, В.В. Митрохин, В.И. Чугунов и др. – 2-е изд. – М.: Академический Проект: Фонд «Мир», 2009. – 469 с.

5. cbr.ru.

6. Новиков А.М. Текущая денежно-кредитная политика и фундаментальные проблемы развития российской банковской системы // Имущественные отношения в Российской Федерации. – 2016. – № 9. – С. 45.

7. Попова И.В. Финансы, денежное обращение и ипотека: учеб. пособие. – М.: ИНФРА-М.: 2015. – 304 с.

8. Всероссийский банк развития регионов [Электронный ресурс]. URL: vbrr.ru/

9. abr.ru/

10. banki.ru/products/credits/