Опубликовано в журнале "Финансовый менеджмент" №5 год - 2018

Борисова О.В.,

кандидат экономических наук, доцент департамента корпоративных

финансов и корпоративного управления ФГОБУ ВПО «Финансовый

университет при Правительстве РФ»

Логинов Д.Р.,

студент 3-го курса факультета менеджмента ФГОБУ ВПО «Финансовый

университет при Правительстве РФ»

В работе исследована взаимосвязь цифровой экономики и интернет-банкинга. Определены динамика и основные тенденции интернет-банкинга в России. Выделены преимущества интернет-банкинга для обслуживания частных лиц, наиболее востребованные сегменты, лидеры рынка в сфере интернет-банкинга. Определены проблемы интернет-банкинга и предложены рекомендации по их устранению.

За последнее десятилетие модель ведения бизнеса сильно поменялась. Об этом свидетельствуют отчеты крупнейших консалтинговых компаний, таких как Deloitte, PwC, KPMG, McKinsey&Company и др. Одной из самых очевидных причин трансформации бизнеса выступает стремительное развитие цифровых технологий. За 2016 и 2017 гг. было создано больше информации, чем за всю историю человечества [1]. И эта тенденция неуклонно продолжается. До 2020 г. ожидается, что объем данных достигнет 44 зеттабайт (1 трлн гигабайт), увеличившись в 10 раз в сравнении с 2015 г. [2]. В 2017 г. интернет-пользователем стал каждый второй житель Земли, и сейчас боHльшая часть информации фиксируется в электронном виде на устройствах, подключенных к Интернету [3]. Все это дает основание говорить о качественно новом уровне развития цифровых технологий, о новой фазе цифровой революции – повсеместного перехода от аналоговых технологий к цифровым.

Анализируя банковскую сферу, очевидным становится факт, что цифровая революция не прошла мимо финансового сектора. С каждым годом рынок финансовых технологий охватывает все большее количество пользователей как в России, так и за рубежом. Одно из самых ярких проявлений цифровой трансформации банков на сегодняшний день – появление интернет-банкинга.

Целью исследования явилось изучение влияния интернет-банкинга на развитие банковского сектора в России в условиях перехода к цифровой экономике. В связи с этим ключевой задачей стал анализ банковского сектора России, позволяющий определить степень развития интернет-банкинга и его востребованность у потенциальных потребителей услуг. Объектом исследования является российский банковский сектор, предметом исследования – онлайн-банкинг.

Цифровая революция значительным образом затронула финансовый сектор. Это выразилось в переходе от аналоговых технологий к цифровым. Базой данного процесса стали следующие предпосылки:

1) экспотенциальный рост объемов информации;

2) увеличение мощностей и их удешевление (закон Мура);

3) резкий скачок в развитии технологий машинного обучения, BigData [2; 3].

Таким образом, цифровая революция проявляется в автоматизации все большего числа процессов; накоплении больших объемов данных у конкретных пользователей; доступе пользователей, в том числе онлайн, к массивам данных из внешних источников; новых методах и алгоритмах обработки значительных объемов данных, обеспечивающих недостижимые ранее результаты.

На сегодняшний день, по данным экспертов, Россия занимает первое место в Европе и седьмое место в мире по количеству интернет-пользователей [4]. При этом Россия единственная в Европе обладает собственными цифровыми порталами и экосистемами сервисов «Яндекс» и Mail.ru, включающими в себя большой функционал по коммуникации, поиску информации и развитию различных «электронных» проектов, площадкой электронных объявлений Avito, социальной сетью «ВКонтакте», компанией по производству цифровых решений в области безопасности «Лаборатория Касперского». По доступности услуг сотовой связи страна в 2016 г. занимала второе место в мире, по доступности широкополосного Интернета – десятое [5]. За последние три года число смартфонов у россиян увеличилось в 2 раза – больше, чем в Бразилии, Индии и странах Восточной Европы. Это показатели роста, необходимые для реализации программы «Цифровая экономика РФ», утвержденной Правительством Российской Федерации 28 июля 2017 г. [6].

В банковской системе цифровая революция подрывает все сложившиеся устои, такие как наличие физических офисов в шаговой доступности, операции с наличными деньгами, наличие многих, связанных с этими функциями подразделений , например инкассаторов, и ставит консервативных игроков перед необходимостью радикальных реформ.

На 2018 г. традиционные игроки банковского рынка в первую очередь видят выгоду цифровизации в резком сокращении затрат (по данным исследования McKinsey, издержки за счет цифровизации можно сократить на 40–60%) и более быстром выводе новых продуктов на рынок. Еще одним результатом становится удобство оказания финансовых услуг, что благоприятно влияет на репутацию банков в глазах их клиентов. Розничные банки активно развивают дистанционные каналы обслуживания и опережают традиционные кредитные учреждения по индексу потребительской лояльности Net Promoter Score в среднем на 15–60 п.п. [3].

Банк России видит финансовые инновации в разрезе трех категорий: цифровые финансовые продукты и услуги, цифровые каналы и цифровые бизнесмодели [7]. В рамках данного исследования будут рассмотрены цифровые продукты банков и факторы, влияющие на их развитие. Особое значение в этом вопросе имеет интернет-банкинг.

Первое проявление цифровой трансформации в банковской сфере – создание цифровых продуктов и услуг. Чтобы это стало возможным, необходимо создание виртуального банка. Виртуальный банк – это система, включающая данные о счетах и позволяющая заниматься их удаленной манипуляцией [8, c. 435].

Со временем трактовка виртуального банка претерпела некоторые изменения, теперь в это понятие включаются не только «цифровые» банки, но и классическая банковская структура, использующая в своей деятельности виртуальный банкинг. К примеру, Сбербанк России и ВТБ – гибридные банки, а Тинькофф Банк – классический виртуальный «цифровой» банк, в котором все доступные инвестиции вкладываются в разработку виртуальных систем и приложений , а не

направляются на поддержание физического пространства.

Одним из проявлений виртуального банка является интернет-банкинг, который представляет собой инструмент управления банковскими счетами через онлайн-среду (Интернет).

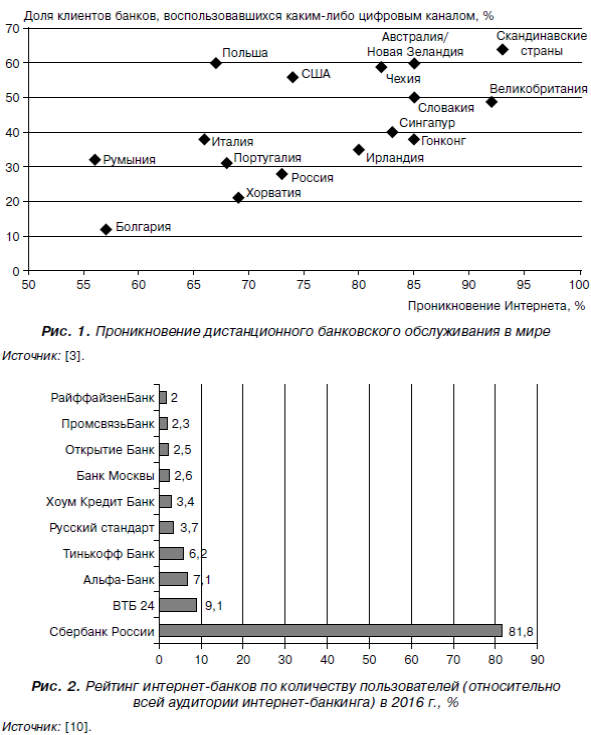

По проникновению дистанционного банковского обслуживания Россия отстает от наиболее развитых рынков. По данным компании Finalta, в странах Северной Европы, Австралии и США дистанционными банковскими услугами активно пользуются около 60% клиентов (см. рис. 1). В России таких клиентов вдвое меньше, несмотря на рост данного показателя в 1,5 раза с 2014 г. При этом лидирующие по проникновению дистанционного обслуживания российские банки более чем в 2 раза опережают конкурентов.

Уровень проникновения дистанционного банковского обслуживания в России сильно отстает от уровня распространенности Интернета, а значит, в этом секторе имеется значительный потенциал роста. Быстрому переходу на цифровое банковское обслуживание в России благоприятствуют многие факторы, прежде всего готовность потребителей покупать банковские продукты через Интернет [9]. Банки используют эту возможность: например, в марте 2018 г. Сбербанк России предложил малому бизнесу онлайн-кредитование.

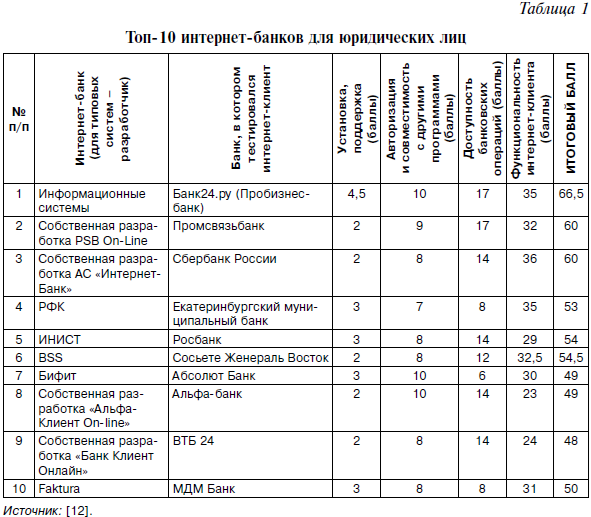

Наибольшее количество пользователей в России используют интернет-банк Сбербанка России «Сбербанк-Онлайн» – более 28 млн человек, или почти 82% всех пользователей интернет-банкинга в России. Второе, третье и четвертое места по количеству пользователей занимают ВТБ24-Онлайн, Альфа-Клик и интернет-банк Тинькофф – сервисы ВТБ24, Альфа-Банка и Тинькофф Банка – ими пользуются 9, 7 и 6% всех пользователей интернет-банкинга в России соответственно (рис. 2).

По результатам исследования эффективности мобильных банков стран СНГ Mobile Banking Rank CIS 2017, в топ-5 лучших приложений для Android и iPhone вошли сервисы Тинькофф Банка, Альфа-Банка, Почта Банка, ВТБ24 и Сбербанка России [11].

Сегодня составляются рейтинги, позволяющие определять удобство интернет-сервисов для пользования как юридическими [12], так и физическими лицами [13].

Одно из таких исследований представлено на сайте «Эксперт-ONLINE» (табл. 1).

Из него видно, что лидерами по удобству интернет-клиента по установке и поддержке стали Пробизнесбанк (4,5 балла), Росбанк (3 балла), Абсолют Банк (3 балла), МДМ Банк (3 балла), Екатеринбургский муниципальный банк (3 балла), Судостроительный банк (3 балла). А в итоговом рейтинге интернет-банков, составленном на основе нескольких факторов, таких как авторизация и совместимость с другими программами, доступность, функциональность и установка, заметное преимущество у Пробизнесбанка, Промсвязьбанка, Сбербанка России.

Для перехода «традиционных» банков в сферу диджитал необходима модернизация системы банкинга, которая повлечет большие затраты и риски [14, c. 13].

Однако это позволит получить ряд преимуществ. Так, основные преимущества интернет-банкинга для обслуживания физических лиц будут состоять в [14–16]:

1) информационных (получение информации о доступном остатке по карте или об истории операций, выписки или подробной информации по кредитам и вкладам);

2) платежных (совершение переводов между собственными счетами и картами, возможность упрощенных переводов клиентам других банков, оплата коммунальных услуг/мобильной и стационарной телефонной связи/интернет-провайдеров/телевидения, упрощенная оплата штрафов ГИБДД);

3) сервисных (подача заявлений на увеличение/уменьшение кредитных лимитов, управление лимитами по картам, создание и управление шаблонами платежей и переводов, настройка СМС-информирования, онлайн-подача основных видов заявлений, блокировка банковских карт/карточек доступа/действующих кодов, генерация ключей ЭЦП) преимуществах.

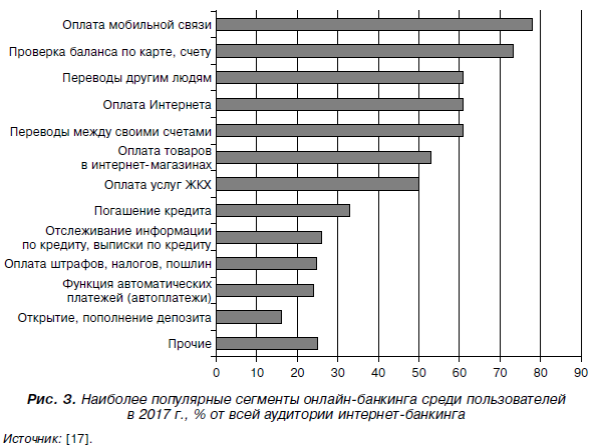

Среди наиболее популярных функций интернет-банка в 2017 г. – оплата мобильной связи (78% пользователей этих сервисов) и отслеживание операций по карте или счету (73%). Такие услуги, как переводы другим людям, оплата Интернета и переводы между своими счетами с помощью интернет-банка, осуществляли 61% пользователей. Оплату интернет-покупок через интернет-банк проводили 53% пользователей этих сервисов. Реже всего через удаленные сервисы совершают операции по инвестиционным продуктам и услугам (не более 2%) (рис. 3).

Стоит отметить активное взаимодействие Центрального Банка России с ведущими финансовыми институтами страны. Регулятор проводит политику создания благоприятной среды для развития цифрового сектора. В конце 2016 г. ЦБ РФ учредил ассоциацию «ФинТех» (в которую вошли крупнейшие банковские организации) с целью совершенствования норм регулирования и создания эффективных решений по использованию на российском рынке передовых финансовых технологий (в том числе – открытых сервисных интерфейсов (openbanking API), блокчейна, удаленной идентификации). В 2017 г. Правительством РФ утверждена программа «Цифровая экономика РФ», а в марте 2018 г.

Президент РФ в своем Послании Федеральному Собранию делал акцент на развитии цифровых технологий.

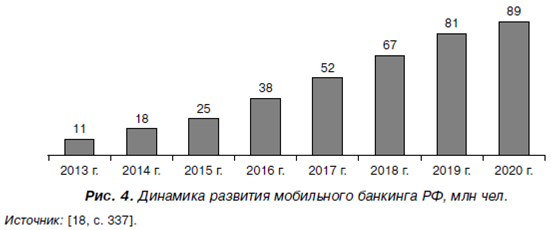

Затронем также рынок мобильного банкинга – технологии, смежной с интернет-банкингом. Мобильный банкинг – это управление банковскими счетами и проведение банковских операций через установленные на смартфоны или планшетные компьютеры специальные банковские мобильные приложения. По оценкам экспертов, количество пользователей мобильного банкинга в России в 2015 г. составило более 25 млн человек, и, по прогнозам, к 2020 г. их число должно увеличиться до 89 млн человек. На рис. 4 представлены динамика использования мобильного банкинга в России в 2013–2017 гг. и прогноз до 2020 г.

На сегодняшний день более 58% банков предлагают услуги мобильного банкинга в России, однако наибольшая доля клиентов остается у ПАО «Сбербанк России» – более 48%. Сравнительный анализ банковских мобильных приложений Mobile Banking Rank CIS 2017, представленный компанией Markswebb (учитывающий множество параметров, среди которых: дизайн, функциональные возможности, опыт взаимодействия, степень быстродействия и др.), показал, что лучшими приложениями для Android и iPhone стали сервисы российских банков: Тинькофф Банка, Альфа-Банка, Почта Банка, ВТБ24 и Сбербанка России [19]. В исследовании особое внимание уделялось следующим возможностям банковских мобильных приложений: получение информации по счету/ продукту, совершение переводов, оплата услуг и совершение бюджетных платежей, возможность настройки дебетовой карты, оформление банковского продукта в мобильном приложении, поиск офиса или банкомата, получение консультации специалиста банка удобным способом.

Рынок интернет-банкинга в России постоянно развивается и совершенствуется [20; 21]. К основным тенденциям относятся в первую очередь:

1) расширение способов перевода средств клиенту другого банка, сейчас особенно популярен способ перевода по номеру мобильного телефона;

2) расширение возможностей card2card-переводов в сфере пополнения счета или карты с карты другого банка и переводов между картами сторонних банков. Помимо этого, все чаще интернет-приложения банков наделяются функцией определения банка по введенному номеру карты;

3) появление способов «простых» платежей в бюджет, таких, например, как штрафы ГИБДД по УИН, задолженности судебным приставам по номеру исполнительного производства и по персональным данным, оплата налогов с запросом задолженности по ИНН;

4) простая оплата коммунальных услуг с помощью форм с запросом задолженности прямо в мобильном приложении банка;

5) расширение настроек карт: появляются функции подключения и отключения СМС- уведомлений о совершенных операциях по карте, настройки различных лимитов на расходные операции по карте;

6) возможность приобретения различных банковских продуктов и услуг онлайн: значительно увеличилось количество интернет-банков с формой открытия накопительных счетов;

7) упрощение способа оплаты услуг на мобильную связь – определение мобильного оператора по первым цифрам номера телефона, подключение услуги автоплатежа.

Несмотря на многочисленные преимущества интернет-банкинга, он связан с рядом проблем. Основными факторами, затрудняющими быстрое распространение цифровых каналов банковского обслуживания, являются недоверие пользователей к безналичным расчетам и низкая скорость освоения дистанционного обслуживания (в частности, сложности в использовании новых продуктов/процессов и интерфейсов). В международном рейтинге финансовой грамотности населения Организации экономического сотрудничества и развития (ОЭСР) за 2016 г. Россия занимает 25-е место из 30, уступая таким странам, как Малайзия и Грузия [22]. О низком уровне доверия к безналичным расчетам говорит и то, что 65,2% объема операций, проводимых в денежном эквиваленте за 2017 г. с использованием платежных карт в России, приходится на снятие наличных [23].

Исходя из этого, мы можем сделать вывод о наличии резервов роста интернет-банкинга в России, ограничивающегося неготовностью части населения использовать преимущества цифрового банкинга и современных мобильных технологий вследствие отсутствия необходимых навыков и наличия предубеждений. В качестве решения этой проблемы целесообразно осуществить ряд действий, позволяющих преодолеть существующие барьеры:

- перейти к раскрытию полной информации об интернет-банкинге (о функциональности, о возможных рисках, сложностях работы продукта). Это

позволит повысить уровень доверия клиентов. Усиление доверия к банку автоматически повышает доверие и к предлагаемой услуге, продукту;

- создать условия для дополнительного обучения населения в офисах, коворкингах и дистанционно (с помощью проведения онлайн-вебинаров) по использованию интернет-банкинга и мобильного приложения с подробным рассказом о возможных операциях, которые клиенты могут выполнять самостоятельно, о технике работы, о способах защиты данных и путях сокращения риска;

- проводить регулярный анализ имеющейся информации о клиенте и выделять из нее конфиденциальную для защиты;

- повышать квалификацию сотрудников и их мотивацию не только к продаже продуктов, но и к «правильному» и доходчивому консультированию, доступному для понимания любому клиенту банка;

- проводить детальный анализ обратной связи клиентов с целью выявления проблем использования интернет-банкинга, а также предложений клиентов по улучшению интернет-сервиса с возможной корректировкой технологий онлайн-банкинга;

- разрабатывать удобную и понятную систему поддержки клиентов интернет-банкинга, например создание аудио- и видеоинструкций по использованию функционала приложения, а также чата с сотрудником поддержки.

Таким образом, цифровая трансформация затрагивает все сферы экономики, в том числе и отрасль финансовых услуг. Основными инновационными направлениями развития банковской сферы являются внедрение и применение новых высокотехнологичных решений:

- минимизация наличных платежей клиентов банков;

- внедрение идентификационного комплекса в работу банков;

- полный переход на электронный документооборот;

- повышение уровня защищенности выполняемых через интернет-банкинг и мобильный банкинг транзакций ;

- упрощение пользовательского банкинга и расширение спектра дистанционных (виртуальных) продуктов и услуг банков.

Таким образом, интернет-банкинг уже сегодня является одним из самых перспективных инструментов дистанционного банковского обслуживания.

Банки активно развивают цифровые технологии и основное внимание уделяют интернет-банкингу, так как боHльшая часть клиентов банка являются активными интернет-пользователями. Непрерывно совершенствуются сервисы в области цифровых технологий. Они становятся более удобными для клиентов. У большинства кредитных финансовых организаций услуга интернет-банка является бесплатной, что, безусловно, стимулирует спрос на продукт, а банкам дает возможность сделать сервис обслуживания еще доступнее и сократить время ожидания клиента при выполнении ряда типовых банковских операций.

Преодолев барьеры по использованию интернет-банкинга физическими и юридическими лицами с учетом вышеизложенных рекомендаций, банки смогут добиться конкурентного преимущества на рынке, увеличить количество клиентов, снизить затраты на их обслуживание и улучшить качество сервиса.

Литература

1. The Bloomberg Data Management Utility [Электронный ресурс]. URL: Bloomberg.com (дата обращения: 30.07.2018).

2. Big Data and AI Strategies Machine Learning and Alternative Data Approach to Investing // JP Morgan [Электронный ресурс]. URL: valuesimplex.com/articles/JPM.pdf (дата обращения: 30.07.2018).

3. Цифровая Россия: новая реальность // Digital McKinsey [Электронный ресурс]. URL: corpshark.ru/wp-content/uploads/2017/07/Digital-Russia-report.pdf (дата обращения: 30.07.2018).

4. TOP 20 COUNTRIES WITH THE HIGHEST NUMBER OF INTERNET USERS. 31.12.2017 [Электронный ресурс]. URL: internetworldstats.com/top20.htm

5. Интернет-доступ (мировой рынок) на 02.02.2018 [Электронный ресурс]. URL: tadviser.ru/index.php/%D0%A1%D1%82%D0%B0%D1%82%D1%8C%D1%8F%3A%D0%98%D0%BD%D1%82%D0%B5%D1%80%D0%BD%D0%B5%D1%82-%D0%B4%D0%BE%D1%81%D1%82%D1%83%D0%BF_%28%D0%BC%D0%B8%D1%80%D0%BE%D0%B2%D0%BE%D0%B9_%D1%80%D1%8B%D0%BD%D0%BE%D0%BA%29/(дата бращения: 30.07.2018).

6. Программа «Цифровая экономика Российской Федерации» от 28 июля 2017 г. // Российская газета [Электронный ресурс]. URL: static.government.ru/media/files/9gFM4FHj4PsB79I5v7yLVuPgu4bvR7M0.pdf (дата обращения: 01.07.2018).

7. Стратегия повышения финансовой доступности в России на период 2018–2020 годов // Банк России [Электронный ресурс]. URL: cbr.ru/Content/Document/File/37470/str_30032018.pdf (дата обращения: 30.07.2018).

8. Мирошниченко М.А., Трелевская К.-А.И., Мамыкина Е.В. Исследование процессов «цифровизации» банковского сектора в рамках экосистемы цифровой экономики России // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. – 2017. – № 133. – С. 434–447.

9. Оганесян А.Л., Даниловских Т.Е. Развитие интернет-банкинга как основная тенденция в банковском обслуживании юридических лиц в Российской Федерации // Международный журнал прикладных и фундаментальных исследований. – 2016. – № 10–1. – С. 127–131 [Электронный ресурс]. URL: applied-research.ru/ru/article/view?id=10302 (дата обращения: 01.07.2018).

10. e-Finance User Index 2016: Пользователи мобильного банкинга // Markswebb – аналитическое агентство [Электронный ресурс]. URL: markswebb.ru/e-finance/efinanceuser-index-2016/mobile-banking.php (дата обращения: 26.07.2018).

11. MobileBankingRank CIS 2017: Исследование мобильных приложений // Markswebb – аналитическое агентство [Электронный ресурс]. URL: mobigram.ru/analiz-internet-bankov-dlja-fizicheskih-lic/ (дата обращения: 26.07.2018).

12. Итоговый рейтинг интернет-банков для юридических лиц [Электронный ресурс]. URL: expert.ru/ratings/table_597335/ (дата обращения: 30.07.2018).

13. Рейтинг функциональности систем интернет-банкинга // RAEX [Электронный ресурс]. URL: raexpert.ru/project/internet-banking/2017/analytics (дата обращения: 30.07.2018).

14. Юсупова О.А. Интернет-банкинг как направление диджитализации банковского бизнеса: состояние, проблемы, перспективы // Финансовая аналитика: проблемы и решения. – 2016. – № 34 (316). – С. 12–25.

15. Попов В.В. Интернет-банкинг. российский рынок дистанционного банковского обслуживания // Перспективы развития информационных технологий. – 2016. – № 29. – С. 78–82.

16. Лосевская С.А., Семилякова К.В. Мобильный интернет-банкинг, его плюсы и минусы // Современное состояние и приоритетные направления развития аграрной экономики в условиях импортозамещения: материалы Международной научно-практической конференции. – 2016. – С. 304–307.

17. Всероссийский опрос в сети Интернет от Национального агентства финансовых исследований (НАФИ), 2017 [Электронный ресурс]. URL: nafi.ru/analytics/internetbankbolee-vostrebovan-chem-mobilnyy-bank/ (дата обращения: 30.07.2018).

18. Батаев А.В. Анализ финансовых показателей и прогноз информатизации банковского сектора России в период кризиса // Финансовые решения XXI века: теория и практика: сб. науч. трудов 16 Международной научно-практической конференции. – 2015. – С. 336–346.

19. Mobile Banking Rank CIS 2017 [Электронный ресурс]. URL: banker.kz/news/mobile-banking-rank-cis-2017/ (дата обращения: 30.07.2018).

20. Семенов Ю.А. IT-экономика в 2016 году и через 10 лет // Экономические стратегии. – 2017. – № 1 (143). – С. 126–135.

21. Климин С.А. Интернет-банкинг: современное состояние и перспективы развития // Молодой ученый. – 2016. – № 2 (106). – С. 512–514.

22. Россия занимает 25-е место по уровню финансовой грамотности в мире.

02.11.2016 [Электронный ресурс]. URL: nafi.ru/analytics/rossiya-zanimaet-25-emestopo-urovnyu-finansovoy-gramotnosti-v-mire/ (дата обращения: 30.07.2018).

23. Операции, совершенные на территории России с использованием платежных карт эмитентов – резидентов и нерезидентов [Электронный ресурс]. URL: cbr.ru/statistics/p_sys/print.aspx?file=sheet015.htm (дата обращения: 30.07.2018).