Опубликовано в журнале "Финансовый менеджмент" №3 год - 2019

Турсунов Б.А.,

кандидат экономических наук, старший преподаватель кафедры финансовых

рынков ФГБОУ ВО «Российский экономический университет

имени Г.В. Плеханова»

Мамахатов Т.М.,

кандидат экономических наук, старший научный сотрудник

образовательно-научного центра «Экономика», доцент кафедры национальной и региональной

экономики ФГБОУ ВО «Российский экономический университет

имени Г.В. Плеханова»

Масрур Курбонализода,

аспирант кафедры финансовых рынков ФГБОУ ВО «Российский экономический

университет имени Г.В. Плеханова»

Динамичное развитие финансовых услуг и продуктов, применение инновационных технологий и изменение особенностей ведения бизнеса на российском финансовом рынке требуют от Банка России совершенствования действующих подходов к регулированию и надзору за деятельностью финансовых организаций.

В настоящее время востребованность банковского надзора обусловлена тем, что он выступает ключевым условием эффективности развития не только банковской отрасли, но и всей экономической системы государства, вступившего в эпоху «цифрового» цикла и глобальной нестабильности.

В целях выявления состояния и основных тенденций развития российской системы банковского надзора, а также определения того, насколько деятельность регулятора способствует устранению проблем банковского сектора в условиях международных санкций, которые стали еще одним внешним фактором нестабильности для российских банков, необходимо провести оценку практики взаимодействий Банка России с кредитными организациями по нескольким направлениям:

– через призму степени интегрированности национальной банковской системы в международную банковскую систему; через призму предполагаемых эффектов, получаемых в результате этой интегрированности;

– через деятельность регулятора по отзыву банковских лицензий в контексте международных санкций и задачи совершенствования национальной банковской системы;

– через оценку взаимодействий надзорного органа с субъектами финансового рынка с точки зрения последствий этих взаимодействий для экономики и общества.

Интеграция национальных банковских систем в международную банковскую систему происходит в постсоветских странах негладко и с разной степенью успешности. Практика последних 20 лет убедительно доказала, что, несмотря на наличие органов банковского надзора и ориентированность на рекомендации Базельского комитета по банковскому надзору (далее – БКБН), в периоды мировых финансовых кризисов аккумулирование банковских рисков нередко достигает пиковых значений, что в ряде случаев влечет коллапс кредитных организаций, невозможность осуществлять деятельность в нормальном режиме. Угрозы социально-экономической стабильности, ввиду массовых банкротств банков, вынуждают национальные правительства и центральные банки к принятию экстренных мер поддержки банковского сектора, измеряемой порой десятками миллиардов долларов, а также к пересмотру системы банковского надзора [1, с. 39]. И российская система банковского надзора не является исключением.

За всю новейшую историю своего существования система российского банковского надзора и регулирования прошла сложный путь и по большинству признаков приблизилась к общемировым стандартам, определяемым, в частности, БКБН. Однако можно согласиться с мнением, что «не адаптированное применение Банком России в макропруденциальном регулировании и надзоре Базельских подходов… в российской практике не может служить гарантией устойчивости банковского сектора, в связи с чем необходима разработка новых мер в сфере текущего макропруденциального регулирования и надзора» [2, с. 1098].

Следует подчеркнуть, что Базельские соглашения носят рекомендательный, а не обязательный характер. Однако Банком России они рассматриваются по факту как обязательные и закреплены в соответствующих нормативных актах.

Нормативы «Базель III» вступили в силу в России с 1 января 2014 г., но изначально было очевидно, что новые требования выполнят далеко не все кредитные организации. По состоянию на 2019 г. внедрение новаций не смогли осуществить десятки банков. В результате их количество «естественным» образом уменьшится в продолжение тенденции последних 5 лет на сокращение банковского сектора.

«Базель III» устанавливает повышенные нормы к величине резервного и стабилизационного капитала, который должна иметь каждая кредитная организация, вводит два специальных буфера капитала – буфер сохранения капитала (2,5% активов) и контрциклический буфер, вводимый на случай перегрева экономики (находится в диапазоне от 0 до 2,5%). Предполагалось, что к 2019 г. совокупный капитал и буфер сохранения капитала совокупно должны составлять не менее 10,5%. В табл. 1 представлена динамика изменений минимальных требований Банка России к составу капитала банков начиная с 2015 г.

По мнению некоторых аналитиков, банкам в ближайшие годы может потребоваться до 1 трлн долл. вливаний в акционерный капитал. За счет чего банки смогут осуществить такие вливания в условиях экономического кризиса и международных санкций, не совсем понятно.

Оптимизма российскому рынку не добавляет и разделение игроков на банки с базовой и универсальной лицензиями. До 1 января 2019 г. кредитные организации с капиталом менее 1 млрд руб. должны были либо увеличить свой капитал, либо получить статус банка с базовой лицензией (таких может оказаться к концу 2019 г. более 150).

Для российских банков проблема совершенствования системы банковского надзора особенно актуализировалась с 2014 г., с введением политических и экономических санкций, инициированных США и поддержанных странами Европейского Союза (ЕС) и другими государствами. Особенность ситуации состоит в том, что, с одной стороны, Банком России уже был запущен процесс интеграции Базельских принципов в национальное законодательство и, соответственно, в практику, но с другой – произошло резкое усложнение внешнеполитической и внешнеэкономической ситуации: введены санкционные ограничения в отношении крупнейших банков с государственным участием (ПАО «Сбербанк» (доля государства 52,32%), ПАО «Банк ВТБ» (42,8%), ПАО «Газпромбанк» (35,54%), государственная корпорация «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)» (100%), ПАО «Россельхозбанк» (100%) и др.). В результате попавшие в санкцио нный список кредитные организации оказались под двойным давлением: внутри страны со стороны регулятора, который выдвинул новые требования к кредитным организациям, инициировал радикальное финансовое оздоровление банковского сектора, а с внешней стороны – подверглись санкционным ограничениям доступа к капиталу.

Правительство постаралось сгладить негативные последствия для крупных игроков рынка. Банк России предпринял шаги по снижению угрозы нарушения непрерывного денежного оборота, ускорив разработку норм, стимулирующих использование внутренних аналогов глобальных финансовых сервисов (Национальная платежная система [4], национальные электронные платежные системы, кредитные рейтинги и т.д.). Но к 2019 г. под санкциями оказались более 50% российских банков. В целом предпринятый комплекс мер не решил проблему ликвидности, а тем более проблему хронического дефицита долгосрочных инвестиций, приближая российскую экономику к предельному уровню использования своих ресурсов.

Ставка на китайские инвестиции себя тоже не оправдала, в сентябре 2018 г. стало известно, что ряд банков Китая отказываются переводить денежные средства на счета российских банков [5], сложности возникают даже на этапе открытия корреспондентских счетов. Тесная экономическая кооперация Китая с США и странами ЕС не позволит КНР игнорировать вводимые Вашингтоном и Брюсселем ограничения на сотрудничество с Россией.

Ограничения доступа к рынкам мирового капитала привели к тому, что за последние годы резко повысилась концентрация кредитных портфелей банков у крупнейших российских корпоративных заемщиков. Соотношение «кредиты 20 крупнейшим заемщикам/собственный капитал банка согласно отчетности» у российских банков является одним из самых высоких в мире и составляет 226% (до введения санкций этот показатель составлял 170%).

С 2015 г. официально в целях «финансового оздоровления» регулятором была инициирована массовая кампания отзыва банковских лицензий. По данным Банка России, в 2015 г. лицензий лишились 93 банка, в 2016 г. – 97, в 2017 г. – 62. К 2019 г. на рынке осталось менее 500 банков.

В 2017–2018 гг. основными причинами отзывов банковских лицензий оставались высокорискованная кредитная политика, размещение средств в низкокачественные активы, финансирование проектов собственников, неадекватная оценка рисков и недоформирование резервов. Второе место поделили проблемы с достаточностью капитала и несоблюдение требований законодательства в области противодействия легализации доходов, полученных преступным путем, и финансированию терроризма. Третья группа факторов – неспособность банка своевременно удовлетворить требования кредиторов в связи с потерей ликвидности [6].

С одной стороны, отзыв лицензий у российских банков – процесс регулярный и вполне естественный, начался он не вчера. С 2005 по 2012 г. регулятор отзывал ежегодно около 40–50 лицензий, и происходило это почти незаметно для рынка, так как касалось в основном небольших банков. Но, с другой стороны, с 2013 г. число отзывов лицензий стало возрастать, появились случаи закрытия относительно крупных банков (например, Мастер-банка в ноябре 2013 г.), что вызвало напряжение в банковском секторе и спровоцировало резкий отток капитала. Только в 2014 г. – за один неполный год после ввода санкций – из российской юрисдикции было беспрепятственно выведено 152,1 млрд долл. (более половины российского государственного бюджета), в 2016 г. отток удалось снизить до 19,8 млрд долл., в 2017 г. вывод капитала вновь вырос до 31,3 млрд долл.

По предварительной оценке Банка России, в январе–мае 2018 г. вывод капиталов вырос на 24% по сравнению с аналогичным периодом 2017 г. и достиг 23,3 млрд долл. Тогда как чистый приток прямых иностранных инвестиций (ПИИ) по итогам 2017 г. составил 27,9 млрд долл., из стран развитой экономики объем ПИИ не превысил и 1,7 млрд долл.

Эксперты Высшей школы экономики проанализировали официальную статистику отзыва банковских лицензий за период 2015–2017 гг., указав на четыре причины: утрата активов; проведение незаконных операций; потеря ликвидности и вывод активов. Регулятор выявил, что незаконными операциями занимались свыше половины банков. В 2017 г. резко выросла доля банков, лишенных лицензий из-за утраты активов и неплатежеспособности; если в 2015 г. эта доля составляла чуть менее 30%, то в 2016 г. она возросла почти в 3 раза, достигнув 85,6%. Вывод активов со стороны собственников (и/или руководителей) с 50% в 2015 г. возрос до 73,2% в 2016 г. В 2017 г. доля таких банков уменьшилась до 47,5% [7, с. 39].

Таким образом, действия Банка России привели к тому, что ряд банков, испытывая дефицит ликвидности, стали переходить на использование сомнительных финансовых операций, агрессивных бизнес-моделей привлечения депозитов под повышенные проценты, нарушая требования регулятора. Как результат – рост случаев отзыва банковских лицензий. По данным Банка России, на 1 января 2019 г. в стране функционировало 440 банков (на 1 января 2012 г. число банков составляло 922, снижение – на 482 банка).

Однозначно связывать сжатие банковского сектора с введением антироссийских санкций было бы ошибочно. Еще в январе 2014 г. Президентом РФ В.В. Путиным было отмечено, что «российские банки нуждаются в укрупнении и повышении устойчивости и что около 1000 банков – это слишком много для нашей экономики» [8]. Затем

Всемирным банком в 2015 г. тоже было заявлено о необходимости снижения количества банковских учреждений в России.

Причины снижения численности банков на рынке не кажутся убедительными, так как на сегодняшний день нет никаких доказательств взаимосвязи количества банков с качеством банковской системы. Более того, невысокая численность банков в некоторых странах как раз свидетельствует о низком уровне социально-экономического развития вообще и банковского сектора в частности.

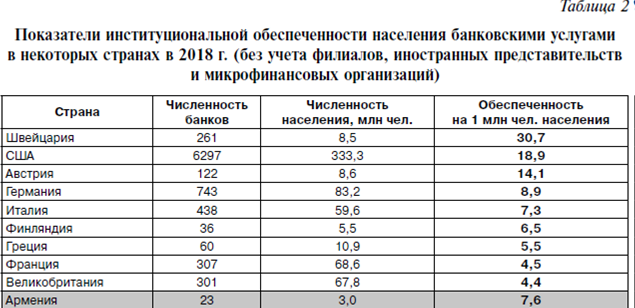

Не претендуя на абсолютную точность, сравним показатели институциональной обеспеченности населения банковскими услугами в некоторых странах, рассчитанные на основе открытых данных официальной статистики и материалов банковской статистики (табл. 2).

Данные табл. 2 демонстрируют, что наибольшая институциональная обеспеченность банковскими услугами наблюдается в Швейцарии (30,7), тогда как мировым лидером по количеству банков являются США (6297).

Общее количество кредитных организаций в ЕС по итогам 2017 г. (численность населения 739,7 млн чел.) составило 6250. Количество отделений (филиалов) банков в ЕС – около 183 тыс. [9].

В странах СНГ банковский сектор значительно скромнее, в разы уступает по численности банкам США и ЕС.

Сопоставление банковской статистики США, стран ЕС и СНГ показывает, что практически во всех названных странах в последние годы происходит сокращение числа банков, что отражает, с одной стороны, мировой тренд «цифровизации» финансовых услуг – традиционный банкинг уже не в состоянии конкурировать с новыми высокотехнологическими сервисами, а с другой – приоритет Всемирного банка на консолидацию банковского сектора. Наиболее быстрыми темпами сокращается банковский сектор в США и России. Среднее значение сокращения числа банков в России составляет 68,8 в год. Если такая динамика продолжится, то через 5 лет на рынке останется в лучшем случае 100 банков. В США за период 2012–2018 гг. численность банков тоже существенно снизилась – с 7340 (2012 г.) до 6297 (2018 г.), снижение – на 1043.

Однако если в США сокращение банковского сектора вызвано в основном рыночными и технологическими причинами, то в России – административно-правовыми, так как инициатива отзыва лицензии исходит от регулятора [10, с. 45].

По оптимистичному прогнозу Банка России, повышение пенсионного возраста в России должно внести вклад в увеличение темпов прироста ВВП на уровне около 0,1% в 2019 г. и 0,2–0,3% в 2020–2021 гг. Но в пользу пессимистичного сценария (снижения роста ВВП) свидетельствуют данные статистики как о росте показателя бедности, так и о росте безработицы. По информации Росстата, абсолютными «лидерами» по безработице являются: Республика Ингушетия с показателем 26,0%, Республика Тыва – 15,8%; Чеченская Республика – 13,8%; Республика Дагестан – 12,1%; Республика Калмыкия – 11,9%; Республика Алтай – 11,3%; Забайкальский край – 10,5% [11].

Видимость повышения платежеспособного спроса и деловой активности в экономике создает долговая нагрузка, которую обеспечивает значительный рост заимствований у микрокредитных компаний (МКК), активно восполняющих дефицит банковских услуг.

На 1 января 2018 г. (по данным Банка России) только в Забайкальском крае действовало 16 МКК, в Республике Алтай – 7 МКК, в Чеченской Республике – 6 МКК, в Республике Калмыкия – 4 МКК. По оценкам «Эксперт РА», объем портфеля микрозаймов за 2017 г. прибавил более чем 35% и составил 121 млрд руб. Драйвером выступили «банковские» микрофинансовые организации (МФО), на которые приходится сегодня четверть рынка.

При этом половина прироста остальной части обеспечивается накоплением проблемных долгов на балансах компаний [12].

Необходимо учитывать, что при уровне процентных ставок МКК и МФО от 137,8 до 436%, даже приблизительно несопоставимых с банковскими (среднегодовой уровень в 2018 г. – 13,36%), такое мнимое оживление платежеспособного спроса и деловой активности может только усугубить ситуацию. Инициированный регулятором курс на сжатие банковского сектора и одновременное стимулирование квазибанковского, предлагающего заемщикам процентные ставки в худших традициях 1990-х гг., способны привести к тяжелым последствиям для экономики и общества. Снижение уровня жизни и высокая закредитованность уже стали причиной невозможности обслуживать свои кредитные обязательства для миллионов граждан. По данным Банка России, на 1 января 2018 г. физические лица задолжали банкам 13,4 трлн руб., общая сумма долга по сравнению с августом2017 г. (11,2 трлн руб.) [13] выросла на 19,6%; уровень просроченных долгов составил 6,7%.

Проблемы с обслуживанием кредитов обеспечивают приток клиентов в МКК и МФО, что только усиливает долговую нагрузку на бюджеты домохозяйств.

Не меньше трудностей у предприятий. Согласно информации Росстата, размер просроченной кредиторской задолженности организаций на конец июня 2018 г. составил 3059,5 млрд руб. (6,4% в общем объеме задолженности всех организаций). Особенно сложная ситуация в реальном секторе. Доля банковских кредитов, взятых промышленными предприятиями для инвестирования в основной капитал, в структуре источников финансирования остается низкой. Российские предприятия в основном используют собственные средства для финансирования инвестиционной деятельности. Это в значительной степени связано с высоким уровнем ставок по кредитам (от 9,4 до 11,9% в 2017 г.) по сравнению с уровнем рентабельности их активов (5% в 2017 г.).

Накопленные долги по налогам и дефицит оборотных средств на счетах провоцируют рост числа банкротств.

По информации Федресурса, в 2017 г. статистика банкротств (без учета субъектов малого бизнеса) стала рекордной за последние 10 лет – 13 557 (2007 г. – 5639).

Общее состояние российской экономики не говорит об избыточности банков в России. Проблема не столько в количестве субъектов банковского рынка, сколько в их качестве. Здесь не лишним будет вспомнить основы экономической теории, где говорится о значении развитой банковской системы для экономики, тем более для переходной экономики, находящейся под международными санкциями, отсекающими от мирового рынка капитала российские банки.

Литература

1. Савельева А.А. Пути решения проблем в банковском надзоре Российской Федерации / А.А. Савельева, Р.Ю. Черкашнев // Социально-экономическое развитие: исторические уроки и грядущие вызовы: сб. науч. труд. по материалам I Междунар. науч.-практ. конф. – Новосибирск: Научно-издательский центр «Открытое знание», 2017. – С. 36–46.

2. Турсунов Б.А. Особенности функциональной инфраструктуры рынка потребительского кредитования // Экономика и предпринимательство. – 2017. – № 4–1. – С. 1097–1100.

3. Ярмышев Д.В. Внедрение международных стандартов Базель III: общие предпосылки и последствия для российской банковской системы / Д.В. Ярмышев, С.И. Гаврилов // Фундаментальные исследования. – 2015. – № 9–1. – С. 196–199.

4. Федеральный закон от 27.06.2011 № 161-ФЗ (ред. от 27.06.2018) «О национальной платежной системе» // Собрание законодательства РФ. – 2011. – № 27. – Ст. 3872 [Электронный ресурс]. URL: consultant.ru/document/cons_doc_LAW_115625/ (дата обращения: 18.09.2018).

5. В Центробанке РФ сообщили, что китайские банки присоединились к санкциям против России [Электронный ресурс]. URL: gordonua.com/news/worldnews/kitayskie-bankiprisoedinilisk-sankciyam-protiv-rossii-352783.html (дата обращения: 18.09.2018).

6. Обзор банковского сектора за 2017 год [Электронный ресурс]. URL: static2.banki.ru/ugc/9f/f8/76/5a/bank_obzor_2017_29019260.pdf

7. Три года банковской «зачистки»: некоторые итоги // НИУ ВШЭ. Бюллетень «Комментарии о государстве и бизнесе». – 2018. – № 150. – С. 38–40.

8. Ушакова Д. Банкиры поспорили с Путиным о количестве банков // Ведомости [Электронный ресурс]. URL: vedomosti.ru/finance/articles/2014/01/24/associaciya-rossijskihbankovoshiblas-s-chislom-bankov-v (дата обращения 18.09.2018).

9. BanksbyCountry [Электронный ресурс]. URL: thebanks.eu/banks-by-country

10. Егорова Н.Е., Смулов А.М., Полетаева В.М. О банковских стратегиях управления проблемной ссудной задолженностью юридических лиц // Банковское дело. – 2011. – № 8. – С. 44–47.

11. Занятость и безработица в Российской Федерации в феврале 2018 года [Электронный ресурс]. URL: gks.ru/bgd/free/b04_03/IssW WW.exe/Stg/d03/57.htm

12. Обзор «Рынок микрофинансирования по итогам 2017 года: к новым вызовам». – М., 36 с. [Электронный ресурс]. URL: marketing.rbc.ru/author/72/

13. ЦБ РФ. Задолженность по кредитам, предоставленным физическим лицам–резидентам [Электронный ресурс]. URL: cbr.ru/statistics/UDStat.aspx?Month=08&Year=2018&TblID=4-5