Опубликовано в журнале "Финансовый менеджмент" №4 год - 2014

Теплов А.С.,

инженер-программист научно-исследовательской части

ФГБОУ ВПО РГУИТП

В статье выделены характерные черты глобального и российского рынков IPO после финансового кризиса 2008–2009 гг. и представлены по российским компаниям результаты статистического анализа показателей операционной эффективности компаний до и после публичного размещения при контроле структуры акционерного капитала. На выборке 89 компаний показано, что переход в статус публичной на российском рынке на трехлетнем горизонте не приводит к росту показателей рентабельности продаж, отдачи на капитал, оборачиваемости активов, что соответствует мировым тенденциям. В компаниях, где сохраняется высокая доля прежних владельцев, финансовые результаты несколько лучше, чем по группе с высоким разводнением капитала.

Введение

В России финансовые аналитики насчитывают около 200 непубличных компаний с оценочной капитализацией более 500 млн долл. каждая, которые могут выйти на рынок IPO в ближайшие годы. В посткризисный период на российском рынке стабильно ежегодно совершается 6–8 сделок изменения статуса компаний, и аналитики ожидают сохранения интереса инвесторов к размещениям российских эмитентов при благоприятной внешней конъюнктуре.

На 2014 г. было запланировано 7 IPO общим объемом до 7,5 млрд долл., но изза политических и макроэкономических рисков такие компании, как «Детский Мир», «Обувь России», российская дочка Metro AG, вынуждены были отложить запланированные IPO. Надеются рыночные инвесторы и на приватизационную программу 2014–2016 гг., в плане которой – сделки по приватизации РЖД, Транснефти, других крупных компаний с государственным участием.

Активизировались в привлечении акционерного капитала и азиатские рынки. Так, в Китае анонсирована широкая программа приватизации госмонополий в энергетической и телекоммуникационной отраслях (PetroChina, Sinopec). Актуальный вопрос для инвесторов и регуляторов рынка – насколько изменение статуса позволяет компаниям улучшить операционные показатели деятельности и обеспечить приемлемую отдачу на капитал (TSR) рыночным инвесторам. В работе по выборке 89 российских компаний тестируются две гипотезы об ухудшении финансовых показателей после IPO и значимости учета при анализе этой тенденции структуры акционерного капитала (сохранении доли у прежних владельцев).

Характерные черты сделок IPO после мирового финансового кризиса.

Российский рынок на фоне мировых тенденций

Под рынком IPO понимается комплекс отношений, возникающих между основными участниками процесса изменения статуса компании с частного на публичный, когда компания выводит свои акции в обращение на биржевых площадках. Ключевыми элементами отношений становятся: 1) привлечение капитала либо самими компаниями, либо их акционерами через продажу акций на биржевых площадках; 2) более высокий уровень открытости (транспарентности); 3) изменение структуры акционерного капитала и модели управления через формирование совета директоров (расширение круга инвесторов через привлечение рыночных, с различными инвестиционными целями, включая спекулятивные). Так как схожие отношения возникают и при повторном выходе компании на биржевые площадки (SPO), то в ряде исследовательских работ под рынком IPO понимается более широкая трактовка отношений, которые возникают при выводе акций компаний на биржевые площадки как в ходе IPO, так и при SPO. Под национальным рынком IPO (например, российским рынком IPO) можно рассматривать первичные, а также последующие размещения компаний, которые были зарегистрированы как на мировых, так и на национальных площадках, когда бизнес-риски для инвесторов связаны с локальными рынками.

Мировая динамика объемов и количества размещений после расцвета рынка в конце 1990-х гг. (когда в США только в 1999 и 2000 г. 803 компании стали публичными и привлекли около 123 млрд долл., когда зафиксирован максимальный эффект недооценки – цена акции в среднем поднималась на 68% в первый день торгов, когда на глобальном рынке в 2000 г проведены 1883 сделки) приведена на рис. 1. Как видно из графика, вторая волна подъема на мировом рынке датируется 2004 г. (после кризиса «доткомов» 2000–2001 гг.), что совпадает с политикой снижения ставки рефинансирования в США(1).

В XXI в. пик сделок и объемов размещений на рынке IPO был зафиксирован в 2007 г. (1967 сделок по глобальному рынку) на фоне роста как мирового ВВП, так и стран БРИК при поддержании высокой ликвидности со стороны правительств через низкие процентные ставки, что порождало рост фондовых рынков и открывало «окна возможностей» для компаний на рынке акционерного капитала. С 2007 г. сначала ипотечный кризис в США, а затем мировой финансовый кризис, кризис госдолга Еврозоны резко остудили аппетит к риску у инвесторов, что привело к перетоку капитала из акционерного в долговой и выразилось в том, что в 2008 г. количество размещений сократилось почти в 2,3 раза по сравнению с 2007 г. Объем привлеченных средств на мировом рынке снизился более чем в 3 раза – до 101 млрд долл. В 2009 г. зафиксировано 566 сделок, что является минимумом с анализируемого периода 2000 г. После мирового финансового кризиса волна интереса к IPO (с 2010 г.) порождена необходимостью привлечения капитала крупными, зачастую государственными, компаниями. Так, в 2010 г. бразильская государственная нефтяная компания Petrobras привлекла в ходе IPO более 70 млрд долл., Агропромышленный банк Китая (ABC Bank) провел масштабное размещение на Гонконгской и Шанхайской фондовых биржах с суммарным объемом более 19 млрд долл., в конце 2010 г. азиатская финансовая корпорация AIA привлекла около 18 млрд долл., в США на NASDAQ корпорация General Motors разместила акции на сумму более 15 млрд долл. в рамках возврата средств, полученных от государства во время кризиса по программе TARP.

(1) EY Global IPO Trends. Q4 2013. ey.com/Publication/vwLUAssets/EY_-_Global_IPO_Trends_Q4_2013/$FILE/EY-Global-IPO-Trends-Q4-2013.pdf

В 2010-м ряд аналитиков заговорили об открытии «окон возможностей» для привлечения акционерного капитала.

В посткризисный период 2010–2013 гг. вторая волна интереса инвесторов к рынку IPO поддерживалась азиатскими фондовыми рынками, США и Южной Америкой. В 2013 г. развитие рынка осложнилось из-за ситуации на материковом Китае из-за введения моратория китайской комиссии по надзору за рынком ценных бумаг (CSRC) на листинг китайских компаний. Этот мораторий сместил пальму первенства по объему рынка от Китая к США(1) и Канаде (суммарно эти две страны сформировали 34% от мирового объема привлечения капитала через IPO). Если в 2005 г. азиатские рынки и рынки тихоокеанского региона формировали 38% мирового объема рынка IPO, то к 2013 г. их доля упала до 34%. Несмотря на рост европейского рынка IPO (росли рынки Великобритании и Германии, которые в 2013 г. смогли достигнуть рекордных объемов привлеченных средств с 2007 г.), страны Латинской Америки в 2013 г. заняли долю в 9% от мирового рынка IPO по сравнению с 3% до кризиса.

Несколько важных черт характеризуют рынок первичного публичного размещения акций (IPO) на посткризисном периоде:

1. Выход на рынок крупных компаний со значительными объемами привлечения, что увеличило средний размер первичного привлечения капитала по сравнению с 2000–2007 гг. Высокий размер привлечения связан с выходом на рынок IPO крупнейших локальных игроков. Например, в «весеннее окно IPO» 2014 г. прошло знаковое размещение грузинского ТВС банка на Лондонской фондовой бирже с объемом сделки 238,7 млн долл. без учета опциона на переподписку (привлечено в банк 96 млн долл.). В 2014 г. ожидается крупнейшее в истории размещение китайского онлайн-ритейлера. Китайский гигант электронной торговли Alibaba в мае 2014 г. подал заявку на IPO в США с предполагаемым объемом размещения в денежном выражении 20 млрд долл. (мировой рекорд относится к посткризисному году, когда в 2010 г. китайский банк Agricultural Bank of China привлек 22,1 млрд долл.).

2. Смещение площадок для размещения от традиционных бирж (Нью-Йорк и Лондон, которые в 2005 г. были лидерами) в азиатский регион (в 2013 г. привлечения на Гонконгской бирже сформировали 10% от общего объема). Программа сотрудничества Гонконгской и Шанхайской бирж, принятая в начале 2014 г., позволит еще более укрепить азиатские позиции на мировом рынке IPO и увеличит ликвидность акций рассматриваемых площадок(2). Активизировалась Шеньженская биржа, которая с 2010 г. по объемам привлеченного капитала начала обгонять Нью-Йоркскую фондовую биржу.

3. Рост «спонсируемых» IPO, когда инициатором и продающим акционером выступает фонд прямых инвестиций или венчурный фонд (которые традиционно рассматривают IPO наряду с продажей акций стратегу или менеджменту (LBO) как один из трех возможных вариантов выхода из бизнеса).

(1) С начала 2014 г. на американском рынке разместилось рекордное количество компаний (64) за последние 14 лет, которые привлекли более 10 млрд долл. Несмотря на судебные иски со стороны рыночных инвесторов, размещение в 2012 г. Facebook позволило привлечь компании более 16 млрд долл.

(2) Shanghai-Hong Kong Stock Connect. Инвесторы Гонконгской биржи получили доступ к акциям на Шанхайской бирже, а инвесторы из материкового Китая смогут инвестировать в компании, торгующие на Гонконгской бирже.

Интерес к спонсируемым IPO связан с ростом фондового рынка США и азиатских стран после 2010 г. Фонды прямого инвестирования чувствительны к фазам делового цикла и динамике мультипликаторов на фондовом рынке и в период кризиса 2008–2009 гг. резко сократили выбор IPO как способа монетизации своих вложений и усилий. К 2013 г. спонсируемые размещения составили 28% от общего объема рынка IPO. Большую активность фонды показали в США, где 64% IPO были спонсируемыми.

4. Выбор компаниями стратегии «двойного пути», когда из-за волатильности на фондовом рынке параллельно детально прорабатывают два варианта привлечения капитала и обеспечения выхода (монетизации) основателей компании и фондов прямого инвестирования: поиск и переговоры со стратегическим инвестором сопровождаются подготовкой к публичному размещению (интернетмагазин «Юлмарт», SPO «Ростелекома).

5. Активизация суверенных фондов. Активными игроками на рынке IPO стали суверенные инвестиционные фонды, аккумулирующие нефтяные деньги стран–экспортеров природных ресурсов, прежде всего нефти (Норвегии(1), Саудовской Аравии, Абу-Даби (ADIA)). Эти фонды стали активными участниками на рынке IPO не только в первые дни размещения на биржах, но и в период подписания «книги заявок». Фонды также выступали инициаторами размещения (по компаниям, в которых была существенна их доля владения), т.е. фактически взяли роль pre-IPO инвесторов(2).

6. Выход на рынок IPO дочерних компаний крупных публичных групп со сложной финансовой структурой. Примерами являются размещения азиатской дочерней компании страховой группы AIG – AIA Group, Samsung Life Insurance, Enel Green Power, планируемое размещение ритейлера Метро Cash&Carry в России (дочерней компании немецкой Metro AG)). Так как для азиатских рынков характерна высокая доля государственной собственности, то активизировались в изменении статуса подразделения государственных компаний. Так, 241,2 млн долл. (1,5 млрд юаней) планирует привлечь в ходе IPO на Шанхайской бирже высокорентабельное интернет-подразделение китайского государственного информационного агентства Синьхуа (рентабельность по операционной прибыли составила по 2013 г. 63,3%). Заметим, что в Китае государство поддерживает планы государственных СМИ к публичному размещению и модернизации за счет привлеченных средств.

7. Изменение отраслевой структуры рынка IPO. По сравнению с 2005 г. в 2013 г. существенно увеличилось количество сделок в секторе недвижимости (с 2 до 11%). Сектор высоких технологий, промышленный и финансовый сектора сохранили лидерство по привлечению с 2005 г., но с несколько меньшими долями, чем недвижимость (13, 10 и 7% соответственно). С 2014 г. активизировались IPO и подготовка к сделкам в высокотехнологичных компаниях, убыточных интернет-компаниях.

(1) GPFG.

(2) Pearce W. Pre-IPO financing and cornerstone investors: Asian influences in European equity offerings.

Например, на осень 2014 г. планирует IPO калифорнийская компания Box Inc., предоставляющая онлайн сервисные услуги, позволяющие обмениваться файлами и хранить их удаленно. Компания работает по модели freemium (базовый сервис бесплатный, а за дополнительные функции нужно доплачивать) и при выручке 43,5 млн долл. в 2013 г., компания потратила на развитие и маркетинг на 23 млн долл. больше, чем заработала (на каждый доллар выручки в I квартале 2014 г. пришлось 1,05 долл. коммерческих затрат). Несмотря на большой объем денежных средств на счетах и в ликвидных активах, как и у всех интернет-компаний (средств у Box Inc. на конец апреля 2014 г. зафиксировано 79,3 млн долл.), предпродажная подготовка включает получение операционной прибыли через сокращение затрат на продажи и маркетинг.

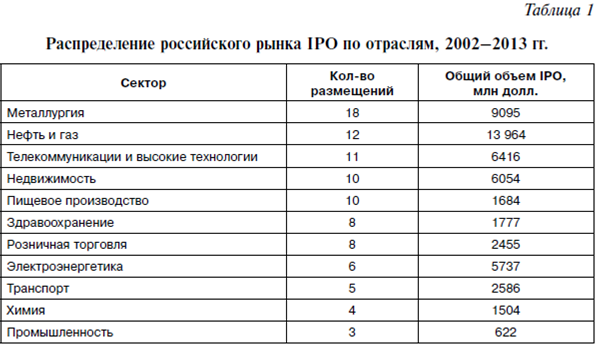

8. Российский рынок IPO не смог восстановиться после пика 2006–2007 гг. В 2012 и 2013 г. прошло по 6 сделок (для сравнения – 27 в 2007-м). При этом (что соответствует мировой тенденции) в посткризисный период фиксируется высокий средний размер привлечения капитала (533 млн долл. при общем объеме привлечения в 3,2 млрд долл.), что даже выше среднего размера на мировом рынке IPO (средний размер – 189 млн долл. для 2013 г.). Отраслевая структура российского рынка IPO соответствует общей структуре экономики (табл. 1): лидирует финансовый сектор (28% по 2013 г.), нефтяной (18%) и металлургический (12%) сектора, энергетика (9%), недвижимость (8%). Особенностью российского IPO посткризисного периода является выход на биржу государственных компаний (приватизация государственных пакетов через выход на публичный рынок (PIPO), например, Алроса). Несмотря на большие политические риски начала 2014 г. (только в феврале 2014 г. питерский ритейл «Лента» успел провести размещение на Лондонской бирже до резкого падения котировок из-за обострения отношений с Украиной), финансовые аналитики оптимистично настроены на реализацию планов по 7 IPO в 2014 г. общим объемом до 7,5 млрд долл. Аналитики ожидают, что при сохранении стабильного внешнего фона рынок IPO может «открыться» осенью 2014 г. (традиционно рынок IPO демонстрирует сезонность, «открываясь» весной и осенью).

Операционная эффективность компаний после IPO.

Гипотезы исследования

Традиционно эффективность рынка IPO оценивается с позиции ключевых участников складывающихся отношений: 1) «старых акционеров», заинтересованных в повышении операционной эффективности созданной ими компании (например, в росте отдачи на капитал, снижении стоимости денег для компании); 2) рыночных инвесторов («новых акционеров»), которые заинтересованы прежде всего в росте рыночной цены акции и приращении своего капитала; 3) посредников, андеррайтеров, которые не только зарабатывают на сделке, но и формируют социальный и интеллектуальный капитал своих компаний.

Так как рыночная капитализация компаний после IPO сильно зависит от рыночной конъюнктуры, умения со стороны компании подавать «правильные» сигналы и ожидания, то операционная эффективность, особенно при сравнении с отраслевыми аналогами, – более объективный показатель влияния изменения статуса на процессы принятия решений и на результаты работы. Парадоксальный пример роста рыночной капитализации после размещения в мае 2014 г. на внебиржевом рынке ОТС Market в 36 000% за 2 месяца при отсутствии выручки, активов, штата сотрудников демонстрирует американская социальная сеть Intribiz (компания Cynk Technology Corp. котируется с капитализацией порядка 5 млрд долл.)(1).

Парадокс анализа операционной эффективности (отдачи на капитал и спреда эффективности, ликвидности баланса и деятельности (FCF, FCFE), роста активов и бизнеса [4]) заключается в том, что на многих рынках фиксируется ухудшение показателей после изменения статуса компании с закрытой на публичную. В пионерской работе Джайна и Кини (Jain, Kini, 1994) на основе анализа 682 IPO американских компаний на отрезке с 1976 по 1988 г. продемонстрировано, что если до IPO (один год до сделки) компании обыгрывали своих конкурентов-аналогов, то после IPO (3–5 лет после сделки) компании не смогли продемонстрировать улучшение операционных показателей. Аналогичные выводы сделаны по компаниям итальянского рынка (Pagano, Panetta, Zingales, 1999), Таиланда (Kim, Kitsabunnarat, Nofsinger, 2002), Китая (Wang, 2004), Малайзии (Nurwati, 2008). По российскому рынку подобных сопоставительных исследований не проводилось.

Можно предположить следующие причины ухудшения показателей операционной эффективности после IPO: 1) возросшие агентские издержки после трансформации частной компании в публичную из-за превалирования в структуре акционерного капитала инвесторов с различными целями, включая спекулятивные, и из-за увеличения сроков принятия решений при функционировании такого своеобразного органа управления, как совет директоров. Ярко эту причину отражает мнение ключевого собственника одной из крупнейших антивирусных компаний мира (Лаборатории Касперского): «… почему я отказался от IPO. Я понял: если мы выходим на IPO, то ключевые решения в компании будет принимать совет директоров, который будет собираться раз в три месяца. То есть для принятия ключевых решений придется ждать три месяца.

(1) Сеть, работающая с 2009 г., предоставляет контактные данные знаменитых людей.

При этом не факт, что эти решения будут стратегически верными, а не следовать коротким интересам акционеров компании: кэша побольше и сейчас. Мне это не интересно»(1); 2) «приукрашивание отчетности» (window-dressing) до размещения (pre-IPO) и последующая фиксация истинных результатов деятельности; 3) эффект «IPO timing», когда менеджеры компании и андеррайтеры специально подбирают момент («окно возможностей» на рынке), характеризующийся тем, что и компания демонстрирует наилучшие результаты из-за благоприятствования внешней конъюнктуры, и фондовый рынок высоко ценит фиксируемые показатели, благосклонно относится к планам компании и перспективам отрасли.

В исследовательских целях важны не только констатация положительной или отрицательной динамики текущих показателей деятельности, но и диагностирование причин, которые порождают изменения.

Первая задача выявления систематического отклонения результатов деятельности компании после IPO от своих аналогов может быть решена через сопоставление динамики показателей до и после IPO при контроле среднеотраслевых значений или значений показателей у аналогов. Так как пик российских IPO и IPO глобального рынка пришелся на 2006–2007 гг., после которых наступил финансовый кризис 2008–2009 гг., что, естественно, привело к падению многих финансовых показателей, то следует учитывать общую направленность развития бизнеса. Так как логичным объяснением снижения операционных финансовых показателей может быть сокращение масштабов деятельности в период кризиса или после него, то и показатели выручки и инвестиций должны выступать как контрольные. При статистическом сопоставлении результатов работы компании до и после IPO требуется контроль над показателями роста выручки и инвестиций (капитальных затрат, CAPEX) по сравнению с отраслью и прежней динамикой компании.

Гипотеза об ухудшении показателей операционной деятельности из-за превалирования краткосрочных интересов рыночных инвесторов и негативного влияния такого органа публичной компании, как совет директоров, может проверяться через статистические сопоставления финансовых результатов по двум группам компаний с большей и меньшей долей «старых собственников» в структуре владельцев компании после IPO. Наличие связи операционных показателей компании и структуры собственников было обосновано еще в 1976 г. в известной работе Дженсена и Меклинга (Jensen, Meckling, 1976) через вскрытие агентских конфликтов (конфликтов владения и управления и контроля), а затем развита в работе Леланда и Пайла (Leland, Pyle, 1977) в рамках сигнальной теории.

Эти работы доказывают, что компании с большей долей менеджеров демонстрируют лучшие операционные показатели в структуре акционерного капитала по сравнению с аналогами. Увеличение доли продаваемого инсайдерами капитала приводит к усилению оппортунистического поведения менеджеров, что негативно сказывается на рыночной стоимости и операционных показателях компании. Как развитие исследований в рамках выявления связи пост-операционной эффективности IPO и структуры акционерного капитала может рассматриваться выделение компаний с государственным участием и полностью частных; наличие акций у менеджмента и иностранных инвесторов.

(1) Интервью Е. Касперского газете «Ведомости» 09.07.2014. Интервью брал Олег Сальманов.

В рамках проведенной работы выдвигались следующие гипотезы:

1) на российском рынке компании до IPO превосходят свои аналоги по операционным показателям, а после IPO демонстрируют ухудшение (под контролем показателей роста бизнеса и отраслевых соотношений);

2) ухудшение операционных показателей может быть объяснено превалированием в структуре акционерного капитала после IPO «новых собственников», рыночных инвесторов. Чем большая доля сохраняется за «старыми собственниками», тем более эффективно после IPO развивается компания.

Выборка российских компаний и методология исследования

Сопоставительная динамика финансовых показателей до и после IPO анализировалась по методологии работы Джайна и Кини (Jain, Kini, 1994) через фиксацию значений показателей в рамках финансовой отчетности на конец каждого года на следующих отрезках: (–1; 0); (–1; +1); (–1; +2); (–1; +3), где –1 – год до размещения; 0 – год выхода компании на IPO; +1, +2, +3 – годы после размещения соответственно. Рассматривалась отчетность по стандартам МСФО.

Анализировались отличия значений по компаниям со средними и медианными отраслевыми значениями как для контрольного года (t = 0, как год IPO), так и для предыдущих и последующих трех лет (как показатели изменений). Из показателей ROA, ROC, ROE, ROS вычитались медианные значения для каждой отрасли в соответствующий год. Так, чтобы получить скорректированный показатель изменения ROС для периода (–1; 0), из полученного ранее изменения вычиталось медианное изменение ROС для соответствующей этой компании отрасли за этот период. Оценивалась приемлемость гипотезы, что отклонения по годам статистически значимы. Для тестирования падения/роста показателей применялся непараметрический тест Уилкоксона (two-tailed Wilcoxon signed rank test).

Преимущество непараметрических тестов (Уилкоксона, U-теста Манна–Уитни, Н-теста Крускала–Уоллиса) перед традиционно используемым в эконометрических работах t-тестом видится в том, что средние/медианные значения показателей по выборке (например, такие финансовые коэффициенты, как ROC, ROE, ROS и др.) не подчиняются нормальному распределению. Достоинство непараметрического теста, который использовался в данной работе – Wilcoxon signed rank test (W-statistic), заключается в том, что обрабатывается не само значение параметра (показателя), которое может оказаться слишком большим или малым по сравнению с другими, а его ранг (относительное положение в выборке), а значит, тест не чувствителен к выбросам значений параметров. Так как потенциально положительная корреляция между переменными может привести к завышению результатов, при тестировании и принятии гипотезы задавались максимальные уровни значимости.

Для тестирования второй гипотезы начальная выборка разбивалась на две подгруппы в зависимости от коэффициента, который характеризует долю «старых собственников» в структуре акционерного капитала компании после размещения (без учета опциона на доразмещение). В данной работе этот коэффициент обозначен как альфа, принимающий контрольное значение в 75,8%. Выбор этого контрольного значения был связан с медианным показателем по выборке доли «старых владельцев». Соответственно в работе анализировались две группы компаний: с α ≤ 75,8% и α > 75,8%. В работе Джайна и Кини (Jain, Kini, 1994) с аналогичным разбиением выборки на две подгруппы по коэффициенту α показано, что у компаний с α > 73% фиксируется статистически значимое меньшее снижение таких показателей, как ROA, CFO/TA; компании из этой подгруппы демонстрируют более значимый рост выручки, капитальных вложений после размещения, чем подгруппа, у которой α < 73%. В работе Джайна и Кини тестировалась гипотеза о наличии линейной связи «старых акционеров» и операционной эффективности. Последующие работы, например, по американскому рынку (Mikkelson), а также тайскому (Kim, Kitsabunnarat, Nofsinger, 2002) показали нелинейную связь. По российскому рынку нелинейные зависимости не тестировались отчасти из-за относительно малой выборки и двух подвыборок (47 компаний в каждой подгруппе).

Выборка исследования включала 89 компаний, сменивших статус с закрытой на публичную в период с 2002 по 2013 г. (чтобы отследить до начала 2014 г. операционные финансовые результаты). Так как приблизительно из 95 размещений с 2002 по 2013 г. наибольшее число размещений имело место в металлургии (18 размещений с объемом более 9 млрд долл.) и в нефтегазовой отрасли (12 размещений), но максимальный объем привлеченных средств наблюдался в нефтегазовом секторе из-за размещения Роснефти, а финансовые компании характеризуются спецификой операционных показателей, которые неоднозначно соответствуют показателям компаний нефинансового сектора, то при формировании выборки были исключены нефтяные и финансовые размещения. Кроме того, не удалось найти все важные для анализа финансовые показатели. Поэтому для сопоставления с аналогами за год до IPO выборка строится по 89 компаниям, а по наблюдениям за три года после IPO – по меньшей выборке – 61–83 наблюдения – сопоставляемых компаний (табл. 3 и 4). Выборка из 89 IPO строилась по компаниям с отчетностью по МСФО, со средней величиной размещения 440 млн долл. и следующей отраслевой разбивкой: 5 компаний транспорта, 8 – медицины, 10 – девелопмента, 8 – розничной торговли. Среднее значение выручки за год до IPO по рассматриваемым компаниям (–1,0) составило 1480 млн долл. в ценах соответствующего года, чистой прибыли – 200 млн долл. Показатель «Чистый долг/EBITDA» как среднее значение по выборке составил 1,68, но велик разброс значений (максимальное значение по выборке доходило до 37,2 для ОГК-2).

Операционный денежный поток года t = –1 в общей величине активов (в %) составил 8,1.

Усредненные финансовые показатели компаний выборки из 89 компаний до размещения показаны в табл. 2.

Для компаний с группой высокой доли «старых собственников» (медианное значение по 46 компаниям составляет 83%) фиксируются более высокий медианный объем сделки IPO (335 млн по сравнению с 305 млн группы из 43 компаний с α < 75,8%) и более высокие показатели операционной эффективности за год до IPO (так, медианное значение ROС по этой группе составляет 12,4% вместо 9,5% по второй группе; оборачиваемость активов (выручка, деленная на общую величину активов) составляет 1,13 вместо 0,75 по второй группе). При этом не наблюдается статистически значимых различий в рамках двух групп по интенсивности капитальных вложений (показатель CAPEX/Sales) и величине относительных операционных денежных потоков.

Выводы

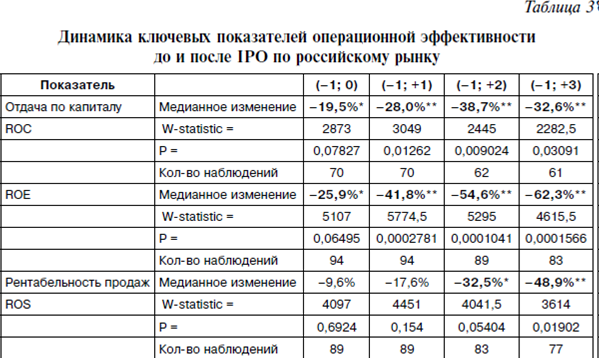

Несколько интересных результатов фиксируется в работе (табл. 3):

1) ниже средних по отрасли (значения медианных показателей) за год до IPO (–1,0) таких показателей, как отдача по капиталу (операционная прибыль/вложенный собственный и заемный капитал), операционные денежные потоки в величине активов, ROE, PM EBIT (как отношение операционной прибыли к выручке); отличие от отраслевых значений по ROE и ROC является статистически значимым (10%-ный уровень).

2) горизонт анализа в 3 года после IPO подтверждает выявленную на зарубежных рынках закономерность: снижается прибыльность продаж, отдача по капиталу (ROC и ROE);

3) падение операционных показателей после размещения нельзя отнести на факт изменений во внешней экономической конъюнктуре. На фоне складывающихся отраслевых значений компании после IPO демонстрировали ухудшение ключевых финансовых коэффициентов и рост административных и коммерческих издержек (как процент в выручке);

4) контроль показателей масштабов деятельности (табл. 4) показывает, что падение операционной эффективности не может быть объяснено сворачиванием деятельности. После размещения компании увеличивают капитальные затраты, наблюдается значительный рост выручки. При этом фиксируется падение коэффициента оборачиваемости активов. Увеличение капитальных затрат можно увязать с целями IPO: большинство компаний привлекают средства для выхода на новые рынки, для сделок M&A и др. Это позволяет увеличить выручку (как видно из результатов, статистически значимое увеличение выручки происходит только спустя год после размещения);

5) сделать однозначные выводы по изменению показателей долговой нагрузки компаний не представляется возможным, так как различия в выборках оказались не значимы (это не согласуется с исследованиями по другим рынкам, где фиксировалось снижение долга). Единственным статистически значимым результатом является значительное снижение коэффициента чистого долга (Net debt/EBITDA) сразу после размещения. Можно предположить, что основной целью выхода на публичный рынок для российских компаний является не улучшение ситуации с ликвидностью и долговой нагрузкой, а инвестирование в новые проекты;

6) при сравнении двух подгрупп компаний с разной долей «старых акционеров» получены интересные выводы: компании, где сохраняется б.ольшая доля изначальных акционеров после размещения, демонстрируют на всех трех годах после IPO более быстрый рост выручки и меньшее падение ROС по сравнению со второй подгруппой под контролем показателей компаний-аналогов; значимых различий по долговой нагрузке не выявлено.

Таким образом, в работе подтверждена гипотеза о том, что российские компании, как и компании мирового рынка, демонстрируют ухудшение операционных финансовых показателей после IPO. Это снижение операционных показателей (ROС, ROE, ROS и др.) после размещения нельзя объяснить отсутствием роста, так как в этот же период наблюдается увеличение выручки и капитальных вложений рассматриваемых компаний. Предполагаемое изменение структуры акционерного капитала значимо влияет на параметры сделки IPO (размер сделки) и на последующие финансовые показатели компании: у компаний с меньшей долей изначальных собственников после IPO наблюдается более сильное падение операционной эффективности (наиболее сильно выражено падение темпов роста выручки по сравнению с аналогами). Не было выявлено значимого снижения показателей долговой нагрузки: финансового рычага и коэффициента чистого долга (как отношения к EBITDA).

Литература

1. Дрейхо Дж. IPO: Как и почему компании становятся публичными: пер. с англ. – М.: Издательство «Весь Мир»; Издательский дом «ИНФРА-М», 2008. – С. 329.

2. Росс Г. IPO и последующие размещения акций / пер. с англ. – М.: Олимпбизнес, 2008. – 352 с.

3. Теплова Т.В. Когда участие в IPO может быть выгодным для рыночных инвесторов // Финансовый менеджмент. – 2012. – № 6. – С. 103–118.

4. Теплова Т.В. Корпоративные финансы: учебник. – Гл. 2. – М.: Юрайт, 2013.

5. Brau J., Fawcett St. Initial Public Offerings: An Analysis of Theory and Practice // The Journal of Finance. – 2006. – Vol. 61. – № 1. – Pp. 399–436.

6. Jain Bh.A., Kini O. The Post-Issue Operating Performance of IPO firms // Journal of Finance. – 1994. – Vol. 49. – № 3. – Pp. 1699–1726.

7. Jensen M., Meckling W. Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure// Journal of Financial Economics. – 1976, 3 (4). – Pp. 305–360.

8. Kim K.A., Kitsabunnarat P., Nofsinger J.R. Ownership and Operating Performance in an Emerging Market: Evidence from Thai IPO Firms // Journal of Corporate Finance. – 2002. – № 10. – Pp. 355–381.

9. Kim W., Weisbach M. Do Firms Go Public to Raise Capital? NBER Working Paper. – 2005. – № W11197.

10. Leland, Hayne E., Pyle, David H. Informational asymmetrics, Financial structure and financial intermediation // The Journal of Finance. – 1977. – Vol 32. – № 2. – P. 371.

11. Nurwati A. Ah.-Z. Post-IPO Operating Performance and Earnings Management // International Business Research. – 2008. – Vol. 1. – № 2. – Pp. 39–48.

12. Pagano M., Panetta F., Zingales L. Why Do Companies go Pubic? An Emperical Analysis // Journal of Finance. – 1999. – Vol. 53. – № 1. – Pp. 27–64.

13. Ritter J.R., Welch I. A Review of IPO Activity, Pricing, and Allocations // The Journal of Finance. – 2002. – Vol. 57. – № 4.

14. Wang C. Ownership and Operating Performance of Chinese IPOs // Journal of Banking and Finance. – 2004. – № 29. – Pp. 1835–1856.

15. Yan D., Jun C. Long-Run Operating Performance of Initial Public Offerings in Japanese Over-the-Counter Market (1991–2001): Evidence and Implications // Asia-Pacific Financial Markets. – 2003. – Vol. 3. – Pp. 27–64.