Опубликовано в журнале "Управленческий учет" №2 год - 2006

В условиях реформирования налоговой системы, направленной на сокращение налогового бремени, основным фактором организации и функционирования деятельности сельскохозяйственных товаропроизводителей с точки зрения минимизации налоговых обязательств на длительный период выступает налоговое планирование.

Налоговое планирование, являясь составной частью финансового планирования, представляет собой процесс разработки системы налоговых планов и показателей по обеспечению эффективности деятельности хозяйствующего субъекта в результате оптимизации налоговых платежей.

Поскольку налоговые платежи представляют одну из статей расходов, планирование налогов является составным элементом общей стратегии оптимизации расходов.

В настоящее время общераспространенным явлением становится отождествление налогового планирования с бюджетированием и оптимизацией общего уровня затрат, призванных сократить налоговые базы и, таким образом, минимизировать налоговые обязательства. В связи с этим для сельскохозяйственных предприятий определяющим критерием оптимизации налоговых платежей должно стать достижение максимального объема ресурсов, остающихся в их распоряжении при условии дальнейшего обеспечения роста прибыли от хозяйственной деятельности.

Планирование налоговых обязательств на предприятии осуществляется посредством воздействия на элементы налога: субъект налогообложения, налоговую базу, налоговые льготы, срок уплаты налога (рис. 1).

Рис. 1. Планирование отдельных элементов налога

Эффективное воздействие на максимальное количество элементов налога достигается с помощью разработки системы договорной политики. Проводя договорную политику, следует оценивать в комплексе все налоговые последствия заключаемого или изменяемого хозяйственного договора.

К инструментам договорной политики организации можно отнести:

1) выбор типа договора для реализации договорных отношений;

2) выбор партнера по сделке;

3) выбор отдельных условий договора.

Важной составляющей договорной работы организации является выбор контрагента по сделке, так как многое зависит от того, кто является партнером.

При планировании деятельности сельскохозяйственного предприятия необходимо рассмотреть вопрос о привлечении в качестве партнеров крестьянских (фермерских) хозяйств, личных подсобных хозяйств и других сельскохозяйственных товаропроизводителей и о форме реализации взаимодействия с ними.

В качестве одного из эффективных инструментов налогового планирования на предприятии помимо договорной политики выступает учетная политика. Согласно действующему законодательству налогоплательщик имеет право выбирать способы ведения бухгалтерского и налогового учета. Грамотно построенная учетная политика позволит хозяйствующему субъекту получить экономию при уплате отдельных видов налогов (налог на имущество организаций, налог на прибыль).

Налоговое планирование элементов налога необходимо осуществлять с учетом различных отраслей права, в каждой из которых существует своя правовая база, позволяющая предприятию маневрировать в выборе формы и стратегии деятельности с целью оптимизации налоговых платежей (рис. 2).

Рис. 2. Инструменты регулирования налогового планирования

Необходимость налогового планирования изначально заложена в действующем налоговом законодательстве, предусматривающем неодинаковые налоговые режимы для отдельных налогоплательщиков, допускающем различные методы исчисления налоговой базы и устанавливающем налогоплательщикам определенные льготы.

В настоящее время сельскохозяйственные товаропроизводители имеют возможность в планировании своих налоговых обязательств, выбрав один из режимов налогообложения: общий режим или специальный налоговый режим в виде единого сельскохозяйственного налога (ЕСХН).

Для сравнения ЕСХН с общим режимом налогообложения необходимо определить налоговую нагрузку, которую будет нести организация или индивидуальный предприниматель при выборе оптимального варианта режима налогообложения.

На практике не существует единой методики для сравнения налоговой нагрузки при разных режимах налогообложения.

Некоторые исследователи предлагают при выборе режима налогообложения рассчитывать экономический эффект или потенциальную экономию на налогах от применения специального режима<*>. Однако в данном случае можно определить лишь абсолютную налоговую нагрузку, не учитывая особенности перехода на специальный режим налогообложения.

<*> Пономарева, Т. Т. Переход на ЕСХН: рассчитываем налоговую нагрузку / Т. Т. Пономарева, Р. Р. Садыков // Российский налоговый курьер. — 2004. — №18. — С. 21.

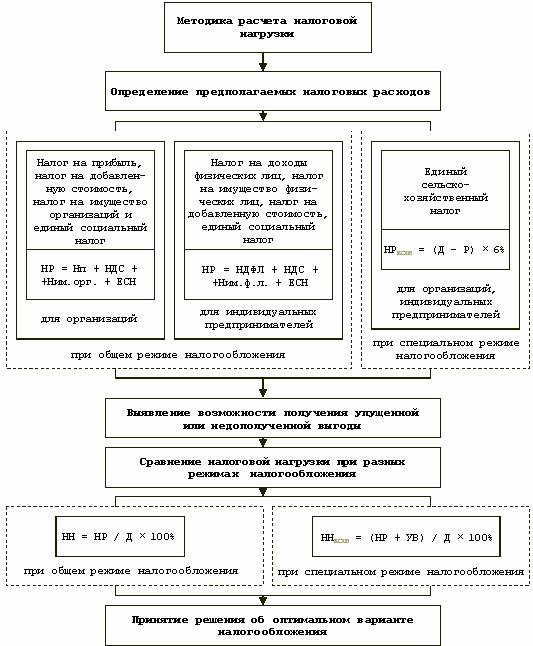

В связи с этим необходимо разработать методику расчета налоговой нагрузки в сельском хозяйстве при выборе режима налогообложения.

При определении налоговой нагрузки необходимо учитывать не только экономию на налоговых платежах, но и отрицательные стороны ЕСХН, определяемые как упущенная или недополученная выгода. Поэтому расчет налоговой нагрузки целесообразно проводить по следующим этапам:

1) определение предполагаемых налоговых расходов при общем и специальном режимах налогообложения;

2) выявление возможности получения упущенной выгоды;

3) сравнение налоговой нагрузки при разных режимах налогообложения и принятие решения об оптимальном варианте налогообложения.

Для того чтобы расчет был более точным, следует учитывать статус налогоплательщика — организация или индивидуальный предприниматель.

Единый сельскохозяйственный налог для организаций и индивидуальных предприятий подразумевает замену четырех налогов, поэтому для анализа необходимо принять во внимание налоговую нагрузку только от этих налогов.

Сельскохозяйственные предприятия, применяющие специальный режим налогообложения, освобождаются от уплаты налога на прибыль, налога на добавленную стоимость, налога на имущество организаций и единого социального налога. Следовательно, для расчетов необходимо оценить предполагаемые суммы вышеуказанных налогов в том году, в котором планируется перейти на ЕСХН.

Если расчет ожидаемых налоговых расходов вызывает у сельскохозяйственного предприятия затруднения, то в данном случае можно использовать налоговые декларации по заменяемым ЕСХН налогам за 2004 или 2005 гг. При определении величины конкретного налога необходимо учитывать, что суммы, уплаченные хозяйствующим субъектом в качестве налогового агента, не должны приниматься в расчет, т. е. подлежат вычету из общей величины налога.

В связи с этим предполагаемые налоговые расходы для сельскохозяйственных предприятий при общем режиме налогообложения можно определить по формуле

НР = Нп + НДС + Ним + ЕСН, (1)

где НР — налоговые расходы;

Нп — сумма подлежащего уплате за год налога на прибыль;

НДС — сумма подлежащего уплате за год налога на добавленную стоимость;

Ним — сумма подлежащего уплате за год налога на имущество;

ЕСН —сумма подлежащего уплате за год единого социального налога.

Ожидаемые налоговые платежи при выборе режима налогообложения может рассчитать и индивидуальный предприниматель. Для этого в формуле (1) вместо налога на прибыль и налога на имущество организаций необходимо учитывать налог на доходы физических лиц и налог на имущество физических лиц, используемое в предпринимательской деятельности. Однако при расчете необходимо учитывать установленные льготы крестьянским (фермерских) хозяйствам: освобождение доходов от производства, переработки и реализации собственной сельскохозяйственной продукции от уплаты налога на доходы физических лиц и единого социального налога в течение 5 лет. Поэтому в течение этого периода смена режима налогообложения для них вряд ли позволит уменьшить налоговые платежи.

При специальном налоговом режиме ожидаемые налоговые расходы для сельскохозяйственных предприятий будут равны сумме ЕСХН.

Расчет данных налоговых обязательств можно осуществить по следующей формуле:

НРЕСХН = (Д – Р) х 6%, (2)

где НРЕСХН — налоговые расходы по ЕСХН;

Д — доходы, принимаемые для целей исчисления ЕСХН;

Р — расходы, учитываемые при исчислении ЕСХН.

Следовательно, на первом этапе для оценки эффективности одного из вариантов налогообложения необходимо сравнить полученные налоговые расходы по формулам (1) и (2).

Рассмотрим с практической точки зрения данный расчет.

Для анализа налоговых расходов при общем и специальном режимах налогообложения используем финансово-экономические показатели одного из представителей сельскохозяйственных товаропроизводителей.

Исходя из того, что предприятие по объемам производства выйдет на уровень 2005 г. и доля сельскохозяйственной продукции в выручке от реализации будет на уровне 83%, проведем расчет ожидаемых налоговых расходов в таблице 1.

Таблица 1

Расчет ожидаемых налоговых расходов, тыс. руб.

|

Информационная база |

|||

|

Показатель |

Значение |

||

|

Выручка от реализации |

10 250 |

||

|

Затраты, всего |

9 028 |

||

|

Из них затраты, не принимаемые для налогообложения |

2 100 |

||

|

Суммы НДС уплаченного и отнесенного на затраты |

1 012 |

||

|

Специальный режим налогообложения |

Общий режим налогообложения |

||

|

Показатель |

Сумма |

Показатель |

Сумма |

|

Налоговая база |

2310 |

ЕСН, всего |

127,5 |

|

Сумма ЕСХН |

138,6 |

Налог на прибыль |

17,1 |

|

|

|

Налог на имущество |

10,3 |

|

|

|

НДС, всего |

61,0 |

|

|

|

В том числе: |

1230 |

|

|

|

— к зачету |

1169 |

По предварительным расчетам налоговые обязательства по ЕСХН в случае применения специального режима налогообложения на сельскохозяйственном предприятии составят 138,6 тыс. руб.

Сумма налогов, заменяемая ЕСХН, при общем режиме налогообложения установлена в размере 166,2 тыс. руб.

Сравнивая налоговые обязательства по двум системам налогообложения можно отметить, что налоговые расходы по ЕСХН в 0,8 раза меньше по сравнению с общим режимом. Следовательно, полученная экономия в размере 27,6 тыс. руб. показывает преимущество специального режима налогообложения для сельскохозяйственных товаропроизводителей.

Исследование расчетов налоговых платежей по двум системам налогообложения позволяет сделать вывод о том, что на конечный результат исчисленных налоговых обязательств большое влияние оказывают платежи по НДС. Поэтому при переходе на специальный режим налогообложения сельскохозяйственные товаропроизводители должны учитывать данный факт.

При расчете налоговой нагрузки целесообразно также учитывать следующие факторы, оказывающие влияние на принятие решения о смене режима налогообложения:

1) долю заработной платы в расходах предприятия;

2) покупателей продукции (плательщики НДС или нет);

3) долю дохода от несельскохозяйственной деятельности;

4) применяемый режим налогообложения (общий, упрощенная система налогообложения);

5) другие факторы.

Предприятия, перешедшие на специальный режим налогообложения, ощущают некоторые отрицательные стороны данной системы или упущенную выгоду. Поэтому на втором этапе расчета налоговой нагрузки необходимо оценить возможность появления недополученной выгоды, т.е. дополнительных расходов для предприятия.

Рассмотрим различные варианты появления упущенной выгоды при переходе на ЕСХН.

В случае выбора специального режима налогообложения сельскохозяйственные организации не освобождаются от обязанности вести бухгалтерский учет в полном объеме и должны соблюдать отраслевые рекомендации по бухгалтерскому учету. У индивидуальных предпринимателей также появляется обязанность вести бухгалтерский учет наравне с организациями. Данное обстоятельство может повлиять на принятие решения о переходе на специальный режим.

На выбор системы налогообложения оказывает влияние финансовый результат деятельности экономических субъектов. Если на протяжении длительного периода хозяйство являлось убыточным, то переход на ЕСХН не позволит получить выгоду в виде экономии по налогу на прибыль. Неэффективен данный режим и для высокорентабельных предприятий, производящих в основном сельскохозяйственную продукцию, так как до 2006 г. ставка налога на прибыль равна нулю, а с 2006 до 2008 г. — 6%, т.е. аналогична ставке ЕСХН.

При смене режима налогообложения необходимо учитывать долю заработной платы в расходах предприятия, оказывающую влияние на размер единого социального налога. В 2005 г. ставка ЕСН за минусом ставки по страховым взносам на обязательное пенсионное страхование составила 9,7% (20% – 10,3%). Эффективность использования специального режима налогообложения возникает при высоком уровне заработной платы. Как правило, в сельском хозяйстве уровень заработной платы невысок и сокращение налоговых платежей в виде ЕСН будет незначительным.

Структура доходов организации также оказывает значительное влияние на выбор режима налогообложения. Если доля дохода от реализации сельскохозяйственной продукции собственного производства, в том числе прошедшей первичную переработку, стабильно превышает 70%, организация может перейти на уплату ЕСХН, в противном случае невыполнение этого требования приведет к пересчету налоговых обязательств.

Еще один недостаток ЕСХН связан с налогом на добавленную стоимость. Для сельского хозяйства характерно превышение суммы вычетов по данному налогу над суммой начислений. Плательщики ЕСХН не имеют права на вычет налога на добавленную стоимость.

При продаже продукции предприятие в счете-фактуре не выделяет НДС, а значит, покупатель не может зачесть его при покупке. В этом случае покупатель приобретает продукцию по более высокой цене, но при этом получает возможность зачета суммы НДС. В данной ситуации продавец вынужден снижать цену на свой товар, что может сказаться на финансовых результатах продаж.

Поэтому при выборе систем налогообложения в сельском хозяйстве следует руководствоваться не сокращением сумм налоговых платежей, а их оптимизацией и улучшением финансовых результатов деятельности предприятий.

Уменьшение налоговых платежей не всегда улучшает финансовое состояние предприятия, и наоборот. Прибыль увеличивается в том случае, если рост объемов продаж будет опережать темпы увеличения налоговых платежей. Снижать налоги целесообразно до тех пор, пока это приводит к увеличению чистой прибыли.

Если организации перешли на уплату единого сельскохозяйственного налога, то вернуться на общий режим налогообложения они могут через год. Однако и в этом случае возникает ряд моментов, которые необходимо учитывать налогоплательщику.

Во-первых, применяемая в течение периода уплаты ЕСХН амортизация основных средств при общем режиме перестает быть «ускоренной», вследствие чего возникает необходимость пересчета их остаточной стоимости.

Во-вторых, если расходы на приобретение основных средств за период выплаты ЕСХН превысили суммы амортизации, то при переходе на общую систему налогообложения полученная разница будет признана доходом организации.

Данные положения ограничивают права эффективно функционирующих хозяйств при смене налоговых режимов налогообложения.

На уплату ЕСХН не могут перейти хозяйства, применяющие систему налогообложения в виде единого налога на вмененный доход на отдельные виды деятельности. Для некоторых товаропроизводителей данное ограничение невыгодно, так как розничная торговля способствует созданию новой стоимости сельскохозяйственного продукта, в отдельных случаях большей, чем непосредственно процесс производства. Формирование своей торговой сети является лучшим способом сбыта сельскохозяйственной продукции, ускоряет оборачиваемость денежных средств, и у хозяйства появляется возможность стать торговым посредником.

Еще одним недостатком специального режима налогообложения является замена налога на добавленную стоимость (НДС) единым сельскохозяйственным налогом, так как у 46% хозяйств НДС, выплаченный поставщикам, превышает сумму НДС, полученную от покупателей.

Проследим влияние данного налога на целесообразность перехода на ЕСХН. Для анализа выбраны два предприятия: сельскохозяйственный производственный кооператив «Пробуждение», у которого сумма выплат НДС в бюджет составляет значительную величину от общих платежей, и сельскохозяйственный производственный кооператив «Рассвет» с максимальной суммой возмещения НДС.

Расчет эффективности различных систем налогообложения на рассматриваемых предприятиях представлен в таблице 2.

Таблица 2

Эффективность различных режимов налогообложения, тыс. руб.

|

Показатель |

Сельскохозяйственные предприятия |

|

|

|

СПК «Рассвет» |

СПК «Пробуждение» |

|

1 |

2 |

3 |

|

При традиционной системе налогообложения |

||

|

НДС начисленный: |

1241 |

— |

|

— к уплате в бюджет |

— |

1523 |

|

Сумма прочих начисленных налогов |

415 |

1264 |

|

Всего начислено налогов |

–826 |

2787 |

|

Годовой объем продаж |

19297 |

10202 |

|

Себестоимость реализованной продукции |

9125 |

9570 |

|

Прибыль, убыток (–) от продаж |

172 |

632 |

|

При уплате ЕСХН |

||

|

Сумма начисленных налогов, всего |

135 |

964 |

|

Выгоды, потери (–), всего |

–2054 |

1823 |

|

В том числе за счет: |

|

|

|

— начисленных налогов |

–961 |

1823 |

|

— себестоимости |

–741 |

0 |

|

— стоимости приобретаемых основных средств |

–352 |

0 |

В результате полученных данных выявлено, что СПК «Пробуждение» целесообразно перейти на специальный режим налогообложения, так как это позволит снизить налоговые обязательства на 1823 тыс. руб., или на 60%, а также улучшить его финансовый результат от хозяйственной деятельности.

Для СПК «Рассвет» выбор режима налогообложения в виде ЕСХН приведет к формированию налоговых обязательств в размере 135 тыс. руб. В результате сельскохозяйственное предприятие не только потеряет право на налоговые вычеты по НДС, но и получит расходы в размере 961 тыс. руб. На величину уплаченного поставщикам НДС увеличится себестоимость реализованной продукции — 741 тыс. руб., стоимость приобретенных основных средств повысится на 352 тыс. руб., что, в свою очередь, ухудшит показатели деятельности СПК «Рассвет» и потребует дополнительных средств. Упущенная выгода (потери) для СПК «Рассвет» составит 2054 тыс. руб., или 22% годового дохода.

На третьем этапе расчета для определения более выгодного режима налогообложения необходимо сравнить показатели налоговой нагрузки при применении общего и специального режимов налогообложения.

Для выбора оптимального режима налогообложения предлагаем величину налоговой нагрузки при применении ЕСХН определять исходя из суммы налоговых расходов и упущенной выгоды:

ННЕСХН = (НР + УВ) / Д х 100%, (3)

где ННЕСХН — налоговая нагрузка при ЕСХН;

НР — налоговые расходы;

УВ — показатель упущенной выгоды;

Д — сумма годового дохода.

Рассчитаем налоговую нагрузку применительно к исследуемым предприятиям по формуле (3) (табл. 3).

Таблица 3

Расчет налоговой нагрузки (%)

|

Налоговая нагрузка |

СПК «Рассвет» |

СПК «Пробуждение» |

|

Общий режим налогообложения |

— |

27,3 |

|

Специальный режим налогообложения |

23,5 |

9,5 |

Таким образом, для СПК «Пробуждение» целесообразно перейти на специальный режим налогообложения (налоговая нагрузка уменьшается на 17,8%), а для СПК «Рассвет» потери от перехода будут весьма существенными.

Главный недостаток специального налогового режима связан с дальнейшим увеличением диспаритета цен на сельскохозяйственную и промышленную продукцию на сумму НДС. В связи с чем неэффективен переход на ЕСХН для сельскохозяйственных организаций и предпринимателей, у которых высока доля затрат, оплачиваемых с НДС.

Кроме того, плательщики ЕСХН в отдельных случаях должны начислять налог на добавленную стоимость. При выставлении счета-фактуры покупателю организация-плательщик ЕСХН обязана начислять НДС к выплате в бюджет и применять соответствующие налоговые вычеты при условии предоставления декларации по НДС в налоговые органы.

Переход на уплату ЕСХН невыгоден для сельскохозяйственных товаропроизводителей:

1) имеющих сильно изношенные основные средства, остаточная стоимость которых невелика;

2) создающих основные средства хозяйственным или подрядным способом, остаточная стоимость которых не уменьшает налоговую базу по ЕСХН.

Поэтому решению о целесообразности перехода на ту или иную систему налогообложения должны обязательно предшествовать расчеты налоговой нагрузки, т.е. экономических выгод и потерь.

В связи с этим методику расчета налоговой нагрузки при выборе режима налогообложения можно представить на рисунке 3.

Рис. 3. Методика расчета налоговой нагрузки при выборе режима налогообложения

Право перехода на общий режим налогообложения с ЕСХН или возврата на специальный режим, если соблюдаются все требования, у сельскохозяйственных предприятий имеется каждый год. Поэтому необходимость данных расчетов будет возникать перед началом нового финансового года.

Для сельскохозяйственных товаропроизводителей, не перешедших на уплату ЕСХН, существующим законодательством предусмотрены льготные ставки налога на прибыль от деятельности, связанной с реализацией произведенной и переработанной собственной сельскохозяйственной продукции. Однако размер льготных ставок по налогу на прибыль для предприятий АПК в последующие налоговые периоды будет распределяться следующим образом:

в 2006 — 2008 гг. — 6%;

в 2009 — 2011 гг. — 12%;

в 2012 — 2014 гг. — 18%;

с 2015 г. — 24%.

Очевидно, что в каждый последующий период налоговая ставка возрастает. Сельскохозяйственные предприятия, не перешедшие на уплату ЕСХН, будут облагаться налогом на прибыль на общих основаниях. Данный факт будет стимулировать предприятия АПК к переходу на специальный режим налогообложения.

Сельскохозяйственные предприятия, не удовлетворяющие требованиям специального налогового режима, с 2015 г. попадут в невыгодные условия, в связи с чем будут стремиться увеличить долю реализованной продукции сельского хозяйства с целью снижения налоговых платежей.

Это еще раз доказывает необходимость использования в сельскохозяйственной организации налогового планирования и ввода в штат предприятия специалиста, отвечающего за налоговую политику предприятия и эффективность решений в области налогообложения.

Таким образом, налоговое планирование является объективной необходимостью и потребностью каждой сельскохозяйственной организации, которая заинтересована в снижении налоговой нагрузки законным способом.

Использование на предприятии налогового планирования позволит специалистам провести анализ и оценить налоговую ситуацию, сформировать систему оптимальных решений, позволяющих достичь прогнозируемой величины роста производства.

Налоговое планирование в большей степени учитывает особенности сельскохозяйственного производства (сезонность и большой срок оборачиваемости капитала) и минимизирует налоговые платежи.

ЛИТЕРАТУРА

1. Евстигнеев Е.Н. Основы налогового планирования.

2. Пономарева Т. Т., Садыков Р.Р. Переход на ЕСХН: рассчитываем налоговую нагрузку // Российский налоговый курьер. — 2004. — №18. — С. 21—25.

3. Налоговый кодекс Российской Федерации.