Опубликовано в журнале "Финансовый менеджмент" №3 год - 2017

Телегина Т.О.,

студентка 4-го курса Владимирского государственного университета

им. Александра Григорьевича и Николая Григорьевича Столетовых

Статья содержит определение понятия «гудвилл», сравнительную характеристику учета деловой репутации компании согласно Международным стандартам финансовой отчетности и согласно российским принципам. Приведен пример учета гудвилла в финансовой отчетности предприятия в международной и российской практике.

В современных условиях рыночной экономики одна из главных целей постоянно развивающейся компании – рост стоимости бизнеса. В высокой степени значительная стоимость предприятия определяется деловой репутацией, воздействующая на большое количество сфер бизнеса. Данная категория активов в международной практике носит название «гудвилл».

Доля гудвилла в активах компаний стран мира устанавливается в пределах от 45 до 76% [1]. Таким образом, присутствие у организации гудвилла, который способен генерировать дополнительный доход, значительно увеличивает стоимость ее активов.

Сам по себе гудвилл представляет собой бренд, престиж, контакты, клиенты и кадры предприятия. Некоторый нематериальный капитал, который можно оценить и занести на специальный счет. Оценка гудвилла – это разница между стоимостью активов организации и суммой, за которую ее можно продать как имущественный комплекс. Поэтому гудвилл может быть как положительным, так и отрицательным. По большей части ему отводится большая роль при поглощениях и слияниях. Подобные определения приводятся в экономических словарях.

В Российской практике бухгалтерского учета гудвилл привыкли называть деловой репутацией компании. Произошло слово от англоязычного сочетания good will, что в буквальном переводе значит «добрая воля». Таким образом, гудвилл – это добрая воля, готовность покупателя заплатить бо.льшую или меньшую сумму, чем «вес» всех чистых активов приобретаемой компании.

Необходимо отметить ключевые учетные вопросы гудвилла, к которым относятся:

– первоначальное признание и оценка;

– последующая оценка, которая сводится к обесценению;

– раскрытие информации в финансовой отчетности.

Таким образом, в процессе приобретения экономического субъекта сумма, которая уплачена за чистые активы предприятия, не сходится с суммой данных приобретаемых чистых активов, по этой причине образуется разница (переплата или скидка с цены). Задачей учета является объяснение образования данной разницы.

Согласно Международным стандартам финансовой отчетности гудвилл представляет собой отдельную категорию активов фирмы, в то время как в отечественной практике исследователи, как правило, относят гудвилл к нематериальным активам предприятия [2].

Так как гудвилл имеет тесную связь с нематериальными активами, для понимания понятия «гудвилл» следует установить его главные отличия от нематериальных активов.

Согласно Международным стандартам бухгалтерской отчетности нематериальные активы представляют собой «идентифицируемые неденежные активы, не имеющие физической формы» [3]. Для отражения нематериального актива в финансовой отчетности предприятия он должен соответствовать определенным критериям. Необходимо отметить, что существуют различия в использовании Российских стандартов бухгалтерской отчетности (РПБУ) и Международных стандартов финансовой отчетности (МСФО).

Одним из таких отличий является условие подтверждения исключительных прав в составе стандарта для признания актива нематериальным. Так, в соответствии с РСБУ для признания актива в качестве нематериального необходимо наличие оформленных документов, которые подтверждают существование самого. актива и соответствующего исключительного права, в международной практике для такой цели могут использоваться и другие юридические основания. Так, согласно МСФО, в состав нематериальных активов могут входить ноу-хау, лицензии и т.д.

Существенные различия в учете нематериальных активов представлены в табл. 1.

По данным табл. 1 можно сделать вывод, что в процессе оценки нематериальных активов следует учитывать особенности российских и международных бухгалтерских стандартов. Также необходимо обратить внимание на разницу в трактовке принципа идентифицируемости актива.

Таким образом, в соответствии с ПБУ 14/2007 положительная деловая репутация представляет собой надбавку к цене, которая уплачивается покупателем в ожидании будущих экономических выгод в связи с приобретением неидентифицируемых активов и учитывается как отдельный инвентарный объект.

Приобретенная деловая репутация амортизируется линейным способом в течение 20 лет (но не более срока деятельности предприятия). Отрицательная деловая репутация является скидкой с цены, которая предоставляется покупателю.

В российских правилах бухгалтерского учета не определено руководств на случай образования отрицательного гудвилла.

Как правило, отрицательный гудвилл учитывают как доходы будущих периодов и списывают на финансовые результаты компании равномерно на протяжении 20 лет (но не более срока деятельности организации) [5].

Согласно МСФО 38 [3] гудвилл не является нематериальным активом по причине того, что не является идентифицируемым активом, т.е. его нельзя продать отдельно от предприятия. В финансовой отчетности деловая репутация отображается отдельной строкой от других нематериальных активов, которые являются идентифицируемыми. Отрицательный гудвилл образуется в результате покупки по сниженной цене и является прибылью от данной операции. Отрицательный гудвилл признается как прочие доходы в консолидированном отчете о совокупном доходе [6, c. 147].

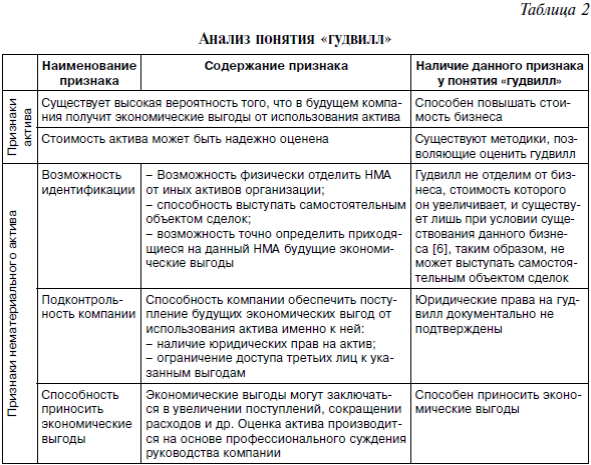

Анализ понятия «гудвилл» представлен в табл. 2.

Таким образом, по данным табл. 2 можно выделить ряд характеристик, которые позволят разграничить понятия «гудвилл» и «НМА»:

– невозможность достоверной оценки ожидаемых денежных потоков от гудвилла на этапе его формирования;

– быстрое обесценение в случае отрицательного воздействия конкурирующих предприятий;

– неспособность выступать самостоятельным объектом сделок.

Понятие «гудвилл» было определено как категория активов предприятия, позволяющих получать в будущем прибыль, превышающую нормальный уровень для данной отрасли, и которые невозможно индивидуально идентифицировать и признать по отдельности.

Согласно Международным стандартам финансовой отчетности нематериальный актив и гудвилл должны признаваться отдельно друг от друга, если материальный актив представляет собой договорные или юридические права, или может быть отделен, продан, передан, лицензирован, арендован или обменен.

При этом приобретенные незавершенные научно-исследовательские и опытно-конструкторские разработки (НИОКР) признаются как отдельный нематериальный актив, если они отвечают определению нематериального актива и их справедливая стоимость может быть оценена. Неидентифицируемые нематериальные активы входят в состав гудвилла.

Таким образом, учет деловой репутации, который предлагается международными стандартами, является более объективным, поскольку предполагает не амортизацию деловой репутации, а только оценку ее на обесценение по состоянию на отчетную дату. Поэтому можно рекомендовать реформирование российских стандартов бухгалтерского учета с целью их гармонизации с МСФО.

Отражение гудвилла в финансовой индивидуальной отчетности по РПБУ отличается от его отражения по МСФО.

Так, согласно российским стандартам сумма, которая платится за приобретение фирмы, разбивается на две составляющие: на инвестиции, т.е. на балансовую стоимость чистых активов приобретенной фирмы, и на деловую репутацию, которая представляет собой всю оставшуюся часть. Согласно же международным стандартам как инвестиции отражается вся сумма.

Для расчета и учета гудвилла в международных и российских стандартах применяются разные методы. Данное различие лучше прослеживается на конкретном примере.

Пример 1. Согласно российским стандартам.

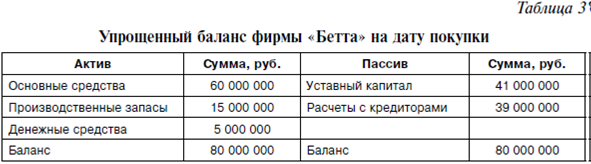

Фирма «Альфа» приобрела предприятие «Бетта» на аукционе за 84 000 000 руб.

Упрощенный баланс фирмы «Бетта» на дату покупки представлен в табл. 3 (с учетом рыночной стоимости имущества).

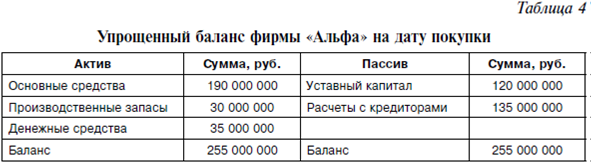

В табл. 4 представлен упрощенный баланс организации «Альфа» (до покупки фирмы «Бетта») на дату покупки.

После заключения сделки в бухгалтерском учете компании «Альфа» должны быть осуществлены записи, представленные в табл. 5.

После совершения данных операций будет сформирован бухгалтерский баланс фирмы «Альфа», представленный в табл. 6.

В международной практике гудвилл, который образуется в момент приобретения дочерней фирмы, рассчитывается как превышение справедливой стоимости возмещения, переданного контролирующим акционером, над его долей в справедливой стоимости чистых активов дочерней организации.

В общем виде данный метод можно записать в следующем виде: Гудвилл = Сумма инвестиции – (Сумма чистых активов дочерней компании × Процент владения). Данный метод расчета гудвилла называют пропорциональным.

Пример 2. Согласно международным стандартам.

Контролирующий акционер приобрел 75% акций дочерней компании за 600 000 долл. Стоимость чистых активов дочерней компании составила 440 000 долл.

Расчет деловой репутацию произведем пропорциональным методом. Данные представлены в табл. 7.

Таким образом, по данным табл. 7 можно увидеть, что пропорциональный метод учитывает гудвилл, который приходится на контролирующего акционера.

Данный метод является достаточно распространенным за рубежом.

На примере публичного акционерного общества «Газпром» можно увидеть, как отражается сумма деловой репутации компании в финансовой отчетности по РПБУ и в финансовой отчетности по МСФО.

Так, в финансовой отчетности ПАО «Газпром» по международным стандартам финансовой отчетности гудвилл выделен отдельной строкой и на 31 декабря 2015 г. составляет 107 467 млн руб.

Сумма гудвилла в отчетности по РСБУ не выделена отдельной строкой в составе внеоборотных активов, а входит с состав нематериальных активов.

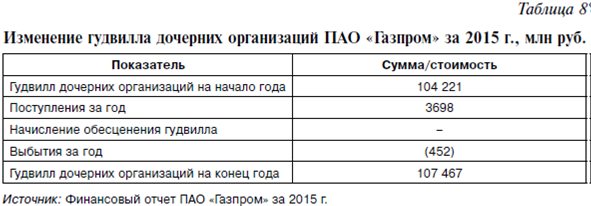

Изменение гудвилла дочерних организаций ПАО «Газпром» представлено в табл. 8.

Из табл. 8 видно, что на начало 2015 г. стоимость гудвилла достигала 104 221 млн руб., в течение 2015 г. были осуществлены поступления гудвилла на сумму 3698 млн руб. и выбытия на сумму 452 млн руб., таким образом, общая стоимость гудвилла ПАО «Газпром» на 31 декабря 2015 г. составляет 107 467 млн руб.

Таким образом, российские стандарты бухгалтерского учета и международные стандарты финансовой отчетности различаются в отношении учета деловой репутации, что является источником проблем в учетно-аналитической работе.

По этой причине на сегодняшний день следует совершенствовать как российские, так и международные стандарты по учету гудвилла, так как только полная и достоверная оценка деловой репутации при ее первоначальном признании может в будущем оказывать влияние на полноту формирования информации в финансовой отчетности.

В практике бухгалтерского учета за рубежом расчет гудвилла более детальный и включает в себя кроме расчета на дату приобретения расчет его обесценения в будущем. Это свидетельствует о том, что расчет деловой репутации в международных стандартах обладает большей объективностью в отличие от российских стандартов бухгалтерского учета.

Литература

1. Консалтинговое агентство Brand Finance [Электронный ресурс]. URL: brandfinance.com

2. Бланк И.А. Основы инвестиционного менеджмента. – Т. 2. – Киев: Эльга; НикаЦентр, 2012. – 512 с.

3. Международный стандарт финансовой отчетности (IAS) 38 «Нематериальные активы», утвержденный приказом Минфина России от 18.07.2012 № 106н (ред. от 21.01.2015).

4. Положение по бухгалтерскому учету «Учет нематериальных активов (ПБУ 14/2007)» (приказ Минфина России от 27.12.2007 № 153н (ред. от 16.05.2016).

5. По материалам: Сходства и различия – сравнение Международных стандартов финансовой отчетности с общепринятыми правилами бухгалтерского учета США и Российскими правилами бухгалтерского учета – PWC, 2007.

6. Иноземцева Ю.А. Сколько стоит доброе имя // Главная книга. – 2014. –№ 8. – С. 71–74.