Опубликовано в журнале "Финансовый менеджмент" №4 год - 2019

Восканян Р.О.,

кандидат экономических наук, доцент,

доцент кафедры финансового

менеджмента Российского экономического университета

имени Г.В. Плеханова

Широкое распространение семейных компаний на европейском рынке, появление отдельных групп фондовых индексов для семейных компаний предопределили исследование их финансового менеджмента. Цель настоящей статьи заключается в выявлении особенностей формирования структуры капитала семейных компаний на европейском и российском рынках. Результаты исследования могут быть использованы для разработки стратегических ориентиров развития и совершенствования механизмов управления долгосрочной финансовой устойчивостью российских семейных компаний.

Введение

Семейные компании являются неотъемлемой и значимой частью экономики. Развиваясь из малого и среднего предпринимательства, семейные компании достигают уровня транснациональных корпораций. Примерами являются Volkswagen, Samsung Electronics, Roche, Ferrero, Prada, Phillips 66, относящиеся к разным секторам экономики. Таким образом, семейные компании – это не только кафе и гостиницы, зависящие от уровня туристического потока, напротив, это крепкая основа экономики, обусловленная неподдельным интересом в финансовом успехе предприятия.

По объективным причинам развитие семейных компаний в современной России переживает новый этап развития, становления. Это обусловливает актуальность исследования и выявления специфики финансового менеджмента семейных компаний.

В настоящей статье под семейной компанией предлагается понимать коммерческую организацию, собственниками которой являются члены одной семьи. В качестве основных преимуществ осуществления предпринимательской деятельности в форме семейной компании выделяют возможность планирования и реализации долгосрочной инвестиционной политики, а также подготовку управленческого персонала на протяжении долгих лет, обеспечивая детальное изучение особенностей бизнеса [1]. Зачастую собственники семейных компаний одновременно выполняют функцию руководителей, что усложняет классическую агентскую проблему. В обычной компании наблюдается противоречие интересов руководителей и собственников. В семейных компаниях конфликт интересов может формироваться как между руководителями и собственниками, так и между самими собственниками.

Исследование данного вопроса в семейных компаниях продемонстрировало, что агентские издержки в них могут быть выше по сравнению с несемейными компаниями по причине так называемого альтернативного альтруизма, вынуждающего непосредственных руководителей семейной компании выплачивать работающим членам семьи поощрительные выплаты, основанные на результатах проделанной работы [2].

Одним из способов решения агентской проблемы является привлечение дополнительного заемного капитала. Невыполнение обязательств по погашению векселей или облигаций, несвоевременная выплата процентов по кредитам негативно отражаются на кредитном рейтинге и финансовом состоянии компании, но самое главное – на деловой репутации конкретного руководителя, допустившего подобное. Формирование оптимальной структуры капитала с верным соотношением «риск–доходность» – одна из ключевых задач финансового менеджмента. В этой связи цель настоящей статьи заключается в исследовании особенностей формирования структуры капитала семейной компании.

Материалы и методы исследования

В качестве базы исследования автором выбран европейский рынок публичных семейных компаний, что обусловлено высокой долей семейных компаний в европейской экономике. Согласно открытым данным Федерации национальных ассоциаций семейных компаний стран – членов Европейского Союза (EFB), порядка 50% рабочих мест в странах ЕС создается семейными компаниями.

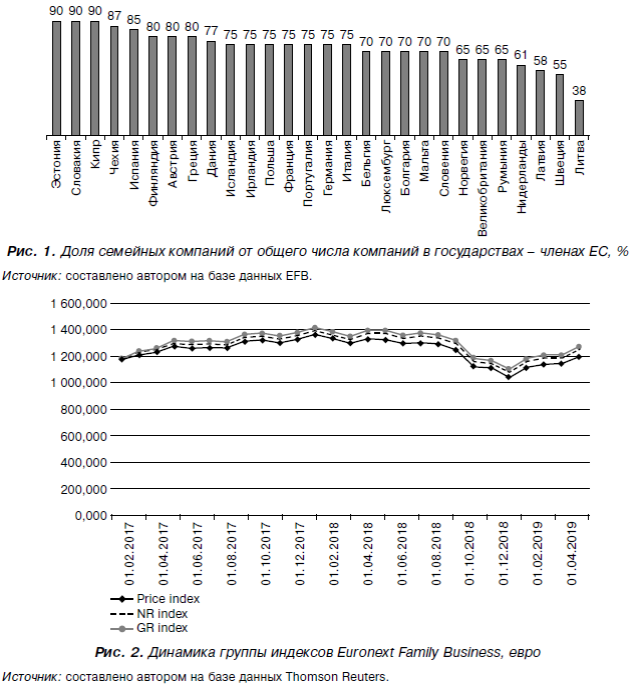

Представленная на рис. 1 информация позволяет прийти к выводу, что практически во всех государствах ЕС семейные компании представляют собой значительное большинство от общего количества зарегистрированных организаций. Это стало предпосылкой создания в феврале 2017 г. группы фондовых индексов – Euronext Family Business Index: price index является взвешенным по рыночной капитализации, net return index принимает во внимание рыночную капитализацию и дивидендные выплаты, выплаченные из чистой прибыли компании, gross return index отражает изменение суммарной рыночной стоимости акций с учетом дивидендных выплат без учета налогообложения.

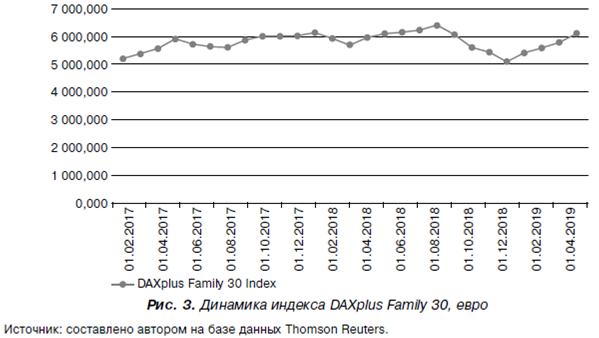

Проиллюстрированная на рис. 2 поквартальная динамика группы индексов европейского семейного бизнеса демонстрирует минимальное расхождение net return index и gross return index, что позволяет судить о независимости дивидендной политики семейных компаний от системы налогообложения. Несмотря на различные системы налогообложения в странах ЕС и различные налоговые ставки для организаций разной капитализации, общий тренд для данных индексов одинаков: незначительный рост на протяжении последних двух лет.

В рассматриваемый период наблюдается несущественное расхождение основного индекса, рассчитываемого исключительно по капитализации компаний, и индексов, связанных в том числе с выплатой дивидендов с июня 2017 г. по настоящее время. Общий тренд рассматриваемой группы индексов позволяет судить о достаточно стабильном положении европейских семейных компаний на фондовом рынке. Индексы показывают положительную динамику, за исключением второй половины 2018 г.

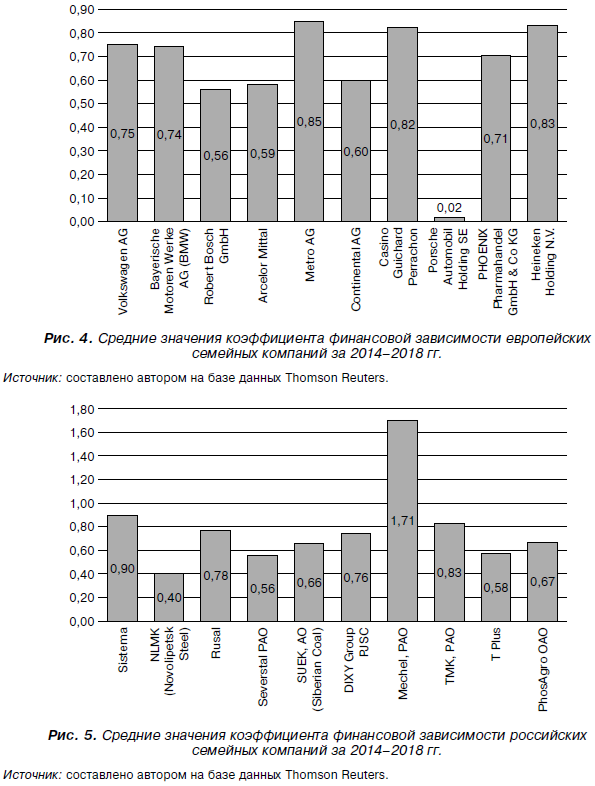

В целях анализа поведения индекса в конце 2018 г., автором рассмотрен индекс Франкфуртской фондовой биржи DAXplus Family 30, который учитывает только семейные компании, прошедшие процедуру листинга, что проиллюстрировано на рис. 3.

Экономика Германии признается крупнейшей в ЕС и, согласно приведенным выше данным, обладает примерно средним процентом семейных компаний на европейском рынке. Рассчитанный коэффициент корреляции между индексами DAXplus Family 30 и Euronext Family Business Price принимает положительное значение, равное 0,73, что говорит об их высокой связи.

Следует заметить, что немецкий индекс появился на три года раньше общеевропейского – в апреле 2014 г. При сравнении значений рис. 2 и 3 наблюдается значительное превосходство DAXplus Family 30 над Euronext Family Business Price Index, что обусловлено учетом при расчете немецкого индекса капитализаций не только немецких компаний, но и иностранных семейных компаний, прошедших процедуру размещения акций на Франкфуртской фондовой бирже. Тем не менее существенное падение DAXplus Family 30 также наблюдалось во втором полугодии 2018 г.

В конце 2018 г. большинство мировых фондовых рынков демонстрировали отрицательный тренд вслед за американским. Основной причиной дестабилизации мировой экономики стал конфликт торговых интересов США и Китая. От торговой войны между вышеназванными государствами пострадали также и европейские компании.

Одновременно с этим в конце 2018 г. обострилась ситуация вокруг принятия бюджета Италии, что стало существенным фактором неопределенности для инвесторов в силу значимости и объемов итальянской экономики в ЕС. Плановый бюджет на 2019 г. одна из крупнейших экономик ЕС приняла лишь в последний день 2018 г., что оказало отрицательное влияние на отношение инвесторов к уровню риска европейских компаний.

В условиях глобализации изменяются требования к стратегиям компаний по обеспечению конкурентоспособности, на мировых рынках определяются издержки привлечения капитала, доходность активов и собственного капитала [3]. Следовательно, усложняется процесс формирования оптимальной структуры капитала компании, в том числе для семейных компаний.

В 2019 г. консалтинговая компания Ernst & Young и Университет Санкт-Галлена представили мировой рейтинг крупнейших семейных компаний, ранжированных по объемам выручки. Авторами рейтинга отмечается рост доли немецких семейных компаний на фоне незначительного снижения американских компаний в рейтинге [4].

В рейтинг вошло 12 российских семейных компаний. Это позволяет судить о пока еще формирующемся рынке семейных компаний в Российской Федерации. Проведенные экспертные интервью с владельцами российских семейных компаний из разных субъектов Российской Федерации показали, что ключевыми проблемами развития семейного бизнеса становятся несвоевременное планирование передачи бизнеса новому поколению семьи, пересечение семейных и деловых ролей в бизнесе и недостаточность государственной поддержки для развития бизнеса [5]. Заимствование зарубежного опыта оказания бесплатной юридической помощи [6] может помочь решить как минимум первую проблему из вышеназванных. Дальнейшее постепенное развитие финансовой и предпринимательской культуры должно послужить катализатором рынка семейных компаний.

Для выявления особенностей формирования структуры капитала семейных компаний автором выбраны 10 крупнейших семейных компаний европейского рынка, а также 10 российских семейных компаний, попавших в вышеуказанный рейтинг.

Оценка долгосрочной финансовой устойчивости и уровня финансового рычага компаний проводилась за последние пять лет посредством следующих четырех показателей: коэффициент финансовой зависимости (Total debt ratio), коэффициент финансового рычага (Debt equity ratio), коэффициент покрытия процентов (Times interest earned ratio), коэффициент денежного обеспечения (Cash coverage ratio).

Результаты

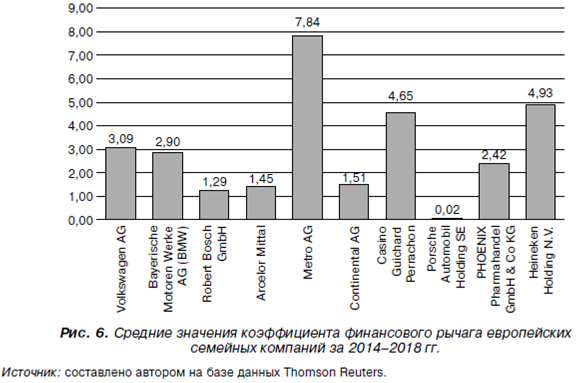

На рис. 4 представлены средние значения коэффициента финансовой зависимости крупнейших по уровню выручки семейных компаний европейского рынка. Большинство европейских семейных компаний в рассматриваемой выборке предпочитает формировать структуру капитала, при которой зависимость от заемного финансирования выше нормы. Общепризнанно, что нормативное значение коэффициента финансовой зависимости составляет 0,5–0,6, однако данного значения придерживаются всего три из 10 компаний и еще одна, Porsche Automobil Holding SE, обладает минимальным значением коэффициента финансовой зависимости.

Примечательно, что топ-10 российских семейных компаний в рассматриваемом рейтинге иначе подходит к формированию капитала компании и средние значения коэффициента финансовой зависимости выше, что проиллюстрировано на рис. 5. Лишь три российские семейные компании придерживаются нормативного значения коэффициента финансовой зависимости на протяжении последних пяти лет.

Существенное превышение нормы ПАО «Мечел» является следствием длительного финансового кризиса в организации и высокого риска банкротства на протяжении 2014–2016 гг., связанных с требованиями основных кредиторов реструктурировать задолженности. В долгосрочной перспективе компания планирует продолжать реализовывать новые угледобывающие проекты, что связано с потребностью в значительных суммах заемного финансирования. На основании этого прогнозировать существенное снижение коэффициента финансовой зависимости ПАО «Мечел» в среднесрочной перспективе не представляется возможным.

Представленная на рис. 6 информация позволяет прийти к выводу, что единого отношения к финансовому рычагу среди топ-10 европейских семейных компаний нет. Нормативного значения коэффициента финансового рычага не предусмотрено.

Предполагается, что финансовый менеджмент компаний на зрелом этапе жизненного цикла чуть более агрессивен с позиции формирования структуры капитала. Это обусловлено более низкой стоимостью привлечения заемного капитала по сравнению с собственным в связи со сложившейся положительной кредитной историей и деловой репутацией компании.

Агрессивную политику финансирования деятельности компании демонстрирует Metro AG, что обусловлено необходимостью компании в привлечении существенных объемов заемного финансирования для осуществления стратегии расширения и выхода на индийский рынок, а также усиления позиций в сегменте интернет-продаж. В то же время минимальное значение коэффициента финансового рычага характеризует консервативный Porsche Automobil Holding SE как наиболее осторожную с точки зрения формирования структуры капитала семейную компанию в нашей выборке.

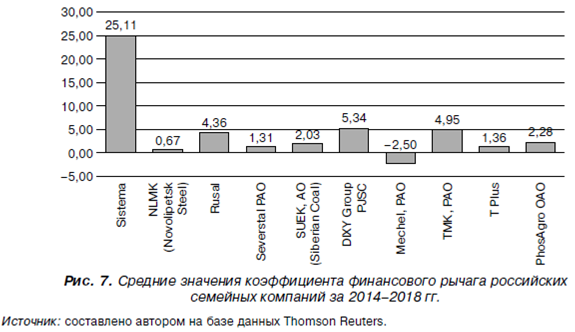

Согласно данным рис. 7 российские семейные компании обладают чуть более низким значением коэффициента финансового рычага. Исключением является АФК «Система», чьи показатели по итогам 2017 и 2018 гг. значительно выросли из-за стремительного падения значений собственного капитала, связанного со спором «Роснефти» в 2017 г. Также исключением является ПАО «Мечел», которое по ранее названным причинам на протяжении последних пяти лет обладает отрицательным значением

собственного капитала.

В табл. 1 представлена информация о динамике коэффициента покрытия процентов европейских и российских семейных компаний на протяжении последних пяти лет. Если прибыли до выплаты процентов и налогов недостаточно для погашения процентов, то коэффициент принимает значение ниже единицы, и это позволяет прийти к выводу о высоком кредитном риске, характеризующем компанию. В табл. 1 значения ниже единицы выделены серым цветом. Следует обратить внимание, что европейские компании по данному показателю представляются более высокорискованными по сравнению с российскими компаниями. Последние характеризуются высоким кредитным риском лишь в состоянии недостаточной финансовой устойчивости, тогда как европейские компании намеренно идут на этот риск. Например, рекордно низкое значение компании Arcelor Mittal в 2014 г. связано с открытием новых производств на азиатском рынке и расширением бизнеса, что требует значительных финансовых вложений и снижения прибыли компании.

В силу того что прибыль до уплаты процентов и налогов не отражает всех денежных средств, которыми обладает компания для погашения обязательств, справедливая оценка кредитного риска предполагает расчет коэффициента денежного обеспечения.

Показатель должен быть выше, чем коэффициент покрытия процентов за счет того, что рассчитывается на основании прибыли до вычета расходов по выплате процентов, налогов, износа и начисленной амортизации. Таким образом, коэффициент денежного обеспечения учитывает как основные, так и финансовые обязательства компании.

Представленные в табл. 2 данные позволяют прийти к выводу, что ряд европейских компаний по коэффициенту денежного обеспечения упрочили свое положение и характеризуются более низким уровнем кредитного риска. Одновременно с этим данные АФК «Система» позволяют заключить, что компания может выйти из кризисного состояния и в будущем стать финансово устойчивой при грамотном управлении структурой капитала.

Вывод

Проведенное исследование структуры капитала европейских и российских семейных компаний позволяет заключить, что превалирующее большинство семейных компаний обладают структурой капитала, в которой заемный капитал значительно превосходит собственный.

Сравнение европейских и российских семейных компаний продемонстрировало, что европейские компании более склонны к формированию финансового риска посредством финансового рычага.

Основной причиной представляется отличие макроэкономической конъюнктуры европейского рынка от российского. Более стабильный европейский рынок с низкими ставками привлечения заемного капитала позволяет компаниям с меньшим риском брать на себя долговые обязательства. Российский рынок более динамичный, стоимость привлечения заемного капитала сравнительно высока, что требует от компаний долгосрочного планирования и обеспечения платежеспособности.

Литература

1. B haumik S.K., Dimova R. Agency Problems and Familiness. In: How Family Firms Differ. Palgrave Macmillan, London. Doi: doi.org/10.1057/9781137473585_2

2. Schulze W.S., Lubatkin M.H., Dino R.N. Toward a theory of agency and altruism in family firms // Journal of Business Venturing. – 2003. – Vol. 18. – No. 4. – Pp. 473–490. Doi: doi.org/10.1016/S0883-9026(03)00054-5

3. Ордов К.В. Влияние финансовой глобализации на денежно-кредитную политику и конкурентоспособность компаний // Финансовая аналитика: проблемы и решения. – 2011. – № 30 (72). – С. 67–71.

4. How the world’s largest family businesses are responding to the Transformative Age [Электронный ресурс]. URL: familybusinessindex.com/

5. Нерсисян М.В., Сагинова О.В. Проблемы и перспективы развития семейного бизнеса // Человеческий капитал и профессиональное образование. – 2017. – № 3 (23). – С. 39–44.

6. Чумакова О.В. О возможности применения в Российской Федерации зарубежного опыта по обеспечению качества бесплатной юридической помощи // Мониторинг правоприменения. – 2017. – № 2 (23). – С. 19–24.