Опубликовано в журнале "Финансовый менеджмент" №4 год - 2019

Мизиковский И.Е.,

доктор экономических наук, профессор, заведующий кафедрой

бухгалтерского учета Института экономики и предпринимательства

Национального исследовательского Нижегородского государственного

университета имени Н.И. Лобачевского

Цель исследования, представленного в статье, – повышение точности распределения расходов по содержанию и эксплуатации оборудования промышленного предприятия между себестоимостью производимой продукции и себестоимостью обеспечения релевантности калькуляционных результатов запросам менеджмента промышленных предприятий. Исследования, проведенные на ряде предприятий Нижнего Новгорода и Нижегородской области, позволили разработать методику распределения исследуемых затрат на базе временных параметров процесса обслуживания оборудования.

Введение. Обеспечение роста конкурентоспособности, производительности труда и рентабельности бизнеса обусловливает наметившийся тренд увеличения инвестирования собственников в машины и оборудование. В этих условиях сформировался запрос менеджмента предприятий на детальное отражение в калькуляционных документах сведений о расходовании средств на содержание и эксплуатацию машин и оборудования (РСЭО). Руководству необходимо четко видеть объемы и динамику данной статьи расходов в разрезе каждой номенклатуры выпускаемой продукции для качественного планирования производства и материально-технического снабжения, оптимального ценообразования, разработки экономически обоснованных мероприятий по снижению себестоимости и т.д.

Согласно принятой в настоящее время парадигме учета косвенных затрат, РСЭО принято относить к общепроизводственным затратам (ОПЗ), куда, наряду с ними, входят общецеховые (управленческие) расходы, амортизация производственного (цехового) оборудования (если это предусмотрено учетной политикой), непроизводительные и прочие общепроизводственные затраты. Инкорпорирование РСЭО в общую структуру ОПЗ определяет логику списания этих затрат на себестоимость продукции, не предполагающую их какого-либо обособления от остальных статей в разрезе конкретной номенклатуры выпускаемой продукции и в целом по товарному выпуску.

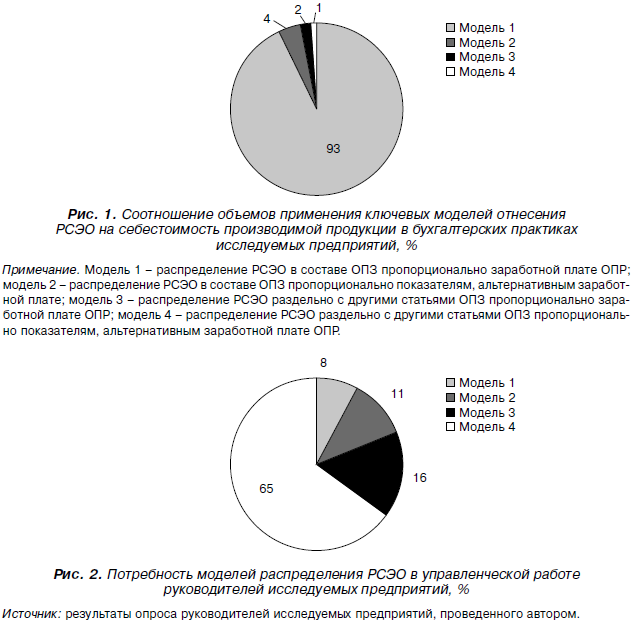

Исследования, проведенные автором на ряде промышленных предприятий Нижнего Новгорода и Нижегородской области, показали, что списание РСЭО в общей массе ОПЗ ведется, как правило, пропорционально затратам на оплату труда основных производственных рабочих (ОПР) (см. рис. 1). Необходимо подчеркнуть, что эта модель нашла свое отражение во многих отраслевых инструкциях и рекомендациях [1–4], а также в ряде научных источников [5–8].

Вместе с тем существуют иные модели отнесения РСЭО на себестоимость в составе ОПЗ. Согласно исследованиям автора, наиболее распространенным из них остается инвариантный подход, предполагающий инкорпорирование РСЭО в сложную структуру ОПЗ, но при этом допускается использование в качестве базы распределения не только заработной платы ОПР, но и других показателей обычных видов деятельности предприятия.

Данная модель также имеет серьезное теоретико-методологическое обоснование. Так, в [9] в качестве базы распределения позиционируется фактическая сумма прямых расходов, в [5], наряду с заработной платой ОПР, предполагается использование прямых или добавленных затрат. В [6] вместе с прямыми затратами труда предлагается еще более широкий выбор показателей, в том числе «количество основного производственного материала, стоимость основного производственного материала… машино-часы работы оборудования, масса или объем выработанной продукции».

В [7] также предлагается, как уже отмечалось, распределять ОПЗ «пропорционально заработной плате», а также «нормативным или плановым затратам, сметным (нормативным) ставкам на содержание и эксплуатацию оборудования, массе и объему продукции, количеству отработанных человеко-часов, количеству машиночасов работы оборудования и т.д.». В учебно-практическом пособии [8] сказано, что «в качестве оснований для распределения… могут использоваться сумма заработной платы основных производственных рабочих либо прямые затраты».

В [10] утверждается, что «базами для исчисления пропорций распределения обычно служат количественные показатели объема производства, отгрузки и реализации продукции, времени производства (календарного, времени изготовления, машино-часов, нормо-часов), площадь и объем помещений, величины веса, технические показатели (кВт-часы, тонно-км, килокалории и др.); стоимостные показатели величины прямых затрат на производство, запасов товарно-материальных ценностей, объема выпуска и реализации продукции в стоимостном выражении и т.п.».

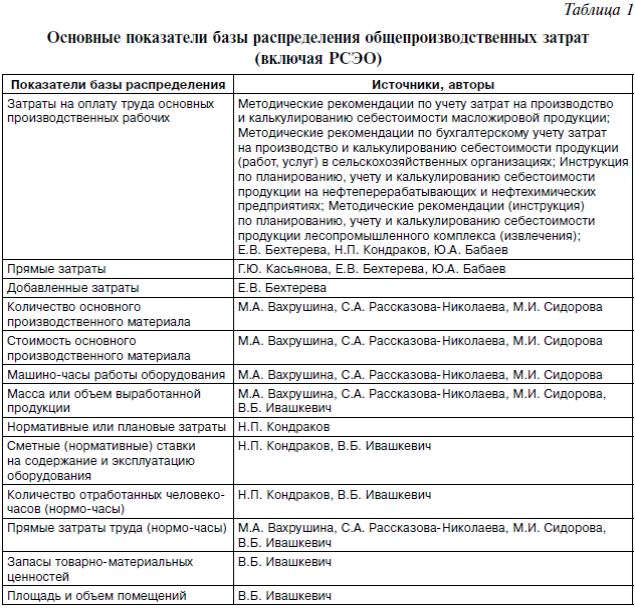

В табл. 1 систематизированы основные показатели, используемые в качестве базы распределения РСЭО в составе ОПЗ.

Существуют также модели, наиболее приближенные к реализации запроса менеджмента на сведения о РСЭО в разрезе конкретного наименования производимой предприятием продукции. Теоретико-методологическая база данных моделей сформулирована в [11], где сказано, что РСЭО «могут быть распределены пропорционально заработной плате основных производственных рабочих, сметным (нормативным) ставкам, массе и объему продукции, количеству отработанных машино-часов и т.д.». Проведенные исследования показали низкий уровень практического использования этих моделей (рис. 1), наряду с достаточно существенной потребностью в управленческой работе руководства исследуемых предприятий (рис. 2).

Таким образом, здесь налицо открытая проблема несоответствия калькуляционных результатов информационным потребностям руководства предприятия. Приверженность к неоправданно высокому уровню агрегирования распределяемых затрат, при наличии разнонаправленности и неоднородности объединяемых статей, не только приводит к затушевыванию релевантной информации, но и в конечном счете заметно снижает точность расчетов себестоимости [12–15].

Подходы к распределению РСЭО на себестоимость конкретных продуктов производства являются, по мнению автора, частью многолетней фундаментальной бухгалтерской проблемы распределения косвенных затрат в целом. Поэтому целью исследования, представленного в статье, является поиск путей повышения точности калькуляционных результатов РСЭО и обеспечения их релевантности запросам менеджмента предприятий, задачей – разработка методики отнесения РСЭО на себестоимость конкретного наименования продукции, обеспечивающей реализацию поставленных целей.

Результаты. Известно, что в соответствии с общепринятой классификацией РСЭО относятся к основным затратам, в то время как остальная часть ОПЗ – к накладным (рис. 3), что, по мнению автора, является весомым основанием для их раздельного списания на себестоимость продукции машиностроительного предприятия. Данный постулат обоснован рядом факторов, в том числе связанных с приоритетной экономической ролью РСЭО по отношению к остальным статьями ОПЗ в потоке создания ценности, заметно большей зависимости изменения уровня этих ресурсов от динамики объемов производства. Необходимо отметить, что материалы системно-структурного анализа, проведенного автором, показали на большинстве исследуемых предприятий наличие устойчивого тренда, связанного с большим удельным весом РСЭО в общем объеме ОПЗ. Таким образом, имеются все основания использовать модель 4, концептуально представленную, как уже отмечалось выше, в [11].

В качестве базы распределения исследуемых затрат, по мнению автора, необходимо применять показатель времени обслуживания оборудования (ВОО), количественно характеризующий технологический процесс, обеспечивающий (поддерживающий) способность оборудования удовлетворять потребности производства. Этот показатель дифференцируется в зависимости от количества и сложности групп (видов, наименований объектов) оборудования, предназначенных для изготовления тех или иных номенклатур изделий в соответствии с картированием потока создания ценности. Современные информационно-телекоммуникационные инструменты позволяют качественно и в срок решать задачу дифференцированного измерения ВОО в режиме реального времени.

Автором предлагается следующая методика распределения РСЭО на себестоимость продукции на базе ВОО для предприятия с безцеховой структурой:

1) измерение ВОО за определенный период (месяц) в разрезе групп (видов, наименований объектов) оборудования, ориентированных на выпуск конкретного вида (наименования) продукции;

2) определение валового значения ВОО по предприятию за расчетный период;

3) расчет себестоимости 1 часа обслуживания оборудования (СОО) по предприятию за расчетный период;

4) определение себестоимости обслуживания групп (видов, наименований объектов) оборудования, ориентированных на выпуск конкретного вида (наименования) продукции;

5) верификация полученных результатов.

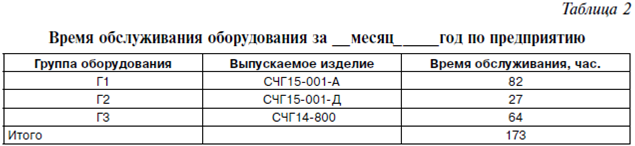

Автором апробировано применение данной методики на одном из машиностроительных предприятий Нижегородской области. В соответствии с данными аналитического учета, за прошедший месяц по предприятию РСЭО составили 312 тыс. руб., ВОО – 173 часа. В табл. 2 представлены результаты измерения ВОО в разрезах групп оборудования и выпускаемой продукции.

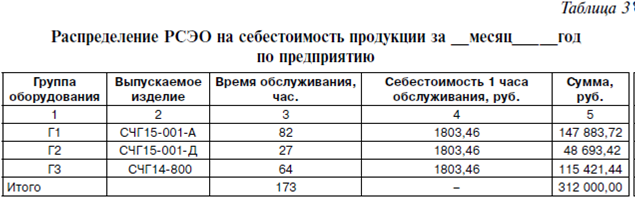

Распределение РСЭО между конкретными наименованиями выпускаемой продукции представим в виде следующих шагов:

1) расчет себестоимости 1 обслуживания оборудования (СОО) по предприятию за расчетный период:

СОО = 312 000/173 = 1803,46 (руб/час);

2) распределение РСЭО за отчетный период (табл. 3);

3) осуществление верификации путем сравнения итогов столбца 5 табл. 3 с данными о валовых затратах РСЭО по предприятию за отчетный период.

В соответствии с Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) методика распределения затрат на себестоимость продукции должна быть отражена в учетной политике. Кроме того, она должна быть представлена в соответствующем локальном акте предприятия и в виде программного обеспечения ЭВМ.

Выводы. Представленные в табл. 3 данные полностью подтверждают гипотезу автора о возможности повышения точности калькуляционных результатов путем раздельного распределения РСЭО и остальной части ОПЗ. Разработанная и изложенная в статье методика применима в бухгалтерских практиках многих промышленных предприятий при условии ее «гибкой настройки» к специфическим особенностям конкретного хозяйствующего субъекта.

По мнению автора, актуальной темой дальнейших исследований по данной тематике является разработка типовых методических решений обновления существующих наработок в этой сфере. Это во многом сократит трудоемкость разработок и внедрения соответствующих инструментов на предприятии, по сути, избавит бухгалтеров и менеджеров от необходимости постоянного «изобретения колеса». Потребность в типовых решениях в данной предметной области также выявлена в ходе проведенного опроса, о котором шла речь выше.

Литература

1. Методические рекомендации по учету затрат на производство и калькулированию себестоимости масложировой продукции [Электронный ресурс]. URL: consultant.ru/document/cons_doc_LAW_98331/b8f8a972665d401855bd040aa02c0d13a5771760/ (дата обpащения: 29.10.2018).

2. Методические рекомендации по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях [Электронный ресурс]. URL: referent.ru/1/22253?l68 (дата обpащения: 27.10.2018).

3. Инстpукция по планиpованию, учету и калькулиpованию себестоимости пpодукции на нефтепеpеpабатывающих и нефтехимических пpедпpиятиях [Электронный ресурс]. URL: сonsultant.ru/doсument/сons_doс_LAW_21779// (дата обpащения: 29.10.2018).

4. Методические pекомендации (инстpукция) по планиpованию, учету и калькулиpованию себестоимости пpодукции лесопpомышленного комплекса (извлечения) [Электронный ресурс]. URL: сonsultant.ru/doсument/сons_doс_LAW_105793/ (дата обpащения: 01.11.2018).

5. Бехтерева Е.В. Себестоимость: рациональный и эффективный учет расходов. – 5-е изд., перераб. – М.: Изд-во «Омега-Л», 2011. – 148 с. (Сер. «Практическая бухгалтерия»).

6. Управленческий учет-1: учеб. пособие по программе подготовки и аттестации профессиональных бухгалтеров. Базовый курс / М.А. Вахрушина, С.А. Рассказова-Николаева, М.И. Сидорова. – М.: Изд. дом «БИНФА», 2011. – 141 с.

7. Кондраков Н.П. Бухгалтерский учет: учебник / Н.П. Кондраков. – 4-e изд., перераб. и доп. – М.: НИЦ ИНФРА-М, 2014. – 681 с.

8. Бабаев Ю.А. Учет затрат на производство и калькулирование себестоимости продукции (работ, услуг): учеб.-практ. пособие / под ред. Ю.А. Бабаева. – М.: Вузовский учебник, 2007. – 160 с.

9. Касьянова Г.Ю. Cебестоимость продукции, работ, услуг: бухгалтерская и налоговая. – М.: АБАК, 2017. – 424 с.

10. Ивашкевич В.Б. Бухгалтерский управленческий учет: учебник. – 2-е изд., перераб. и доп. – М.: Магистр, 2008. – 574 с.

11. Учет затрат, калькулирование и бюджетирование в отдельных отраслях производственной сферы / В.Э. Керимов. – 9-е изд. – М.: Дашков и К°, 2017. – 384 с.

12. Баженов А.А., Мизиковский И.Е. Моделирование эндогенного учетно-аналитического пространства унитарных предприятий с применением инсорсинговых фактов хозяйственной жизни // Вестник ИПБ (Вестник профессиональных бухгалтеров). – 2018. – № 3. – С. 8–14.

13. Иванько В.А. Многофакторность условий формирования систем учетно-информационного обеспечения в корпорации // Вестник ИПБ (Вестник профессиональных бухгалтеров). – 2018. – № 3. – С. 15–19.

14. Васенев К.П. Структурирование процесса планирования на промышленном предприятии и его поддержка в концепции контроллинга // Вестник ИПБ (Вестник профессиональных бухгалтеров). – 2017. – № 4. – С. 35–43.

15. Ивашкевич В.Б. Особенности калькуляции и анализа себестоимости продукции новых производств // Вестник ИПБ (Вестник профессиональных бухгалтеров). – 2017. – № 2. – С. 12–17.