Опубликовано в журнале "Финансовый менеджмент" №5 год - 2018

Чеглакова С.Г.,

доктор экономических наук, профессор, заведующая кафедрой

экономической безопасности, анализа и учета ФГБОУ ВО «Рязанский

государственный радиотехнический университет»

В данной статье обосновывается необходимость развития аналитического инструментария контроля над уровнем деловой активности на основе раскрытия сущности понятия «деловая активность», наличия объективных предпосылок развития кризиса. Доказывается возможность признания оборотных активов и источников их финансирования в качестве рисковых составляющих, обеспечивающих уровень деловой активности как комплексного показателя. Предлагается пятиуровневая модель аналитического инструментария контроля над уровнем деловой активности.

Вопросы оценки уровня деловой активности хозяйствующего субъекта всегда находились в центре внимания как отечественных, так и зарубежных ведущих ученых-экономистов в области управления. Уровень деловой активности позволяет сформировать целостное, системное представление о хозяйственной деятельности любого экономического субъекта, так как затрагивает практически все виды и направления деятельности организации. Учитывая важность этого микроэкономического показателя как одного из основных критериев национальной безопасности, реализуемого через показатели конкурентоспособности, актуализируется проблема развития аналитического инструментария в системе внутреннего контроля над уровнем деловой активности в современных условиях предпринимательской деятельности.

Термин «деловая активность» появился в мировой практике в связи с реформированием экономики и формированием рыночных отношений. В развитых странах, в частности в США, уровень деловой активности контролируется на макро- и микроэкономических уровнях. Для отечественной же практики четко выраженные требования к оценке уровня деловой активности страны не сформулированы и, как следствие, значимость ее в оценке отдельного хозяйственного субъекта занижена. Большинство определений деловой активности российскими учеными на уровне предприятия сводится к односторонней характеристике либо показателей, либо направлений использования капитала.

По мнению многих ученых, в финансовом аспекте деловая активность проявляется прежде всего в скорости оборота средств. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов – показателей оборачиваемости [1–3]. Скорость движения капитала, которая проявляется в показателях оборачиваемости, безусловно, является важнейшим критерием деловой активности. Однако взаимосвязь с финансовым результатом у сторонников данного подхода не прослеживается. Сторонники другого подхода предлагают соотнести уровень деловой активности предприятия с эффективностью управления капиталом, находящимся в его распоряжении [4–6].

Таким образом, для отечественной практики характерны противоречивые мнения в понимании сущности деловой активности. Кто-то рассматривает деловую активность через призму качественных показателей, кто-то опирается на показатели эффективности производственной деятельности, в первую очередь прибыльность. А некоторые полагают, что деловая активность проявляется в динамичности ее развития, или же отождествляют с оборачиваемостью активов и обязательств. Однако единство мнений прослеживается еще и в том, что уровень деловой активности является по сути своей комплексным и содержательным понятием. Следует согласиться, что категория «деловая активность» – это комплексное понятие, которое проявляется прежде всего в скорости и периодах оборота не только оборотных средств, но и внеоборотных активов и капитала. Считаем, что в оценке деловой активности должна отражаться эффективность размещения капитала в различных видах активов. Если значительная его часть авансирована во внеоборотные активы, то времени на его высвобождение потребуется гораздо больше, чем при вложении средств в оборотные активы. Значит, экономические субъекты должны контролировать оптимальность соотношения оборотных и внеоборотных активов, чтобы не заморозить авансированные финансовые ресурсы на более длительный срок. В этом заключается одно из условий эффективного управления капиталом предприятия. Более того, современные условия функционирования хозяйствующих субъектов имеют высокий уровень изменчивости и неопределенности. В этих условиях важно иметь необходимый аналитический инструментарий для осуществления внутреннего контроля не только над уровнем деловой активности и основными ее компонентами, но и над рисковыми составляющими деловой активности, которые могут спровоцировать хозяйственный риск. Мы рассматриваем аналитический инструментарий как элемент системы экономического анализа, как совокупность источников информационного обеспечения и системы аналитических показателей, находящихся в тесной взаимосвязи и взаимозависимости, базирующихся на законодательных актах организации бухгалтерского учета и классических методах экономического анализа [7].

В качестве элементов системы внутреннего контроля традиционно рассматриваются:

– инвентаризация – периодическая проверка наличия, состояния и оценки находящегося в организации имущества, ее обязательств, а также реальности данных бухгалтерского учета на определенную дату;

– проверка достоверности данных в бухгалтерской (финансовой) отчетности;

– анализ показателей бухгалтерской отчетности с использованием классических методов экономического анализа (горизонтальный и вертикальный), позволяющих исследовать изменение показателей во времени, оценить существенность отдельных из них;

– тестирование бухгалтерских записей, которое находит широкое применение в условиях компьютерной обработки данных и базируется на очевидном факте наличия взаимосвязи между данными бухгалтерского учета и отчетными показателями.

Теория и практика предлагает конкретные инструменты осуществления контроля в разрезе вышеперечисленных элементов. Однако следует отметить недостаточную развитость аналитического инструментария для практического анализа показателей бухгалтерской (финансовой) отчетности [8], в том числе в оценке уровня деловой активности.

Мы предлагаем пятиуровневую модель аналитического инструментария внутреннего контроля над уровнем деловой активности в разрезе аналитических процедур, которые обоснованы по результатам выполненного монографического исследования дефиниции «деловая активность». Это:

1) контроль над величиной ключевых показателей, обеспечивающих уровень деловой активности хозяйствующего субъекта;

2) контроль над скоростью оборачиваемости активов и обязательств организации;

3) контроль над уровнем эффективности использования оборотных активов посредством обобщающих показателей;

4) контроль над уровнем эффективности использования оборотных активов по элементам рисковых составляющих;

5) контроль над степенью влияния рисковых составляющих в обеспечении уровня деловой активности.

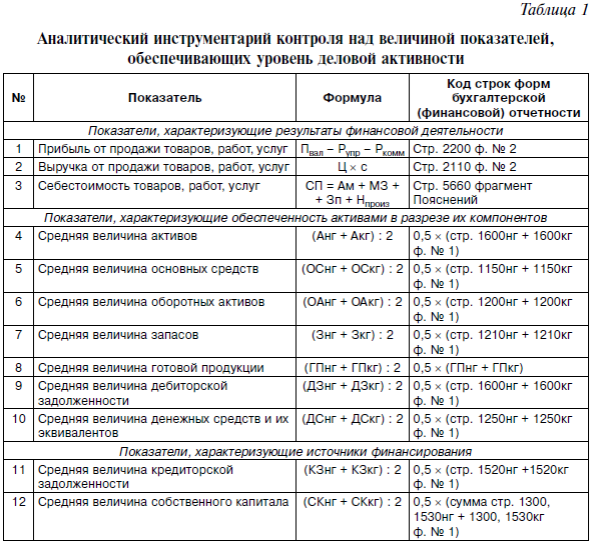

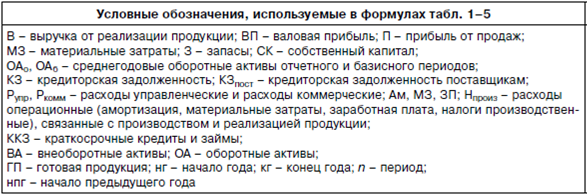

1-я аналитическая процедура – контроль над величиной ключевых показателей, определяющих уровень деловой активности, – предполагает исследование тенденций их поведения, чтобы на начальном этапе выявить те, которые могут оказать негативное (позитивное) воздействие на комплексный показатель уровня деловой активности, своевременно принять меры по их оптимизации. Это три группы показателей, характеризующие результаты финансовой деятельности, обеспеченность активами в разрезе их компонентов, источники финансирования. При осуществлении контроля над их величиной результативные значения показателей исследуются в динамике. Система показателей, алгоритм расчета и информационное обеспечение изложены в табл. 1.

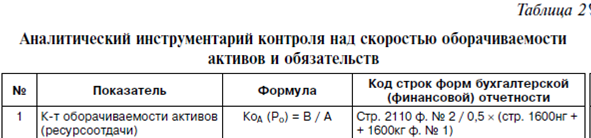

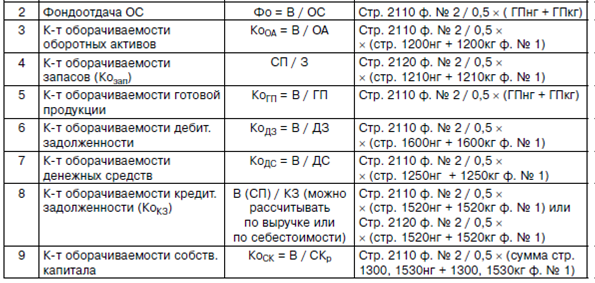

2-я аналитическая процедура – контроль над скоростью оборачиваемости активов и обязательств организации – реализуется через показатели оборачиваемости активов и обязательств. Ускорение их уменьшает потребность в ресурсах, позволяет высвободить часть средств, которые можно перепрофилировать в более проблемные области хозяйственной деятельности организации. Показателем эффективности использования основных средств (фондоотдача) реализуется задача выявления целесообразности при действующей структуре оборотных активов поддерживать структуру основных средств. Аналитический инструментарий для контроля над скоростью оборота ресурсов представлен в табл. 2.

3-я аналитическая процедура – контроль над уровнем эффективности использования оборотных средств.

При осуществлении контроля над уровнем эффективности использования оборотных средств пристального внимания заслуживает каждый их элемент.

Система показателей должна отражать величину собственных оборотных средств, эффективность их использования через показатели оборачиваемости и рентабельности, уровень их использования в производственной деятельности, способности поддерживать операционную деятельность в случае перепрофилирования производства. Примерный их перечень представлен в табл. 3.

4-я аналитическая процедура – контроль над уровнем эффективности использования оборотных средств в разрезе их элементов.

Система показателей (частных показателей) предназначена для характеристики уровня деловой активности организации с позиций выявления рисковых составляющих в структуре оборотных активов по скорости оборачиваемости, длительности оборота. В табл. 4 предлагается система частных показателей по одному из основных компонентов оборотных средств – материальные ресурсы – и источнику их финансирования.

Систематизированный подход к формированию показателей по принципу обеспеченности, оборачиваемости и длительности оборота рекомендуется применять ко всем элементам оборотных активов (запасы, дебиторская задолженность, денежные средства и денежные эквиваленты). В разрезе запасов следует раскрыть материалы, товары, готовую продукцию, полуфабрикаты собственного производства. Учитывая то, что оборотные активы финансируются в основном за счет краткосрочных заемных средств, необходимо исследовать эффективность их использования в разрезе краткосрочных источников, краткосрочных кредитов и займов, кредиторской задолженности, кредиторской задолженности поставщикам.

5-я аналитическая процедура – контроль над степенью влияния рисковых составляющих на уровень деловой активности – обосновывается необходимостью недопущения хозяйственного риска.

Показателями общей рисковой составляющей уровня деловой активности могут быть: высокая концентрация активов в отдельных позициях структуры имущества организации, резкое увеличение или сокращение остатков на счетах запасов, денежных средств и дебиторской задолженности, замедление оборачиваемости текущих активов, наличие убытка и дебиторской задолженности, нереальной для взыскания, и т.д.

Например, внеоборотные активы считаются важными с точки зрения принятия стратегических решений в отношении развития бизнеса, так как определенная структура основных производственных фондов может дать строго определенный объем продаж, который рассчитывается исходя из производственной мощности. Приобретение же новых основных средств связано с изменением их стоимости в бухгалтерском балансе и увеличением выпуска продукции. При этом, анализируя динамичные изменения величины ситуации с внеоборотными

активами с точки зрения рисковых составляющих в оценке уровня деловой активности, целесообразно обратить внимание на:

– активы роста, которые в будущем создадут определенную величину добавочной стоимости;

– поддерживающие активы, которые позволят сохранить результаты деятельности в имеющихся пределах;

– дигрессивные активы, стоимость которых снижается, и в дальнейшем данная тенденция может привести к снижению финансового результата.

Оборотные активы также являются важной рисковой составляющей в алгоритме расчета комплексного показателя уровня деловой активности. Причем каждый компонент данной группы имеет свой уровень риска:

– денежные средства рассматриваются как собственно деньги, хранящиеся на расчетных счетах и кассе, и как эквиваленты денежных средств.

Но для них свойственны различные риски (валютный и инфляционный) и используются разные защитные механизмы;

– дебиторская задолженность оценивается с учетом сроков погашения обязательств и изменения ценности этой задолженности в течение времени;

– запасы рассматриваются с позиций их востребованности в производственном процессе.

При выявлении наличия рисковой составляющей следует обратить внимание на сроки погашения обязательств, наличие безнадежной дебиторской задолженности, рыночные цены на запасы. Следует также учитывать, что оборотные активы являются зависимыми от реализации продукции, оказанных услуг. Поэтому при оценке их влияния на величину комплексного показателя уровня деловой активности необходимо учитывать:

– объем продаж;

– скорость оборачиваемости;

– платежную политику (какие правила рассрочки платежа применяются в организации);

– уровень риска, связанного со сроками погашения краткосрочных обязательств;

– ликвидность запасов.

Собственный капитал также можно рассматривать как рисковую составляющую уровня деловой активности. Это связано в основном с его структурой. Определить его уровень защищенности можно по следующим критериям:

– величине капитала и его пополняемости за счет средств самой организации или инвесторов;

– созданию резервов;

– текущей и рыночной стоимости акций организации в динамике;

– изменению источников в структуре собственного капитала;

– изменению цены капитала при осуществлении операций с ценными бумагами;

– размеру реинвестированной прибыли.

Контроль над соотношением рисковых составляющих уровня деловой активности – материальные ресурсы через показатели эффективности их использования – рекомендуется соотнести с результативными величинами показателей, обеспечивающих уровень деловой активности (выручка и прибыль), находящихся под влиянием уровня отвлечения финансовых ресурсов в основные компоненты оборотных средств (табл. 5).

Рост результативных показателей в динамике может положительно характеризовать работу организации, а именно то, что технологии производства являются ресурсосберегающими, а использование сырья, материалов является эффективным.

В рамках оперативных решений в случае динамичных изменений результативных показателей в сторону их снижения могут быть рекомендованы мероприятия по пересмотру оптимального уровня запасов, приобретению или их использованию, решению текущих производственных задач, ускорению оборачиваемости оборотных активов, разработке различных схем погашения дебиторской задолженности, использованию нетрадиционных форм расчетов с покупателями и т.д.

Рекомендуемый аналитический инструментарий внутреннего контроля над уровнем деловой активности позволит субъекту хозяйствования в практическом использовании оценивать влияние подконтрольных показателей на уровень деловой активности в определенные временные промежутки, своевременно разрабатывать и принимать эффективные вариантные экономические решения их оптимизации, что будет способствовать снижению вероятности возникновения хозяйственных рисков, обеспечению финансовой стабильности.

Литература

1. Басовский Л.E. Комплексный экономический анализ хозяйственной деятельности: учеб. пособие. – М.: ИНФРА-М, 2004. – 366 с.

2. Киселев М.В. Анализ и прогнозирование финансово-хозяйственной деятельности предприятия: учеб. пособие. – М.: АиН, 2001. – 82 с.

3. Шеремет А.Д. Методика финансового анализа деятельности коммерческих организаций: практич. пособие. – М.: ИНФРА-М, 2008. – 208 с.

4. Ковалев В.В. Финансовый анализ: методы и процедуры: учебник. – М.: Финансы и статистика, 2003. – 560 с.

5. Прыкина Л.В. Экономический анализ предприятия: учебник. – М.: Юнити-Дана, 2006. – 408 с.

6. Чеглакова С.Г. Развитие методики анализа деловой активности для перерабатывающих организаций / С.Г. Чеглакова, Л.А. Попова // Бухучет в сельском хозяйстве. – 2011. – № 2. – С. 31–36.

7. Чеглакова С.Г. Аналитический инструментарий управления запасами / С.Г. Чеглакова // Современные технологии управления. – 2017. – № 2 (74). – С. 39–48.

8. Чеглакова С.Г. Современные концепции экономического анализа в системе управления бизнесом / С.Г. Чеглакова // Экономика и предпринимательство. – 2015. – № 3 (56). – С. 570–573.