Опубликовано в журнале "Маркетинг в России и за рубежом" №4 год - 2006

д-р техн. наук, заместитель директора

по бизнес-планированию и маркетингу

ООО «НПП СПЕЦМАШ»,

г. Москва

Неотъемлемой составной частью бизнес-планирования новых предприятий является оценка их конкурентоспособности. Несмотря на усиливающееся внимание к этому вопросу, до сих пор сохраняется неоднозначный подход к оценке конкурентоспособности предприятий. Особенно это относится к вновь проектируемым предприятиям, для которых отсутствуют фактические показатели их производственной деятельности и речь может идти именно о прогнозировании конкурентоспособности. В данной работе вопросы прогнозирования конкурентоспособности проектируемых предприятий рассмотрены на примере металлургических мини-заводов, что имеет исключительно важное практическое значение для перспектив развития отечественной черной металлургии и экономики в целом.

В российской черной металлургии производство проката сосредоточено в основном на 9 крупных предприятиях, что явилось воплощением превалировавшей на определенном этапе тенденции развития агрегатов с повышенной единичной мощностью — высокопроизводительных плавильно-разливочных агрегатов, мощных станов горячей прокатки. Крупные заводы имеют годовой объем выпуска 3—6 млн т. Первоначально считалось, что на крупных предприятиях обеспечиваются минимальные удельные эксплуатационные затраты и наивысшая конкурентоспособность производства. Однако в дальнейшем эта концепция начала подвергаться ревизии, и стали распространяться, преимущественно за рубежом, металлургические мини-заводы. Еще в 1957 г. [1] обращалось внимание на зарождение в США тенденции к децентрализации промышленности и развитию металлургических заводов небольшой производительности с целью снижения стоимости продукции за счет уменьшения транспортных издержек, сокращения металлургического цикла по социальным и др. причинам. К настоящему времени по отдельным оценкам число металлургических мини-заводов в мире достигает уже около 1000 [2]. При этом к мини-заводам относят предприятия с годовым объемом выпуска до 400—1000 тыс. т. Полагают, что микрозаводы имеют свою нишу в годовом объеме выпуска до 100 тыс. т, особенно при их географическом расположении вблизи потребителей (на удалении от них до 300 км) и при наличии поблизости поставщиков лома.

Несмотря на отмеченную тенденцию, до сих пор не сложилось единого мнения о том, какая из двух концепций и в каких случаях может рассматриваться в качестве наиболее рациональной и экономически обоснованной. В работах [3, 4] утверждается, что наилучшим вариантом построения металлургического производства является наличие в стране небольшого числа крупных металлургических компаний. В Китае план реструктуризации черной металлургии предусматривает преимущественное развитие крупных металлургических заводов при одновременном закрытии множества малых металлургических предприятий, оказавшихся неконкурентоспособными по качеству выпускаемой продукции из-за пониженного уровня оборудования и технологии [4]. Однако во многих работах утверждается перспективность мини-заводов в металлургии и металлообработке [5—20]. Характерно, что противоположные мнения высказываются именно в последнее время [3, 5], и это свидетельствует о дискуссионном характере вопроса о перспективной стратегии развития металлургии и металлообработки в России. Те или иные оценки по данному непростому вопросу до сих пор носят преимущественно эмпирический характер и не подкрепляются экономико-маркетинговыми исследованиями.

Ранее выполняли приближенный экономический анализ эффективности металлургических мини-заводов с использованием методологии, применявшейся в условиях плановой экономики СССР [19, 20]. При этом в работе [19] был использован показатель приведенных затрат

З = С + Ен х Кз ,

где С — себестоимость продукции мини-завода;

| Кз | — |

капитальные затраты; |

Ен |

— |

нормативный коэффициент эффективности. |

Не отрицая полезность показателя приведенных затрат, отмечаем, что в рыночных условиях конкурентоспособность мини-завода следует оценивать на основе новых, экономико-маркетинговых подходов. Однако при этом возникают сложности, связанные с отсутствием единой общепризнанной методологии оценки конкурентоспособности предприятий, на что обращено внимание в работах [21—25]. Рассмотрение ранее предложенных методик показывает, что их можно разделить на две группы.

- В первой группе конкурентоспособность предприятия, по существу, характеризуется конкурентоспособностью выпускаемой им продукции. Так, в работе [26] применительно к черной металлургии фактически отождествляются конкурентоспособность проката и выпускающего его предприятия.

- Во второй группе понятие конкурентоспособности предприятия шире понятия конкурентоспособности выпускаемой продукции и дополнительно учитывает финансово-экономические, маркетинговые и др. показатели работы предприятия. В работе [23] отмечается, что конкурентоспособность товара и предприятия — это не одно и то же, хотя и признается, что конкурентоспособность товара является определяющим фактором конкурентоспособности предприятия.

Считаем необходимым отметить, что при рассмотрении вопроса конкурентоспособности предприятий обычно не делается различий между вновь проектируемым предприятием и уже действующим заводом. Вместе с тем следует учитывать, что для вновь проектируемого предприятия прогнозирование большинства финансово-экономических и маркетинговых показателей работы предприятия в целом может быть слишком приближенным и в этом случае целесообразно оценку конкурентоспособности предприятия выполнять по конкурентоспособности продукции [26]. Такой подход в данном случае тем более обоснован, поскольку многие показатели, предлагаемые в ряде работ для оценки конкурентоспособности предприятия дополнительно к конкурентоспособности продукции К, по существу, являются производными от К. Например, часто предлагают в число показателей конкурентоспособности предприятия включать объем продаж, долю рынка и пр. В то же время справедливо признается [27], что объем продаж пропорционален конкурентоспособности продукции. Отмеченное подкрепляет целесообразность прогнозирования конкурентоспособности проектируемых предприятий, в том числе металлургических мини-заводов, по конкурентоспособности выпускаемой ими продукции К.

Из предложенных способов оценки К наиболее простым и эффективным представляется оценка конкурентоспособности продукции по отношению полезного эффекта ПЭ к цене потребления ЦП: К =ПЭ/ЦП [21—25], где под полезным эффектом следует понимать совокупность свойств объекта, удовлетворяющую требованиям конкретного потребителя [30]. Заметим, что ПЭ не синоним качества продукции, так как качество продукции — совокупность свойств объекта, удовлетворяющая требованиям группы потребителей (понятие качества шире понятия полезного эффекта). Цена потребления определяется выражением

ЦП = ЦВ + ЗЭ, (1)

где ЦВ = ЦО + ТР, здесь ЦВ — валовая цена, ЦО — отпускная цена продукции, ТР — транспортные расходы на ее доставку потребителю, ЗЭ — затраты на последующую эксплуатацию металлопродукции за период ее службы или стоимость обработки металлопродукции у потребителя.

В результате имеем

К = ПЭ/(ЦО + ТР + ЗЭ). (2)

Конкурентоспособность изготовленной на оборудовании продукции, зависящая от ЦО, требует учета полной себестоимости ПС продукции, а следовательно, полных издержек производства и амортизации со всех основных средств. Поскольку ЦО == ПС + ПП, где ПП — прибыль от продаж, то

К = ПЭ/(ПС + ПП + ТР + ЗЭ). (3)

Отношение ПП/ПС = Р — рентабельность производства продукции по прибыли от продаж, обычно фигурирующая в статистических отчетах по финансово-экономическим показателям работы предприятий. Отсюда ПП = ПС х Р и из (3) получаем

К = ПЭ/[(ПС + ПС х Р) + (ТР + ЗЭ)]. (4)

Из (4) после преобразования имеем

К = ПЭ/[ПС (1 + Р) + (ТР + ЗЭ)]. (5)

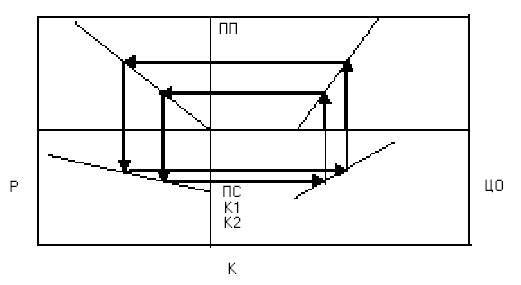

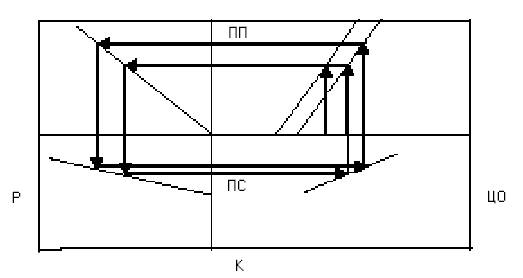

Обсудим результаты, вытекающие из выкладок (2—5). Из формулы (2) однозначно вытекает, что конкурентоспособность продукции возрастает с уменьшением отпускной цены. В связи с этим представляется ошибочным утверждение работы [26], согласно которой «…в целях поддержания своей конкурентоспособности предприятия отечественной черной металлургии должны… повышать цены на готовую продукцию». Мы полагаем, что такое утверждение вытекает из принятого в работе [26] приоритета рентабельности предприятий как одного из важнейших показателей конкурентоспособности. Однако при этом смешиваются понятия финансово-экономической эффективности предприятия (по критерию рентабельности) и конкурентоспособности, которые нельзя рассматривать как тождественные. Из решения (5) следует, что при некоторой фиксированной полной себестоимости продукции (ПС = соnst) повышение рентабельности производства продукции Р за счет повышения цены ЦО ведет к снижению ее конкурентоспособности. И наоборот, повышение конкурентоспособности продукции при фиксированной себестоимости диктует необходимость снижения рентабельности ее производства (прибыли) путем уменьшения ЦО. Таким образом, имеет место взаимосвязь (обратная зависимость) между конкурентоспособностью продукции (мини-завода) и рентабельностью производства. Наглядно связь конкурентоспособности мини-завода с отпускной ценой продукции и рентабельностью показана на номограмме (рис.1а). Из нее видно, что с повышением отпускной цены (при фиксированной полной себестоимости) прибыль от продаж и рентабельность возрастают, а конкурентоспособность мини-завода снижается (К1 < К2). Указанная взаимосвязь имеет принципиальное значение. Она показывает, что в условиях лимитирования платежеспособного спроса повышение конкурентоспособности продукции (мини-завода) путем снижения цены ЦО требует для одновременного сохранения рентабельности Р на приемлемом уровне уменьшения совокупности всех издержек производства ПС (рис.1б).

Рис. 1 а)

Рис. 1 б)

Рис. 1. Номограмма, связывающая конкурентоспособность мини-завода с отпускной ценой продукции и рентабельностью предприятия (а), и номограмма, отражающая условие сохранения уровня рентабельности мини-завода при снижении отпускной цены продукции (показан сдвиг полной себестоимости) (б)

В выражении (4) определим полную себестоимость продукции ПС как сумму всех переменных (ППИ) и постоянных (П) расходов. При этом в П входит наряду с другими компонентами Пд амортизация основных средств Аос, равная сумме Аоб++ Азд+Ас+Аво, где Аоб — амортизация технологического оборудования, Азд — амортизация здания, Ас — амортизация сооружений, Аво — амортизация вспомогательного оборудования. В результате имеем

ПС = ППИ + Аоб + Азд + Ас + Аво + Пд , (6)

где |

Пд |

— |

постоянные расходы П за вычетом совокупности амортизационных отчислений. |

В результате из (5) и (6) следует

К = ПЭ/[(ППИ + Аоб + Азд + Ас + Аво + Пд) (1 + Р) + (ТР + ЗЭ)].

Отмечалось, что продукция различных металлургических предприятий незначительно отличается по качеству [28], и в черной металлургии имеет место преимущественно ценовая конкуренция [26, 28]. Поэтому в первом приближении можно принять величину ПЭ, определяемую совокупностью свойств объекта, удовлетворяющей требованиям конкретного потребителя, условно-постоянной. Также для однотипной продукции аналогичного назначения можно принять условно постоянной величину ЗЭ.

Проанализируем подробнее полученный результат при некоторых фиксированных значениях ПЭ и ЗЭ. Во-первых, отмечаем, что аналитическая модель конкурентоспособности предприятия является многофакторной. Из решения (7) следует, что наряду со стоимостью (амортизацией) технологического оборудования на конкурентоспособность продукции и предприятия в целом влияет множество других факторов: стоимость (амортизация) здания, сооружений и вспомогательного оборудования, постоянные расходы за вычетом указанных амортизационных компонентов, рентабельность производства продукции на предприятии, определяемая при заданных переменных и постоянных издержках (полной себестоимости) отпускной ценой и прибылью от продаж, транспортные расходы на доставку продукции потребителю. Во-вторых, наличие произведения ПС х Р в формуле (4) свидетельствует об эффекте взаимодействия полной себестоимости продукции с рентабельностью производства в их совместном влиянии на конкурентоспособность. Это означает, что чем выше значение одного из этих факторов, тем сильнее влияние другого на конкурентоспособность. В результате с повышением себестоимости продукции возрастает отрицательное действие увеличения рентабельности на конкурентоспособность. Поэтому для обеспечения конкурентоспособности предприятия особенно важно при повышенной себестоимости продукции поддерживать умеренную рентабельность.

В первую очередь рассмотрим вклад технологического оборудования в конкурентоспособность продукции (предприятия). Учтем, что Аоб = ЦВоб/(НСА х ВГ), где НСА — нормативный срок амортизации оборудования, ВГ — годовой выпуск продукции, ЦВоб — валовая цена оборудования. Видно, что при фиксированном нормативном сроке амортизации конкурентоспособность проектируемого предприятия тем выше, чем меньше удельная цена оборудования на 1т выпуска продукции в год (ЦВоб/ВГ). Отсюда следует, что для обеспечения конкурентоспособности металлургического мини-завода необходимо оснащение его компактным и недорогим, но достаточно производительным технологическим оборудованием.

Большое значение имеет также обеспечение минимальных переменных издержек ППИ. При этом необходимо учитывать, что для менее производительного оборудования мини-завода непросто обеспечить величину ППИ на уровне, не уступающем высокопроизводительному оборудованию крупного завода. Поэтому возможное превышение ППИ у мини-завода, связанное с более высокими эксплуатационными затратами, требуется для обеспечения его конкурентоспособности перекрыть более низкими постоянными затратами (пониженной амортизацией оборудования, здания, более низкими административно-управленческими расходами и т.д.). Для этого, в частности, необходимо создать современную компактную систему управления мини-заводом при минимально возможной численности административно-управленческого персонала.

Сопоставим полученный результат с оценками ранее выполненных работ. Подтверждаются предположения [9, 14] о повышении эффективности металлургических мини-заводов при снижении удельных капиталовложений, производственных и транспортных издержек. Однако в других работах [17, 19, 20] утверждалось, что эксплуатационные затраты на мини-заводах выше, чем на крупных, в том числе из-за более высоких постоянных расходов [17]. Несмотря на это, по мнению автора работы [17], в мировой практике мини-заводы добиваются более низкой себестоимости готовой продукции благодаря значительно меньшим расходам на амортизацию и на транспортировку исходных материалов и готовой продукции. Очевидно, что приближение поставщиков лома к мини-заводу сокращает транспортные издержки на доставку сырья и его валовую цену, что снижает себестоимость готовой продукции. Что касается роли транспортных расходов на доставку готовой продукции к потребителю ТР, то некорректно относить этот показатель к себестоимости, ибо он добавляется к отпускной цене и тем самым увеличивает валовую цену продукции. В результате снижение ТР готовой продукции проявляется не через себестоимость, а через уменьшение валовой цены ЦВ, что сокращает цену потребления и тем самым повышает конкурентоспособность продукции и мини-завода.

Отмеченный выше тезис о повышении эксплуатационных затрат на мини-заводах за счет более высоких постоянных расходов представляется спорным. Можно полагать, что при грамотном построении компактной современной системы управления расходы мини-завода на административно-управленческий персонал могут быть минимизированы. На это указывает работа [29], согласно которой для крупных предприятий характерны более высокие постоянные затраты, что предопределяет более высокую точку их безубыточности. При этом подчеркивается, что по причине более низких постоянных затрат малые и средние предприятия оказываются гораздо более гибкими, чем крупные предприятия, вынужденные нести значительные постоянные затраты.

В отличие от ранее выполненных небесспорных оценок, базирующихся на устаревшей методологии, полученные здесь на основе экономико-маркетингового подхода решения позволяют не только объективно оценить направление влияния важнейших факторов на конкурентоспособность продукции и предприятия, но и вскрывают конкретный количественный вклад каждого из определяющих факторов на указанные параметры. При этом с учетом справедливо отмечавшегося в ряде работ [21—25] относительного характера понятия конкурентоспособности следует оценивать данный критерий в виде отношения показателя К для металлургического мини-завода к соответствующему показателю базового образца, за который в данном случае может быть принято крупное конкурирующее предприятие. При отсутствии сведений о себестоимости и рентабельности предприятия-конкурента удобно относительный показатель конкурентоспособности мини-завода выразить согласно выражению (2) формулой, учитывающей отпускные цены предприятий:

Котн = [(ЦО + ТР + ЗЭ)]б / [(ЦО + ТР + ЗЭ)], (8)

где индекс «б» здесь и далее относится к базовому образцу.

Величину транспортных расходов ТР на доставку продукции потребителю можно оценить исходя из действующих транспортных тарифов и расстояний между поставщиком продукции и ее потребителем.

Если в качестве базового образца принимается крупное предприятие, относящееся к категории открытых акционерных обществ, и сведения о себестоимости продукции и рентабельности такого предприятия доступны из его годового отчета, то для оценки относительной конкурентоспособности мини-завода можно использовать также выражение, вытекающее из формулы (5):

Котн = [ПС(1 + Р) + (ТР + ЗЭ)]б / [ПС(1 + Р) + (ТР + ЗЭ)]. (9)

Некоторые трудности представляет оценка показателя эксплуатационных затрат потребителя ЗЭ. Методология его определения зависит от вида металлопродукции, ее назначения и условий эксплуатации либо обработки у потребителя. При невозможности получения от потребителя надежных сведений по величине ЗЭ, с учетом вхождения этого показателя и в числитель, и в знаменатель выражений (8), (9), а также принимая во внимание относительно небольшую величину ЗЭ сравнительно с остальными компонентами цены потребления металлопродукции, рекомендуется для приближенной оценки Котн пренебречь величинами ЗЭ, приняв их равными нулю.

Если в результате расчетов будет Котн >1, то мини-завод конкурентоспособен, а в случае Котн <1 мини-завод оказывается неконкурентоспособен. Из вышеизложенного следует, что переход от крупного предприятия к металлургическому мини-заводу автоматически не гарантирует конкурентоспособность мини-завода. Для обеспечения его конкурентоспособности должна быть выполнена совокупность условий, обеспечивающих неравенство Котн >1.

Полученные результаты объясняют причину приведенных в начале статьи противоречивых оценок конкурентоспособности металлургических мини-заводов и одновременно вскрывают пути обеспечения их конкурентоспособности.

Анализ полученных в работе решений показывает, что для обеспечения конкурентоспособности металлургического мини-завода необходимо минимизировать:

- все удельные капитальные затраты на создание мини-завода, включая оборудование, здания, сооружения. В связи с этим представляет особый интерес выбор технологического и прочего оборудования, которое может размещаться в освобождающихся зданиях обычной строительной высоты с наличной инфраструктурой, что сокращает капитальные затраты,

- постоянные расходы за счет построения компактной и эффективной системы управления мини-заводом с небольшой численностью административно-управленческого персонала,

- переменные издержки за счет оснащения предприятия эффективным технологическим оборудованием нового поколения в сочетании с минимально возможной численностью рабочего и вспомогательного персонала,

- транспортные расходы на доставку готовой продукции потребителям (выбор потребителей в собственном либо ближайшем регионе),

- транспортные расходы на доставку сырья (металлургического лома) на мини-завод (выбор поставщиков сырья в собственном либо ближайшем регионе).

Кроме того, для обеспечения конкурентоспособности мини-завода необходимо грамотное построение политики ценообразования с тем, чтобы искусственно не завышать отпускную цену и рентабельность предприятия, так как согласно полученному решению при этом конкурентоспособность мини-завода снижается. В связи с вышеизложенным планирование отпускной цены продукции и рентабельности мини-завода должно отвечать одновременному решению двух задач:

а) обеспечению приемлемой конкурентоспособности, что требует планирования умеренной цены продукции, соответствующей платежеспособному спросу и уровню конкуренции на рынке,

б) обеспечению достаточной прибыльности предприятия, что делает неприемлемым слишком низкие показатели цены и рентабельности.

Очевидно, что одновременное обеспечение указанных целей требует компромиссного подхода к планированию цены и рентабельности мини-завода. Если в условиях конкуренции на рынке стального проката мини-завод будет исходить только из приоритета высокой рентабельности, то он неизбежно столкнется с ограничениями на цену продукции (и рентабельности), диктуемыми рынком. При этом весьма важным является отслеживание цен конкурентов и использование системы скидок к цене продукции с учетом меняющейся рыночной конъюнктуры. Представляется, что приоритетная роль должна быть отведена обеспечению конкурентоспособности мини-завода (а).

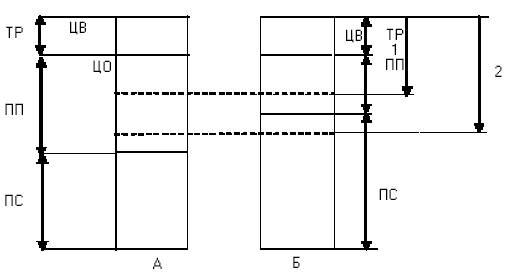

В рамках последовательного усложнения приведенной модели конкурентоспособности проектируемого предприятия представляется необходимым учесть отмеченное выше [23] несовпадение понятий конкурентоспособности товара и выпускающего его предприятия. Покажем это на следующем примере: предприятия А и Б выпускают аналогичную продукцию с одинаковыми показателями валовой цены и конкурентоспособности продукции К, но с разной структурой цены. У предприятия Б выше доля себестоимости ПС в отпускной цене и ниже рентабельность продукции, а у предприятия А, наоборот, ниже доля себестоимости ПС в отпускной цене и выше рентабельность продукции. Для черной металлургии характерны циклические изменения во времени цен на сырье и готовую продукцию. Представим, что на рынке металлопродукции наступило понижение спроса и цены. Тогда вполне возможна ситуация, при которой у более рентабельного предприятия А понижение цен 1 и 2 снизит рентабельность, но предприятие останется прибыльным либо будет работать на грани безубыточности, а предприятие Б с более низкой исходной рентабельностью при меньшем снижении цены 1 остается прибыльным, но при большем снижении цены 2 станет убыточным (рис. 2а). В результате, несмотря на исходные одинаковые показатели конкурентоспособности продукции, в новых неблагоприятных рыночных условиях предприятие А сохранит свою относительную конкурентоспособность, а предприятие Б окажется абсолютно неконкурентоспособным. Это свидетельствует о том, что для характеристики конкурентоспособности мини-завода желательно показатель конкурентоспособности продукции К дополнить показателем запаса конкуренто- способности ПЗК, определяемым структурой цены продукции. При расположении обоих сравниваемых предприятий вблизи потребителя величины транспортных расходов ТР малы и ими можно пренебречь. При этом в качестве относительной величины ПЗК предлагается соотношение разности отпускной цены и полной себестоимости продукции для анализируемого мини-завода и конкурирующего предприятия-образца:

Рис. 2 а)

Рис. 2 б)

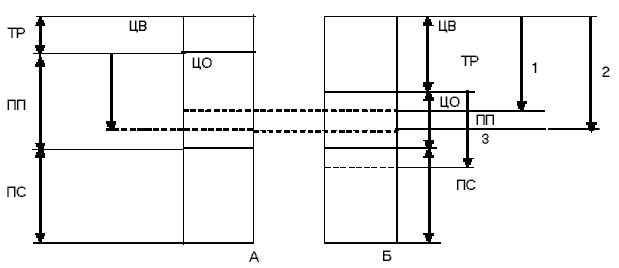

Рис. 2. Диаграммы сопоставления факторов конкурентоспособности мини-завода А и конкурирующего предприятия Б в условиях меняющейся рыночной конъюнктуры: а — вариант с различной себестоимостью продукции ПС и с одинаковыми транспортными расходами ТР, б — вариант с одинаковой себестоимостью продукции ПС и с разными транспортными расходами ТР

ПЗК = (ЦО – ПС) /(ЦОб – ПСб). (10)

Представим, что при данной конъюнктуре цен ЦО = ЦОб = ЦР, где ЦР — рыночная цена, а ПС < ПСб. Тогда ПЗК >1, и запас конкурентоспособности у мини-завода А с меньшей себестоимостью продукции выше, чем у базового образца Б. В этом случае после снижения ЦР возможны 2 варианта:

- оба предприятия остаются прибыльными, но величина прибыли выше у мини-завода А (рис. 2а, снижение цены 1);

- мини-завод А остается прибыльным либо работает на грани безубыточности, а конкурирующее предприятие Б становится убыточным (рис. 2а, снижение цены 2).

Очевидно, что при ПС > ПСб картина будет обратной и ПЗК < 1.

Далее учтем, что при наличии сведений о конкретных потребителях и их географическом размещении относительно предприятий — поставщиков готовой продукции становится возможным учесть различия в транспортных расходах ТР. Это важно, поскольку в конечном счете рыночная цена ЦР ассоциируется не с отпускной, а с валовой ценой продукции, учитывающей транспортные расходы, т.е. с той ценой, которую фактически оплачивает покупатель продукции. Поэтому в данном случае более правильным ПЗК представить соотношением, учитывающим валовые цены продукции:

ПЗК = (ЦВ – ПС) /(ЦВб – ПСб). (11)

Представим, что мини-завод А ближе расположен к потребителю, чем базовое конкурирующее предприятие Б, но валовые цены ЦВ и ЦВб равны рыночной цене ЦР. Тогда ЦО = ЦВ – ТР = ЦР – ТР и ЦОб = ЦВб – ТРб = ЦР – ТРб. При этом в силу того, что ТР < ТРб, будет ЦО > ЦОб (рис. 2б). При одной и той же себестоимости ПС = ПСб, и в данном случае будет (ЦО – ПС) > (ЦОб – ПСб). В результате у мини-завода А при равенстве себестоимостей продукции согласно (10) ПЗК > 1 и запас конкурентоспособности выше, чем у базового образца Б. Это подтверждается и тем, что в данном случае при равном снижении 3 отпускных цен продукции ЦО мини-завод А сохраняет безубыточность, а конкурирующее предприятие Б становится убыточным (рис. 2б). При снижении 1 валовой цены ЦВ благодаря более низкой величине ТР у мини-завода А ЦО > ПС и сохраняется безубыточность, а предприятие Б становится убыточным, поскольку при том же снижении ЦВ из-за повышенных ТР оказывается ЦО < ПС. При значительном снижении 2 валовой цены ЦВ окажутся убыточными уже оба предприятия, так как у них станет ЦО < ПС.

Из вышеизложенного следует, что для характеристики конкурентоспособности металлургического мини-завода целесообразно использовать как минимум комбинацию двух частных показателей: конкурентоспособности продукции и запаса конкурентоспособности по ценовым показателям, учитывающего нестабильность рыночной конъюнктуры в черной металлургии. Для обеспечения конкурентоспособности металлургических мини-заводов необходимо, чтобы они по обоим указанным показателям превосходили базовые образцы-конкуренты.

Несмотря на отмеченные выше мнения о преимущественно ценовой конкуренции в черной металлургии в условиях близости показателей качества однотипной металлопродукции разных предприятий [26, 28], в общем случае целесообразно учитывать, что полного совпадения качества их продукции на практике быть не может в силу неизбежных различий в технологии, оборудовании, квалификации персонала и пр. Для этого более сложного случая из формул (2), (9) получаем выражение для относительной конкурентоспособности металлургического мини-завода:

Котн = (ПЭ/ПЭб) х {[ПС(1 + Р) + (ТР + ЗЭ)]б / [ПС(1 + Р) + (ТР + ЗЭ)]}. (12)

Оно учитывает различия в величине полезного эффекта продукции для мини-завода и базового предприятия-образца. Выбор полезного эффекта целесообразно выполнять исходя из типа и назначения металлопродукции. Так, если речь идет о сортовом прокате, подвергающемся механической обработке у потребителя для изготовления тех или иных изделий, то показателем полезного эффекта может быть коэффициент использования металла, зависящий от точности проката. Применительно к шарам мелющим полезный эффект определяется их износостойкостью, с повышением которой снижается расход мелющих шаров у потребителя. Мы полагаем, что в рыночных условиях при всей важности ценовых показателей металлургическим предприятиям не следует недооценивать роль качества продукции, которой зарубежные маркетологи зачастую отводят приоритетную роль при рассмотрении вопросов конкурентоспособности товаров и предприятий. Поэтому обеспечение повышенного качества металлопродукции, в более полной мере отвечающего интересам потребителей, является значительным резервом металлургических мини-заводов, на что им потребуется обратить особое внимание для укрепления своего положения на рынке.

В заключение отметим, что возможности предложенной методологии не ограничиваются металлургическими мини-заводами, и она может быть использована для прогнозирования конкурентоспособности проектируемых предприятий другого профиля, нацеленных на выпуск товаров различных типов (производственного либо потребительского назначения). При этом потребуется проявить дифференцированный подход к оценке показателей полезного эффекта ПЭ и эксплуатационных затрат ЗЭ с учетом природы и назначения товаров, выпускаемых проектируемым предприятием. Предложенная методология может быть использована и для прогнозирования конкурентоспособности различных малых предприятий производственной сферы, доля которых в РФ пока относительно невелика, но, несомненно, будет увеличиваться в условиях возрастающего внимания государства к развитию этого прогрессивного сектора экономики.

ЛИТЕРАТУРА

1. Бойченко М.С. Непрерывная разливка стали. — М.: Металлургиздат, 1957.

2. Смирнов А.Н., Пилюшенко В.Л., Минаев А.А., Момот С.В., Белобров Ю.Н. Процессы непрерывной разливки. Донецкий национальный технический университет. — Донецк, 2002.

3. Тарасенко М.В. Социальные аспекты реструктуризации предприятий горно-металлургического комплекса России // Металлургия машиностроения. 2005. №3. С. 10—13.

4. Китай реструктуризирует металлургическую промышленность // Металлургический бюллетень. 2005. №5. С.11.

5. Бровман М. Об использовании мини-заводов в металлургии // Национальная металлургия. 2005. №2. С.89—93.

6. Романцев Б.А. Микрометаллургический завод // Цветные металлы. 1998. №1. С.62—64.

7. Смоляренко В.Д., Уточкин Ю.И., Смоляренко А.В. Электросталеплавильные комплексы (мини- и микрозаводы) — современные направления в производстве стали // Электрометаллургия. 1998. №2. С. 2—10.

8. Шевелев Л.Н., Юзов О.В. Тенденции развития мировой черной металлургии // Новости черной металлургии за рубежом. 1995. №1. С. 4—17.

9. Майоров А.И. Опыт разработки литейно-прокатного агрегата // Сталь. 1999. №6. С. 60.

10. Синельников В.А. Технологические концепции создания энергосберегающих совмещенных процессов на переделе сталь-прокат // Сталь. 1999. №6. С. 75—78.

11. Паршин В.М. Сооружение литейно-прокатных комплексов — решение проблемы производства конкурентоспособной продукции // Сталь. 1999. №6. С. 26—28.

12. Молотилов Б.В. Новые металлургические процессы — основа успехов мини-заводов // Сталь. 1993. №4. С. 67—70.

13. Сапожников А.Я. Мелкосортные станы конструкции ВНИИМЕТМАША для минизаводов // Сталь. 1999. №6. С. 61—62.

14. Целиков Н.А. Перспективы развития металлургических мини-заводов в России // Сталь. 1999. №6. С. 58—59.

15. Жарницкий М.Д. Пути повышения эффективности строительства литейно-прокатных комплексов // Электрометаллургия. 2000. №8. С. 2—6.

16. Чигринов М.Г., Чигринов А.М., Пруцков М.Е. Производство мелких непрерывнолитых заготовок. — М.: «СП Интермет Инжиниринг», 1998.

17. Мырцымов А.Ф. Интенсивный путь развития черной металлургии капиталистических стран. Эволюция и современное состояние мини-заводов. Обзорная информация. — М.: Черметинформация, 1983.

18. Лисин В.С. Стратегические ориентиры экономического развития черной металлургии в современных условиях. — М.: Экономика, 2005.

19. Мирской Н.И. Экономическая эффективность мини-заводов в черной металлургии: Канд. дис. МИСИС, 1988.

20. Ву Тхе Фу. Экономические исследования непрерывной разливки стали и развитие мини-заводов в условиях Вьетнама: Канд. дис. МИСИС, 1976.

21. Баумгартен Л.В. Анализ методов определения конкурентоспособности организаций и продукции // Маркетинг в России и за рубежом. 2005. № 4. С.72—85.

22. Фатхутдинов Р.А. Управление конкурентоспособностью организации. – М.: Эксмо, 2005.

23. Фасхиев Х.А., Попова Е.В. Как измерить конкурентоспособность предприятия? // Маркетинг в России и за рубежом. 2003. № 4. С. 53—68.

24. АОЗТ «ЭКОНТРАНС». Цена потребления-возможности использования в практической деятельности российских предприятий. Конкурентоспособность машинотехнической продукции. Интернет-публикация: marcetsurveys.ru.2005.

25. Лифиц И.М. Теория и практика оценки конкурентоспособности товаров и услуг. — М.: Юрайт, 2001.

26. Щенников А.В. Методика количественной оценки конкурентоспособности пред- приятий черной металлургии России // Цветная металлургия. 2004. № 11. С. 34—38.

27. Воронов А.А. Моделирование конкурентоспособности продукции предприятия // Маркетинг в России и за рубежом. 2003. № 4. С. 44—52.

28. Абрамов А. Усиление роли российской металлургии как проявление объективных тенденций мировой экономики // Металлы Евразии. 2004. № 4. С. 22—24.

29. Коссов В.В. Бизнес-план: обоснование решений. — М.: Гос. университет — Высшая школа экономики, 2000.

30. Кулешова А.Б. Конкуренция в вопросах и ответах. — М.: Проспект, 2005.