Опубликовано в журнале "Менеджмент в России и за рубежом" №2 год - 2018

Герасимова Е.Б.,

доктор экономических наук, профессор департамента учёта,

анализа и аудита ФГОБУ ВО «Финансовый университет

при Правительстве Российской Федерации»

В статье предложена новая парадигма экономического анализа – стандартизация анализа деятельности предприятий и организаций. Обосновано использование стандартизации экономического анализа как платформы модернизации системы управления экономического субъекта. Изучены правовые основы стандартизации экономического анализа.

Аргументированы положительные следствия от внедрения системы стандартов экономического анализа. По результатам исследования автором предложена модель типового стандарта экономического анализа.

Современное нам общество развивается в эпоху нарастающего воздействия разнообразных вызовов и угроз. Экспертное сообщество выделяет несколько направлений или источников появления угроз и возникновения вызовов. Остановимся на некоторых из них, наиболее значимых в контексте данной работы.

Первая компонента – духовно-нравственная – лишь отчасти касается области нашего исследования, хотя отдельные её аспекты оказывают существенное влияние на управление предприятиями и организациями [1; 2]. Доминирование концепции «общества потребления» и свободы личности приводит к тотальной безответственности сотрудников экономических субъектов и потенциальных кандидатов на рынке труда. Неготовность к самоограничению в условиях отсутствия жёстких внешних ограничителей в обществе порождает комплекс проблем на рабочем месте: нарушение сроков выполнения работы, некачественное выполнение должностных обязанностей, низкий уровень вертикальной и горизонтальной коммуникации и даже проявление неуважения к коллегам и руководству.

Вторая компонента, связанная с первой, отчасти даже вытекающая из неё, – образовательная [3; 4]. Несмотря на высокие темпы информатизации общества людям всё труднее перерабатывать информацию в знания. Парадоксально, но в этой ситуации на руководящих позициях зачастую оказываются не те, кто лучше разбирается в существе дела, но те, которые обладают достаточными знаниями, умеют ими пользоваться и готовы принимать решения и нести за них ответственность. При этом некоторые специфические знания, например, в области анализа деятельности экономических субъектов (экономического анализа) оказываются невостребованными вместе с их носителями как затрудняющие принятие решений, слабо формализованные.

Третья компонента – методологическая – касается исследования будущего человечества [5; 6]. Здесь нет единодушия, мнения противоположны, от призывов к отказу от дальнейшего развития промышленности ради сохранения биологической среды до противоположных выводов о надвигающейся угрозе деиндустриализации и последующих проблем обеспечения человечества всем необходимым. Очевидно одно – общество находится в активном поиске методологии исследования направления развития. Опыт европейской цивилизации, прошедшей путь от традиционного общества до постмодерна, не является универсальным. Более того, некоторые общества продолжают жить в «устаревших» парадигмах.

Описанные выше вызовы требуют от предприятий и организаций применения гибких инструментов управления, способных если не разрешить глобальные проблемы, то по крайней мере подготовиться к их реализации в деятельности экономического субъекта [7–10].

Кризис переживает не только экономическая система в целом, но и отдельные её элементы, в частности аналитическая деятельность по изучения причин и способов достижения заданной эффективности.

Уровень доверия результатам экономического анализа среди управленцев недостаточно высокий, что, по-видимому, связано с неверной организацией и, как следствие, – с низким коэффициентом полезного действия аналитических процедур. Анализ проводят без учёта ожиданий и потребностей конкретных пользователей, справедливо полагая, что пользователи аналитической информации не обладают необходимой квалификацией для полного усвоения результатов экономического анализа. Однако разрыв между ожиданиями и реальными аналитическими записками необходимо сокращать, при этом без снижения качества экономического анализа. Подобное возможно только посредством повышения квалификации управленческого персонала разных уровней принятия решений, коммуникацией между аналитиками и лицами, принимающими решения. Отсутствие ясности в отношении применяемых аналитических инструментов, особенностей и ограничений их применения приводит к недостаточной степени использования анализа деятельности экономических субъектов.

Описанную выше ситуацию можно определить как предпосылку для широкомасштабного внедрения системы стандартизации экономического анализа в деятельность предприятий и организаций.

Стандартизация как направление управленческой мысли не ново для российских экономических субъектов. Накоплен определённый опыт стандартизации таких традиционных, как бизнес-процессы организации [11; 12] и информационные системы [13; 14], а также взаимоотношения с клиентами [15–17], экологическая деятельность [18], корпоративная структура [19].

Однако на область интеллектуальной деятельности стандартизация до сих пор не распространялась. Между тем именно экономический анализ как область слабо формализованная, зависящая от субъективного мнения аналитика, требует внедрения стандартизированного подхода.

Какие преимущества получит организация от стандартизации аналитических процессов? Первое, очевидное, преимущество заключается в задании минимально необходимого уровня качества экономического анализа. Это важно для тех организаций, где аналитическая функция не выделена в отдельную структурную единицу штатного расписания, выполняется зачастую низкоквалифицированными сотрудниками с небольшим опытом работы. Применение стандарта позволит не только обеспечить управленческий персонал качественными аналитическими выводами, но и обеспечит повышение квалификации всех сотрудников, вовлечённых в процесс использования стандартизированной методики. Таким образом, реализуется принцип самообучающейся организации.

Вторым преимуществом внедрения стандартов экономического анализа является повышение качества коммуникации между организацией и её заинтересованными сторонами.

Улучшение коммуникации приводит к экономии затрат и росту доходов, а также оптимизации процессов производства, сбыта, снабжения, управления финансовыми ресурсами.

Залогом эффективности процесса стандартизации экономического анализа является принцип добровольности её организации в экономическом субъекте. Только то, что воспринимается системой управления как инициатива, как конкурентное преимущество, как инновация, имеет шансы на быстрое внедрение, улучшение и устойчивое использование.

Для организации системы стандартизации экономического анализа в хозяйствующем субъекте необходимо разра ботать пакет документов на основе системы нормативного регулирования стандартизации и анализа деятельности экономических субъектов.

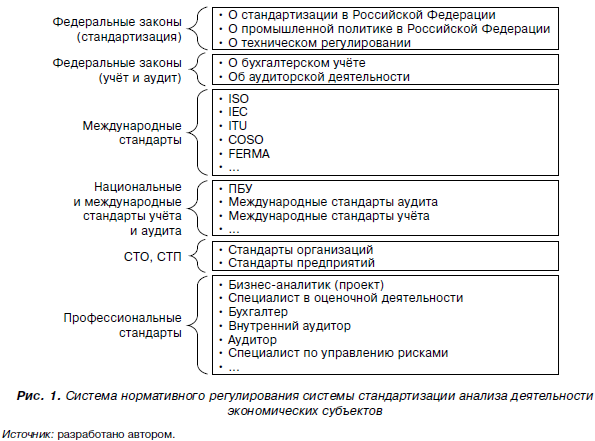

Система нормативного регулирования работ в области стандартизации экономического анализа включает федеральные законы, подзаконные акты, приказы и другие документы министерств и ведомств, международные нормативные документы (рис. 1). В систему стандартов следует включить как документы, регламентирующие область стандартизации, так и документы, регулирующие учёт, аудит, а также профессиональные стандарты.

Наиболее оптимальной формой разработки стандарта анализа деятельности экономических субъектов является стандарт организации (СТО). В номере стандарта должны содержаться: наименование организации, которая разработала и внедрила стандарт; регистрационный номер и год принятия. На рисунке 2 предложен вариант кодификации стандарта в организации – СТО ЭА №, где СТО – стандарт организации, ЭА – экономический анализ как область применения стандарта, № – порядковый номер документа в соответствии с номенклатурой документов организации.

Стандарт экономического анализа содержит стандартизированную методику анализа выбранного предмета/объекта. Разработка такого стандарта предполагает унификацию требований: 1) к информационному обеспечению анализа; 2) используемым методам анализа; 3) формам представления результатов анализа заинтересованным пользователям.

Типовой стандарт экономического анализа содержит описание области применения, а также ссылки на нормативные правовые документы, увязка с которыми является обязательным условием внедрения стандарта.

Структура стандарта формируется на основе накопленного опыта стандартизации и устанавливает объекты стандартизации и общие положения при разработке и применении стандартов.

Разные области деятельности организации являются предметом стандарта экономического анализа, включая все этапы комплексного экономического анализа.

Для внешних пользователей наиболее востребованными будут стандарты анализа финансового состояния в разной интерпретации: от комплексной диагностики до частных аналитических задач, например анализ кредитоспособности клиента банка. Внутренними пользователями будут востребованы разнообразные стандарты экономического анализа, начиная с анализа рынка и заканчивая анализом динамики ресурсов организации.

Универсальность методологии комплексного экономического анализа позволяет разрабатывать стандарты экономического анализа не только в области финансов, но и в целях управления производством, сбытом, снабжением, кадрами, клиентской базой и другими элементами бизнеса.

Внедрение стандартов в область управления обеспечивает повышение эффективности деятельности, в частности снижение затрат, рисков, повышение качества и конкурентоспособности продукции (работ, услуг). Кроме того, стандартизация экономического анализа обеспечивает качество взаимодействия организации с разными группами заинтересованных сторон (стейкхолдеров). Заинтересованные стороны воспринимают стандарты в определённых сферах деятельности как гарант качества продукции (работ, услуг) и высокого уровня обслуживания клиентов. Использование стандартов экономического анализа облегчает внедрение цифровых технологий управления, повышает уровень вовлечённости деятельности организации в цифровую экономику.

Для успешного функционирования системы стандартизации аналитической деятельности необходимо создать комитет по стандартизации в составе руководителей высшего звена, определяющих политику и стратегию в области стандартизации. Назначается лицо, ответственное за разработку системы стандартов экономического анализа, в соответствии с принятым комитетом планом-графиком работ в области стандартизации. Поскольку типовые методики будут носить название стандарта, должны быть утверждены типовая форма стандарта с обязательными реквизитами и регламент принятия стандарта.

Системный подход к организации системы стандартизации экономического анализа в хозяйствующем субъекте позволит в полной мере использовать преимущества стандартизации и получить эффект от внедрения стандартов. По нашему экспертному мнению, проект внедрения стандартов экономического анализа может занять, как подобные ему проекты, от одного года до трёх лет в зависимости от масштабности проекта, степени охвата стандартизацией аналитических процедур, осуществляемых на разных уровнях принятия решения. Длительность этапа внедрения проекта связана с необходимостью редакции и пересмотра типовых методик, расширения либо сужения их перечня, а также с возможностью вовлечения в процесс стандартизации основных заинтересованных сторон организации.

Литература

1. Ковалев Ю.А. Россия и главный вызов XXI века // Век глобализации. – 2013. – № 1. – С. 136–149.

2. Комаровский В.С. Формирование национально-государственной идентичности России: вызовы и риски // Власть. – 2015. – № 3. – С. 20–26.

3. Егорычев А.М., Буксикова О.Б. Россия перед вызовами XXI века: контекст роста значимости образования // Учёные записки Российского государственного социального университета. – 2009. – № 11. – С. 13–17.

4. Белоцерковский А.В. Российское высшее образование: о вызовах и рисках // Высшее образование в России. – 2012. – № 7. – С. 3–9.

5. Митяева Н.В. Специфика методологии анализа развития экономических систем // Вестник Саратовского государственного социально-экономического университета. – 2009. – № 5. – С. 39–42.

6. Бондаренко В.М. Россия и мир: Переход к новой парадигме развития неизбежен // МИР (Модернизация. Инновации. Развитие). – 2015. – Т. 6. – № 2. – С. 14–23.

7. Резник Г.А., Яшина О.В. Клиентоориентированность корпорации как вызов времени // Проблемы современной экономики. – 2013. – № 2 (46). – С. 171–175.

8. Брыкин А.В. Поиск механизмов и форм кооперационного взаимодействия в цепях поставок // МИР (Модернизация. Инновации. Развитие). – 2015. – Т. 6. – № 2. – С. 87–91.

9. Герасимова Е.А., Сухих О.В. Стратегические направления инновационного развития предпринимательских структур сферы услуг // Проблемы современной экономики. – 2013. – № 1 (45). – С. 202–205.

10. Бляхман Л.С. Реструктуризация фирм как ключевое звено перехода к социальной инновационной экономике // Проблемы современной экономики. – 2015. – № 1 (53). – С. 13–24.

11. Ишимова А.Ю., Гареева Г.А. Анализ и реинжиниринг бизнес-процессов предприятия // Science Time. – 2015. – № 2 (14). – С. 57–61.

12. Соколова Т.Б. Организационно-методический аспект разработки стандарта организации // Символ науки. – 2016. – № 3. – С. 98–101.

13. Чумакова Т.Я., Цыганенко С.М. Стандартизация в сфере информационных технологий // Математические машины и системы. – 2009. – № 2. – С. 145–150.

14. Шульга Н.А. Основные тенденции развития современных информационных технологий (ИТ) и особенности их стандартизации // Уникальные исследования XXI века. – 2015. – № 11. – С. 267–271.

15. Белозерова М.Н. Разработка и внедрение стандартов обслуживания в клиентоориентированных организациях // Вестник Омского университета. Сер. «Экономика». – 2008. – № 3. – С. 80–82.

16. Калинина Ю.А. Стандарты организаций как основа повышения качества социального обслуживания населения в современной России // Учёные записки Забайкальского государственного университета. – 2010. – № 4. – С. 148–151.

17. Устюжина А.Ю. К вопросу о разработке стандартов сервиса современной организации // Теория и практика сервиса: экономика, социальная сфера, технологии. – 2011. – № 1 (7). – С. 99–107.

18. Гаранина Т.А., Нечаева О.А. Роль стандартизации в экологии // Science Time. – 2014. – № 12 (12). – С. 83–86.

19. Бушуев А.Н. Принципы формирования корпоративной стандартизации // Вестник Саратовского государственного социально-экономического университета. – 2014. – № 1. – С. 33–35.