Опубликовано в журнале "Менеджмент в России и за рубежом" №4 год - 2016

Кожевина О.В.,

доктор экономических наук, директор Научно-образовательного

центра исследования эффективности и результативности

управления Департамента менеджмента ФГОБУ ВО «Финансовый

университет при Правительстве Российской Федерации

(Финансовый университет)»

Белоусова В.О.,

магистрант факультета международных экономических отношений

ФГОБУ ВО «Финансовый университет при Правительстве

Российской Федерации (Финансовый университет)»

В статье проведён обзор рынка слияний и поглощений (M&A) в России и за рубежом.

Исследованы факторы, влияющие на рынок слияний и поглощений во время кризиса, выявлены причины неэффективности сделок M&A. Сравнительная характеристика рынка слияний и поглощений в периоды роста и спада экономики проведена на основании ключевых детерминант. В ходе исследования показано, что сделки M&A выступают одним из инструментов антикризисного управления и повышения стратегической конкурентоспособности компаний.

Радикальное изменение структурных компонентов компании является одним из основных способов укрепления конкурентоспособности фирмы. Процессы слияния и поглощения компаний (M&A) в различных отраслях экономики привлекают внимание широкой общественности, в том числе российского делового сообщества. Исследования процессов M&A подтверждают объективную целесообразность проведения подобных сделок при формировании глобальной системы мирового хозяйства и невысокую эффективность данных процессов.

Россия, несмотря на рецессию в экономике, последние пять лет является ведущей по уровню и динамике интернациональных процессов среди стран Восточной и Центральной Европы. При этом 61% всех сделок слияний и поглощений не окупает вложенных средств, а 57% компаний, образованных путём объединения, отстают по показателям развития от представителей отраслевого рынка и вынуждены вновь разделяться на самостоятельные бизнес-единицы.

Периоды экономических подъёмов и спадов по-разному сказываются на рынке слияний и поглощений.

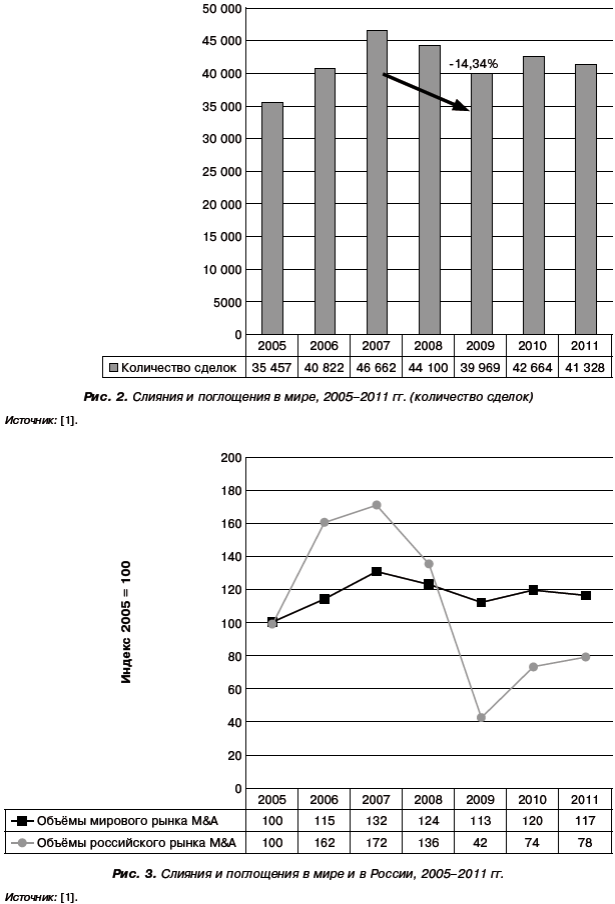

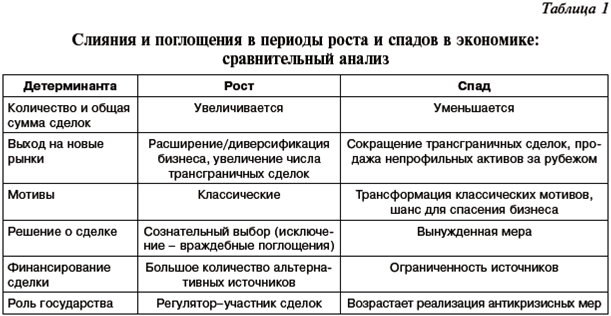

Сопоставив факторы, влияющие на рынок M&A в период кризиса 2007–2009 гг., укажем следующие особенности: 1) снижение объёма сделок (рис. 1–3); 2) сделки происходят преимущественно в финансовом секторе; 3) большое количество сделок отменяется из-за отсутствия средств; 4) снижается число трансграничных сделок; 5) заметны существенная роль государства как регулятора и увеличение доли государственных инвестиций в сделки M&A.

В период кризиса основными мотивами к проведению сделок M&A выступают необходимость спасения бизнеса от возможного банкротства и отсутствие доступных источников финансирования. Многие компании, оказавшиеся заложниками своих непрофильных активов, которые были приобретены до кризиса для диверсификации бизнеса, стали активно продавать такие активы. Зачастую слияния или поглощения во времена кризиса – это шанс для спасения компании. Приведём сравнительную характеристику рынка слияний и поглощений в периоды роста и спада экономики (табл. 1).

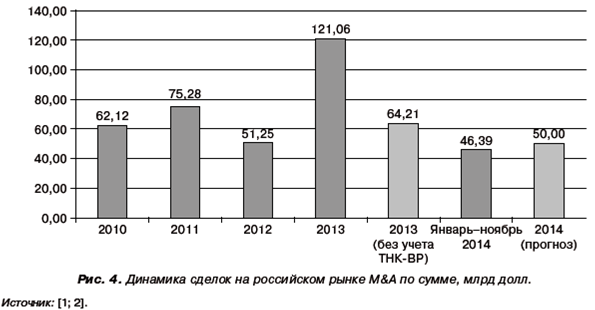

Оценим влияние кризиса 2014 г. Введение секторальных ограничений и ухудшение макроэкономической ситуации привели к тому, что 2014 г. стал наихудшим для российского рынка M&A за последние годы. Общая сумма сделок за 2014 г. не превысила 50 млрд долл. (рис. 4). Однако по количеству транзакций январь–ноябрь 2014 г. опережает аналогичный период 2013 г. (472 против 468). Это произошло, несмотря на снижение курса рубля, из-за которого 5–10 сделок ежемесячно исключаются из статистики в связи с непреодолением порога стоимости в 1 млн долл. Что касается средней стоимости сделки, за рассматриваемый период 2014 г. она составила 56 млн долл. (за вычетом крупнейших сделок >1 млрд долл.), что на 2,4% ниже стоимости за 11 месяцев 2013 г. В рублёвом выражении наблюдался рост (около 15%) (рис. 4).

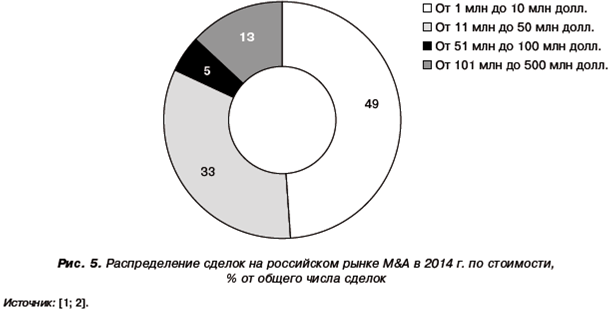

Активность на российском рынке M&A, несмотря на неблагоприятную экономическую и политическую ситуацию, не снижалась. Из-за изменчивости валютного курса многие инвесторы хотели обезопасить свои средства, вкладывая их в бизнес. Хотя осторожность присутствовала, к большим тратам инвесторы были не готовы. В связи с этим основная доля сделок перешла в низший ценовой сегмент (от 1 млн долл. До 10 млн долл., рис. 5).

На данном этапе российский рынок проходит самую серьёзную трансформацию за весь посткризисный период. Приходится совершать сделки в основном за счёт собственных средств в условиях неопределённых перспектив для экономики России.

Сделки M&A выступают одним из инструментов антикризисного управления в следующих случаях:

1. Реструктуризация бизнеса или долга. Если у компании недостаёт собственных оборотных средств на осуществление оперативной деятельности и развитие, нет возможности получить кредит, чтобы избежать банкротства, собственники продают свой бизнес или часть бизнеса по цене меньше рыночной. В случае непредоставления рассрочки платежей компания может реструктурировать свою задолженность, передав часть капитала банкам и иным кредитным организациям. Мотивом поглощения кризисных предприятий для финансово здоровых кредиторов, поставщиков либо клиентов могут служить:

a) эффективное управление долгом заёмщика (под контролем кредиторов);

б) увеличение вертикальной интегрированности поставщика либо клиента (минимизация зависимости от рисков из внешней среды);

в) наличие у поглощающей компании эффективной команды менеджеров, имеющих опыт работы в смежной отрасли и могущих трудиться в другой компании [3].

Данной группе лиц может быть предложен контрольный пакет акций кризисной организации согласно схемам зачёта задолженности.

Если поглощение идёт со стороны сторонней компании, то это может быть вызвано стремлением последней диверсифицироваться или сменить специализацию.

Такова горизонтальная диверсификация с освоением товаров и (или) услуг кризисного предприятия, которая улучшает перспективы сбыта для поглощающей компании.

При этом поглощаемое предприятие располагает необходимыми покупателю материальными и нематериальными активами.

2. Санация (особенно характерна для банковского сектора). Сделки по санации проблемных банков путём поглощения более эффективными конкурентами, как правило, проходят при участии и поддержке государства. Они позволяют преодолеть панику среди населения (паника обычно сопутствует банкротству крупных кредитных организаций) [4].

3. Выход из так называемого корпоративного дна. Чтобы увеличить свою долю присутствия на рынке, компаниям необходимо инвестировать прибыль в своё развитие, одновременно увеличивая затраты. Доходы акционеров на вложенные инвестиции снижаются и могут достигнуть так называемого корпоративного дна (ROI <среднестатистической ставки депозита коммерческого банка). Компания может выбрать стратегию «даунсайзинга» (сокращение операционной деятельности) и сосредоточиться на приоритетной компетенции или же избрать стратегию расширения доли на рынке, покупая новые активы через сделки M&A, восстанавливая за счёт которых показатели доходности бизнеса.

4. Снижение рисков. Слияния и поглощения – это один из способов выхода на новые рынки. Диверсификация бизнеса – один из инструментов риск-менеджмента, когда уменьшение стоимости одного актива компенсируется другим. Географическая экспансия, расширение ассортимента, новые виды производства не только способ снижения рисков, но и возможность повышения конкурентоспособности компании.

Диверсификация и интеграция – неразрывные понятия в стратегическом менеджменте современных компаний.

5. Toо big to fail означает «слишком большой, чтобы обанкротиться». По социально-экономическим мотивам государство обычно опекает наиболее крупные компании, что даёт им дополнительные конкурентные преимущества в борьбе с меньшими по размеру [5].

6. Повышение капитализации. Это приведёт к повышению финансовой устойчивости, прибыльности, сделает компанию более конкурентоспособной.

7. Передел собственности. Одной из причин кризисного состояния компании может являться сложившаяся структура собственности и корпоративного управления.

Поэтому необходима смена собственников, руководителей для передачи бизнеса в другие руки, проводящие более эффективную политику развития и способные обеспечивать экономическую безопасность предприятия. Инструментом реализации данного передела могут выступать слияния и поглощения.

Рассматривая влияние сделок M&A на экономику страны, ряд экономистов полагают, что подобные сделки – это рядовое явление рыночной экономики и что ротация

собственников необходима для поддержания эффективности и предотвращения застоя.

Важнейшим фактором успеха сделки M&A является готовность к появлению проблем и своевременная реакция на них. Заблаговременное обнаружение рисков позволяет управлять ими.

Различают несколько классификаций рисков M&A. Согласно первому подходу выделяют риски компании-цели (невыгодный курс обмена акций, нарушение прав акционеров), риски компании-поглотителя (переоценка акций целевой компании, излишние затраты на поглощение, приобретение финансово проблемной компании) и общие риски для обеих компаний. Кроме того, существует подход, при котором риски сделок по слиянию и поглощению делятся на возникающие в ходе формирования стратегии и во время её реализации. Они, в свою очередь, подразделяются на риски, связанные с акционерным капиталом; риски, связанные с ресурсами: инфраструктурные; операционные; финансовые; риски внешней среды [6]. В рамках управления рисками должны оцениваться как вероятность возникновения риска, так и влияние, которое он оказывает на компании (рис. 6). По каждому виду риска менеджеры должны составить план минимизации риска, затем ранжировать их по степени угрозы, фокусируясь на наиболее опасных [7].

В качестве основных способов минимизации рисков можно выделить: 1) привлечение специалистов из отдела стратегического планирования уже на ранних стадиях проведения сделки; 2) постоянный мониторинг рынка; 3) формирование профиля компании-цели, определение ключевых критериев, ранжируемых по значимости и по соответствию стратегии компании-поглотителя; 4) форсирование заключения контракта, то есть сокращение сроков интеграции; 5) разработка мер по удержанию сотрудников поглощаемой компании; 6) разработка мероприятий по преодолению различий корпоративной культуры; 7) создание специальной команды или отдела, ответственного за проведение сделки, непосредственно подчинённых высшему руководству; 8) своевременное отслеживание показателей процесса M&A, составление необходимых отчётов [8].

Отсутствие проверки в рамках «дью дидидженс» является ведущей причиной неудовлетворительных финансовых результатов после заключения сделки M&A. Согласно исследованиям Mercer Management Consulting [9] половина слияний уменьшает богатство акционеров и главной причиной этого является неадекватная процедура «дью дилидженс». Большинство рисков можно минимизировать ещё на стадии проверки компании-цели [10; 11].

Основная цель большинства сделок слияний и поглощений – рост капитализированной стоимости объединённой компании, обеспечивающий конкурентные преимущества в рамках процессов глобализации. Многие инициаторы сделок M&A приравнивают их к созданию преимуществ, однако на практике бывает обратный эффект. Зачастую не удаётся сохранить даже те преимущества, которые были у компаний до объединения. Согласно исследованиям Александры Рид Лажу, половина всех сделок M&A терпят неудачу [12].

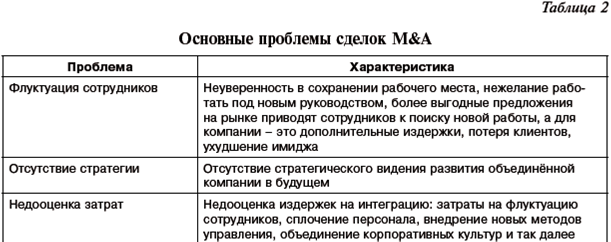

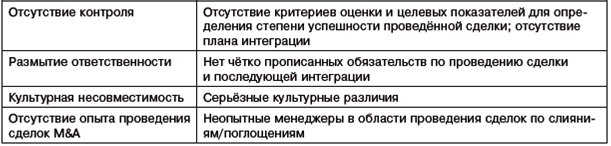

По нашему мнению, основные проблемы при проведении сделок M&A заключаются в нечёткости результатов и последствий, слабой подготовительной работе с персоналом компаний и различии корпоративных культур, недостаточной формализации ответственности и отсутствии опыта сделок M&A (табл. 2).

Отсутствие эффекта синергии может быть связано с плохой организацией сделки, а в ряде случаев не является целевой установкой (например, объединение компаний для защиты от недружественного нападения). Если доход от сделки не покрывает всех затрат, понесённых в процессе объединения компаний, возникает отрицательный эффект.

Причём потери могут быть как прямые (приобретение акций, выкуп обязательств), так и косвенные – ухудшение качества деятельности, снижение управляемости.

При отрицательной синергии говорят о недостатках функционирования объединённой организации по сравнению с её отдельными структурами. При выявлении отрицательного эффекта обычно прибегают к дивестициям, то есть продают ту часть бизнеса, которая самостоятельно функционировала бы более эффективно.

Приобретающие компании могут неверно оценить активы или обязательства интересующей их компании. Кроме того, зачастую недооцениваются инвестиции, необходимые для осуществления сделки M&A.

В области сделок M&A выделяют такое понятие, как «корпоративная аллергия», когда компании не сливаются в единую корпоративную структуру, проявляя отторжение друг друга [13]. По мнению Э. Маритиросяна, причины этого следующие: 1) специализации бизнес-единиц не совместимы априори и интеграции не подлежат; 2) образование сложной и неуправляемой структуры; 3) сложность бизнес-процессов и технологий к восприятию бизнес-структур; 4) различное отношение менеджмента компаний-участниц к сделке, причём как топ-менеджмента, так среднего и низшего звена; 5) культурное отторжение: разные ценности, стиль управления. Вышеперечисленные проблемы могут повлечь финансовые потери для объединённой компании

(снижение выручки, уменьшение рентабельности и рост операционных затрат).

Сформулируем основные предложения по повышению эффективности сделок слияний и поглощений в российских экономических условиях.

До завершения сделки M&A следует провести комплексный анализ состояния бизнеса продавца, то есть процедуру «дью дилидженс». В рамках данной процедуры выявляются юридические, финансовые и деловые риски, которые могут перейти от объекта сделки к покупателю. На основе полученных результатов покупатель может либо отказаться от сделки, либо добиться уступок в цене. Интеграционный процесс должен максимально учитывать особенности обеих компаний при сделке. Для этого необходимо проанализировать следующие пункты: 1) долгосрочные цели объединённой компании; 2) потенциальные источники создания стоимости; 3) общие черты обеих компаний, их преимущества и недостатки; 4) различия в ценностях, корпоративных культурах.

Множество проблем возникает на постинтеграционном этапе. Чтобы с ними справиться, необходимо разработать план постслияния, в котором должно быть чётко прописано, как и в какие сроки ресурсы, бизнес-процессы и обязательства обеих сторон будут объединены для достижения стратегических целей. План должен быть разработан как на краткий период (до 5 лет), так и на срок более 5 лет. В составлении плана должны принимать участие лица, заинтересованные в долгосрочном успехе от проведённой сделки (генеральные директора, топ-менеджеры, ключевые сотрудники, бухгалтеры, юристы). Важно, чтобы в плане были указаны критерии оценки и целевые показатели, ответственные за выполнение плана.

Сформулируем основные рекомендации по повышению эффективности сделок M&A. - Качественный анализ рынка – динамика и структура отрасли, основные конкуренты, колебания спроса, воздействие макроэкономических факторов; выбор объекта сделки из множества альтернатив в соответствии с целями, анализ структуры собственности, финансовое состояние, конкурентные преимущества, перспективы роста.

- Финансовая разведка как способ получения информации об объекте сделки – финансовая отчётность, пресса, рейтинги, легальные базы данных.

- Использование различного инструментария, в том числе информационных технологий, для моделирования различных сценариев.

- Учёт различных факторов риска (потеря сотрудников, ключевых клиентов, негативный PR, культурные барьеры, технологические сбои и другие) и допущений в связи с неопределённостью окружающей среды, применение различных способов выявления рисков – интервью, построение карты рисков, составление рейтингов, имитационное моделирование, сценарный анализ, проведение финансового анализа.

- Не стоит экономить ресурсы на процедуру «дью дилидженс» и подготовку документов к сделке.

- Тщательная проработка стратегии развития объединённой компании, как краткосрочной, так и долгосрочной.

- Концентрация на достижении эффекта синергии.

- Разработка новой структуры управления в короткие сроки.

- Всесторонняя информационная поддержка процесса интеграции (заявления высшего руководства и непосредственных руководителей); информация о сделке должна быть своевременной и доходить до каждого сотрудника компании.

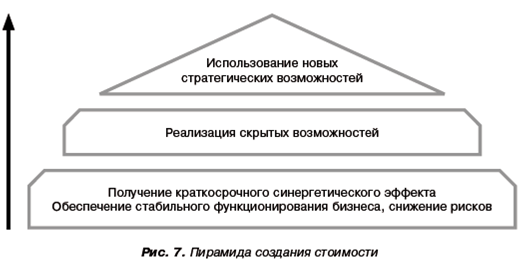

- Программы по адаптации персонала, скорейшее вовлечение сотрудников в процесс реформирования. Реализация скрытых возможностей. Получение краткосрочного синергетического эффекта. Обеспечение стабильного функционирования бизнеса, снижение рисков. Использование новых стратегических возможностей.

- Мероприятия по сближению корпоративных культур. Каждый сотрудник должен чётко понимать те ценности, которые организация пытается культивировать; среди высших руководителей должны появиться «образцы правильного поведения»; провести корректировку бизнес-процессов и HR-процессов, чтобы они опирались на новую культуру.

- В случае необходимости подключение к интеграции консультантов, в том числе посредников, для рассмотрения и урегулирования конфликтов, возникающих на разных стадиях процесса интеграции.

- Необходимо докладывать о каждом этапе интеграционного процесса, о показателях операционной и финансовой деятельности объединённой компании.

- Контроль за состоянием интеграционного бюджета: преодоление бесконтрольного расходования средств, сокращение традиционных статей расходов.

- Готовность нести дополнительные затраты на интеграцию: затраты на флуктуацию сотрудников, сплочение персонала, внедрение новых методов управления, объединение корпоративных культур.

- Маркетинг компании и основополагающих решений, относящихся к слиянию (поглощению), чтобы подчеркнуть важность и успешность сделки в глазах стейкхолдеров.

Очевидно, что эффективность сделки M&A во многом зависит от умения, с которым она проведена. Следуя данным рекомендациям, компании успешно пройдут три ступени на пути к созданию стоимости, которые представлены на рисунке 7.

По нашему мнению, государственное регулирование должно способствовать повышению прозрачности процессов интеграции и информированности участников рынка. Сделки M&A необходимо рассматривать как эффективный инструмент повышения конкурентоспособности российских компаний и проводить их не только на этапе предупреждения банкротства, но и на более ранних этапах – в начальный момент потери стратегической устойчивости компании.

Литература

1. Рынок слияний и поглощений в России в 2014 году. pmg.com/RU/ru/IssuesAndInsights/ArticlesPublications/Documents/S_MA_4r_2015.pdf (дата обращения: 10.05.2016).

2. Слияния и поглощения akm.ru›rus/ma/stat/2014/11.htm (дата обращения: 10.05.2016).

3. Белоусова В.О. Слияния и поглощения как способ финансового оздоровления компаний // Корпоративный менеджмент. – 2014. – 23.09 [Электронный ресурс]. URL: cfin.ru/investor/m_and_a/financial_recovery.shtml (дата обращения: 09.03.2016).

4. Воробьёва Ю.Н. Состояние и перспективы развития рынка банковских слияний и поглощений в России // Политическое образование. – 2011. – Март [Электронный ресурс]. URL: lawinrussia.ru/node/32401 (дата обращения: 08.04.2015).

5. Эскиндаров М.А., Беляева И.Ю., Жданов А.Ю., Пухова М.М. Теория слияний и поглощений (в схемах и таблицах): учеб. пособие. – М.: КНОРУС, 2013.

6. Ендовицкий Д.А., Соболева В.Е. Экономический анализ слияний/поглощений компаний. – М.: КНОРУС, 2013. – С. 89–90.

7. Jeffery S. Perry and Thomas J. Herd. Mergers and acquisitions: Reducing M&A risk through improved due diligence // Straregy&Leadership. – Vol. 32. No. 2, 2004. – Pp. 12–19 [Электронный ресурс]. URL: imaa-institute.org/docsm&a/atkearney_02_Mergers%20and%20acquisitions%20-%20Reducing%20M&A%20risk%20through%20improved%20due%20diligence.pdf (дата обращения: 08.04.2016).

8. Королёв М.И. Устранение рисков при слияниях и поглощениях // Недвижимость и инвестиции. Правовое регулирование. – 2010. – № 2 (43) [Электронный ресурс]. URL: dpr.ru/journal/journal_41_29.htm (дата обращения: 09.04.2016).

9. bcg.ru/ (дата обращения 10.07.2016).

10. Dhruv Sarda, Markus Rimmer. M&A Due Diligence: What Corporates Can Learn from Private Equity//Accenture. – 2013 [Электронный ресурс]. URL: accenture.com/SiteCollectionDocuments/PDF/Accenture-MA-Due-Diligence-Corporates-Learn-PrivateEquity.pdf (дата обращения: 09.04.2016).

11. Due diligence: Main steps and success factors // GE Capital. – 2012 [Электронный ресурс]. URL: gecapital.com/en/pdf/GE_Capital_Overview_Due_Diligence.pdf (дата обращения: 09.04.2016).

12. Рид С.Ф., Лажу А.Р. Искусство слияний и поглощений. – М.: АЛЬПИНА ПАБЛИШЕР, 2014. – С. 590.

13. Мартиросян Э. Корпоративная аллергия. Симптомы и методы лечения //Корпоративный менеджмент. – 2014. – Сент. [Электронный ресурс]. URL: cfin.ru/investor/m_and_a/intolerance.shtml (дата обращения: 19.04.2016).