Опубликовано в журнале "Менеджмент в России и за рубежом" №4 год - 2017

Тарасов А.А.,

кандидат экономических наук, Executive MBA,

кафедра количественных методов в менеджменте

Института бизнеса и делового администрирования РАНХиГС

Статья посвящена управленческим аспектам привлечения корпоративного финансирования. Рассмотрена роль топ-менеджеров корпорации с точки зрения вовлечения во внутрикорпоративные процессы и взаимодействия с инвесторами. Описаны ключевые этапы подготовки и реализации сделки, функции основных участников.

Привлечение финансирования – одна из основных задач топ-менеджера [1].

Структура капитала корпорации – это важный инструмент создания акционерной стоимости с помощью выполнения инвестиционных проектов и оптимизации затрат на обслуживание привлечённых средств (weighted-average cost of capital, WACC) [2].

Доступ к финансированию является важным конкурентным преимуществом [3].

К основным инструментам корпоративного финансирования относятся: 1) кредиты (банковские кредиты, синдицированные кредиты, проектное финансирование) [4]; 2) облигации (рублевые облигации, еврооблигации) [5]; акции, размещённые на биржах [6].

Важно понимать, какие именно финансовые инструменты лучше использовать с точки зрения: 1) текущего этапа развития корпорации (является ли компания публичной, объём выручки компании); 2) целей финансирования и стратегии компании (реализация инвестиционных проектов, сделки по слияниям и поглощениям); 3) отраслевых особенностей и действий конкурентов на рынках капитала; 4) доступных источников финансирования (средства акционеров, локальных или международных инвесторов).

Привлекающий финансирование должен провести не только финансовые расчёты, но и анализ SWOT для финансовых инструментов.

Для топ-менеджера важны анализ итогов привлечения финансирования в сравнении с конкурентами, а также дальнейшее управление портфелем финансовых ресурсов корпорации и мониторинг рынков капитала.

Подготовка к сделке

Фактором успеха для корпорации, решившей привлечь финансирование, является предварительная подготовка сделки. Она включает определение целей финансирования, основных условий финансирования (определение структуры финансирования) и прохождение внутрикорпоративных процессов (бюджетирование, риск-менеджмент, юридические одобрения).

Основные цели привлечения корпоративного финансирования:

_ бридж-финансирование (краткосрочное финансирование) привлекается, если корпорации нужно срочно привлечь существенный объём средств перед привлечением синдицированного кредита или размещением на рынках капитала выпуска акций или облигаций. Как правило, бридж-финансирование привлекается для расчётов по сделкам слияния и поглощения;

- общекорпоративные цели (среднесрочное финансирование). Общекорпоративные цели указываются, если привлечённые средства корпорация будет использовать на пополнение оборотного капитала и создание запаса ликвидности. Например, при вводе новых производственных мощностей для запуска производства требуются существенные объёмы оборотного капитала;

- рефинансирование текущей задолженности (среднесрочное и долгосрочное финансирование). Цели: 1) увеличение среднего срока кредитного портфеля;

2) привлечение кредитов по более выгодным ставкам; 3) диверсификация источников финансирования привлечением средств от инвесторов, не являющихся текущими кредиторами;

- финансирование сделок по слияниям и поглощениям (долгосрочное финансирование). Такого рода сделки могут включать приобретение корпораций, являющихся конкурентами (для горизонтальной интеграции, роста доли рынка) или поставщиками (покупателями продукции) для вертикальной интеграции и увеличения эффективности производства;

- финансирование инвестиционной программы (долгосрочное финансирование).

Включает капитальные затраты, модернизацию производства и приобретение нового оборудования;

- проектное финансирование (долгосрочное финансирование). Специальный вид финансирования для строительства новых производственных мощностей.

После определения целей финансирования сделку структурируют. Основные элементы структурирования указаны ниже.

Тип сделки: кредит, облигации, акции.

Объём и валюта сделки: рубли, долл. США, евро.

Срок кредита (облигаций): краткий (до 1 года), средний (от 3 до 5 лет), долгий (более 7 лет).

График погашения кредита (облигаций): структура амортизации, долгота льготного периода, условия досрочного погашения.

Процентная ставка: фиксированная или плавающая (привязанная к базовой ставке), длительность процентного периода.

Структура обеспечения: поручительства дочерних предприятий, залог активов, уступка прав требования по экспортным контрактам.

Определение ковенант: финансовые ковенанты, общие ковенанты, ограничения на выплату дивидендов, продажу активов.

Применимое законодательство: российское, британское или иное право.

По итогам структурирования готовится документ с предварительными условиями сделки (Indicative Term Sheet).

Внутрикорпоративная подготовка к сделке включает: утверждение структуры и плана прохождения сделки, список участников и их роли (банки, юристы, консультанты), исследование рисков, бюджетирование (составление графика движения денежных средств, планирование расходов по обслуживанию привлекаемого финансирования), получение необходимых юридических одобрений (включая одобрения акционеров корпорации). Управление рисками особенно важно и включает анализ финансовых рисков (валютных, изменения процентных ставок), операционных, юридических и репутационных угроз.

Взаимодействие с участниками сделки

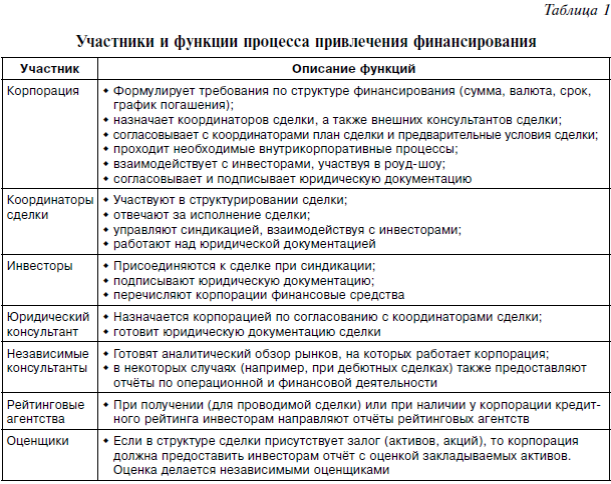

Основные участники сделки по привлечению финансирования – это в первую очередь организаторы финансирования (координаторы сделки). Во-вторых, это инвесторы, которые предоставляют денежные средства корпорации. В-третьих, это независимые внешние консультанты, в том числе юридические фирмы и рейтинговые агентства.

Всех участников сделки назначает (или согласовывает) корпорация, привлекающая финансирование. Роли участников приведены в таблице 1.

Важно предоставить координаторам сделки и инвесторам информационный пакет (Information Package) с финансовыми и аналитическими материалами о деятельности корпорации. Для успешной сделки подготовка качественных информационных и финансовых документов крайне важна. Именно на основании анализа данных материалов координаторы принимают решение об организации, а инвесторы – об участии в сделке.

Информационный пакет включает следующие документы:

– финансовую отчётность (за последние 3 года, по международным стандартам финансовой отчётности);

– кредитный портфель (тип, объём, валюта, дата выдачи, дата погашения, процентная ставка, обеспечение, поручительства);

– финансовую модель (модель покрывает срок привлекаемого финансирования плюс 1–2 года);

– обзор операционных результатов (отчёты о деятельности заёмщика, включая данные о динамике и структуре продаж, основных покупателях и поставщиках);

– стратегию корпорации (планы по инвестиционной деятельности, выходу на новые рынки, сделкам по слияниям и поглощениям);

– необходимые юридические документы (включает структуру собственности и организационную структуру корпорации).

Одним из ключевых событий сделки является проведение Due Diligence. Во время Due Diligence координаторы и юридические консультанты досконально изучают деятельность корпорации, выявляют потенциальные риски, которые затем будут отражены в юридической документации и изучены инвесторами.

Процесс осуществления сделки

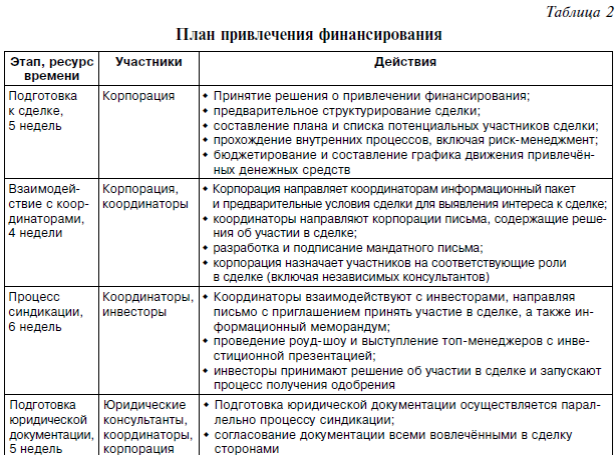

Сделка выполняется в соответствии с планом (DealPlan), согласованным корпорацией и координаторами сделки. Основные этапы реализации сделки: 1) процесс синдикации; 2) подготовка юридической документации; 3) закрытие сделки и перечисление компании денежных средств. Примерный план сделки приведён в таблице 2.

При синдикации сделки координаторы направляют инвесторам письмо с приглашением принять участие в сделке, а также информационный меморандум (Information Memorandum), содержащий описание корпорации и основные условия сделки. На основании данных материалов инвесторы принимают решение об участии в сделке.

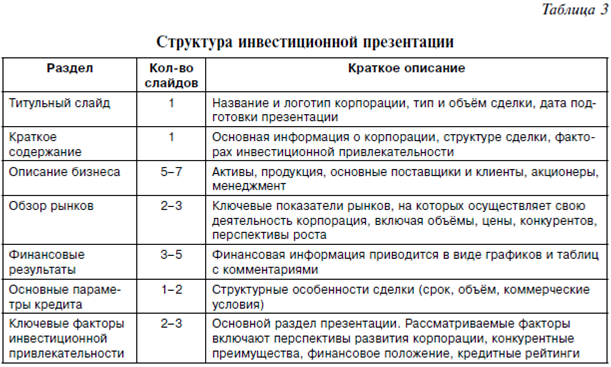

Ключевым событием синдикации является роуд-шоу (Road show). Роуд-шоу организуется координаторами сделки и включает посещение крупнейших мировых финансовых центров. Во время роуд-шоу происходит встреча топ-менеджеров корпорации с инвесторами (Investor Meeting). Менеджеры выступают с инвестиционной презентацией (табл. 3) и отвечают на вопросы инвесторов. Встреча с инвесторами является ключевым маркетинговым событием сделки, к которому все вовлечённые стороны должны быть тщательно подготовлены.

Над подготовкой документации работает юридический консультант под общим руководством координаторов сделки. Каждая из версий документов согласовывается с корпорацией и инвесторами (на финише). Они пишут комментарии к документам.

Срок работы над документацией зависит от сложности сделки и количества итераций документации, во время которых собираются коммент арии. Подготовка кредитной документации идёт параллельно синдикации.

Пакет юридической документации включает:

- кредитный договор или проспект выпуска ценных бумаг. Основной юридический документ, содержащий все детали сделки и стандартные положения, типичные для подобных сделок; обеспечительную документацию. В зависимости от структуры сделки может включать договоры залога активов, недвижимости, контрактов, банковских счетов;

- дополнительную документацию. Включает юридические заключения юридического консультанта о сделке, а также дополнительные материалы, специфические для привлекаемого финансового инструмента.

Финальный этап сделки начинается подписанием сторонами документации (Signing Procedure). Подписание контролирует юридический консультант. Это ключевая юридическая процедура. В ней участвуют все вовлечённые стороны. После подписания документации и выполнения корпорацией оговоренных условий инвесторы переводят деньги.

По согласованию участников сделки может быть выпущен пресс-релиз. PR особенно важен для дебютных и стратегических сделок, так как позволяет корпорации информировать широкий круг инвесторов. Тем самым расширяется пул ликвидности для последующих сделок. По завершении сделки СМИ публикуют обзоры кредита, интервью; топ-менеджеры заёмщика выступают на финансовых конференциях.

Заключение

Участие ключевых управленцев компании необходимо на стратегических этапах сделки: при планировании финансирования (постановка целей, выбор финансовых инструментов, назначение участников сделки) и привлечении инвесторов (выступление с инвестиционной презентацией во время роуд-шоу). Крайне важны управленческие инструменты, с помощью которых топ-менеджмент корпорации может отслеживать результативность привлечения финансирования. К таким инструментам относятся: SWOT-анализ финансовых инструментов, план финансирования, бенчмаркинг (анализ итогов привлечения финансирования и сравнения с конкурентами), дальнейшее управление портфелем финансовых ресурсов корпорации. Главным критерием успешности сделки является достижение поставленных при планировании целей и соответствие прохождения сделки установленным временным рамкам.

Литература

1. Haskins M., Makela B. The CFO Handbook. McGraw–Hill Education, 1996.

2. Hommel U., Fab ich M., Schellenberg E., Firnkorn L. The Strategic CFO: Creating Value in a Dynamic Market Environment. Springer, 2011.

3. Pettit J. Strategic Corporate Finance: Applications in Valuation and Capital Structure. Wiley, 2011.

4. Тарасов А.А. Процесс привлечения корпоративным заемщиком синдицированного кредита // Финансовый менеджмент. – 2015. – № 2. – С. 113–120.

5. Choudhry M. Corporate Bonds and Structured Financial Products. Butterworth–Heinemann, 2004.

6. Geddes R. IPO and Equity Offerings. Butterworth–Heinemann, 2003.