Опубликовано в журнале "Менеджмент в России и за рубежом" №2 год - 2018

Бикеева М.В.,

кандидат экономических наук, доцент кафедры статистики,

эконометрики и информационных технологий в управлении

Национального исследовательского Мордовского государственного

университета

Предлагаемое исследование является продолжением серии статей автора, посвящённых вопросам стейкхолдерской модели корпоративного управления. В статье даётся описание одного из инструментов оценки окружения бизнеса – карты заинтересованных сторон. Данный инструмент позволяет провести идентификацию стейкхолдеров и определить степень их влияния на бизнес. Целью исследования является классификация заинтересованных сторон для последующего выстраивания «дерева целей» и разработки стратегии взаимодействия с ними. Результатом преобразований является долгое развитие предприятия на основе баланса интересов с заинтересованными сторонами в рамках продолжительного партнёрства.

Рассматривая современный бизнес как систему представления интересов широкого круга стейкхолдеров, связанных комплексом отношений, возникающих при взаимодействии, мы понимаем важность использования теории заинтересованных сторон.

Согласно этой теории, отношения со всеми субъектами рыночного взаимодействия, не ограниченными рамками бизнеса, должны быть объектами пристального внимания.

Стейкхолдерская модель корпоративного управления позволяет согласовывать разнонаправленные интересы заинтересованных сторон для снижения последствий их негативного влияния и усиления позитивного воздействия. Задача бизнеса в указанной стратегии состоит в том, чтобы создать условия взаимовыгодного развития и взаимной зависимости, при которых интересы и цели всех участников из разнонаправленных становятся однонаправленными. Для самогоA бизнеса интеграция указанных взаимоотношений становится выгодной. Такой подход базируется на достижении баланса интересов стейкхолдеров в качестве условия долгого успешного развития бизнеса.

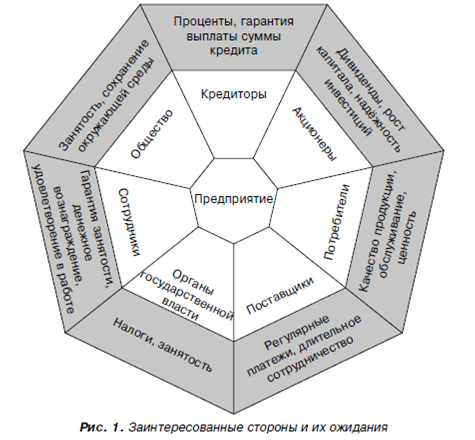

Использование теории заинтересованных сторон (Stakeholder Theory) отвечает реалиям меняющегося мира [5; 6]. На рисунке 1 представлены ожидания заинтересованных сторон в самом общем виде.

На практике же идентификация стейкхолдеров и управление заинтересованными сторонами представляют сложный многофакторный механизм, включающий не только объективные, но и субъективные интересы тех, кто активно или пассивно участвует в деятельности бизнеса. Эффективное функционирование невозможно вне рамок общественной среды и может сильно влиять на достижение бизнесом своих целей, поэтому ему приходится уравновешивать экономические цели с экономическими и социальными интересами составляющих среды, достигая баланса.

Теория заинтересованных сторон и принципы работы с ними находят систематическое изложение в работах [8–12], а также в работах отечественных экономистов [1; 2; 5–7].

Для современного бизнеса стремление к получению прибыли дополнено рядом неэкономических целей, отражающих многочисленные связи бизнеса и окружающей его среды. При этом цели не должны противоречить друг другу, должны представлять собой разумный компромисс, быть реальными и выполнимыми.

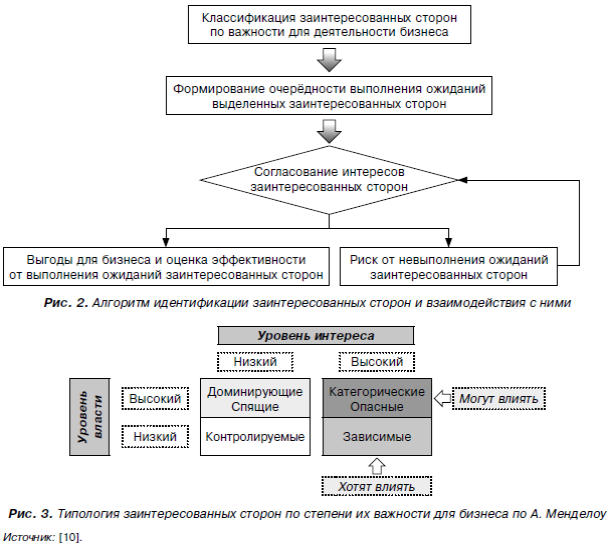

Интересы заинтересованных групп многочисленны и противоречивы. Одновременная постановка целей максимизации по всем направлениям невозможна. Иерархия целей бизнеса напрямую связана с количеством заинтересованных групп. В этой связи мною предложены алгоритм идентификации заинтересованных сторон и формулировка ожиданий (потребностей) каждой из них (рис. 2).

В управлении выявленными стейкхолдерами важен анализ влияния и важности каждого из них, так как невозможно обеспечить удовлетворение интересов всех групп влияния одновременно. Для анализа существуют инструменты, среди которых карта заинтересованных сторон.

Карта заинтересованных сторон позволяет не только идентифицировать стейкхолдеров, но и определить их влияние на бизнес (рис. 3.). Этапы для формирования карты заинтересованных сторон:

этап I – выявление всех заинтересованных сторон;

этап II – ранжирование выявленных заинтересованных сторон по их влиянию;

этап III – определение интересов и механизмов взаимодействия ключевых стейкхолдеров [3].

Карта заинтересованных сторон представляет собой визуальную картину состава заинтересованных сторон, их связей, а также возможности влияния на них со стороны бизнеса. Для отражения взаимосвязей стейкхолдеров на карте выделяют три концентрические области, в которых располагается спектр всех заинтересованных сторон бизнеса – внутренних, зависимых (или первичных) и внешних (или вторичных) [4, с. 11]:

– область полномочий или (и) ответственности;

– область прямого влияния;

– область опосредованного влияния (рис. 4).

Каждая из областей соответствует возможностям влияния бизнеса как лидера, располагающегося в центре карты, на заинтересованные стороны. При этом, как отмечено в работе С.Д. Фурты и Т.Б. Соломатиной, по аналогии с законом всемирного тяготения, эти возможности ослабевают по мере удаления стейкхолдера («планеты») от бизнеса («светила») [7].

Область, где располагаются внутренние стейкхолдеры, называется областью полномочий/ответственности бизнеса (лидера). Так как внутренние заинтересованные стороны находятся в прямом подчинении бизнеса, то методы административного принуждения являются наиболее распространённой практикой их взаимоотношений.

В области прямого влияния расположены зависимые стейкхолдеры. Хотя они формально бизнесу не подчиняются, но находятся в области его прямого влияния.

Построение долгосрочных отношений подталкивает стороны к поиску взаимоприемлемых решений и компромиссов.

На периферии системы находятся внешние заинтересованные стороны. Это область опосредованного влияния бизнеса, здесь у него нет собственных рычагов влияния, и, если возникает необходимость воздействия, он вынужден прибегать к поддержке других влиятельных стейкхолдеров.

Так построение карты заинтересованных сторон демонстрирует понимание бизнесом своего окружения. Тесный диалог многочисленных участников в деятельности бизнеса предоставит возможность совместного поиска взаимно приемлемых вариантов решения проблем, более эффективного использования ресурсов, достижения стратегических целей, социальной ответственности и устойчивого развития.

Литература

1. Благов Ю.Е. Корпоративная социальная ответственность: эволюция концепции. – СПб.: Высшая школа менеджмента, 2010.

2. Воропаев В., Гельруд Я. Математические модели проектного управления для заинтересованных сторон // Управление проектами и программами. – 2012. – № 4 (32). – С. 258–269.

3. Климкин Ю.Н. Особенности формирования механизма разработки стратегических решений с учётом интересов стейкхолдеров // Муниципальная академия. – 2016. – № 2. – С. 96–101.

4. Вдовин С.М., Салимова Т.А., Гуськова Н.Д. и др. Стратегическое партнёрство национального исследовательского университета: реалии и перспективы: монография. – Саранск: Изд-во Мордов. ун-та, 2014.

5. Ципес Г.Л., Шадаева Н.М. Управление взаимоотношениями с заинтересованными сторонами проекта: от простого к сложному (Часть 1) // Управление проектами и программами. – 2015. – № 02 (42). – С. 138–156.

6. Ципес Г.Л., Шадаева Н.М. Управление взаимоотношениями с заинтересованными сторонами проекта: от простого к сложному (Часть 2) // Управление проектами и программами. – 2015. – № 03 (43). – С. 218–228.

7. Фурта С.Д., Соломатина Т.Б. Карта заинтересованных сторон – инструмент анализа окружения бизнеса // Инициативы XXI века. – 2010. – № 1. – С. 22–27.

8. Clarkson M.A. Stakeholder framework for analyzing and evaluating corporate social performance // Academy of Management Review. – 1995. – Vol. 20 (1). – P. 92–117.

9. Fassin Y. The stakeholder model refined // Journal of Business Ethics. – 2009. – Vol. 84 (1). – P. 113–135.

10. Mendelow A. Stakeholder Mapping. Proceedings of the 2nd International Conference on Information Systems. Cambridge, MA, 1991.

11. Mitchell R.K., Agle B.R., Wood D.J. Toward a theory of stakeholder identification and salience: defining the principle of who and what really counts // Academy of Management Review. – 1997. – Vol. 22 (4). – P. 853–886.

12. Phillips R.A. Stakeholder theory and a principle of fairness // Business Ethics Quarterly. – 1997. – Vol. 7 (1). – P. 51–66.