Опубликовано в журнале "«Заработная плата. Расчеты, учет, налоги» с вкладкой «Документы и комментарии»" №6 год - 2015

М. А. Мосейчук

В предыдущих номерах журнала читатели уже ознакомились с некоторыми практическими аспектами финансового кризиса, касающимися организации производственного и трудового процесса. Среди ранее рассмотренных вопросов – задержка выплаты заработной платы, порядок и условия снижения «индивидуального» уровня оплаты труда работников, расчеты с сотрудниками, увольняемыми по сокращению численности или штата, альтернативные варианты найма рабочей силы, режимы неполного рабочего времени и др.

Однако все вышеприведенные последствия – далеко не все возможные. На практике работодателям еще придется пожинать плоды финансового кризиса.

Минимально гарантированный уровень оплаты труда сотрудников

В соответствии с положениями ТК РФ заработная плата любому из работающих лиц должна выплачиваться на уровне не ниже минимального размера оплаты труда.

В частности, как отмечено в ст. 133 ТК РФ, месячная заработная плата работника, полностью отработавшего за этот (имеется в виду соответствующий календарный месяц) период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда.

С 1 января 2015 г. величина минимального размера оплаты труда в целом по РФ установлена на уровне 5965 руб. в месяц. Это означает необходимость выплаты заработной платы любым категориям работающих лиц не ниже указанного минимального уровня. Больше – можно, меньше – нельзя.

Указанная величина (5965 руб. в месяц) узаконена ст. 1 Федерального закона от 19 июня 2000 г. № 82-ФЗ «О минимальном размере оплаты труда» (в редакции изменений и дополнений). Именно данный Закон определяет величину минимального размера оплаты труда до вступления в силу части первой ст. 133 ТК РФ, увязывающей рассматриваемую величину с величиной прожиточного минимума трудоспособного населения. Порядок и сроки поэтапного повышения минимального размера оплаты труда до величины прожиточного минимума должны быть установлены отдельным федеральным законом, который до настоящего времени пока что не принят.

Для сведения – величина прожиточного минимума трудоспособного населения в целом по РФ за IV квартал 2014 г. была установлена на уровне 8885 руб. постановлением Правительства РФ от 21 марта 2015 г. № 260.

Наряду с изложенным необходимо учитывать, что вышеприведенный федеральный уровень оплаты труда не является универсальным. В целом ряде регионов страны в настоящее время установлены иные размеры минимальной заработной платы, обязательные для применения соответствующими работодателями.

Федеральный уровень минимального размера оплаты труда (5965 руб. в месяц) обязателен для применения:

– федеральными государственными учреждениями, а также воинскими частями и иными структурными подразделениями силовых министерств и ведомств, не признаваемых государственными учреждениями (вне зависимости от того, в каком регионе страны они расположены);

– иными экономическими субъектами, расположенными на территории Российской Федерации, в которых в соответствии со ст. 133.1 ТК РФ не принят региональный размер оплаты труда.

На территории субъектов РФ региональным соглашением о минимальной заработной плате может устанавливаться размер минимальной заработной платы в соответствующем субъекте РФ (ст. 133.1 ТК РФ). Однако в любом случае региональный минимальный размер оплаты труда (далее по тексту статьи также – МРОТ) не может быть ниже федерального МРОТ.

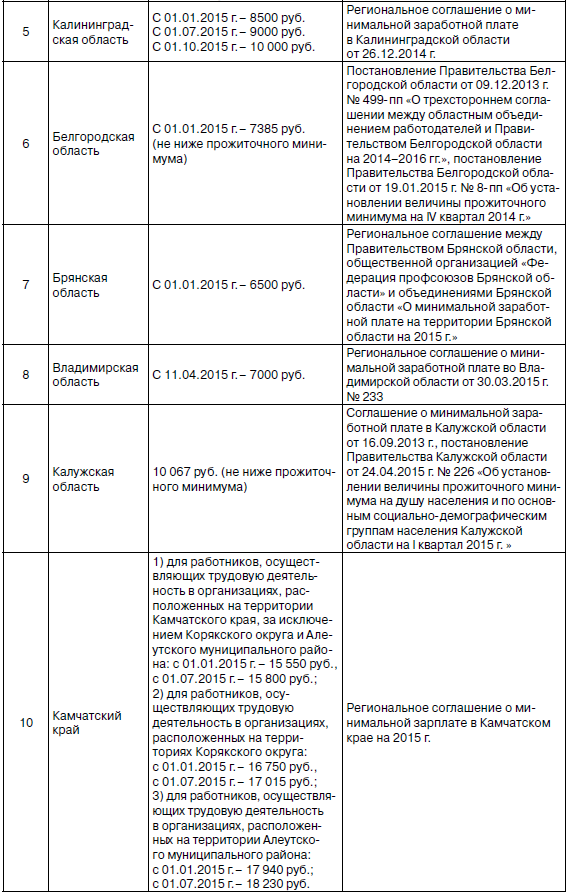

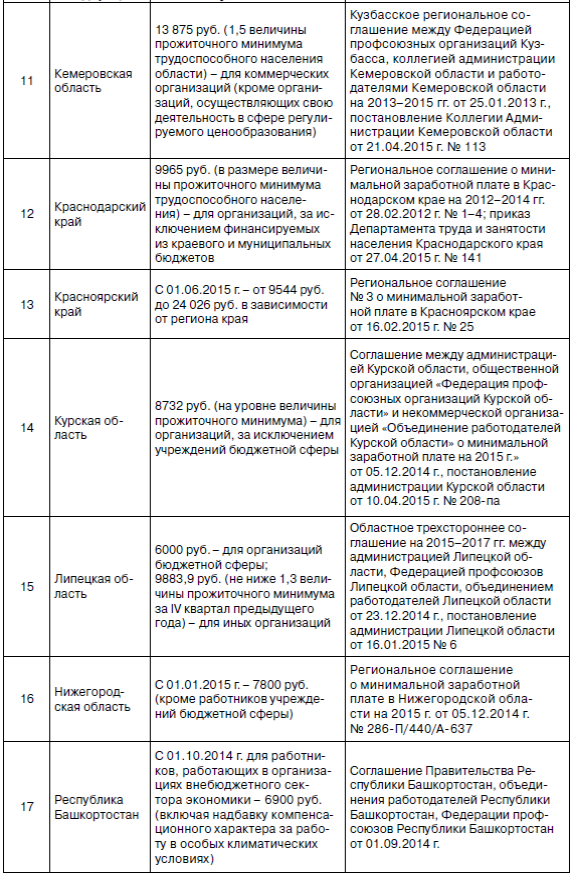

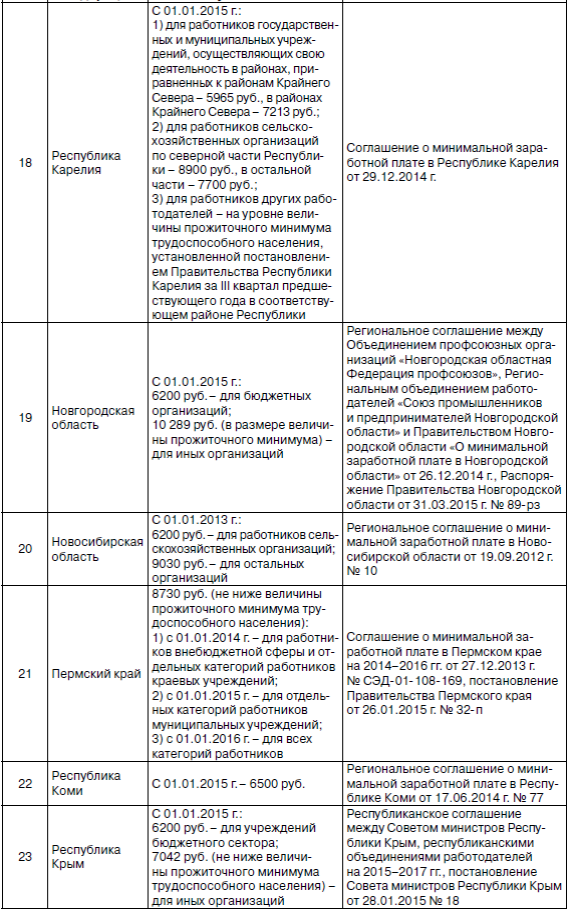

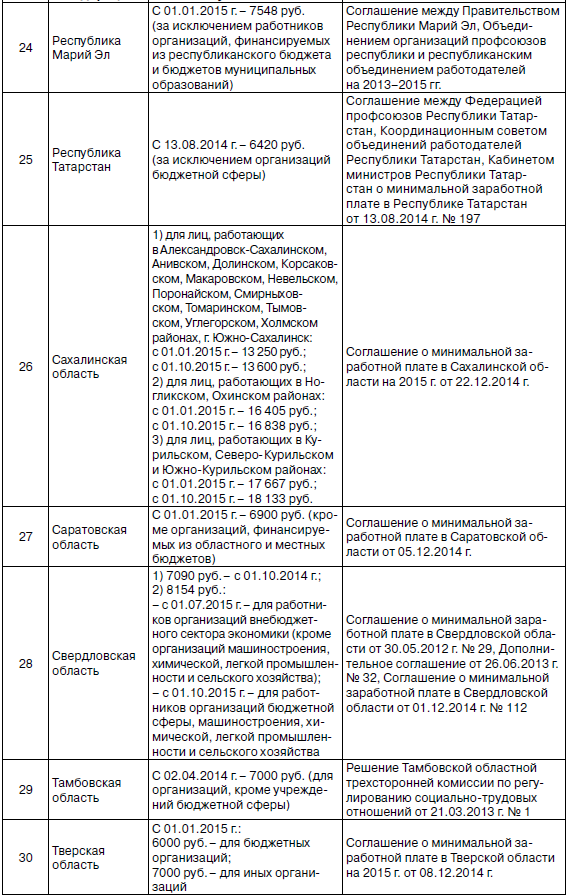

В настоящее время, в частности, региональный размер МРОТ принят в следующих субъектах РФ:

В том случае, если отдельные субъекты РФ приняли решение о введении на своей территории регионального минимального размера оплаты труда, данная величина обязательна для применения в первую очередь следующими работодателями:

– учреждениями, финансируемыми из бюджета данного субъекта РФ;

– учреждениями, расположенными на территории этого субъекта и финансируемыми из местных бюджетов;

– иными сторонами регионального соглашения о минимальной заработной плате.

Введенный на территории соответствующего субъекта РФ региональный МРОТ обязателен также для других работодателей (за исключением финансируемых из федерального бюджета), осуществляющих деятельность на территории данного субъекта, если только они в установленном ст. 133.1 ТК РФ порядке не представили мотивированный письменный отказ присоединиться к региональному соглашению о минимальной заработной плате.

Общий порядок вступления в силу регионального МРОТ следующий. После того как региональное соглашение о минимальной заработной плате заключено, руководитель уполномоченного органа исполнительной власти субъекта РФ должен предложить работодателям, осуществляющим деятельность на территории данного субъекта РФ и не участвовавшим в заключении указанного соглашения, присоединиться к нему и, следовательно, применять повышенный (по сравнению с общефедеральным) МРОТ. Данное предложение должно быть в обязательном порядке официально опубликовано вместе с текстом регионального соглашения о МРОТ.

Работодателям дается 30 календарных дней на то, чтобы оценить свои возможности о применении регионального МРОТ. Если принятый в соответствующем субъекте РФ минимальный размер оплаты труда работодателем обеспечен быть не может, он вправе направить в уполномоченный орган исполнительной власти субъекта РФ мотивированный письменный отказ присоединиться к региональному соглашению о минимальной заработной плате. К такому отказу в обязательном порядке должны быть приложены протокол консультаций работодателя с выборным профсоюзным органом и предложения по срокам повышения минимальной заработной платы работников организации до размера, предусмотренного региональным соглашением.

Таким образом, действующее законодательство предусматривает только временную отсрочку введения регионального МРОТ в отношении отдельных работодателей. В любом случае они должны соблюдать федеральный МРОТ (4330 руб. в месяц) и принять меры по постепенному переходу на региональный МРОТ.

Как представляется, причинами для временного отказа от применения регионального МРОТ могут являться тяжелое финансовое положение организации, обусловленное значительным падением спроса на продукцию (работы, услуги) и объема выручки; проведение организационно-штатных или реорганизационных мероприятий и т. п.

В случае когда в течение вышеприведенного 30-дневного срока работодатель не направляет письменный отказ от применения регионального МРОТ, он автоматически считается присоединившимся к региональному соглашению о минимальной заработной плате.

Необходимо также учитывать, что уполномоченные региональные органы власти вправе проводить с работодателем консультации на предмет его отказа от применения регионального МРОТ и, соответственно, оценивать правомерность принятого им отказа. Со своей стороны работодатель не вправе отказаться от участия в таких консультациях. В противном случае он может быть привлечен к установленной действующим законодательством административной ответственности. Представляется, что в данном случае ответственность может наступить по ст. 5.28 КоАП РФ за нарушение установленного срока проведения переговоров в размере от 1000 до 3000 руб.

Копия письменного отказа направляется региональными властями в органы инспекции труда. Соответственно, данные органы вправе провести проверку соблюдения работодателем норм трудового законодательства. Так что сам отказ от применения регионального МРОТ влечет за собой и отдельные последствия.

В случае если организация имеет обособленные подразделения (филиалы, представительства и т. п.), расположенные в разных субъектах РФ, она должна обеспечить оплату труда своих сотрудников на уровне не ниже минимального размера оплаты труда исходя из того, где фактически трудится работник. Поэтому если работники обособленного подразделения расположены на территории субъекта РФ, где введен региональный МРОТ, их оплата труда должна быть не ниже данной минимальной величины оплаты труда.

Во всех случаях финансируемые из федерального бюджета учреждения применяют исключительно федеральный МРОТ (с 1 января 2015 г. – 5965 руб. в месяц) вне зависимости от того, на территории какого субъекта РФ они расположены.

Выплата работникам организации заработной платы ниже минимального размера оплаты труда (имеется в виду – федерального, а в соответствующих случаях – и регионального МРОТ) прежде всего влечет за собой административную ответственность, предусмотренную ст. 5.27 КоАП РФ. На соответствующее должностное лицо может быть наложен административный штраф в размере от 1000 до 5000 руб. На саму организацию может быть наложен административный штраф в размере от 30 000 до 50 000 руб. Если ранее соответствующее должностное лицо организации уже привлекалось к административной ответственности за аналогичное правонарушение, оно может быть наказано штрафом в размере от 10 000 до 20 000 руб. либо дисквалифицировано на срок от 1 года до 3 лет. В свою очередь, организация может быть наказана штрафом в размере от 50 000 до 70 000 руб. (п. 3 ст. 5.27 КоАП РФ).

Как было отмечено в письме ФНС России от 19 марта 2009 г. № 3-6-04/66 «О налогообложении сумм оплаты труда», выплата заработной платы в размере, меньшем чем минимальный размер оплаты труда, является нарушением трудового законодательства, но не является налоговым правонарушением. При установлении таких фактов в ходе мероприятий налогового контроля налоговые органы вправе направить информацию в территориальные инспекции труда.

Минимальный размер оплаты труда необходимо применять правильно

Как отмечалось ранее, в соответствии со ст. 133 ТК РФ месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда.

При этом имеется в виду, что вся суммарная заработная плата работника не должна быть меньше федерального (а в соответствующих случаях – регионального) минимального размера оплаты труда. В связи с этим величина установленного работнику и зафиксированного в заключенном с ним трудовом договоре должностного оклада (оклада, тарифной ставки) может быть и меньше МРОТ.

Соответствующие изменения в ТК РФ были внесены с 1 сентября 2007 г. Федеральным законом от 20 апреля 2007 г. № 54-ФЗ «О внесении изменений в Федеральный закон «О минимальном размере оплаты труда» и другие законодательные акты Российской Федерации». До указанной даты на уровне не ниже МРОТ работникам должны были устанавливаться оклады (должностные оклады, тарифные ставки).

Согласно общим правилам заработная плата любого сотрудника складывается из трех составных частей – вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы (оклад, должностной оклад или ставка) плюс компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, за работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению и др.) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Именно вся указанная заработная плата, включая все дополнительные выплаты, не должна быть ниже минимального размера оплаты труда. В том числе такие выплаты, как районный коэффициент (коэффициент) и процентная надбавка за работу в соответствующих местностях, по общим правилам включаются в минимальный размер оплаты труда.

Однако с таким подходом не согласны судебные органы.

Как отмечено в Обзоре Верховного Суда РФ от 26 февраля 2014 г., «районный коэффициент и процентная надбавка не начисляются к размеру минимальной заработной платы, установленному в субъекте Российской Федерации (РМЗП), если заработная плата работников организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, определенная посредством начисления районного коэффициента и процентной надбавки на размер минимального размера оплаты труда (МРОТ), превышает размер минимальной заработной платы в субъекте Российской Федерации (РМЗП)». Во всех остальных случаях заработок работника, полностью отработавшего норму времени в соответствующем месяце, не должен быть менее федерального МРОТ, увеличенного на значение районного коэффициента к заработной плате в данной местности, а также надбавки за работу в данном регионе.

Универсальный выход из ситуации, когда исчисленная по установленным в организации правилам заработная плата сотрудников составляет меньше МРОТ, видится в установлении работнику специальной дополнительной выплаты на разницу суммы оплаты труда и МРОТ.

Такая дополнительная выплата носит стимулирующий характер, но автоматически является обязательной к установлению. Должна данная выплата учитываться и при расчете среднего заработка (как при исчислении отпускных, командировочных и т. п., так и при расчете пособий по временной нетрудоспособности, по беременности и родам, по уходу за ребенком).

Рассматриваемая дополнительная выплата должна быть в обязательном порядке предусмотрена действующими в организации коллективным договором, локальными нормативными актами и (или) непосредственно заключенными с работниками трудовыми договорами.

Доплата до МРОТ должна в общеустановленном порядке включаться в налоговую базу по налогу на доходы физических лиц и расчетные базы по страховым взносам. Сумма доплаты уменьшает налоговую базу по налогу на прибыль. Но для этого необходимо, чтобы она была предусмотрена заключенными с работниками трудовыми договорами.

Итак, по общим правилам заработная плата работника с учетом районного коэффициента и надбавки за стаж работы не должна быть ниже МРОТ.

Пример 1

Предположим, что организация расположена в местности, в которой к заработной плате сотрудников установлены выплата районного коэффициента в размере 1,4 и процентной надбавки за стаж работы в районах Крайнего Севера, приравненных к ним местностях и некоторых других районах страны, максимальный размер которой составляет 30%.

Заработная плата работника складывается из должностного оклада в размере 3200 руб. и указанных выплат.

Всего месячная заработная плата работника составит 5440 руб., в том числе:

– из расчета должностного оклада – 3200 руб.;

– из расчета районного коэффициента – 1280 руб. (3200 руб. Ч 40%);

– из расчета процентной надбавки за работу в районах, приравненных к районам Крайнего Севера, – 960 руб. (3200 руб. × 30%).

Допустим, что в данной местности не установлена величина регионального минимального размера оплаты труда. В связи с этим заработная плата работника должна быть не ниже федерального МРОТ, составляющего с 1 января 2015 г. 5965 руб. При этом данное значение МРОТ не подлежит корректировке на значение установленных к заработной плате районного коэффициента и надбавки за стаж работы.

Для соблюдения требований действующего трудового законодательства работодатель обязан установить к заработной плате работника специальную выплату на уровне не ниже 525 руб. (5965 руб. – 5440 руб.).

Пример 2

Воспользуемся условиями предыдущего примера и предположим, что организация расположена в местности, в которой региональным соглашением о минимальной заработной плате установлено, что заработная плата работников за полностью отработанный месяц должна выплачиваться не ниже 6200 руб.

Для целей примера организация не является учреждением, финансируемым из федерального бюджета, и она в установленном порядка не направляла отказ от применения установленного регионального МРОТ.

Для соблюдения требований действующего трудового законодательства работодатель обязан установить к заработной плате работника специальную выплату на уровне не ниже 760 руб. (6200 руб. – 5440 руб.).

Судебная практика трактует положения действующего законодательства по-иному, по мнению судей, общий заработок работника должен быть не ниже федерального МРОТ, увеличенного на значения районного коэффициента и надбавки за стаж работы в данном регионе. Именно по такому пути идут многие регионы при установлении величины регионального МРОТ, что следует из вышеприведенной таблицы.

Пример 3

Воспользуемся условиями примеров 1 и 2.

С учетом положений судебной практики суммарный заработок работника должен быть не ниже чем 10 140 руб. 50 коп. (5965 руб. Ч 1,7, где 1,7 – коэффициент, учитывающий величину районного коэффициента и процентной надбавки за работу в данном регионе).

Зарплату на уровне не ниже минимального размера оплаты труда работодатель обязан гарантировать при условии, что работник отработал установленную для него норму рабочего времени и (или) он выполнил все нормы труда (трудовые обязанности).

В части нормы рабочего времени это обеспечивается начислением (выплатой) заработной платы пропорционально отработанному времени. Если сотрудник не отработал установленную месячную норму рабочего времени, его заработок рассчитывается пропорционально, что позволяет соблюсти нормы действующего законодательства.

Пример 4

Воспользуемся условиями примера 2 и предположим, что при норме рабочего времени за месяц при 40-часовой рабочей неделе в 168 час. сотрудник фактически отработал 152 час.

Заработная плата работника за месяц из расчета постоянных выплат составит 4921 руб. 96 коп.:

– из расчета должностного оклада – 2895 руб. 24 коп. (3200 руб./168 час. Ч 152 час.);

– из расчета районного коэффициента – 1158 руб. 10 коп. (2895 руб. 24 коп. Ч 40%);

– из расчета процентной надбавки за работу в районах, приравненных к районам Крайнего Севера, – 868 руб. 62 коп. (2895 руб. 24 коп. Ч 30%).

Из расчета регионального МРОТ минимальная величина заработной платы за фактически отработанное время составит 5609 руб. 52 коп. (6200 руб./168 час. Ч 152 час.).

Соответственно, для целей соблюдения положений действующего законодательства организация обязана произвести работнику специальную дополнительную выплату не ниже 687 руб. 56 коп. (5609 руб. 52 коп. – 4921 руб. 96 коп.).

С учетом судебной практики минимальная величина заработной платы за фактически отработанное время составит 9174 руб. 74 коп. ((5965 руб. Ч 1,7)/168 час. Ч 152 час.), а минимальная доплата к заработку – 4252 руб. 78 коп. (9174 руб. 74 коп. – 4921 руб. 96 коп.).

Пример 5

Воспользуемся условиями примера 4 и предположим, что работник в соответствии с действующим законодательством пользуется правом на сокращенную продолжительность рабочего времени – 36 час. в неделю.

При норме рабочего времени за месяц при 36-часовой рабочей неделе, составляющей 151,2 час., работник фактически отработал 143 час.

Заработная плата работника за месяц из расчета постоянных выплат составит 5144 руб. 98 коп.:

– из расчета должностного оклада – 3026 руб. 46 коп. (3200 руб./151,2 час. Ч 143 час.);

– из расчета районного коэффициента – 1210 руб. 58 коп. (3026 руб. 46 коп. Ч 40%);

– из расчета процентной надбавки за работу в районах, приравненных к районам Крайнего Севера, – 907 руб. 94 коп. (3026 руб. 46 коп. Ч 30%).

Из расчета регионального МРОТ минимальная величина заработной платы за фактически отработанное время составит 5863 руб. 76 коп. (6200 руб./151,2 час. Ч 143 час.). Соответственно, для целей соблюдения положений действующего законодательства организация обязана произвести работнику специальную дополнительную выплату не ниже 718 руб. 78 коп. (5863 руб. 76 коп. – 5144 руб. 98 коп.).

С учетом судебной практики минимальная величина заработной платы за фактически отработанное время составит 9590 руб. 55 коп. ((5965 руб. Ч 1,7)/151,2 час. Ч 143 час.), а минимальная доплата к заработку – 4445 руб. 57 коп. (9590 руб. 55 коп. – – 5144 руб. 98 коп.).

Аналогично следует поступать и в условиях суммированного учета рабочего времени, когда заработная плата работников в отдельные месяцы учетного периода может быть и ниже минимального размера оплаты труда в связи с тем, что норма рабочего времени в эти месяцы была отработана не полностью.

Пример 6

Предположим, что в отношении отдельных работников организации установлен суммированный учет рабочего времени. При этом основная заработная плата определяется с использованием нормированного среднемесячного количества рабочих часов.

В местности, в которой расположена организация, региональное соглашение о минимальной оплате труда не принято, в связи с чем организация должна соблюдать федеральный МРОТ в размере 5965 руб. в месяц.

Одному из сотрудников (40-часовая рабочая неделя) тарифная ставка установлена в размере 6000 руб. в месяц, а учетный период – квартал.

За текущий месяц работник фактически отработал 136 час. Его заработная плата из расчета тарифной ставки за указанный месяц составит 4968 руб. 04 коп. (6000 руб./164,25 час. Ч 136 час., где 164,25 час. – среднемесячная норма часов в 2015 г. в условиях 40-часовой рабочей недели; 136 час. – количество фактически отработанных часов в месяце).

Из расчета МРОТ минимальная величина оплаты труда сотрудника за указанный месяц составит 5102 руб. 14 коп. (5965 руб./159 час. Ч 136 час., где 159 час. – норма рабочего времени для 40-часовой рабочей недели в данном месяце согласно производственному табелю-календарю). В связи с этим организация должна произвести доплату в размере 134 руб. 10 коп. (5102 руб. 14 коп. – 4968 руб. 04 коп.).

Корректировать в вышерассмотренном порядке величину минимального размера оплаты труда необходимо также в отношении сотрудников, которым установлена бестарифная оплата труда, заработок которых складывается из комиссионного вознаграждения и (или) в ином подобном порядке. В связи с этим в любом случае необходимо вести учет фактически отработанного ими рабочего времени.

К нормам труда в соответствии со ст. 160 ТК РФ относятся нормы выработки, времени, нормативы численности и другие нормы. Нормы выработки в основном используются в рамках сдельной оплаты труда работников, когда их заработная плата зависит от количества изготовленной продукции (выполненных работ, оказанных услуг) и сдельной расценки на указанные продукцию (работы, услуги).

Непосредственно сами нормы выработки уже должны учитывать не только достигнутый уровень техники, технологии, организации производства и труда, но и принятую величину МРОТ. Однако в любом случае заработок работника, оплата труда которого осуществляется на сдельных условиях, не может быть ниже МРОТ при условии, что им были выполнены установленные нормы труда.

Что касается увязки МРОТ с выполнением должностных обязанностей, то данная норма трудового законодательства требует как минимум отдельной оценки.

В сложившихся условиях у работодателя не имеется возможности установить уровень оплаты труда своих сотрудников ниже МРОТ исходя из качества и (или) полноты выполнения всех обязанностей, предусмотренных заключенным с работником трудовым договором, его должностной инструкцией, определенными соответствующими нормативными правовыми актами тарифно-квалификационными характеристиками и (или) иными условиями.

Даже если у администрации организации имеются претензии относительно полноты выполнения конкретным работником возложенных на него обязанностей, но норма рабочего времени им отработана полностью, заработная плата сотруднику должна быть выплачена на уровне не ниже минимального размера оплаты труда.

Заработная плата сотрудников, основанная на минимальном размере оплаты труда, должна быть дифференцирована

Универсальный выход из ситуации, когда исчисленная по установленным в организации правилам заработная плата сотрудников составляет меньше МРОТ, видится в установлении работнику специальной дополнительной выплаты на разницу суммы оплаты труда и МРОТ (см. примеры 1–6).

Такая дополнительная выплата носит стимулирующий характер, но автоматически является обязательной к установлению. Должна данная выплата учитываться и при расчете среднего заработка (как при исчислении отпускных, командировочных и т. п., так и при расчете пособий по временной нетрудоспособности, по беременности и родам, по уходу за ребенком).

Рассматриваемая дополнительная выплата должна быть в обязательном порядке предусмотрена действующими в организации коллективным договором, локальными нормативными актами и (или) непосредственно заключенными с работниками трудовыми договорами.

Доплата до МРОТ должна в общеустановленном порядке включаться в налоговые базы по налогу на доходы физических лиц, по страховым взносам, а также в расчетные базы по страховым взносам на обязательное пенсионное страхование и страховым взносам на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний. Сумма доплаты уменьшает налоговую базу по налогу на прибыль. Но для этого необходимо, чтобы она была предусмотрена заключенными с работниками трудовыми договорами.

Установление рассматриваемой дополнительной выплаты к заработной плате в целом ряде случаев приводит к косвенным нарушениям норм трудового законодательства. Как отмечалось ранее, заработок каждого конкретного работника зависит в том числе от его квалификации, а также сложности, объема, качества и условий выполняемой работы.

Если же при помощи специальной доплаты работодатель уравнивает заработок большой группы работников, вышеприведенные условия труда и квалификация которых различаются, такие действия следует признать неправомерными.

В любом случае заработок работников должен быть дифференцирован исходя из установленных им разрядов оплаты труда, выполняемых обязанностей и (или) условий труда. Такую дифференциацию в условиях, когда заработная плата работников ниже минимального размера оплаты труда, можно обеспечить в том числе посредством введения доплаты до МРОТ в одном и том же размере.

Пример 7

Предположим, что в организации заняты несколько рабочих по профессии маляр, которым в установленном порядке (постановление Госкомтруда СССР и ВЦСПС от 31 января 1985 г. № 31/3-30 «Единый тарифно-квалификационный справочник работ и профессий рабочих. Выпуск 1. Раздел: профессии рабочих, общие для всех отраслей народного хозяйства») присвоены 1, 3 и 6 квалификационные разряды.

Заработная плата работников складывается из тарифной ставки согласно установленному квалификационному разряду и доплаты за работу во вредных условиях.

Оплата труда маляра 1 разряда составляет в месяц из расчета тарифной ставки 4200 руб.

Заработная плата маляра 3 разряда составляет в месяц из расчета тарифной ставки 4500 руб. и доплаты за работу во вредных условиях труда 420 руб., всего 4920 руб.

Заработная плата маляра 6 разряда в месяц из расчета тарифной ставки составляет 4650 руб. и доплаты за работу во вредных условиях труда 440 руб., всего 5090 руб.

В целях соблюдения положений действующего законодательства организация установила специальную доплату к месячной заработной плате сотрудников до величины минимального размера оплаты труда.

В частности, сумма указанной доплаты составит:

– маляру 1 разряда – 1765 руб. (5965 руб. – 4200 руб.);

– маляру 3 разряда – 1045 руб. (5965 руб. – 4920 руб.);

– маляру 6 разряда – 875 руб. (5965 руб. – 5090 руб.).

В том случае, если доплата будет введена в указанном порядке, наблюдается уравнивание заработной платы работников различной квалификации и с различными условиями труда, что представляется неправомерным.

В данном случае предпочтительным является установление единой доплаты в размере 1765 руб.

И соответственно, размер ежемесячной оплаты труда сотрудников составит:

– маляра 1 разряда – 5965 руб. (4200 руб. + 1765 руб.);

– маляра 3 разряда – 6685 руб. (4500 руб. + 420 руб. + 1765 руб.);

– маляра 6 разряда – 6855 руб. (4650 руб. + 440 руб. + 1765 руб.).

Наряду с этим необходимо учитывать, что фактически работодатель вправе предусмотреть условную дифференциацию уровней оплаты труда сотрудников, добавляя к каждому следующему квалификационному (тарификационному) разряду определенную сумму. В таких случаях представительные органы работников со своей стороны вправе при разработке администрацией проектов соответствующих документов требовать применение более существенных разниц в уровнях оплаты труда работников.

Соблюдение норм действующего законодательства о выплате заработной платы не ниже МРОТ в отдельных практических случаях

Отдельные категории сотрудников организации могут быть заняты на условиях неполного рабочего времени и (или) на условиях штатного совместительства.

В этих случаях нормы действующего законодательства о выплате заработной платы на уровне не ниже МРОТ должны применяться в том же порядке, как и при не полностью отработанном месяце (см. примеры 3 и 4). И так как данные режимы не предусматривают собой отработки полной нормы рабочего времени, то заработок сотрудников может быть и ниже минимального размера оплаты труда.

В частности, согласно ст. 93 ТК РФ при работе на условиях неполного рабочего времени оплата труда работника должна производиться пропорционально отработанному им времени или в зависимости от выполненного им объема работ.

Пример 8

Предположим, что работнику организации по его письменному заявлению установлен график неполного рабочего времени, при котором он должен работать 4 часа в день.

При норме рабочего времени за текущий месяц для 40-часовой рабочей недели в 168 час. работник фактически отработал 80 час. Его заработная плата за месяц должна составить не менее 2840 руб. 48 коп. (5965 руб./168 час. Ч 80 час.).

Аналогично в соответствии со ст. 285 ТК РФ оплата труда лиц, работающих по совместительству, производится пропорционально отработанному времени, в зависимости от выработки либо на других условиях, определенных трудовым договором.

Пример 9

Предположим, что сотрудник занят в организации на условиях внутреннего совместительства.

По основной должности работник занят на условиях полного рабочего времени, и его заработная плата за месяц должна составить не менее минимального размера оплаты труда.

По совместительству работник занят по 4 час. в день. При этом за текущий месяц при норме рабочего времени для 40-часовой рабочей недели в 168 час. Фактически отработано 48 час. Заработная плата по совместительству должна составить не менее 1704 руб. 29 коп. (5965 руб./168 час. Ч 48 час.).

В заработную плату, которая должна быть не ниже МРОТ, включаются все дополнительные выплаты по оплате труда, включая доплату за совмещение профессий (должностей), расширение зон обслуживания, увеличение объема работы или выполнение обязанностей временно отсутствующего работника. Данная доплата устанавливается в соответствии со ст. 151 ТК РФ по соглашению сторон трудового договора с учетом содержания и (или) объема дополнительной работы.

Пример 10

Предположим, что ежемесячная заработная плата работника слагается из оклада в размере 4700 руб. и ежемесячной надбавки в размере 500 руб.

Также сотрудник по согласованию сторон трудовых отношений допущен к исполнению обязанностей по должности временно отсутствующего работника того же структурного подразделения в размере 800 руб.

Всего месячная заработная плата работника составит 6000 руб. (4700 руб. + 500 руб. + 800 руб.), что превышает минимальный размер оплаты труда, составляющий 5965 руб. в месяц.

Вместе с этим, так как при совмещении профессий (должностей) работник выполняет дополнительные обязанности, то представляется более оправданным установление доплаты за совмещение сверх заработной платы на уровне не ниже минимальной заработной платы. В любом случае сам сотрудник вправе от установленного ему режима совмещения профессий (должностей) отказаться, и тогда его месячная заработная плата будет выплачиваться не ниже МРОТ.

О возможностях доведения месячной заработной платы сотрудников до величины МРОТ

В условиях, когда прежний заработок сотрудникам работодатель обеспечить не может, он будет стремиться к его снижению любыми способами. Не является исключением и экономический (финансовый) кризис. Ограничителем при этом всегда будет являться величина федерального (в соответствующих случаях – регионального) минимального размера оплаты труда, ниже которого опускаться уже никак нельзя.

Согласно общему правилу снижение уровня заработной платы по сравнению с ранее установленным работнику не допускается. В том числе не может являться основанием для уменьшения месячной заработной платы и финансовый (экономический) кризис.

Только в одном случае снижение установленной работнику и закрепленной в соответствующих документах (коллективный договор, локальные нормативные акты, трудовой договор) «месячной» заработной платы может иметь под собой нормативное подтверждение.

Уточнение заработка (в том числе в сторону уменьшения) может иметь место на основании части первой ст. 74 ТК РФ в случае пересмотра ранее установленной системы оплаты труда (как вариант – системы дополнительных выплат) по причинам, связанным с изменением организационных или технологических условий труда (изменения в технике и технологии производства, структурная реорганизация производства, другие причины).

Об обстоятельствах, которые влекут за собой изменение определенных сторонами условий трудового договора, работник должен быть уведомлен в письменной форме не позднее чем за 2 месяца до их введения. И как минимум эти два месяца заработок работника должен сохраняться на прежнем уровне. В уведомлении наряду с предупреждением работника о предстоящих изменениях должны быть указаны и причины, повлекшие необходимость изменений.

Как указано в п. 21 постановления Пленума Верховного Суда Российской Федерации от 17 марта 2004 г. № 2 «О применении судами Российской Федерации Трудового кодекса Российской Федерации», в обязанности работодателя входит представление в судебные органы (в случае рассмотрения соответствующего спора) доказательств, подтверждающих, что изменение определенных сторонами условий трудового договора явилось следствием изменения организационных или технологических условий труда (изменения в технике и технологии производства, совершенствование рабочих мест на основе их аттестации, структурной реорганизации производства и т. д.).

Допускается уточнение заработной платы (в любую из сторон) также при пересмотре должностных обязанностей, которые поручаются работнику. Однако для четкого обоснования своей позиции такого рода мероприятия желательно приурочить к вышерассмотренным изменениям организационных или технологических условий труда.

В любом случае необходимо учитывать, что сам сотрудник вправе не согласиться с продолжением работы в изменившихся на основании части первой ст. 74 ТК РФ условиях. В таком случае ему в письменной форме необходимо предложить другую имеющуюся у данного работодателя работу, которую работник с учетом его квалификации и состояния здоровья может выполнять. При отсутствии другой работы и (или) отказе работника от всех предложений трудовой договор с ним прекращается по п. 7 части первой ст. 77 ТК РФ.

Наиболее реальным представляется уменьшение уровня заработной платы сотрудников по согласованию между сторонами трудовых отношений и (или) за счет снижения (исключения) стимулирующих выплат.

Первый вариант основан на положениях ст. 72 ТК РФ, согласно которой изменение определенных сторонами условий трудового договора допускается по их соглашению. При этом соглашение об изменении условий трудового договора должно быть заключено в письменной форме. На практике для этих целей используется дополнительное соглашение.

Второй вариант должен быть сопряжен с пересмотром принятой в организации системы материального стимулирования и корректировкой всего круга локальных нормативных актов, регулирующих данный вопрос.

В любом случае заработная плата работника за полностью отработанный месяц должна быть обеспечена на уровне не ниже минимального размера оплаты труда, в соответствующих субъектах РФ – не ниже региональной величины минимального размера оплаты труда, в соответствующих отраслях – не ниже уровня оплаты труда, зафиксированного в отраслевых соглашениях (при условии, что их положения распространяются на данную организацию).

Что касается установленных работникам тарифных ставок (окладов) и компенсационных выплат, то пересмотр их величин возможен только на основании части первой ст. 74 ТК РФ при изменении организационных или технологических условий труда. При этом от компенсационных выплат работодатель отказаться только по той причине, что он пересматривает условия оплаты труда работников, не может. Размер компенсационных выплат может быть снижен (но не ниже законодательно установленных величин), но полностью их отменить нельзя. В частности, нельзя отказаться от установления и выплаты дополнительных выплат за работу во вредных и тяжелых условиях труда, районных коэффициентов и процентных надбавок за стаж работы в соответствующих местностях, дополнительных выплат за работу в ночное время, выходные и нерабочие праздничные дни, сверхурочное время. Обязательными к выплате являются также доплаты за совмещение профессий (должностей).

Если в состав заработной платы работников входят «плавающие» (могут устанавливаться в зависимости от выполнения соответствующих условий) стимулирующие выплаты, необходимо учитывать, что их невыплата может привести к тому, что суммарный заработок работников может быть меньше МРОТ, и фактически вместо них придется устанавливать специальную выплату. В связи с этим от таких непостоянных выплат необходимо при пересмотре системы оплаты труда отказаться в первую очередь.

В условиях бестарифной системы оплаты труда, когда заработная плата ставится в зависимость от показателей деятельности сотрудника (выручка от реализации и др.), заработная плата может автоматически корректироваться. Однако в любом случае, если норма рабочего времени отработана полностью, заработок работника не может быть ниже минимального размера оплаты труда.

Решения о пересмотре принятой в организации системы оплаты труда (включая снижение размеров окладов и (или) дополнительных выплат, исключение соответствующих доплат, надбавок и премий и (или) снижение их размеров) должны быть оформлены в таком же порядке, как и сами решения о применяемых формах и системах заработной платы. Следовательно, изменения в коллективный договор и (или) локальные нормативные акты, а также принятие новых локальных нормативных актов должны производиться по согласованию и (или) с учетом мнения представительного органа работников.

В дополнение к этому необходимо скорректировать и заключенные с работниками трудовые договоры. Этого можно добиться посредством заключения специального дополнительного соглашения к трудовому договору.

Средний заработок и минимальный размер оплаты труда

В соответствии с действующим законодательством средний заработок рассчитывается по специальным правилам, предусмотренным соответствующими нормативными правовыми актами. Четкое исполнение их положений указывает на то, что исчисленная сумма заработной платы является правильной и корректироваться она не должна, даже если ее величина меньше, чем МРОТ. Главное, чтобы выплаты, исходя из которых средняя заработная плата исчисляется, были начислены правильно. При этом в учитываемые выплаты должны попасть и суммы доплаты заработной платы до минимального размера оплаты труда.

Следовательно, исчисленная по установленным правилам средняя заработная плата за период отпуска и в иных случаях может быть и ниже минимального размера оплаты труда. Это может произойти как в случае, если в расчетном периоде выплаты производились исключительно на уровне минимальной оплаты труда или незначительно выше, а также если на расчетный период приходятся периоды, за которые учитываемых выплат не имеется, но из расчетного они согласно принятым правилам не исключаются (периоды прогулов без уважительных причин, участия в забастовках и т. п.).

Меньше МРОТ могут быть и пособия по государственному социальному страхованию. В любом случае Федеральный закон от 29 декабря 2006 г. № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» такого рода гарантии не предусматривает. В зависимости от страхового стажа пособие может составлять 60 или 80% среднего заработка, а в отдельных случаях (это касается случаев выплаты пособия по уходу за ребенком) и 50% среднего заработка.

В отличие от принятого порядка применения величины МРОТ в рамках оплаты труда, при исчислении пособий подлежит применению только федеральный МРОТ, а в соответствующих местностях данная величина корректируется на значение районного коэффициента. При этом в расчет должны приниматься значения районных коэффициентов, установленные для непроизводственных отраслей (см., в частности, письмо ФСС России от 2 декабря 2002 г. № 02-18/05-8417).

На сегодняшний день значения районных коэффициентов, установленные к заработной плате работников непроизводственных отраслей в районах Крайнего Севера и приравненных к ним местностях, рассмотрены в информационном письме Минтруда России и Пенсионного фонда РФ от 9 июня 2003 г. № 1199-16, 670-9, 25-23/5995