Опубликовано в журнале "«Заработная плата. Расчеты, учет, налоги» с вкладкой «Документы и комментарии»" №3 год - 2015

С. В. Галкин

Начиная с отчетности за 2016 г. организации и иные налоговые агенты обязаны представлять новую форму отчетности по НДФЛ – «Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом» (форма 6-НДФЛ).

Форма и формат отчета утверждены приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/450. Этим же приказом утвержден порядок заполнения отчета (далее по тексту статьи – Порядок заполнения).

Необходимость формирования данного отчета была закреплена в п. 2 ст. 230 НК РФ Федеральным законом от 2 мая 2015 г. № 113-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в целях повышения ответственности налоговых агентов за несоблюдение требований законодательства о налогах и сборах».

Как указано в п. 1 ст. 80 НК РФ, Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, представляет собой документ, содержащий обобщенную налоговым агентом информацию в целом по физическим лицам, получившим доходы от налогового агента (обособленного подразделения налогового агента), о суммах начисленных и выплаченных им доходов, предоставленных налоговых вычетах, об исчисленных и удержанных суммах налога, а также других данных, служащих основанием для исчисления налога.

Отчет предназначен для контроля налоговых органов за полнотой (раздел 1 формы) и своевременностью (раздел 2 отчета) уплаты налога на доходы физических лиц налоговыми агентами. Контрольные соотношения, по которым будет осуществляться проверка показателей отчета специалистами налоговых инспекций, доведены письмом ФНС России от 20 января 2016 г. № БС-4-11/591 (далее по тексту статьи – контрольные соотношения).

Сроки представления отчета

Расчет представляется ежеквартально, и при этом показатели раздела 1 формируются нарастающим итогом с начала календарного года. В свою очередь, показатели раздела 2 отчета могут формироваться исключительно за последние 3 месяца отчетного периода. На это указывают разъяснения, данные в письме ФНС России от 28 декабря 2015 г. № БС-4-11/23129.

Расчет по форме 6-НДФЛ представляется не позднее последнего дня месяца, следующего за соответствующим периодом, а за год – не позднее 1 апреля года, следующего за истекшим налоговым периодом. Таким образом, по итогам календарного года показатели отчета должны быть взаимоувязаны с показателями справок 2-НДФЛ. Соответствующие взаимоувязки приведены в вышеприведенном письме ФНС России от 20 января 2016 г. № БС-4-11/591.

Первый раз отчет необходимо будет представить по итогам за I квартал 2016 г. не позднее 4 мая 2016 г. (с учетом переноса срока в соответствии с п. 7 ст. 6.1 НК РФ на ближайший рабочий день). Соответственно, отчет за первое полугодие 2016 г. должен быть представлен до 1 августа 2016 г. (с учетом переноса) включительно, а отчет за 9 месяцев 2016 г. – не позднее 31 октября 2016 г.

Адреса представления отчета

В соответствии с положениями п. 2 ст. 230 НК РФ налоговые агенты, имеющие обособленные подразделения, представляют расчет по форме 6-НДФЛ в отношении работников этих обособленных подразделений в налоговый орган по месту учета таких подразделений. Именно по этой причине титульный лист формы имеет реквизит «КПП», в котором и необходимо проставлять данные по каждому из обособленных подразделений.

Налоговые агенты из числа организаций, отнесенных к категории крупнейших налогоплательщиков, формируют расчеты по форме 6-НДФЛ также по каждому из подразделений. При этом они вправе выбирать, в какой налоговый орган представлять такие отчеты, – в налоговый орган по месту учета в качестве крупнейшего налогоплательщика либо в налоговый орган по месту учета такого налогоплательщика по соответствующему обособленному подразделению (отдельно по каждому обособленному подразделению).

Таким образом, формирование расчета по форме 6-НДФЛ должно производиться по аналогии со сведениями о доходах (форма 2-НДФЛ). Соответственно, и в данной части будут взаимоувязаны показатели указанных отчетов.

Необходимо также учитывать, что форма Расчета заполняется по каждому ОКТМО отдельно. Коды по ОКТМО содержатся в Общероссийском классификаторе территорий муниципальных образований ОК 033-2013 (ОКТМО).

Как отмечено в письме ФНС России от 28 декабря 2015 г. № БС-4-11/23129, гл. 23 «Налог на доходы физических лиц» НК РФ не содержит норм, предоставляющих налоговым агентам, имеющим обособленные подразделения, самостоятельно выбирать обособленное подразделение, через которое производилось бы перечисление налога и, соответственно, представление расчета по форме 6-НДФЛ. С учетом изложенного расчет по форме 6-НДФЛ заполняется налоговым агентом отдельно по каждому обособленному подразделению независимо от того, что данные обособленные подразделения состоят на учете в одном налоговом органе. Таким образом, если ОКТМО обособленных подразделений совпадает, но организация имеет разные значения «КПП» (по каждому из подразделений), расчет по форме 6-НДФЛ и в данном случае должен формироваться по каждому из подразделений.

Формат представления отчета

По общим правилам, зафиксированным в п. 2 ст. 230 НК РФ, расчет по форме 6-НДФЛ представляется налоговыми агентами в электронной форме по телекоммуникационным каналам связи.

При численности же физических лиц, получивших доходы в налоговом периоде, до 25 человек, расчет может представляться налоговыми агентами на бумажных носителях.

Формат представления Расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) в электронной форме утвержден приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/450.

Общие правила заполнения отчета

Форма Расчета заполняется на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного налога на доходы физических лиц, содержащихся в регистрах налогового учета. Соответственно, при формировании показателей формы 6-НДФЛ за основу необходимо принимать показатели регистра учета по налогу и справок (форма 2-НДФЛ).

В случае если показатели соответствующих разделов формы Расчета не могут быть размещены на одной странице, то заполняется необходимое количество страниц. При этом поде «Стр.» заполняется на каждой странице формы Расчета (кроме страницы 001).

При заполнении формы Расчета не допускается:

– исправление ошибок с помощью корректирующего или иного аналогичного средства;

– двусторонняя печать Расчета на бумажном носителе;

– скрепление листов Расчета, приводящее к порче бумажного носителя.

Для указания даты используются по порядку три поля: день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырех знакомест), разделенные знаком «.» («точка»).

Для десятичной дроби используются два поля, разделенные знаком «точка».

Первое поле соответствует целой части десятичной дроби, второе – дробной части десятичной дроби.

Страницы формы Расчета имеют сквозную нумерацию, начиная с Титульного листа. Порядковый номер страницы записывается в определенном для нумерации поле слева направо, начиная с первого (левого) знакоместа. Показатель номера страницы (поле «Стр.»), имеющий три знакоместа, записывается, например, для второй страницы – «002»; для десятой страницы – «010».

При заполнении полей формы Расчета на бумажном носителе должны использоваться чернила черного, фиолетового или синего цвета.

В форме Расчета обязательны к заполнению реквизиты и суммовые показатели.

При отсутствии значения по суммовым показателям указывается ноль («0»). При этом текстовые и числовые поля формы Расчета заполняются слева направо, начиная с крайней левой ячейки, либо с левого края поля, отведенного для записи значения показателя.

Если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк. Например, в верхней части каждой страницы формы Расчета указывается идентификационный номер налогового агента (ИНН). При указании десятизначного ИНН организации в поле из 12 знакомест показатель заполняется слева направо, начиная с первого знакоместа, в последних двух знакоместах ставится прочерк: «ИНН 5024002119–».

Дробные числовые показатели заполняются аналогично правилам заполнения целых числовых показателей. В случае если знакомест для указания дробной части больше, чем цифр, то в свободных знакоместах соответствующего поля ставится прочерк. Например, сумма начисленного дохода заполняется по формату: 15 знакомест для целой части и 2 знакоместа для дробной части и, соответственно, при количестве в размере «1234356.50» они указываются как: «1234356––––.50».

На каждой странице формы Расчета в поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» проставляется дата подписания и личная подпись:

– руководителя организации в случае подтверждения достоверности и полноты сведений в Расчете руководителем организации;

– представителя налогового агента в случае подтверждения достоверности и полноты сведений в Расчете представителем налогового агента.

При подготовке Расчета с использованием программного обеспечения при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры значений реквизитов не должны изменяться. Печать знаков выполняется шрифтом Courier New высотой 16–18 пунктов.

Правила формирования титульного листа формы 6-НДФЛ

Титульный лист (стр. 001) формы Расчета заполняется налоговым агентом, за исключением раздела «Заполняется работником налогового органа».

На титульном листе формы Расчета по строкам «ИНН» и «КПП» применительно для налоговых агентов – организаций указывается идентификационный номер налогового агента (ИНН) и код причины постановки на учет (КПП) по месту нахождения организации. Данные указываются согласно Свидетельству о постановке на учет в налоговом органе.

В случае если форма Расчета заполняется организацией, имеющей обособленные подразделения, в данном поле после ИНН указывается КПП по месту учета обособленного подразделения организации.

По строке «Номер корректировки» при представлении налоговым агентом в налоговый орган первичного Расчета проставляется «000», а при представлении уточненного Расчета указывается номер корректировки («001», «002» и т. д.);

По строке «Период представления (код)» указывается код периода представления согласно приложению № 1 к Порядку заполнения. В частности, при формировании показателей отчета за I квартал проставляется значение «21», за первое полугодие – «31», за 9 месяцев – «33», за год – «34».

По ликвидированным (реорганизованным) организациям по строке «Период представления (код)» проставляется код периода представления, соответствующий периоду времени от начала года, в котором произошла ликвидация (реорганизация), до дня завершения ликвидации (реорганизации). Например, при ликвидации (реорганизации) организации в сентябре соответствующего налогового периода в указанной строке проставляется код «53».

По строке «Налоговый период (год)» указываются четыре цифры, обозначающие соответствующий период (например, 2016).

По строке «Представляется в налоговый орган (код)» указывается код налогового органа, в который представляется Расчет (например, 5032, где 50 – код региона, 32 – код налогового органа).

По строке «По месту нахождения (учета) (код)» приводится код места представления Расчета налоговым агентом согласно приложению № 2 к Порядку заполнения:

«212» – по месту учета российской организации;

«213» – по месту учета в качестве крупнейшего налогоплательщика;

«220» – по месту нахождения обособленного подразделения российской организации.

По строке « Налоговый агент» указывается сокращенное наименование (в случае отсутствия – полное наименование) организации согласно ее учредительным документам. Содержательная часть наименования (его аббревиатура или название, например, «Школа № 241» или «ОКБ «Вымпел») располагается с начала строки.

По строке «Код по ОКТМО» данные необходимо заполнять согласно ОКТМО муниципального образования.

По строке «Номер контактного телефона» указывается телефонный код города и номер контактного телефона налогового агента, по которому, в случае необходимости, может быть получена справочная информация, касающаяся налогообложения доходов физических лиц, а также учетных данных этого налогового агента.

По строке «На ___ страницах с приложением подтверждающих документов или их копий на ___ листах» указывается количество страниц Расчета и количество листов документа, подтверждающего полномочия представителя, если он представляет или подписывает Расчет.

По строке «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю» в случае подтверждения достоверности и полноты сведений в форме

Расчета налоговым агентом проставляется «1», в случае подтверждения достоверности и полноты сведений представителем налогового агента проставляется «2», а также указывается фамилия, имя, отчество лица, наименование организации – представителя налогового агента.

Правила формирования раздела 1 «Обобщенные показатели» формы 6-НДФЛ

В разделе 1 «Обобщенные показатели» формы 6-НДФЛ указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

Если налоговый агент выплачивал физическим лицам в течение налогового периода (периода представления) доходы, облагаемые по разным ставкам, раздел 1 (за исключением строк 060–090) заполняется для каждой из ставок налога. Таким образом, возможно формирование нескольких блоков данных строк 010–050 (отдельно по ставке 13, 30, 35% и др.). В свою очередь, по строкам 060–090 приводятся обобщенные показатели по всем ставкам налогообложения.

В случае если показатели соответствующих строк раздела 1 не могут быть размещены на одной странице, то заполняется необходимое количество страниц.

Однако итоговые показатели по всем ставкам по строкам 060–090 заполняются всегда на первой странице.

При этом увязки отдельных блоков строк 010–050 с разделом 2 отчета не имеется. При наличии нескольких блоков данных по строкам 010–050 сведения в разделе 2 приводятся без обособления по разным ставкам налогообложения.

По строке 010 «Ставка налога» указывается соответствующая ставка налога, с применением которой исчислены суммы налога (13, 30, 35, 15% и др.).

По строке 020 «Сумма начисленного дохода» указывается обобщенная по всем физическим лицам сумма начисленного дохода нарастающим итогом с начала календарного года. При этом необходимо учитывать, что в отчете отражаются только те доходы, которые найдут отражение в регистрах учета по НДФЛ, а именно только те доходы, которые облагаются налогом, либо доходы, по которым гл. 23 НК РФ предусмотрены налоговые вычеты. Если какая-то выплата не облагается НДФЛ, она не отражается по строке 020 отчета (впрочем, как и не показывается в форме 2-НДФЛ).

По строке 025 «В том числе сумма начисленного дохода в виде дивидендов» указывается обобщенная по всем физическим лицам сумма начисленного дохода в виде дивидендов нарастающим итогом с начала налогового периода.

По строке 030 «Сумма налоговых вычетов» приводится обобщенная по всем физическим лицам сумма налоговых вычетов, уменьшающих доход, подлежащий налогообложению, нарастающим итогом с начала налогового периода. Показатель по строке формируется путем суммирования стандартных, социальных и имущественных налоговых вычетов. При этом показатель по строке 030 не может превышать показатель по строке 020 отчета. Профессиональные вычеты в строке 030 не отражаются, так как они уменьшают суммы доходов, отраженных по строке 020 отчета.

По строке 040 «Сумма исчисленного налога» приводится обобщенная по всем физическим лицам сумма исчисленного налога нарастающим итогом с начала налогового периода. Данные по строке формируются из регистров учета по налогу по всем налогоплательщикам нарастающим итогом с начала года. При этом, как следует из контрольных соотношений, данные по строке 040 должны быть больше либо равны показателю, который определяется по формуле («Строка 020» минус «Строка «030») умножить на показатель строки 010). При невыполнении такого условия организация должна быть готова пояснить возникшую разницу. Причиной возникшей разницы могут быть округления сумм НДФЛ в меньшую сторону.

Показатель по строке 040 годового отчета должен быть взаимоувязан с показателями исчисленного налога, отраженными в справках (2-НДФЛ) и приложений № 2 к декларации по налогу на прибыль. Напомним, что согласно п. 4 ст. 230 НК РФ лица, признаваемые налоговыми агентами в соответствии со ст. 226.1 НК РФ (осуществляющие операции с ценными бумагами, финансовыми инструментами срочных сделок, по выплатам по ценным бумагам российских эмитентов), представляют сведения о доходах, в отношении которых ими был исчислен и удержан НДФЛ, а также о лицах, являющихся получателями этих доходов, по форме, в порядке и сроки, которые установлены для представления налоговых расчетов налоговыми агентами по налогу на прибыль организаций.

Аналогично по итогам года с данными справок 2-НДФЛ и приложений к декларации по налогу на прибыль должны быть увязаны показатели строк 020 и 025 отчета за год.

По строке 045 «В том числе сумма исчисленного налога на доходы в виде дивидендов» приводится обобщенная по всем физическим лицам сумма исчисленного налога на доходы в виде дивидендов нарастающим итогом с начала налогового периода.

По строке 050 «Сумма фиксированного авансового платежа» приводится обобщенная по всем физическим лицам сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога с начала налогового периода. Показатель по строке формируется только в части иностранных граждан, которые с 2015 г. вправе осуществлять трудовую деятельность на территории России на основании патентов, и только при условии получения налоговым агентом разрешения из налоговой инспекции на право уменьшения суммы исчисленного НДФЛ на фиксированные авансовые платежи, уплаченные по такому патенту.

Согласно контрольным соотношениям данные по строке 050 не могут превышать показатель исчисленного налога (строка 040 отчета).

По строке 060 «Количество физических лиц, получивших доход» указывается общее количество физических лиц, получивших в налоговом периоде облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица, количество физических лиц не корректируется.

По строке 070 «Сумма удержанного налога» приводится общая сумма удержанного налога нарастающим итогом с начала налогового периода. Показатель по данной строке должен быть равен сумме показателей, отраженных по строкам 140 раздела 2 формы 6 - НДФЛ.

По строке 080 «Сумма налога, не удержанная налоговым агентом» необходимо привести общую сумму налога, не удержанную налоговым агентом. Данные показываются нарастающим итогом с начала налогового периода, и соответственно при удержании в последующие месяцы показатель подлежит корректировке (в том числе может и уменьшаться).

По мнению редакции, сумма строк 070 и 080 должна быть равна показателю, отраженному по строке 040 отчета. При этом контрольные соотношения такой взаимоувязки не содержат.

По строке 090 «Сумма налога, возвращенная налоговым агентом» указывается общая сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со ст. 231 НК РФ. Данные также формируются нарастающим итогом с начала налогового периода. Корректировки по налогу методом «зачета» (перерасчет с начала календарного года) по данной строке не отражаются, так как находят отражение в строках 020 и 030.

Раздел 1 отчета предназначен для контроля со стороны налоговых органов за полнотой уплаты НДФЛ налоговыми агентами. Данный показатель определяется путем вычитания из данных по строке 070 отчета показателя строки 090. Сверка полученного результата должна производиться с суммой уплаченного с начала налогового периода налога (за исключением платежей, произведенных с 1 января текущего года по расчетам за прошлые годы).

Правила формирования раздела 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»

В разделе 2 указываются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога.

Раздел предназначен для контроля со стороны налоговых органов за своевременностью уплаты налоговыми агентами НДФЛ. В частности, при осуществлении платежей по налогу позже дат, указанных по строке 120 «Срок перечисления налога», специалисты налоговых органов будут требовать дополнительных пояснений и при выявлении факта несвоевременной уплаты налога – выставлять требования на уплату штрафов и пеней.

Данные раздела 2 формируются по «кассовому» методу. Как было отмечено в письме ФНС России от 12 февраля 2016 г. № БС-3-11/553 (ответ на частный запрос), в разделе 2 расчета по форме 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые произведены за последние 3 месяца этого отчетного периода. В случае если налоговый агент производит операцию в одном отчетном периоде, а завершает ее в другом отчетном периоде, то данная операция отражается в том отчетном периоде, в котором завершена.

Фактически данные раздела 2 представляют собой отдельные (многочисленные) блоки строк с 100 по 140.

В данном разделе полученные физическими лицами доходы, отраженные по строке 130 «Сумма фактически полученного дохода» отражаются с указанием трех календарных дат:

– по строке 100 – даты фактического получения доходов;

– по строке 110 – даты удержания налога с суммы фактически полученных доходов;

– по строке 120 – даты, не позднее которой должна быть перечислена сумма налога.

Как отмечено в письме ФНС России от 13 ноября 2015 г. № БС-4-11/19829, строка 100 «Дата фактического получения дохода» должна заполняться с учетом положений ст. 223 НК РФ. Таким образом, исходя из того, по какой дате доходы признаются для целей обложения НДФЛ по правилам ст. 223 НК РФ, по той же дате они отражаются по строке 100 отчета 6-НДФЛ.

Напомним, что согласно п. 2 ст. 223 НК РФ при получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом). Таким образом, применительно к суммам заработной платы в строке 100 отчета необходимо указывать последнюю календарную (а не рабочую) дату месяца, за который она начислена (в частности, 31.01.2016, 29.02.2016, 31.03.2016 и т. д.). При этом не имеет значения, когда фактически была выплачена заработная плата.

В случае прекращения трудовых отношений до истечения календарного месяца датой фактического получения налогоплательщиком дохода в виде оплаты труда считается последний день работы, за который ему был начислен доход.

Таковы положения абзаца 2 п. 2 ст. 223 НК РФ. По этой причине каждая дата увольнения работника (работников), которому (которым) будет причитаться к выплате заработная плата, повлечет за собой формирование отдельного блока строк 100–140.

Во всех остальных случаях дата фактического получения дохода определяется как день:

1) выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц – при получении доходов в денежной форме (в полной мере данное правило применимо для доходов в виде оплаты отпуска, а также больничных пособий);

2) передачи доходов в натуральной форме – при получении доходов в натуральной форме;

3) приобретения товаров (работ, услуг), приобретения ценных бумаг – при получении доходов в виде материальной выгоды. В случае если оплата приобретенных ценных бумаг производится после перехода к налогоплательщику права собственности на эти ценные бумаги, дата фактического получения дохода определяется как день совершения соответствующего платежа в оплату стоимости приобретенных ценных бумаг;

4) зачета встречных однородных требований;

5) списания в установленном порядке безнадежного долга с баланса организации;

6) последний день месяца, в котором утвержден авансовый отчет после возвращения работника из командировки;

7) последний день каждого месяца в течение срока, на который были предоставлены заемные (кредитные) средства, при получении дохода в виде материальной выгоды, полученной от экономии на процентах при получении заемных (кредитных) средств.

В том числе по дате выплаты должны отражаться такие доходы, как:

– суммы среднего заработка за отпуск (каждый день выплаты отпускных должен быть раскрыт в отдельном блоке строк 100–140 отчета);

– суммы пособия по временной нетрудоспособности.

При формировании показателя по строке 110 «Дата удержания налога» необходимо исходить из правил п. 4 ст. 226 НК РФ, согласно которым удержание исчисленной суммы налога производится непосредственно из доходов налогоплательщика при их фактической выплате.

При выплате налогоплательщику дохода в натуральной форме или получении налогоплательщиком дохода в виде материальной выгоды удержание исчисленной суммы налога производится налоговым агентом за счет любых доходов, выплачиваемых налоговым агентом налогоплательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50% суммы выплачиваемого дохода в денежной форме.

Таким образом, по строке 110 отчета необходимо указывать дату фактической выплаты денежного дохода.

По строке 120 «Срок перечисления налога» указывается дата в соответствии с положениями п. 6 ст. 226 и п. 9 ст. 226.1 НК РФ, не позднее которой должна быть перечислена сумма налога на доходы физических лиц.

Напомним, что с 2016 г. налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода. Таким образом, в большинстве случаев в строке 120 отчета необходимо проставлять дату, следующую за днем фактической выплаты денежного дохода.

Как исключение из данного правила, при выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты. Как следствие, применительно к «отпускным» и «больничным» в строке 120 отчета проставляется последний календарный день месяца, в котором производились выплаты таких доходов.

По общим правилам, если дата уплаты НДФЛ приходится на выходной или нерабочий праздничный день, она переносится на ближайший рабочий день.

Необходимо учитывать, что если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога, то строки 100–140 отчета должны заполняться по каждому сроку перечисления налога отдельно.

Данные по строке 130 приводятся без вычитания суммы удержанного налога.

По строке 140 «Сумма удержанного налога» указывается обобщенная сумма удержанного налога в указанную в строке 110 дату. С учетом того факта, что отчет предназначен для контроля за своевременностью и полнотой уплаты налога, показатели по данной строке (в совокупности с датой по строке 120) приобретают решающее значение. В случае более поздней уплаты налога (по сравнению с данными по строке 120) к организации могут быть предъявлены штрафные санкции по итогам проведенной камеральной (даже и не выездной) проверки.

Отражение в Расчете (6-НДФЛ) сумм заработной платы

Суммы заработной платы находят отражение в разделе 1 отчета по факту признания их для целей НДФЛ согласно п. 2 ст. 223 НК РФ, а именно по последнему числу месяца, за который они начисляются. В свою очередь, по той же дате заработная плата отражается и по строке 100 раздела 2 отчета.

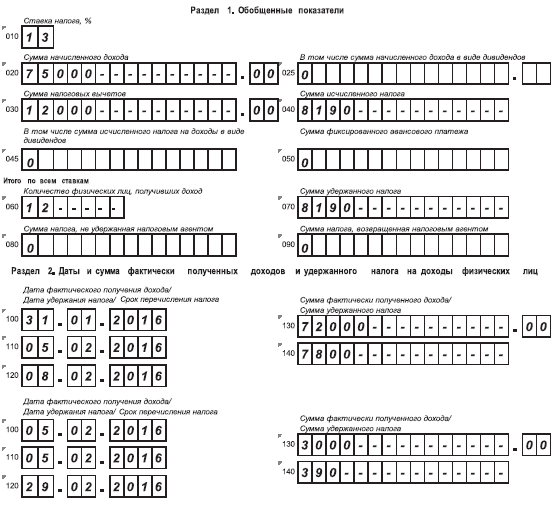

Пример 1

Подлежащие обложению НДФЛ доходы работников за январь 2016 г. составили 72 000 руб., в том числе материальная помощь.

Стандартные, социальные и имущественные вычеты, которые уменьшали для целей исчисления НДФЛ доход работников, составили 12 000 руб., в том числе вычет к материальной помощи – 4000 руб.

Заработная плата была перечислена 05.02.2016 (пятница). Крайний срок уплаты НДФЛ с заработной платы – 08.02.2016 (понедельник).

Данные отчета 6-НДФЛ должны быть сформированы следующим образом:

Как следует из разъяснений ФНС России, расчет по форме 6-НДФЛ заполняется исключительно на отчетную дату, соответственно, на 31 марта, 30 июня, 30 сентября, 31 декабря соответствующего налогового периода.

Если на отчетную дату организация не должна перечислить НДФЛ с сумм заработной платы за соответствующий месяц, данные показатели в разделе 2 отчета не отражаются.

Пример 2

Воспользуемся условиями примера 1 и предположим, что заработная плата за март 2016 г. будет выплачена 5 апреля 2016 г. Соответственно, обязанность по уплате налога с указанных доходов должна быть исполнена не позднее 6 апреля 2016 г. Данная операция должна быть отражена в отчете за первое полугодие.

Отчет за I квартал должен быть сформирован в следующем порядке:

Отражение в Расчете (6-НДФЛ) сумм оплаты отпуска

Суммы среднего заработка за отпуск в соответствии с положениями ст. 232 НК РФ признаются для целей НДФЛ по дате выплаты, а не по последнему дню месяца, как это установлено применительно к суммам заработной платы за выполненные трудовые обязанности.

Соответственно, по строке 100 отчета такие доходы отражаются по каждому дню выплаты. Данные по строке 120 отчета приводятся исходя из последней даты месяца, в котором производились выплаты (с учетом переноса на ближайший рабочий день).

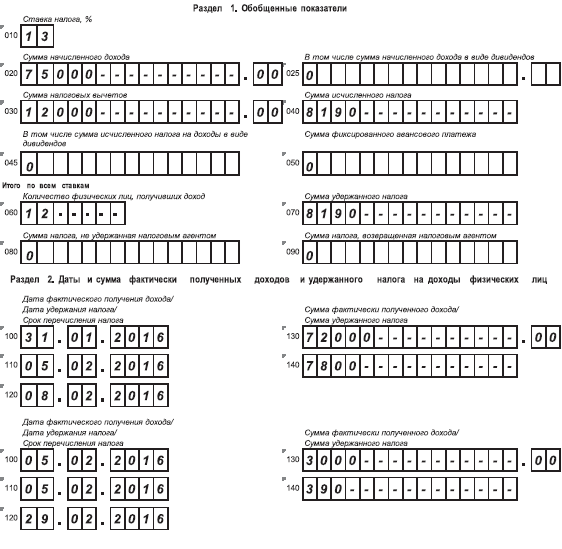

Пример 3

Воспользуемся условиями примера 1 и предположим, что 11.01.2016 работнику были перечислены суммы среднего заработка за отпуск, которые составили (по начислению) 10 000 руб. Суммы НДФЛ с отпускных – 1300 руб. Предельный срок уплаты НДФЛ с отпускных – 01.02.2016 (с учетом переноса на ближайший рабочий день).

Данные отчета 6-НДФЛ должны быть сформированы следующим образом:

Отражение в Расчете (6-НДФЛ) сумм пособия по временной нетрудоспособности

Суммы пособий по временной нетрудоспособности (включая пособие по уходу ща больным членом семьи) должны признаваться для целей обложения НДФЛ по дате выплаты (подп. 1 п. 1 ст. 223 НК РФ). Такой вывод объясняется тем, что такой доход не является оплатой труда. Как следствие, по строке 100 отчета суммы пособия должны отражаться по дате фактической выплаты. Предельный срок уплаты налога с рассматриваемых доходов – последний день месяца.

Пример 4

Воспользуемся условиями примера 1 и предположим, что в составе заработной платы также было начислено пособие по временной нетрудоспособности в размере 3000 руб., НДФЛ с которого составил 390 руб.

Выплата всех доходов осуществлена 05.02.2016 (пятница). Предельный срок уплаты налога с доходов в виде заработной платы – 08.02.2016 (понедельник), а с сумм больничных пособий – 29.02.2016 (последний день месяца, в котором пособие было выплачено). Суммы пособия согласно ст. 223 НК РФ признаются по дате выплаты (05.02.2016 ).

Данные отчета 6-НДФЛ должны быть сформированы следующим образом:

Отражение в Расчете (6-НДФЛ) расчетов с уволенным сотрудником

Согласно абз. 2 п. 2 ст. 223 НК РФ суммы оплаты труда уволенного работника признаются для целей НДФЛ по дате увольнения данного лица. С учетом же того факта, что при увольнении работнику могут выплачиваться и другие суммы, в разделе 2 отчета могут формироваться несколько отдельных блоков строк 100–140.

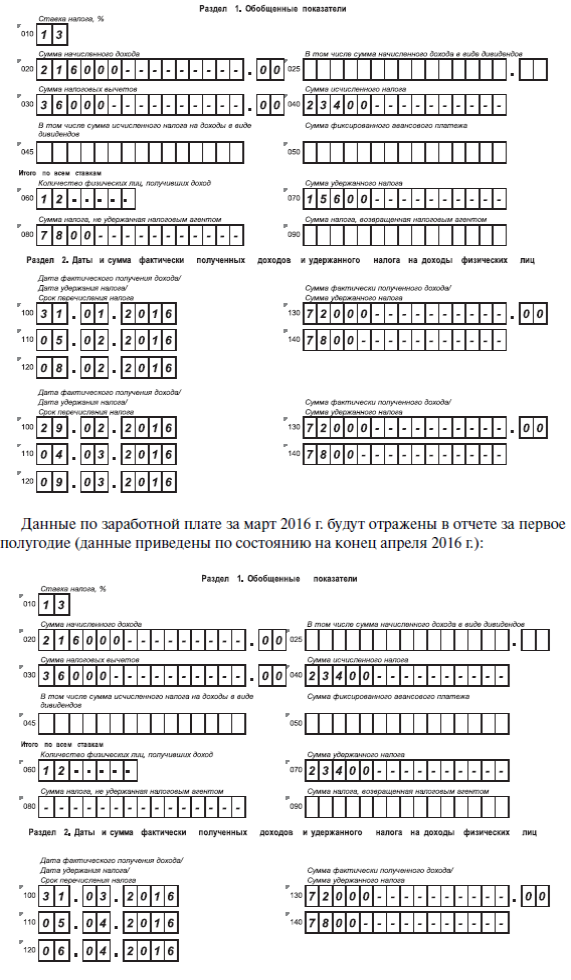

Пример 5

Воспользуемся условиями примера 1 и предположим, что 26.01.2016 один из работников был уволен. Расчеты при увольнении осуществлены 27.01.2016. При увольнении работнику были выплачены заработная плата в сумме 4000 руб., компенсация за неиспользованный отпуск – 1000 руб., а также пособие по временной нетрудоспособности – 2000 руб. Сумма НДФЛ с выплат при увольнении составила 910 руб.

Суммы заработной платы при увольнении работника признаются по дате увольнения (26.01.2016), тогда как суммы компенсации за отпуск и больничное пособие – по дате выплаты (27.01.2016). Предельный срок уплаты НДФЛ для доходов в виде заработной платы и компенсации за отпуск – день, следующий за днем фактической выплаты (28.01.2016), а для дохода в виде «больничного» пособия – последний календарный день месяца, в котором производилась выплата (29.02.2016). Суммы НДФЛ с указанных выплат для отражения в отчете распределяются согласно учетной политике организации.

Данные отчета 6-НДФЛ должны быть сформированы следующим образом: