Опубликовано в журнале "«Заработная плата. Расчеты, учет, налоги» с вкладкой «Документы и комментарии»" №7 год - 2017

С. В. Галкин

Начиная с отчетности за 2016 г. организации и иные налоговые агенты обязаны представлять новую форму отчетности по НДФЛ – «Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом» (ф. 6-НДФЛ). Форма и формат отчета, а также порядок его формирования утверждены приказом ФНС России от 10 марта 2015 г. № ММВ-7-11/450.

Отчет предназначен для контроля налоговых органов за полнотой (раздел 1 формы) и своевременностью (раздел 2 отчета) уплаты налога. Контрольные соотношения, по которым будет осуществляться проверка показателей отчета специалистами налоговых инспекций, доведены письмом ФНС России от 10 марта 2016 г. № БС-4-11/3852.

Расчет представляется ежеквартально, и при этом показатели раздела 1 формируются нарастающим итогом с начала календарного года. В свою очередь, показатели раздела 2 отчета могут формироваться исключительно за последние 3 месяца отчетного периода. На это указывают разъяснения, данные в письме ФНС России от 25 февраля 2016 г. № БС-4-11/3058 «В отношении заполнения и представления формы 6-НДФЛ».

Расчет по форме 6-НДФЛ представляется не позднее последнего дня месяца, следующего за соответствующим периодом, а за год – не позднее 1 апреля года, следующего за истекшим налоговым периодом. Таким образом, по итогам календарного года показатели отчета должны быть взаимоувязаны с показателями справок 2-НДФЛ.

При численности получателей доходов 25 и более человек отчет должен представляться в электронном виде по телекоммуникационным каналам связи.

Показатели Расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (ф. 6-НДФЛ) должны формироваться в соответствии с положениями следующих документов:

1) Порядка заполнения и представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ, утвержденного приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/450 (этим же документом утверждена сама форма отчета);

2) письма ФНС России от 10 марта 2016 г. № БС-4-11/3852, которым доведены контрольные соотношения показателей форм налоговой и бухгалтерской отчетности по форме 6-НДФЛ;

3) писем ФНС России от 25 февраля 2016 г. № БС-4-11/3058 «В отношении заполнения и представления формы 6-НДФЛ», от 1 августа 2016 г. № БС-4-11/13984 «В отношении расчета по форме 6-НДФЛ», от 9 августа 2016 г. № ГД-4-11/14515 «О налоговой ответственности налоговых агентов», которыми доведены системные разъяснения по особенностям формирования показателей отчета до территориальных налоговых инспекций.

Необходимо учитывать, что положения иных разъяснений и писем ФНС России носят исключительно характер «частной» переписки, а потому должны критически анализироваться и восприниматься.

Правила формирования раздельных отчетов по форме 6-НДФЛ

Форма Расчета заполняется по каждому ОКТМО отдельно. Коды по ОКТМО содержатся в Общероссийском классификаторе территорий муниципальных образований ОК 033-2013 (ОКТМО).

Организации, признаваемые налоговыми агентами, указывают код по ОКТМО муниципального образования, на территории которого находится организация или обособленное подразделение организации. При условии отражения в отчете показателей КПП каждого из обособленных подразделений, на каждое из отдельных таких подразделений необходимо формировать отдельные отчеты 6-НДФЛ (в том числе находящихся на одной территории ОКТМО).

Индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица, занимающиеся частной практикой и признаваемые налоговыми агентами, указывают код по ОКТМО по месту жительства.

Индивидуальные предприниматели, являющиеся налоговыми агентами, которые состоят на учете по месту осуществления деятельности с применением системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и (или) патентной системы налогообложения, указывают код по ОКТМО по месту учета индивидуального предпринимателя в связи с осуществлением такой деятельности, в отношении своих наемных работников указывают код по ОКТМО по месту своего учета в связи с осуществлением такой деятельности.

Правила формирования раздела 1 «Обобщенные показатели»

В разделе 1 формы 6-НДФЛ указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

Если налоговый агент выплачивал физическим лицам в течение налогового периода (периода представления) доходы, облагаемые по разным ставкам, раздел 1, за исключением строк 060–090, заполняется для каждой из ставок налога.

В случае если показатели соответствующих строк раздела 1 не могут быть размещены на одной странице, то заполняется необходимое количество страниц.

Однако итоговые показатели по всем ставкам по строкам 060–090 заполняются всегда на первой странице.

По строке 010 «Ставка налога» указывается соответствующая ставка налога, с применением которой исчислены суммы налога (13, 15, 30, 35% и др.).

По строке 020 «Сумма начисленного дохода» указывается обобщенная по всем физическим лицам сумма начисленного дохода нарастающим итогом с начала календарного года. При этом необходимо учитывать, что в отчете отражаются только те доходы, которые найдут отражение в регистрах учета по НДФЛ, а именно только те доходы, которые облагаются налогом, либо доходы, по которым гл. 23 НК РФ предусмотрены налоговые вычеты.

В годовой отчетности показатели строки 020 должны быть увязаны с общей суммой доходов по всем налогоплательщикам, отраженным в справках (2-НДФЛ) по строке «Общая сумма дохода». Сравнение наименований строк указывает на то, что строка 020 формы 6-НДФЛ поименована неверно. При формировании ее показателей необходимо исходить из установленных гл. 23 НК РФ правил отражения доходов в регистрах учета по НДФЛ или справках (2-НДФЛ), а не из факта отражения тех или иных сумм в бухгалтерском учете или иных регистрах налогового учета. Во всяком случае гл. 23 НК РФ не содержит понятий «начисленный доход» и «дата начисления дохода», а оперирует понятием «фактически полученный доход» (см. ст. 223 НК РФ).

В частности, в строку 020 формы 6-НДФЛ включаются только следующие доходы по факту начисления:

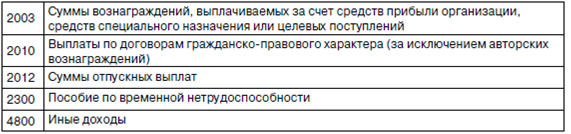

1) доходы в виде сумм оплаты труда (коды доходов 2000 «Вознаграждение, получаемое налогоплательщиком за выполнение трудовых или иных обязанностей; денежное содержание, денежное довольствие, не подпадающее под действие п. 29 ст. 217 НК РФ и иные налогооблагаемые выплаты военнослужащим и приравненным к ним категориям физических лиц (кроме выплат по договорам гражданско-правового характера)» и 2002 «Суммы премий, выплачиваемых за производственные результаты и иные подобные показатели, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами (выплачиваемые не за счет средств прибыли организации, не за счет средств специального назначения или целевых поступлений)») – по последнему дню месяца, за который начисляется доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) (п. 2 ст. 223 НК РФ);

2) доходы в виде оплаты труда в случае прекращения трудовых отношений (коды доходов 2000 и 2002) – по последнему дню работы, за который был начислен доход (п. 2 ст. 223 НК РФ);

3) суммы доходов по служебным командировкам (сверхнормативные суточные, документально неподтвержденные доходы и т. п.) – по последнему дню месяца, в котором утвержден авансовый отчет после возвращения работника из командировки (подп. 6 п. 1 ст. 223 НК РФ);

4) суммы доходов в виде материальной выгоды, полученной от экономии на процентах при получении заемных (кредитных) средств – по последнему дню каждого месяца в течение срока, на который были предоставлены заемные (кредитные) средства (подп. 7 п. 1 ст. 223 НК РФ).

Остальные доходы, подлежащие отражению в отчете по форме 6-НДФЛ, включаются в показатели строки 020 по правилам, установленным п. 1 ст. 223 НК РФ. Согласно общему правилу доходы признаются для целей налогообложения по НДФЛ по дате выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

В полной мере по дате выплаты дохода в отчете 6-НДФЛ (строки 020 и 130), а также справках 2-НДФЛ (графа «Месяц» раздела 3 и строка «Общая сумма дохода» раздела 5) и регистрах учета по НДФЛ отражаются следующие доходы:

Пример 1

Предположим, что заработная плата за декабрь 2016 г. была выплачена работникам организации 10.01.2017 г. Одновременно с заработной платой работникам было выплачено пособие по временной нетрудоспособности по страховым случаям, имевшим место в ноябре и декабре 2016 г.

Сумма заработной платы, начисленной за декабрь 2016 г., должна быть включена в справки 2-НДФЛ и отчет по форме 6-НДФЛ (строка 020) за 2016 г., несмотря на то, что была перечислена на банковские карты работников в январе 2017 г. Объясняется это положениями п. 2 ст. 223 НК РФ, согласно которым суммы оплаты труда признаются для целей налогообложения НДФЛ по последней дате месяца, за который начисляется такой доход.

Суммы пособия по временной нетрудоспособности (как за первые 3 календарных дня, подлежащие оплате за счет средств работодателя, так и с 4-го календарного дня, оплачиваемые за счет средств социального страхования), выплаченные (перечисленные на счета работников организации) в январе 2017 г., подлежат включению в данные справки 2-НДФЛ и отчет 6-НДФЛ (строка 020) уже за 2017 г. Основание – подп. 1 п. 1 ст. 223 НК РФ. Это подтверждается также разъяснениями, данными в письмах ФНС России от 25 января 2017 г. № БС-4-11/1249,от 21.10.2016 г. № БС-3-11/4922). Факт начисления пособия в бухгалтерском учете за декабрь 2016 г., для отражения показателей в отчетности по НДФЛ никакого значения не имеет, так как гл. 21 НК РФ установлены специальные правила признания доходов для целей обложения НДФЛ.

Пример 2

Воспользуемся условиями примера 1 и предположим, что одному из физических лиц в январе 2017 г. было выплачено вознаграждение по гражданско-правовому договору возмездного оказания услуг. Акт об оказании услуг был подписан в декабре 2016 г. Соответственно, и сумма вознаграждения отражена в бухгалтерском учете в декабре 2016 г.

Указанные суммы подлежат отражению в справке 2-НДФЛ и отчете 6-НДФЛ (строка 020) за 2017 г., так как выплата произошла в данном году.

Пример 3

Работнику организации с 10.01.2017 г. был предоставлен ежегодный оплачиваемый отпуск продолжительностью 28 календарных дней. Сумма отпускных предварительно была исчислена в декабре 2016 г. Выплата произведена 29.12.2016 г.

По решению организации сумма среднего заработка отражена в бухгалтерском учете в январе 2017 г. по итогам определения окончательной суммы заработка за расчетный период (01.01.–31.12.2016 г.).

Для целей исчисления НДФЛ перечисленная в декабре 2016 г. сумма отпускных признается доходом, с которого должны быть исчислены суммы налога. В справку 2-НДФЛ и отчет по форме 6-НДФЛ данная сумма включается за 2016 г.

По строке 025 «В том числе сумма начисленного дохода в виде дивидендов» указывается обобщенная по всем физическим лицам сумма начисленного дохода в виде дивидендов нарастающим итогом с начала налогового периода. В годовом отчете показатели по указанной строке должны быть равны сумме доходов в части дивидендов (код дохода «1010»), отраженных в справках (2-НДФЛ).

По строке 030 «Сумма налоговых вычетов» приводится обобщенная по всем физическим лицам сумма налоговых вычетов, уменьшающих доход, подлежащий налогообложению, нарастающим итогом с начала налогового периода. Показатель по строке формируется путем суммирования стандартных, социальных, инвестиционных и имущественных налоговых вычетов. При этом показатель по строке 030 не может превышать показатель по строке 020 отчета.

Профессиональные вычеты в строке 030 не отражаются, так как они уменьшают суммы доходов, отраженных по строке 020 отчета.

По строке 040 «Сумма исчисленного налога» приводится обобщенная по всем физическим лицам сумма исчисленного налога нарастающим итогом с начала налогового периода. Данные по строке формируются из регистров учета по налогу по всем налогоплательщикам нарастающим итогом с начала года. При этом, как следует из контрольных соотношений, данные по строке 040 должны быть больше либо равны показателю, который определяется по формуле ((строка «020» – строка «030») × показатель строки «010»). При невыполнении такого условия организация должна быть готова пояснить возникшую разницу, причиной которой могут быть округления сумм НДФЛ в меньшую сторону.

В годовом отчете 6-НДФЛ показатель по строке 040 должен быть строго увязан с суммой налога, нашедшей отражение в справках (2-НДФЛ) по строке «Сумма налога исчисленная» раздела 5.

По строке 045 «В том числе сумма исчисленного налога на доходы в виде дивидендов» приводится обобщенная по всем физическим лицам сумма исчисленного налога на доходы в виде дивидендов нарастающим итогом с начала налогового периода.

По строке 050 «Сумма фиксированного авансового платежа» приводится обобщенная по всем физическим лицам сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога с начала налогового периода.

Показатель по строке формируется только в отношении иностранных граждан, которые с 2015 г. вправе осуществлять трудовую деятельность на территории России на основании патентов, и только при условии получения налоговым агентом разрешения из налоговой инспекции на право уменьшения суммы исчисленного НДФЛ на фиксированные авансовые платежи, уплаченные по такому патенту.

По строке 060 «Количество физических лиц, получивших доход» указывается общее количество физических лиц, получивших в налоговом периоде облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица, количество физических лиц не корректируется.

В годовом отчете показатель по строке 060 формы 6-НДФЛ должен быть равен количеству справок (2-НДФЛ), представленных за этот же год в налоговый орган.

По строке 070 «Сумма удержанного налога» приводится общая сумма удержанного налога нарастающим итогом с начала налогового периода. Показатель по данной строке должен определяться путем суммирования данных со строкам 140 раздела 2 формы 6-НДФЛ, на что указывают контрольные соотношения по форме 6-НДФЛ.

О необходимости отражения сумм НДФЛ, приходящихся к налоговым периодам прошлых лет, впервые указано в письме ФНС России от 29 ноября 2016 г. № БС-411/22677. Именно начиная с данного разъяснения была изменена позиция по поводу порядка формирования показателей по строке 070 формы 6-НДФЛ. До указанного письма была распространена трактовка, согласно которой в строке 070 отчета подлежали отражению суммы налога только текущего налогового периода.

По строке 080 «Сумма налога, не удержанная налоговым агентом» необходимо привести общую сумму налога, не удержанную налоговым агентом. Согласно сложившейся позиции ФНС России, в показатель по данной строке включаются только суммы налога, невозможные к удержанию, по которым по итогам налогового периода налоговый агент должен сформировать справки (2-НДФЛ) с признаком «2».

По строке 090 «Сумма налога, возвращенная налоговым агентом» указывается общая сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со ст. 231 НК РФ. Данные также формируются нарастающим итогом с начала налогового периода. Корректировки по налогу методом «зачета» (перерасчет с начала календарного года) по данной строке не отражаются, так как находят свое отражение в строках 020 и 030.