Опубликовано в журнале "Финансовый менеджмент" №5 год - 2014

Кучкаров Т.С.,

к. э. н., доцент, заведующий кафедрой учебного центра

Министерства финансов Республики Узбекистан

В статье анализируются вопросы сбора доходов бюджета в странах СНГ. Рассмотрены вопросы внедрения единого казначейского счета, вопросы интеграции казначейской информационной системы с другими информационными системами участников бюджетного процесса. Даны рекомендации для внедрения единого казначейского счета, предложены концептуальные схемы его внедрения, а также предложена схема организации интегрированной информационной системы участников бюджетного процесса.

Переход в 1994–2005 гг. на казначейскую систему в странах СНГ существенно повысил эффективности исполнения государственного бюджета в этих странах. Казначейская система позволила осуществить эффективный предварительный и текущий финансовый контроль исполнения бюджета со стороны государства. Но сбор доходов и аккумулирование их в расчетных счетах налоговых органов, их расщепление в местные и республиканские бюджеты в коммерческих банках, последующая вялотекущая их аккумуляция и перечисление в казначейские счета доходов бюджета замедляют процесс поступления доходов в бюджет. При этом допускается множество ошибок и пересчетов, из-за которых поступление доходов в бюджет осуществляется несвоевременно. Кроме того, использование бюджетных средств на местах, расход их учета осуществляются в бюджетных организациях, которые недоступны для оперативного финансового контроля со стороны подразделений Министерства финансов. Поэтому бюджетные ревизоры периодически осуществляют финансовый контроль с выходом на места в бюджетные организации. Выявление фактов финансовых нарушений по итогам проверки позволяет исправить эти нарушения, но оно не является оперативным и эффективным и требует очень больших затрат людских и финансовых ресурсов.

А как можно эти процессы совершенствовать при нынешнем этапе развития информационных технологий?

Казначейская информационная система стран СНГ создана на основе отраслевого подхода, где они почти не связаны с другими отраслевыми информационными системами участников бюджетного процесса (например, налоговой, таможенной, бюджетных организаций и т.д.). Поэтому в различных отраслевых системах иногда полученные результаты обработки бюджетной информации сильно отличаются друг от друга (например, казначейской и налоговой систем); впоследствии замедляется процесс исполнения бюджета. Такие недостатки становятся еще заметнее при повышении требований к эффективности исполнения бюджета.

В эпоху создания глобальных интегрированных государственных информационных систем на базе интернет-технологий, создания и развития «электронного правительства» (e-gov) требуется пересмотреть политику создания отраслевых информационных систем в пользу разработки и создания государственных интегрированных межотраслевых информационных систем на базе современных web-технологий, что позволит участникам бюджетного процесса, а также потребителям финансовой информации повысить оперативность получения информации, избежать повторения обработки, хранения и передачи информации, повысить точность и надежность информации, поднять уровень эффективности исполнения бюджета в странах СНГ.

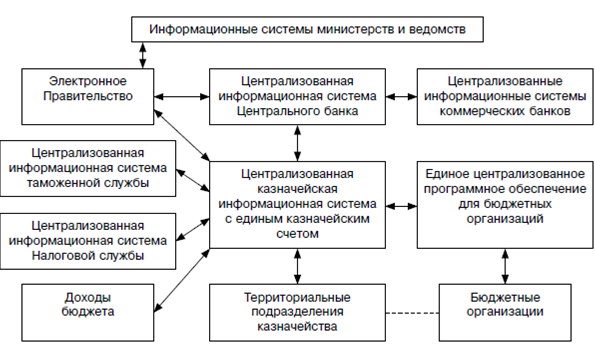

Поэтому при нынешнем темпе развития информационных технологий в странах СНГ целесообразно разработать единое централизованное интегрированное программное обеспечение для казначейской системы с единым казначейским счетом, с прямым поступлением на него всех доходов бюджета. Кроме того, в целях обеспечения контроля исполнения бюджета бюджетными организациями со стороны казначейских органов для бюджетных организаций, налоговых и таможенных органов целесообразно создать единое централизованное программное обеспечение с единой централизованной базой данных на основе web-технологий. Программные комплексы казначейства и этих организаций должны быть тесно интегрированы между собой (рис. 1).

Интегрированная казначейская информационная система исполнения государственного бюджета с применением единого казначейского счета (ЕКС) и единые централизованные программные комплексы бюджетных организаций, налоговых и таможенных органов позволят существенно поднять эффективность исполнения государственного бюджета и осуществить оперативный финансовый контроль. При этом между этими информационными системами должен осуществляться постоянный обмен данными в on-line режиме, позволяющий оперативно отслеживать информацию по исполнению бюджета.

Рис. 1. Концептуальная схема взаимодействия интегрированной информационной системы казначейства с информационными системами участников бюджетного исполнения

Интегрированная информационная система между участниками бюджетного процесса позволит:

- осуществлять напрямую зачисление налогов и доходов бюджета на единый казначейский счет страны, минуя различные промежуточные банковские или территориальные счета;

- оперативно аккумулировать и распределять между бюджетами бюджетной системы налоговые и другие обязательные платежи;

- осуществлять оперативный мониторинг текущего планирования и стратегического прогнозирования доходной части бюджетов бюджетной системы.

Поэтапная разработка и внедрение предлагаемой технологии в Узбекистане на базе использования единого централизованного программного обеспечения для бюджетных организаций, связанных с единой централизованной казначейской информационной системой при использовании ЕКС, существенно повысили эффективность исполнения государственного бюджета в республике [1].

Единое централизованное программное обеспечение для бюджетных организаций – УзАСБО (Узбекская автоматизированная система бухгалтерского учета для бюджетных организаций) была разработана в информационно-вычислительном центре Министерства финансов Республики Узбекистан в 2002–2005 гг. В 2013 г. УзАСБО полностью внедрена во все бюджетные организации республики. УзАСБО позволяет осуществить учет всех бухгалтерских записей бюджетной организации, получать и отправлять оперативно в казначейство все требуемые отчеты, платежные поручения, договора и другие документы в электронном виде.

Внедрение казначейского исполнения доходной части государственного бюджета с ЕКС, а также интегрирование казначейского программного комплекса с единым программным комплексом для бюджетных организаций при исполнении государственного бюджета (в дальнейшем, поэтапно, налоговой, таможенной и других систем), создает уникальную возможность усовершенствовать

используемый в настоящее время финансовыми и казначейскими органами механизм составления и исполнения местных бюджетов и осуществления эффективного бюджетного контроля со стороны государства.

Сбор доходов прямо в ЕКС представляет собой качественно новую технологию исполнения государственного бюджета, которая позволяет решить проблемы кассового управления бюджета, а именно реализовать оптимальный путь платежей в бюджет, в ЕКС, не допускать остатков средств на транзитных счетах в банках. Для этого необходимо будет решать некоторые вопросы организационного, технического и законодательно-нормативного характера.

Прямой сбор доходов в ЕКС возможен при условии создания обязательных для исполнения всеми участниками бюджетного процесса процедур и правил, регламентирующих порядок исполнения государственного бюджета, создания соответствующей подсистемы интегрированной информационной системы казначейства.

Внедрение предложенной технологии позволяет получить следующие положительные результаты:

- существенно ускорить процесс исполнения государственного бюджета;

- повысить эффективность государственного финансового контроля со стороны государства;

- повысить прозрачность исполнения государственного бюджета;

- снизить расход ресурсов бюджетных организаций, связанных с вхождением в казначейство;

- провести интеграцию казначейской информационной системы с другими информационными системами.

Внедрение казначейского исполнения доходной части государственного бюджета с использованием ЕКС и интегрированной информационной системы казначейства с другими информационными системами создает возможности для устранения конфликта интересов между местными, финансовыми, налоговыми органами и другими участниками бюджетного процесса. Кроме того, оно позволяет исключить коммерческие банки из процесса распределения доходов между бюджетами, упростить процесс взаимных расчетов между бюджетами и в целом всей системы межбюджетных взаимоотношений, увеличить платежи в бюджет, повысить собираемость налогов, сократить недоимки, уменьшить количество допускаемых ошибок и нарушений при исполнении доходной части бюджета, а также улучшить качество учета и отчетности об исполнении государственного бюджета.

Следующий важный положительный момент – это возможность отказа от используемого до настоящего времени со времен Советского Союза громоздкого и довольно сложного механизма взаимных расчетов между вышестоящим бюджетом и нижестоящими бюджетами.

Отпадет необходимость ведения книги учета взаимных расчетов между бюджетами бюджетной системы.

Появится реальная возможность сокращения разрыва между временем увеличения плана расходов и временем выделения бюджетных денежных средств для осуществления этих расходов.

Сбор доходов прямо в ЕКС представляет собой качественно новую технологию исполнения государственного бюджета, которая позволяет решить проблемы кассового управления бюджетом, а именно реализовать оптимальный путь платежей в бюджет, в ЕКС, не допускать остатков средств на транзитных счетах в банках. Для этого необходимо будет решать некоторые вопросы организационного, технического и законодательно-нормативного характера.

Преимущества перехода на новую технологию сбора доходов в условиях ЕКС:

- исключается возможность открытия счетов казначейства по учету расходов бюджета в коммерческих банках и, следовательно, возможность использования этими банками средств бюджета в своих целях не по назначению;

- с учетом большой концентрации финансовых ресурсов и потоков в регионах достигается увеличение скорости прохождения платежей на финансирование распорядителей и получателей бюджетных средств;

- сконцентрируются в ЕКС все операции по расходованию средств с лицевых счетов распорядителей бюджетных средств;

- организуется оперативный централизованный контроль за временем прохождения и зачисления получателям средств, расходуемых распорядителями бюджетных средств со своих лицевых счетов, что, в свою очередь, автоматизирует исполнение части контрольных функций казначейства.

Реализация задачи прямого сбора доходов в ЕКС возможна при условии создания обязательных для исполнения всеми участниками бюджетного процесса процедур и правил, регламентирующих порядок исполнения государственного бюджета, создания соответствующей подсистемы интегрированной информационной системы казначейства.

Для организации внедрения системы прямого сбора доходов в ЕКС необходимо:

- разработать механизм зачисления доходов бюджета на ЕКС;

- открыть соответствующие субсчета по типам налогов в составе ЕКС;

- закрыть транзитные счета для сбора налогов в государственный бюджет, открытые в коммерческих банках в регионах для налоговой инспекции;

- перевести все остатки транзитных счетов в соответствующие субсчета в составе ЕКС казначейства;

- разработать и внедрить механизм интегрированного электронного обмена информацией между налоговой, таможенной инспекции и другими ведомствами;

- разработать соответствующие нормативные документы, регламентирующие механизм интегрированного электронного обмена информацией;

- разработать регламент и механизмы расщепления доходов в составе ЕКС;

- обеспечить регламент функционирования ЕКС при прямом поступлении доходов и электронных расчетах с Центральным (национальным) банком;

- разработать этапы реализации и графики поэтапного внедрения зачисления доходов бюджета на ЕКС;

- разработать механизм зачисления доходов бюджета на ЕКС.

В рамках создания интегрированной информационной системы участников бюджетного процесса предлагаем внести поправку в концепцию программного комплекса казначейства, которое должно учитывать объединение всех информационных систем участников бюджетного пространства в единую интегрированную информационную систему казначейства с образованием единой базы данных. Целесообразно интеграцию казначейской, банковской, налоговой, таможенной, финансовой организациями и других органов вести в рамках общего проекта создания «электронного правительства» в странах СНГ. Такое видение совершенствования концепции программного комплекса казначейства позволяет заранее предусмотреть механизмы безопасного обмена информацией между участниками бюджетного процесса через шлюзы или единые информационные базы данных в интеграции с «электронным правительством».

Необходимость скорейшего создания единой информационной базы казначейства с обеспечением синхронного доступа ко всей управленческой структуре выдвигает на первый план выбор соответствующей информационной системы, с одной стороны, интегрированной с «электронным правительством», а с другой стороны, позволяющей эффективно и без особых финансовых затрат подключить в интегрированную информационную систему другие органы государственного управления, предприятия и организации.

В целях обеспечения эффективного использования интегрированной информационной системы и единой информационной базой казначейства необходимо соблюдать следующие принципы:

- применение современных информационных технологий;

- полнота и достоверность информации;

- оперативный и регламентированный доступ;

- обеспечение информационной безопасности;

- мультимедийное представление информации;

- возможность взаимного использования информационных ресурсов в различных сферах деятельности;

- развитие и эффективное использование существующей информационной инфраструктуры государства;

- соблюдение законодательных и правовых норм;

- проведение согласованной научно-технической политики, обеспечивающей взаимодействие информационного пространства с другими сферами государственного управления.

Интегрированная информационная система участников бюджетного процесса и единая информационная база казначейства должны содержать:

- государственный реестр налогоплательщиков, который будет включать идентификационные, статистические, учетные и другие их характеристики;

- данные о налоговых, таможенных и прочих поступлениях в бюджеты бюджетной системы страны от юридических и физических лиц в разрезе видов поступлений;

- нормативы распределения регулирующих налогов в бюджеты бюджетной системы страны по видам налогов;

- сведения о налоговом учете налогоплательщиков, о начисленных и уплаченных ими налоговых платежах, штрафных санкциях, о задолженности по налоговым платежам и т.п.;

- сведения о начисленных и уплаченных таможенных платежах, о заявленной стоимости товаров и иного имущества, провозимых через таможенную границу страны;

- статистическую информацию, статистические коды и т.п.;

- данные о земельной собственности;

- общегосударственные справочники и другую актуальную информацию.

Интегрированная информационная система казначейства позволяет создать на постоянной основе актуальную базу данных участников бюджетного процесса с регламентированным и многоуровневым доступом к накапливаемым ресурсам с целью дальнейшего принятия эффективных решений для исполнения бюджета.

Литература

1. Кучкаров Т. Необходимость создания единой информационной базы участников бюджетного процесса / Материалы республиканской научно-практической конференции «Совершенствование управления государственными финансами». – Ташкент, 7 июня 2013 г. – С. 47–50.