Опубликовано в журнале "Управленческий учет" №1 год - 2011

Савкина Е. С.,

ассистент кафедры «Бухгалтерский учет и налогообложение»

ФГОУ ВПО «Госуниверситет – УНПК»

В статье проведен анализ понятий управленческого учета, а также определена его роль и место в системе управления предприятием. С целью выявления основных преимуществ управленческого учета рассмотрены отличительные особенности управленческого, финансового и налогового учета.

Понятие «управленческий учет» появилось в США в 1990-х гг. – «management accounting», что в переводе означает «управленческое счетоводство». Однако отечественные специалисты, как правило, не применяют слово «счетоводство» и предпочитают ему другое – «учет».

Выражение «management accounting» появилось в конце 1940-х гг. и не встретило на Западе единодушного признания.

В континентальной Европе до сих пор многие специалисты его не принимают.

Однако в большинстве стран мира деление бухгалтерского учета на управленческий и финансовый было одобрено. Получает оно признание и в России.

Управленческий учет представляет собой информационно-вычислительную систему, объединяющую совокупность форм и методов планирования, учета, контроля и анализа, направленную на формирование альтернативных вариантов функционирования предприятия и предназначенную для информационного обеспечения процесса принятия управленческих решений.

(Статья подготовлена в рамках выполнения государственного контракта № 14.740.11.1302 от 20 июня 2011 г. «Управленческая система как фактор эффективного распределения налогового бремени».)

Анализ понятия «управленческий учет» представлен в табл. 1.

Проанализировав мнения ученых в области определения сущности понятия «управленческий учет», можно сделать вывод о том, что управленческий учет – это система учета, планирования, контроля, анализа данных о затратах и результатах хозяйственной деятельности в разрезе необходимых для управления объектов, оперативного принятия на этой основе различных управленческих решений в целях оптимизации финансовых результатов в деятельности предприятия.

Основная задача управленческого учета состоит в упорядочении потока входной и выходной информации в соответствии с потребностями системы управления, включая управление самим предприятием и его структурными подразделениями. При этом взаимодействие управляющей и управляемой систем можно изобразить следующей схемой (рис. 1).

Вопросы организации управленческого учета на предприятиях в настоящее время становятся актуальными в связи с переходом бухгалтерского учета на МСФО.

Руководителям предприятий и главным бухгалтерам необходимо четко представлять подсистему управленческого учета, ее функции, задачи, построение.

В международной практике управленческий учет включает планирование, учет, анализ, регулирование и контроль.

Таким образом, управленческий учет расширяет финансовый учет и применяется, прежде всего, для отражения внутренних операций предприятия.

Он предназначен для агентов предприятия и его администрации в области управления.

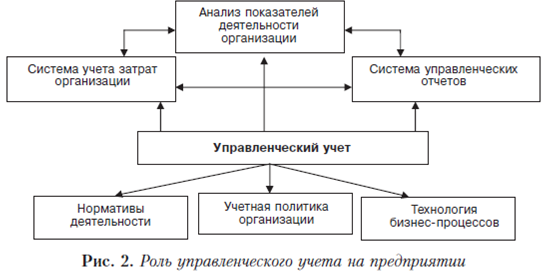

Роль управленческого учета на предприятии представлен на рис. 2.

Основные требования к учетно-аналитическим системам со стороны управления формулируются из его функций, то есть управленческий учет, являясь составной частью системы управления предприятием, призван формировать определенную информацию.

Из задач управления вытекают задачи управленческого учета, которые не могут противоречить эффективной работе управленческой системы, поскольку они являются относительно нее подзадачами.

Основные задачи управленческого учета представлены на рис. 3.

Результатом взаимодействия всех видов учета в рамках учетно-аналитической системы является принятие управленческих решений по всем сегментам хозяйственной деятельности предприятий и различным уровням управления.

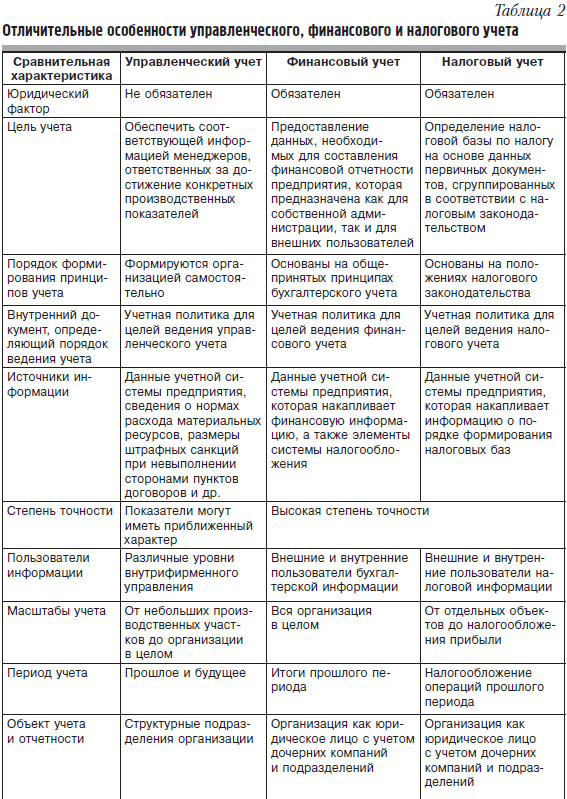

Несмотря на взаимосвязь управленческого, финансового и налогового учета, с нашей точки зрения, различие между ними, в первую очередь, состоит в уровне детализации расходов и затрат.

Анализ содержания национальных стандартов учета позволил нам определить, что перед каждым учетом стоят разные цели и задачи, используются определенные способы учета объектов, формируются неоднородные конечные информационные результаты. При этом стратегической целью является эффективное функционирование предприятия [3].

Отличительные особенности управленческого, финансового и налогового учета обобщены в табл. 2.

Финансовая отчетность описывает деятельность бизнеса в целом, в то время как управленческие отчеты уделяют основное внимание отдельным составляющим организации, например затратам и рентабельности выпускаемых видов продукции, предоставляемым услугам, потребителям или видам деятельности.

В финансовом и управленческом учете различны направления использования полученной информации. Данные, которые требуются для финансового учета, необходимы также и для управленческого учета, планирования, принятия решений и контроля [8].

Отсутствие целостной учетно-аналитической системы на предприятиях приводит к тому, что существенная часть управленческих решений делается без достаточной информационной базы для их принятия.

В силу отсутствия эффективной системы сбора и обработки данных для управленческих целей на основе данных бухгалтерского учета организации зачастую вынуждены переходить к ведению двойного учета – для бухгалтерских целей и для управленческих целей, что естественным образом приводит к росту кадровых и финансовых затрат.

Результатом взаимодействия всех видов учета в рамках учетно-аналитической системы является принятие управленческих решений по всем сегментам хозяйственной деятельности предприятий и различным уровням управления.

Несмотря на взаимосвязь управленческого, финансового и налогового учета, различие между ними, в первую очередь, состоит в уровне детализации расходов и затрат.

Анализ содержания национальных стандартов учета позволил определить, что перед различными видами учета стоят разные цели и задачи, используются определенные способы учета объектов, формируются неоднородные конечные информационные результаты. При этом стратегической целью является эффективное функционирование предприятия.

Таким образом, управленческий учет можно определить как систему планирования, учета, контроля, анализа и оценки информации о затратах и результатах деятельности как всего предприятия, так и его отдельных структурных подразделений с целью принятия оперативных (тактических) и прогнозных (стратегических) управленческих решений.

Литература

1. Вахрушина М. А. Бухгалтерский управленческий учет : учеб. для вузов. – 2-е изд., доп. и перераб. – М. : Омега-Л : Высшая школа, 2000. – 533 с.

2. Гудков А. А. Управленческая учетно-аналитическая система формирования и использования финансов предприятия // Управленческий учет. – 2011. – № 6.

3. Друри К. Управленческий и производственный учет : пер. с англ. : учебник. – М. : ЮНИТИ-ДАНА, 2003. – 107 с.

4. Кондратова И. Г. Основы управленческого учета. – М. : Финансы и ста тистика, 1998. – 295 с.

5. Палий В. Ф. Финансовый учет : учеб. пособие / В. Ф. Палий, В. В. Палий. – М. : ФБК-Пресс, 2001.

6. Попова Л. В. Бухгалтерский управленческий учет : конспект лекций для вузов / Л. В. Попова, Т. А. Головина. – Орел : Орел ГТУ, 2007. – 147 с.

7. Шеремет А. Д. Управленческий учет : учеб. пособие / под ред. А. Д. Шеремета. – М. : ФБК-Пресс, 2000. – 510 с.

8. Шеремет А. Д. Управленческий анализ на предприятиях связи : учеб. пособие / А. Д. Шеремет, Е. Н. Дадеркина. – М. : ФБК-Пресс, 2002. – 144 с.