Опубликовано в журнале "Финансовый менеджмент" №1 год - 2018

Шалаев И.А.,

кандидат экономических наук, доцент кафедры экономики

и экономической безопасности Среднерусского института управления

(филиал Российской академии народного хозяйства и государственной

службы при Президенте РФ)

Матвеев В.В.,

кандидат экономических наук, доцент кафедры экономики

и экономической безопасности Среднерусского института управления

(филиал Российской академии народного хозяйства и государственной

службы при Президенте РФ)

Волкова Д.А.,

магистр Среднерусского института управления

(филиал Российской академии народного хозяйства

и государственной службы при Президенте РФ)

Николаенко Н.М.,

магистр Среднерусского института управления

(филиал Российской академии народного хозяйства

и государственной службы при Президенте РФ)

В данной статье рассматривается внедрение инновационных стратегий как фактор снижения угроз экономической безопасности коммерческих банков. Изучено влияние различных показателей на экономическую безопасность коммерческих банков. Представлен алгоритм стратегий развития коммерческих банков.

Также мы рассмотрели уровни безопасности коммерческих банков.

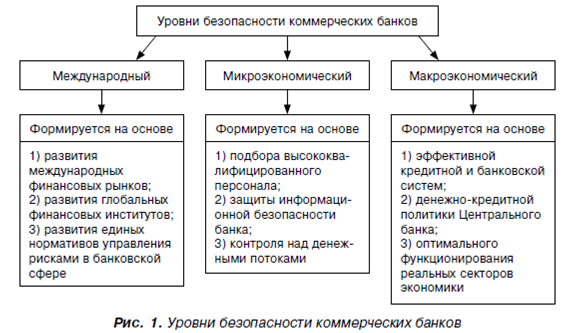

Финансовая безопасность в коммерческом банке – это понятие комплексное и многофакторное. Как показывают исследования теоретических аспектов, оно включает снижение угроз финансовых потерь, обеспечение стабильных условий формирования доходов и прибыли. Для этого используются инновационные технологии в управлении коммерческими банками, внедряются инновационные стратегии развития. Для более стабильного управления и устранения рисков коммерческих банков необходимо выделить несколько уровней безопасности коммерческих банков, которые представлены на рис.

1.

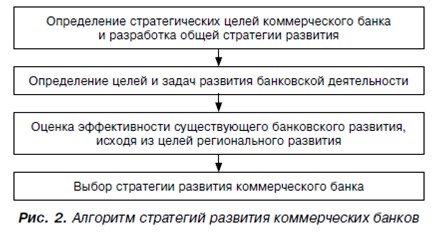

Таким образом, можно сделать вывод, что при формировании уровней безопасности ведущую роль на микроэкономическом уровне играет защита информационной безопасности банка. На макроэкономическом уровне – оптимальное функционирование реальных секторов экономики. На международном уровне – развитие единых нормативов управления рисками в банковской сфере. Внедрение инновационных стратегий в управление коммерческими банками – это непрерывный процесс, который влияет на минимизацию рисков и должен основываться на двух ключевых тактиках деятельности: на формировании эффективной стратегии деятельности банка; на формировании эффективного финансового менеджмента. Безусловно, эти две составляющие финансовой безопасности, в свою очередь, предполагают ряд взаимосвязанных элементов, звеньев, условий и предпосылок, без которых не может быть эффективного результата деятельности коммерческого банка. Формирование стратегии развития коммерческого банка предполагает основополагающий системный проект развития всех составляющих коммерческого банка, подчиненных общей цели развития. Стратегия развития коммерческого банка должна базироваться на достигнутых результатах, учитывать особенности текущего периода развития национального банковского сектора и международного финансового рынка, а также включать бизнес-составляющие, которые обеспечат достижение поставленной цели и сформируют механизм стратегического развития банка [1]. Для этого необходимо выбрать алгоритм стратегий развития коммерческого банка, который позволит минимизировать внутренние и внешние угрозы современного коммерческого банка на высококонкурентном финансовом рынке. Этот алгоритм представлен на рис. 2.

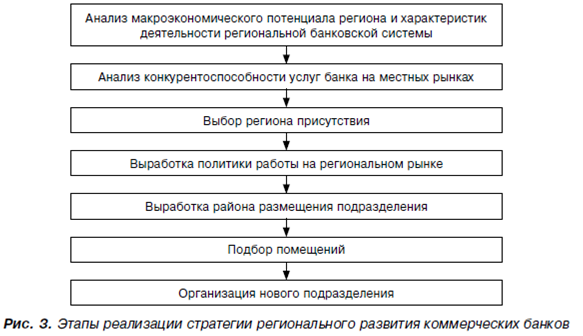

По нашему мнению, в представленном алгоритме самым важным являются определение стратегических целей коммерческого банка и разработка общей стратегии развития. Залогом успешности стратегии развития коммерческого банка должна быть также система стандартов ее реализации, позволяющих использовать единый подход и обеспечивающих сопоставимость оценки альтернативных вариантов вложения средств, которые будут способствовать накоплению информационной базы и в конечном счете позволят избежать неэффективности при принятии инвестиционных решений. Внедряя инновационные стратегии в управление современным банком, необходимо четко представлять этапы реализации стратегии регионального развития коммерческих банков, которые представлены на рис. 3.

Если выбранная стратегия развития коммерческого банка будет строго выстроена по всем параметрам, то такой банк будет крайне эффективен и его экономическая безопасность будет находиться на высоком уровне.

Зачастую банки, в связи со сложной конъюнктурой финансового рынка, участившимися финансовыми кризисами, в системе обеспечения финансовой безопасности отводят приоритетное место банковскому менеджменту. В структуре банковского менеджмента коммерческие банки динамично совершенствуют: качество управления финансовыми ресурсами банка; организационную структуру банка; систему кадрового менеджмента.

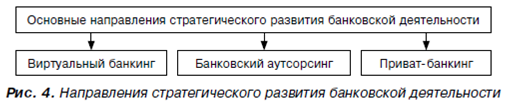

Внедрение инновационных стратегий как фактор снижения угроз экономической безопасности коммерческих банков должно основываться на современных направлениях развития, которые представлены на рис. 4.

Рассмотрим более подробно каждое направление стратегического развития банковской деятельности:

1. Виртуальный банкинг на сегодняшний день составляет основу стратегического развития банковской деятельности. Это направление выгодно как для банков, так и для клиентов. Использование различных видов гаджетов является брендовым контентом грядущего поколения банковских клиентов. Решение любых вопросов в режиме онлайн-пользования позволяет уже сегодня осуществлять мобильные и коммунальные платежи, расчеты в интернент-магазинах с помощью мобильного банкинга и интернет-банкинга. Развитие инфраструктуры и технологий, повышающих и ускоряющих финансовое обслуживание, уже сегодня стало стратегией в системе инновационного развития банков.

Банковский аутсорсинг (или аутсорсинг в банковской сфере) – это процесс полной или частичной передачи банком отдельных функций или бизнес-процессов сторонней организации, которая выступает в качестве исполнителя услуг и осуществляет управление процессом реализации данной услуги или бизнес-процесса в рамках собственной деятельности [2].

Среди основных причин использования аутсорсинга в банковской сфере можно выделить: экономию затрат; повышение эффективности и качества услуг; возможность использования передовых технологий и опыта других компаний; снижение и разделение рисков; связанных с реализацией бизнес-процессов; высвобождение ресурсов для других проектов; сокращение времени, необходимого для доступа к новым сегментам рынка.

Также рассмотрим популярный на данный день приват-банкинг.

Приват-банкинг (или privatebanking) – банковская услуга для состоятельных физических лиц, которая предполагает осуществление операций с деньгами клиента, сохраняющих и увеличивающих его состояние. За рубежом ее также называют wealthmanagement, т.е управление частными капиталами. Часто приват-банкинг включает в себя банковские, инвестиционные и консультационные услуги.

Банковский вклад может приносить доход разными путями. Самый простой из них – это «жить на проценты», когда капитал не инвестируется и прирост достигается только за счет начисления процентов годовых. Другой вариант – вложить деньги в различные активы по индивидуальной программе. Существуют различные варианты расширенных услуг, причем набор услуг, связанных с обслуживанием счета клиента в банке, подбирается для каждого клиента индивидуально [3].

Вместе с понятием инновационной стратегии (одно из средств достижения целей предприятия, отличающееся от других средств своей новизной, прежде всего для данной компании и, возможно, для отрасли, рынка, потребителей) по отношению к коммерческим банкам будет целесообразным рассмотреть понятие банковской инновации.

Внедряемая инновационная стратегия развития коммерческого банка должна также включать в себя банковские инновации, что в дальнейшем повлияет на эффективное функционирование банка в целом. Дадим определение банковской инновации.

Банковская инновация – это реализованный в виде банковского продукта или операции результат инновационной деятельности банка. Нововведения, которые разрабатываются и реализуются в финансовой сфере, являются финансовыми инновациями [4].

Инновационные стратегии очень важны в функционировании банка, поэтому на примере Банка ВТБ24 мы рассмотрим один из их проектов.

Стартапом Банка ВТБ24 в интернет-банкинге является «гипермаркет» (маркетплейс) «ВТБ24 Бизнес Онлайн» для юридических лиц – комплекс небанковских сервисов. Инновационными продуктами, реализуемыми в онлайн-доступе, являются: «Проверка контрагентов», «1С: Предприниматель-2015» и др. Все сервисы «ВТБ24 Бизнес Онлайн» для клиентов ВТБ банка реализуются по уникальной цене.

Стартап банка применяет комбинацию искусственного интеллекта, machinelearning и bigdata, чтобы помочь кредиторам оценить кредитный риск заемщика. Методология оценки конкурентоспособности юридических лиц, предлагаемая банком, повышает качество оценки заемщика в среднем на 40%. Для оценки кредитоспособности анализируются около десятков тысяч переменных, в том числе информация открытого доступа, характеризующая деловую репутацию.

Развитие направления электронного банковского обслуживания предопределяет формирование тенденций прекращения наличного денежного обращения вначале за счет трансформации форм денег в режим пластика, а затем – электронных денег. Под электронными деньгами понимаются деньги, для хранения и оборота которых используются электронные импульсы. На основе оценок экспертов, банковский пластик имеет перспективу не более 4–5 лет. Уже сегодня пластик вытесняют NFC-расчеты на основе систем AndroidPay, SamsungPay, Apple Pay.

2. Еще одним стратегическим направлением развития коммерческих банков является банковский аутсорсинг. Банковский аутсорсинг предполагает доверительное, партнерское управление активами ритейловых клиентов. Необходимость формирования и развития этого направления в практике российских коммерческих банков обусловлена тем, что сегодня россияне не доверяют коммерческим банкам и банковской системе в целом. Триллионы рублей в виде сбережений и накоплений находятся на руках у населения, а не аккумулируются на депозитных счетах банков. Банковскую систему можно считать эффективной в том случае, если временной разрыв между аккумуляцией денежных средств и их инвестированием минимален. В связи с этим сегодняшнюю банковскую систему России вряд ли можно назвать эффективной. В выступлении Президента РФ В.В. Путина в Кремле (от 10.10.2016) прозвучало, что банки пока не вносят сколько-нибудь заметный вклад в инвестиционный процесс в стране: 50% инвестиций инвестируют сами корпорации, 20% – государство, а банки – лишь 5%. Да банки и не имеют достаточного объема «долгих денег», так как население не доверяет им средства на долгий период. Недоверие вкладчиков предопределяет кризисы ликвидности банковской системы (и в 2008 г., и в 2014 г.), и лишь благодаря усилиям Правительства РФ и Банка России удалось стабилизировать финансовое состояние российских коммерческих банков. Банк должен изменить свое отношение к клиенту и видеть в нем не только и не столько источник прибыли, а стремиться, удовлетворяя потребности клиентов, формировать свои доходы.

Специалисты банка должны профессионально управлять доверенными им активами клиентов.

3. Приват-банкинг – это третье стратегическое направление банковской деятельности, которое предполагает формирование систематического обслуживания активов персонального клиента финансовыми менеджерами банка. Именно в этом стратегическом направлении требуется интеллект человека – профессионала по управлению активами. И в этой стратегической нише развития банковской деятельности возможна реализация таких направлений, как альтернативные инвестиции, управление нематериальными активами семьи и т.д.

Определенные выше три стратегических направления деятельности российских коммерческих банков объективно обусловлены потребностью клиентов, финансовых технологий, развития национального и международного финансового рынка. Развитие таких стратегических направлений деятельности, как виртуальный банкинг, банковский аутсорсинг и приват-банкинг, позволит российским коммерческим банкам обеспечить конкурентоспособность, предпосылки интеграции в международный финансовый рынок и финансовой безопасности [7].

Внедрение инновационных стратегий в управление является важным фактором снижения угроз экономической безопасности коммерческого банка.

Проведенные нами исследования могут быть полезными заинтересованным участникам банковского сектора, региональным органам власти, финансовокредитным организациям, руководителям банков. В частности, были рассмотрены уровни безо пасности коммерческого банка, а также выявлен алгоритм развития коммерческого банка, рассмотрены этапы реализации стратегии регионального развития коммерческих банков и выявлены направления стратегического развития банковской деятельности.

Литература

1. Бунич Г.А. Стратегические аспекты финансирования экономики Российской Федерации. Материалы VIII Международной научно-практической конференции «Современная экономика: концепции и модели инновационного развития». – М.: РЭУ им. В.Г. Плеханова, 2016.

2. Шалаев И.А. Основные направления стратегического управления инновационными проектами // Инновации, качество и сервис в технике и технологиях. – 2014. – № 4. – С. 361–365.

3. Шалаев И.А. Моделирование инновационной среды региона на основе выбора приоритетов эффективных стратегических инноваций // Интеграция науки и практики. – 2014. – № 1. – С. 255–257.

4. Шалаев И.А., Будаева А.Ю., Халфеева С.М. Инновационная составляющая экономической безопасности финансово-кредитных организаций // Инновационная наука: прошлое, настоящее, будущее. – 2016. – № 1. – С. 274–277.

5. Шалаев И.А. Интегральная оценка вклада инновационного фактора в результаты стратегии социально-экономического развития региона // Экономические и гуманитарные науки. – 2014. – № 8. – С. 47–53.

6. Шалаев И.А. Управление инновационными проектами на основе стандартов экономической безопасности и регулирования рисков // Актуальные вопросы менеджмента современной организации. – 2015. – № 1. – С. 324–328.

7. Шалаев И.А., Ануфрикова Я.В., Кузьмина Т.А. Выявление современных проблем, связанных с ведением инновационной деятельности в сфере экономической безопасности Российской Федерации и предложение возможных путей их решения // Экономика и социум. – 2017. – № 1–2 (32). – С. 968–974.

8. Мурадова С.Ш., Ткачук Е.О., Глызина М.П. Использование информационных технологий коммерческими банками // Интеллектуальные ресурсы – региональному развитию. – 2016. – № 1. – С. 88–91.

9. Макарова Е.Н. Критерии и показатели оценки уровня экономической безопасности коммерческого банка // Образование и наука без границ: социально-гуманитарные науки. – 2017. – № 6. – С. 186–190.