Опубликовано в журнале "Финансовый менеджмент" №3 год - 2017

Олькова А.Е.,

аспирантка, старший преподаватель

ФГБОУ ВО «Российская академия народного хозяйства

и государственной службы при Президенте РФ»

В статье описываются результаты тестирования авторской методики определения профиля инвестора на основе кусочно-линейной аппроксимации функции полезности. Данная методика предполагает наложение субъективных характеристик инвестора (функции полезности) на объективные характеристики портфеля (параметры его распределения). Преимуществами кусочно-линейной аппроксимации функции полезности в анализе профиля инвестора являются простота, гибкость учета предпочтений, отсутствие нереалистичных предпосылок для распределения доходности. Тестирование проводилось на материале выборки 255 открытых паевых инвестиционных фондов. Было выявлено, что в условиях низкого качества управления методика дает приемлемые результаты. Полученные для разных групп инвесторов показатели полезности согласуются с первоначальной спецификацией модели и отражают как параметры эффективности управления портфелем, так и характеристики распределения доходности. Наиболее существенные факторы, влияющие на оценки полезности по предложенному методу, выглядят следующим образом: качество управления портфелем, волатильность портфеля, асимметрия и эксцесс распределения доходности портфеля. Результаты исследования могут быть применены в деятельности управляющих компаний при определении профиля частных инвесторов.

В современных российских условиях наблюдается нарастание интереса к проблемам профилирования частных непрофессиональных инвесторов. Согласно докладу Банка России «Совершенствование системы защиты инвесторов на финансовом рынке посредством введения регулирования категорий инвесторов и определения их инвестиционного профиля» совершенствование подходов к выявлению предпочтений инвестора и разработка механизма по определению инвестиционного профиля позволят улучшить качество услуг, предоставляемых доверительными управляющими, повысить удовлетворенность частных инвесторов и доверие населения к финансовому рынку и, таким образом, способствовать развитию института частного инвестирования в стране. Предполагается, что для неквалифицированных инвесторов необходимо использование робо-эдвайзеров [ 5], а для квалифицированных – обязательное определение инвестиционного профиля [3]. Кроме того, применение робоэдвайзинга, по оценкам PwC, H2 Ventures и KPMG, в ближайшие годы станет одной из доминирующих тенденций в сфере управления активами [ 5; 6].

Инструментарий функций полезности в определении профиля инвестора: роль кусочно-линейной аппроксимации

Одним из возможных подходов к профилированию инвестора является использование инструментария функций полезности. Функция полезности – субъективная характеристика инвестора, описывающая его предпочтения относительно доходности и уровня риска. В дальнейшем функция полезности должна быть наложена на объективные характеристики портфеля, выраженные через распределение его доходности. Описанный подход предполагает определение предпочтений относительно доходности и риска впрямую (путем проведения анкетирования), а не на основе косвенных признаков. Однако практическое применение инструментария функции полезности затруднено по причине сложности квантификации предпочтений относительно будущих доходов и риска либо в связи с недостаточной гибкостью предлагаемых инструментов, сложностью их подстройки под требования конкретного инвестора. Исследования показывают, что функциональная форма полезности может иметь достаточно сложный вид.

В качестве одного из возможных подходов, позволяющих упростить практическое применение теорий полезности на фондовом рынке, мы предлагаем методику кусочно-линейной аппроксимации функции полезности [1]. По нашему мнению, для применения на практике подходов, учитывающих отношение инвестора к риску, необходимо построить аппроксимирующую кусочно-линейную функцию, отражающую отношение инвестора к потенциалу и риску. Кусочнолинейная аппроксимация позволяет упростить процесс идентификации свойственной инвестору функции полезности, поскольку для ее построения необходимо знать только точки перелома доходности и значение предельной полезности в рамках каждого отрезка.

Зная форму функции полезности, а также вероятностное распределение доходностей портфеля, можно определить значение ожидаемой полезности по следующей формуле:

![]()

где E(U) – ожидаемая полезность инвестора;

U(r) – функция полезности инвестора;

f(r) – функция вероятностного распределения доходности портфеля.

Преимуществами описанного подхода являются:

- простота в применении на практике. Сложность традиционных функций полезности заключается в потенциально большом количестве точек перегиба на области определения. При выполнении предпосылки дискретности восприятия инвестора кусочно-линейная аппроксимация позволит построить достаточно точную модель при сравнительно небольших усилиях. Подбор функции полезности также является решаемой задачей, если инвестор способен выявить точки перелома восприятия;

- возможность отдельного моделирования предпочтений относительно потенциала (upside potential) и риска (downside risk). На современном этапе существует тенденция к асимметричному оцениванию потенциала к генерированию доходности и риска потерь. Кусочно-линейная аппроксимация позволяет отдельно моделировать отношение к доходам сверх желаемых (такое отношение может быть как положительным, так и отрицательным) и к риску (потерям/недополучению дохода). Функция полезности неотрицательна для доходов и неположительна для потерь. Кроме того, моделирование с помощью кусочно-линейной аппроксимации позволяет учесть различное отношение инвесторов к асимметрии и эксцессу;

- отсутствие нереалистичных предпосылок относительно вида распределения доходности. Метод кусочно-линейной аппроксимации предполагает отдельное моделирование вероятностного распределения доходности как объективной характеристики портфеля и функции полезности как субъективной характеристики инвестора. При этом при моделировании распределения может использоваться любой метод – аналитический, исторический или Монте-Карло. Как следствие, нет необходимости принимать вероятно нереалистичные гипотезы относительно формы функции распределения;

- гибкость учета предпочтений инвесторов. Ра нее [1] нами было доказано, что селективность методики, т.е. ее способность отражать предпочтения инвестора при выборе портфеля, является высокой. Кусочно-линейную функцию полезности легко трансформировать для наилучшего отображения предпочтений инвестора. Тем не менее существует ряд ограничений, при невыполнении которых достоверность получаемых результатов может быть подвергнута сомнению, в частности ограничения на уровень диверсификации портфеля и на применимость принципа стохастической доминантности.

Поскольку в современных российских условиях качество управления портфелем остается на низком уровне (активно управляемые портфели в большинстве своем не позволяют превысить доходность, получаемую от наивного инвестирования в комбинацию индек сов) [2], возникает необходимость дополнительного тестирования методики на устойчивость и достоверность получаемых результатов.

Устойчивость методики кусочно-линейной аппроксимации в условиях низкого качества управления портфелем

С целью оценки адекватности функционирования методики в условиях низкого качества управления нами будет построена модель регрессии результирующего показателя (для каждого инвестора) на факторы, характеризующие форму распределения доходности и уровень качества управления портфелем. Профили инвесторов, на примерах которых будет проводиться тестирование, описываются следующим образом (табл. 1).

Тестирование осуществлялось на материале исторической доходности выборки 255 паевых инвестиционных фондов РФ. В соответствии с предложенной методикой были рассчитаны воспринимаемый потенциал (средневзвешенное по вероятности значение полезности при условии, что она больше нуля), воспринимаемый риск (средневзвешенное значение полезности при условии, что она меньше нуля) и разность потенциала и риска (математическое ожидание функции полезности). Построение осуществлялось следующим образом:

1) методом «скользящего года» определялись реальные исторические доходности портфелей каждого фонда i;

2) для каждого профиля рассчитывалось значение ![]() где i – номер фонда, t – номер периода;

где i – номер фонда, t – номер периода;

5) находилось ожидаемое значение полезности: ![]()

На следующем этапе полученные для всех инвесторов и фондов оценки полезности были протестированы на зависимость от качества управления и параметров распределения доходности. В качестве показателя качества управления выбрано отставание доходности портфеля фонда от референсной границы (PERF) [2 ]. Для оценки распределения доходности используются следующие показатели:

- стандартное отклонение (STDDEV);

- асимметрия (SKEW);

- эксцесс (KURT);

- коасимметрия с индексом ММВБ (COSKEW);

- коэксцесс с индексом ММВБ (COKURT).

Описанные выше показатели имеют связь как с доходностью, так и с риском. В качестве результирующей переменной выступают значения ожидаемой полезности каждого из 18 описанных профилей инвесторов.

Уравнение регрессии ожидаемой полезности инвестора![]() будет иметь следующий вид (2):

будет иметь следующий вид (2):

Как видно из уравнения, предлагается оценивать наличие только линейной зависимости между результатом и факторами. Поскольку спецификация данной модели является целиком линейной, не представляется необходимым оценивать нелинейную регрессию результирующего показателя на представленные факторы.

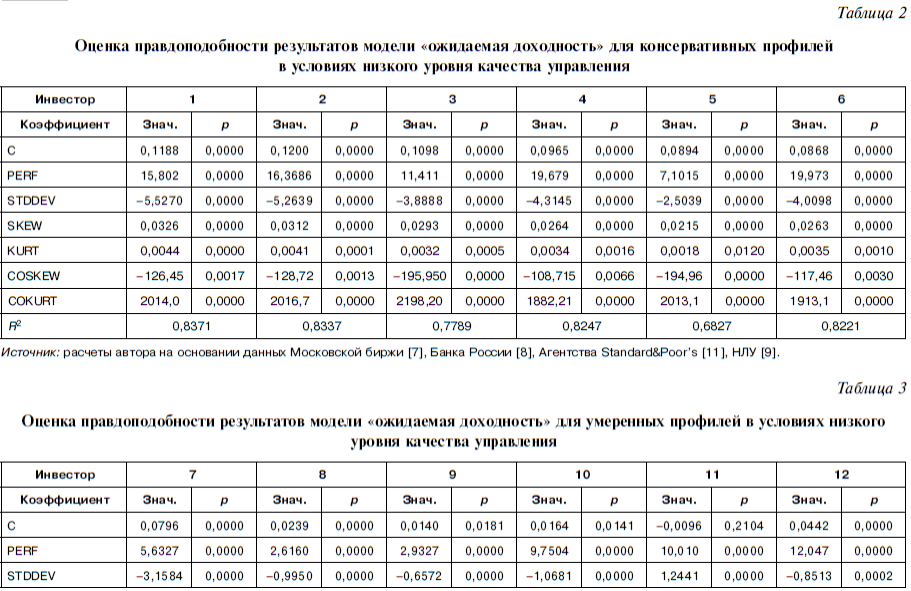

Полученные оценки коэффициентов регрессии и их p-value представлены в табл. 2.

Из табл. 2 видно, что для консервативных инвесторов фактически все введенные в модель факторы оказывают существенное воздействие на результат оценки. Коэффициенты при параметрах «волатильность» и «коасимметрия» – отрицательные и статистически значимые, что свидетельствует о наличии обратной взаимосвязи между результатом и данными факторами. Это полностью соответствует спецификации модели. Кроме того, отрицательные статистически значимые коэффициенты наблюдаются при переменной коасимметрии.

Коэффициенты при остальных переменных – положительные, что говорит о наличии прямой зависимости между результатом и регрессорами.

Показатель достоверности аппроксимации R2 принимает очень высокие значения – около 70–80% и более. Данный факт свидетельствует в пользу предлагаемой методики, поскольку полученные оценки сильно зависят и от уровня качества управления, и от формы распределения доходности портфеля.

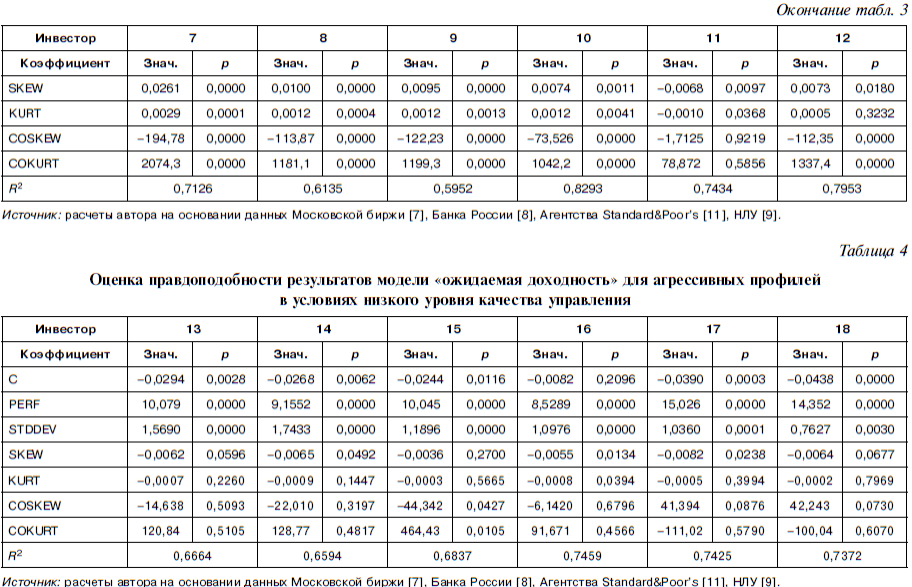

Далее аналогичным образом проанализированы результаты для инвесторов умеренного профиля.

Из табл. 3 видно, что статистически незначимыми являются только коэффициенты при параметрах эксцесса для 12-го инвестора. Остальные параметры оказывают существенное влияние на выбор всех инвесторов.

Интересным представляется результат для 11-го инвестора. Как видно из табл. 1, у данного инвестора функция полезности гладкая, не имеет изломов, что свидетельствует о неизменном отношении к риску. В оцененной модели коэффициент при переменной «волатильность» оказался статистически значимым и положительным. Вероятнее всего, данное явление наблюдается по причине того, что с ростом волатильности при прочих равных условиях доходность растет, а данный инвестор при принятии решений, очевидно, обращает большее внимание на показатели доходности, нежели на показатели риска. По этой же причине наблюдаются отрицательные коэффициенты при асимметрии и эксцессе.

Для остальных инвесторов коэффициенты принимают традиционные значения. В целом, поскольку форма функции полезности 6-го инвестора принципиально отличается от остальных, другой характер зависимости не противоречит изначальной спецификации модели.

Коэффициент детерминации для трех представленных моделей находится на уровне около 60–80%, что свидетельствует о хорошей объясняющей способности модели.

Далее представлены результаты аналогичной оценки для агрессивных профилей (табл . 4).

Можно отметить, что для всех инвесторов переменные качества управления и уровня риска оказывают статистически значимое влияние на результат. При этом коэффициенты при переменной «волатильность» положительны, что полностью соответствует спецификации модели. Объясняющая способность предложенных моделей велика – от 60 до 80%.

Заключение

Можно констатировать, что в целом предложенная методика кусочно-линейной аппроксимации функции полезности инвестора при высоком уровне селективности позволяет получить адекватные результаты даже в условиях низкого качества управления. Полученные для разных групп инвесторов показатели полезности согласуются с первоначальной спецификацией модели и отражают как параметры эффективности управления портфелем, так и характеристики распределения доходности. Выбор инвестора объясняется во многом такими факторами, как качество управления портфелем, волатильность портфеля, асимметрия и эксцесс распределения доходности портфеля. Результаты исследования могут быть применены в деятельности управляющих компаний при определении профиля частных инвесторов.

Литература

1. Олькова А.Е. Использование кусочно-линейной аппроксимации функции полезности в оценке инвестиционных стратегий // Глобальные рынки и финансовый инжиниринг. – 2015. – Т. 2. – № 4. – С. 263–288.

2. Олькова А.Е. Качество управления паевыми инвестиционными фондами РФ: комплексная оценка // Глобальные рынки и финансовый инжиниринг. – 2016. – Т. 3. – № 1. – С. 39–66.

3. Совершенствование системы защиты инвесторов на финансовом рынке посредством введения регулирования категорий инвесторов и определения их инвестиционного профиля. Доклад Банка России для общественных консультаций. Москва, 2016 [Электронный ресурс]. URL: cbr.ru/analytics/ppc/report-30062016.pdf

4. Совершенствование системы защиты инвесторов на финансовом рынке. Презентация Банка России. Москва, 2016 [Электронный ресурс]. URL: cbr.ru/analytics/ppc/pres-30062016.pdf

5. Blur red Lines. How FinTech is shaping financial services. Global FinTech Report. PwC, 2016 [Электронный ресурс]. URL: pwc.com/gx/en/advisory-services/FinTech/PwC%20FinTech%20Global%20Report.pdf

6. FinT ech 100. Leading Global Fintech Innovators. H2 Ventures and KPMG, 2016 [Электронный ресурс]. URL: h2.vc/reports/fintechinnovators/2016/

7. Официальный сайт Московской биржи [Электронный ресурс]. URL: moex.com (дата обращения: 08.08.2016).

8. Официальный сайт Банка России [Электронный ресурс]. URL: cbr.ru (дата обращения: 08.08.2016).

9. Официальный сайт Национальной лиги управляющих [Электронный ресурс]. URL: nlu.ru (дата обращения: 20.07.2016).

10. Официальный сайт Национальной ассоциации участников фондового рынка [Электронный ресурс]. URL: naufor.ru (дата обращения: 20.07.2016).

11. Stan dard and Poor’s Rating [Электронный ресурс]. URL: us.spindices.com (дата обращения: 20.07.2016).