Опубликовано в журнале "Финансовый менеджмент" №6 год - 2015

Гуркин Е.О.,

студент 5-го курса факультета бизнеса

ФГБОУ ВПО «РЭУ им. Г.В. Плеханова»

Проданова Н.А.,

доктор экономических наук,

профессор кафедры бухгалтерского учета РЭУ им. Г.В. Плеханова

Статья посвящена процедуре реорганизации компаний, составляющих отчетность согласно международным стандартам финансовой отчетности. Авторы раскрывают содержание стандарта МСФО (IFRS) 3 «Объединения бизнеса» и определяют этапы, прохождение которых позволит правильно отразить в учете и отчетности данную процедуру в соответствии с МСФО.

Реорганизация предприятия является неотъемлемым элементом развитой экономики и представляет собой один из возможных путей повышения эффективности его работы. С помощью реорганизации можно существенно расширить бизнес, осуществить финансовое оздоровление предприятия, оптимизировать налоговые платежи и т.д.

Реорганизация представляет собой комплексный процесс, объединяющий в себе нормы гражданского, налогового, трудового и административного законодательства. В ходе реорганизации возникает также масса вопросов, связанных с отражением осуществляемых мероприятий в бухгалтерском учете и составлением бухгалтерской отчетности. Особое место занимают проблемы, касающиеся активов и обязательств реорганизуемых организаций, формирования уставного капитала, методики проведения бухгалтерского учета в ходе реорганизации.

Ежегодно больше 360 тыс. организаций проходят процедуру ликвидации.

Существенная доля ликвидированных компаний ликвидированы посредством реорганизации.

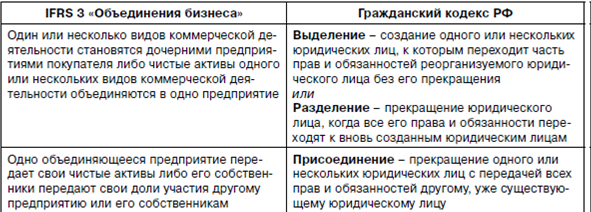

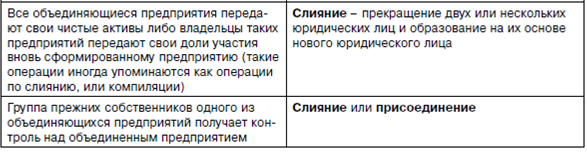

Реорганизация представляет собой прекращение юридического лица с переходом прав и обязанностей. При ней деятельность подвергшегося реорганизации юридического лица продолжают другие лица. Так, согласно ст. 57 и 58 Гражданского кодекса РФ различают пять видов реорганизации: 1) слияние (два и более юридических лиц превращаются в одно); 2) присоединение (одно или несколько юридических лиц присоединяются к другому); 3) разделение (юридическое лицо делится на два или более юридических лиц); 4) выделение (из состава юридического лица выделяются одно или несколько юридических лиц, при этом юридическое лицо, из которого произошло выделение, продолжает существовать) и 5) преобразование (юридическое лицо одного вида трансформируется в юридическое лицо другого вида).

В МСФО термина, однозначно соответствующего понятию «реорганизация», нет.

Под понятием «реорганизация» в МСФО понимаются операции, приводящие прежде всего к увеличению, объединению бизнеса, регламентируемые IFRS 3 «Объединения бизнеса». В сферу применения стандарта включаются сделки по объединению бизнеса между взаимными (паевыми) предприятиями, а также сделки по объединению бизнеса, в которых объединение отдельных предприятий достигается исключительно посредством договора, без приобретения доли участия в предприятии.

Проведем сравнительный анализ вариантов реорганизации, указанных в IFRS 3 «Объединения бизнеса» и Гражданском кодексе РФ:

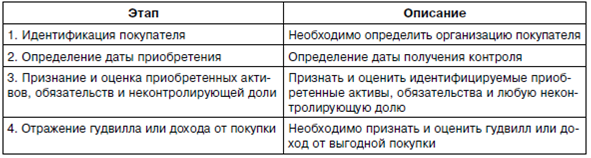

В отчетности по МСФО после объединения бизнеса с юридической точки зрения необходимо отразить операции, связанные с таким объединением, и в бухгалтерском учете. Компании при этом требуется пройти несколько этапов.

На 1-м этапе требуется определить, какая компания является покупателем. В зависимости от специфики заключенного договора для идентификации покупателя необходимо руководствоваться понятием материнской компании из IAS 27 «Консолидированная и отдельная финансовая отчетность». Если объединение бизнеса произошло, но возможности определить, какая организация является покупателем, нет, то необходимо рассмотреть факторы отнесения предприятия к Покупателю.

Обозначим факторы, которые могут помочь в определении покупателя:

1) если объединение бизнеса осуществляется путем передачи денежных средств или других активов или путем принятия обязательств, то покупатель – это предприятие, которое передает денежные средства или другие активы или принимает обязательства;

2) если объединение бизнеса происходит путем обмена долей участия, то покупатель – это предприятие, которое выпускает доли участия. Необходимо также рассмотреть другие уместные факты и обстоятельства для идентификации покупателя:

– покупатель – это объединяющееся предприятие, собственники которого как группа сохраняют или получают наибольшую часть голосующих прав в объединенном предприятии. При определении того, какая группа собственников сохраняет или получает наибольшую часть голосующих прав, предприятие должно рассмотреть существование любых необычных или специальных договоренностей в отношении прав голоса и опционов, варрантов или конвертируемых ценных бумаг;

– при существовании большой голосующей доли меньшинства в объединенном предприятии, если ни у одного другого собственника или организованной группы собственников нет значительного голосующего пакета,

покупатель – это объединяющееся предприятие, единственный собственник или организованная группа собственников которого является держателем наибольшей голосующей доли меньшинства в объединенном предприятии;

– покупатель – это объединяющееся предприятие, собственники которого имеют возможность выбирать либо назначать или снимать большинство членов органа управления объединенного предприятия;

– покупатель – это объединяющееся предприятие, (прежнее) руководство которого доминирует в составе руководства объединенного предприятия;

– покупатель – это объединяющееся предприятие, которое платит премию сверх справедливой стоимости долей участия до объединения другого объединяющегося предприятия или предприятий.

3) как правило, покупателем выступает объединяющееся предприятие, относительный размер которого (оцененный, например, в активах, выручке или прибыли) значительно больше размера другого объединяющегося предприятия или предприятий;

4) при объединении бизнеса, в котором участвуют более двух предприятий, определение покупателя должно включать рассмотрение вопроса о том, какое из объединяющихся предприятий инициировало объединение, а также относительный размер объединяющихся предприятий.

В последующем именно покупатель будет составлять консолидированную финансовую отчетность как материнская компания.

2-й этап заключается в определении даты получения контроля покупателем над приобретаемым предприятием. Как правило, датой получения контроля над предприятием является дата, когда покупатель юридически передает возмещение, приобретает активы и принимает обязательства приобретаемого предприятия, т.е. дата закрытия.

Покупатель должен рассмотреть все уместные факты и обстоятельства при идентификации даты приобретения. Например, покупатель мог бы получить контроль в день, наступивший либо раньше, либо позже, чем дата закрытия, в случае если письменное соглашение предусматривает, что покупатель получает контроль над приобретаемым предприятием в другой день, нежели дата закрытия.

На 3-м этапе покупатель должен признать на дату получения контроля все идентифицируемые приобретенные активы, принятые обязательства и любую неконтролирующую долю в приобретаемом предприятии.

Покупатель должен оценить идентифицируемые приобретенные активы и принятые обязательства по справедливой стоимости на дату приобретения.

Также покупатель должен определить компоненты неконтролирующей доли в приобретаемом предприятии, которые являются непосредственными долями участия и дают своим владельцам право на пропорциональную часть чистых активов предприятия в случае его ликвидации, двумя способами:

1) по справедливой стоимости;

2) как пропорциональную часть существующих инструментов участия в признанной величине идентифицируемых чистых активов приобретаемого предприятия.

Покупатель после первоначального признания активов и обязательств по одному из способов учитывает активы согласно существующим стандартам, таким как:

– МСФО (IAS) 2 «Запасы»;

– МСФО (IAS) 16 «Основные средства»;

– МСФО (IFRS) 5 «Долгосрочные активы, предназначенные для продажи, и прекращенная деятельность»;

– МСФО (IAS) 23 «Затраты по займам»;

– МСФО (IFRS) 9 «Финансовые инструменты»;

– МСФО (IAS) 36 «Обесценение активов», и т.д.

На последнем – 4-м этапе покупатель должен признать гудвилл. Признание гудвилла происходит на дату приобретения и оценивается как превышение совокупности следующих пунктов над суммой приобретения идентифицируемых приобретенных активов за вычетом принятых обязательств:

1) переданного возмещения, что требует проводить оценку по справедливой стоимости на дату приобретения;

2) суммы любой неконтролирующей доли в приобретаемом предприятии;

3) справедливой стоимости доли участия в капитале на дату приобретения, которой покупатель ранее владел в приобретаемом предприятии, в случае если объединение бизнеса осуществлялось поэтапно.

Таким образом, компания, пройдя все 4 этапа, отразит в соответствии с МСФО операции, связанные с процедурой объединения бизнеса.

Литература

1. Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (действующая редакция от 29.06.2015) // Российская газета. – 1996. – № 23–25, 27.

2. Международный стандарт финансовой отчетности (IFRS) 3 «Объединения бизнеса» (введен в действие на территории Российской Федерации приказом Минфина России от 25.11.2011 № 160н).