Опубликовано в журнале "Финансовый менеджмент" №5 год - 2014

Грищенко А.В.,

к. э. н., аудитор

В настоящее время каждый налогоплательщик имеет право обжаловать любые акты налоговых органов, а также действия (бездействие) их должностных лиц, если, по его мнению, такие акты или действия нарушают его права (подп. 12 п. 1 ст. 21, ст. 137 НК РФ).

Обжаловать можно все акты (действия) налоговых органов, которые связаны с проведением налоговой проверки (как камеральной, так и выездной), оформлением ее результатов, рассмотрением материалов, принятием окончательного решения.

Можно обжаловать и само итоговое решение по проверке (ст. 87–100, 101 НК РФ).

Налоговое законодательство предоставляет налогоплательщику возможность обжаловать акты налоговых органов и действия их должностных лиц в вышестоящий налоговый орган или в суд (п. 1 ст. 138 НК РФ).

Существует и еще один способ воздействия на налоговые органы – жалоба в прокуратуру. С жалобой в прокуратуру можно обратиться на любое действие или решение независимо от подачи аналогичной жалобы в вышестоящий налоговый орган или суд. При этом срок для обращения в прокуратуру не установлен.

Прокурор в рамках осуществления своих полномочий по контролю за соблюдением законов вправе направить в налоговый орган представление об устранении нарушения налогового законодательства (ст. 21, 22 и 24 Закона РФ от 17.01.1992 № 2202-1 «О прокуратуре Российской Федерации»). Например, он может потребовать от налоговых органов прекратить налоговую проверку, срок проведения которой истек.

Такое требование прокурора является обязательным для налогового органа в силу п. 1 ст. 6 Закона № 2202-1. А в случае его умышленного неисполнения виновные должностные лица налогового органа подлежат административной ответственности на основании ст. 17.7 КоАП РФ (п. 3 ст. 6 Закона № 2202-1).

Тем не менее на практике добиться от прокуратуры реагирования на противоправные решения и действия налогового органа в связи с проведением налоговой проверки удается крайне редко.

С 1 января 2014 г. акты налоговых органов и действия их должностных лиц обжалуются в вышестоящий налоговый орган, а затем в суд (пп. 1, 2 ст. 138 НК РФ).

В НК РФ находят отражение два порядка обжалования: общий и специальный. До принятия Федерального закона от 2 июля 2013 г. № 153-ФЗ «О внесении изменений в часть первую налогового кодекса Российской Федерации» общий порядок обжалования предполагал два варианта обжалования: в вышестоящий налоговый орган либо сразу в суд.

В этом порядке обжалуется абсолютное большинство актов налоговых органов, которые принимаются в ходе проверки и при рассмотрении ее материалов. Это, к примеру:

1) решение о проведении выездной налоговой проверки (п. 2 ст. 89 НК РФ);

2) решение о приостановлении проведения выездной налоговой проверки (п. 9 ст. 89 НК РФ);

3) решение о продлении или об отказе в продлении сроков представления документов (п. 3 ст. 93 НК РФ);

4) решение об отложении рассмотрения материалов налоговой проверки (подп. 5 п. 3 ст. 101 НК РФ);

5) решение о проведении дополнительных мероприятий налогового контроля (п. 6 ст. 101 НК РФ);

6) постановления о назначении экспертизы, производстве выемки (п. 1 ст. 94, п. 3 ст. 95 НК РФ);

7) требование о представлении документов (п. 1 ст. 93 НК РФ) и др.;

Также существует специальный порядок обжалования, при котором досудебное урегулирование спора являлось обязательным и до внесения поправок в НК РФ. Сюда относятся:

1) обжалование отказа в зачете или возврате налога, возмещении НДС.

2) обжалование ненормативных актов налоговых органов о привлечении налогоплательщика к ответственности по результатам камеральной либо выездной налоговой проверки.

Досудебное урегулирование налоговых споров – комплекс предусмотренных законодательством Российской Федерации о налогах и сборах, законодательством Российской Федерации о рассмотрении обращений граждан и внутриведомственными актами мероприятий, осуществляемых должностными лицами налоговых органов в административном порядке, в целях урегулирования налогового спора.

Обжалование ненормативных правовых актов налоговых органов осуществляется по административной иерархии: жалоба подается в налоговый орган, в чьем подчинении находится налоговый орган, допустивший нарушение законодательства.

Для решений налоговых органов, принятых по итогам налоговых проверок в настоящее время НК РФ предусмотрены две процедуры досудебного обжалования указанных видов решений налогового органа в вышестоящий налоговый орган:

– апелляционный порядок обжалования;

– общий порядок обжалования.

Важным вопросом является подведомственность инспекций для обжалования актов и действий налоговых органов. Для налогоплательщика важно знать, в какой налоговый орган обратиться, чтобы его жалобу рассмотрели и не вернули (табл. 1).

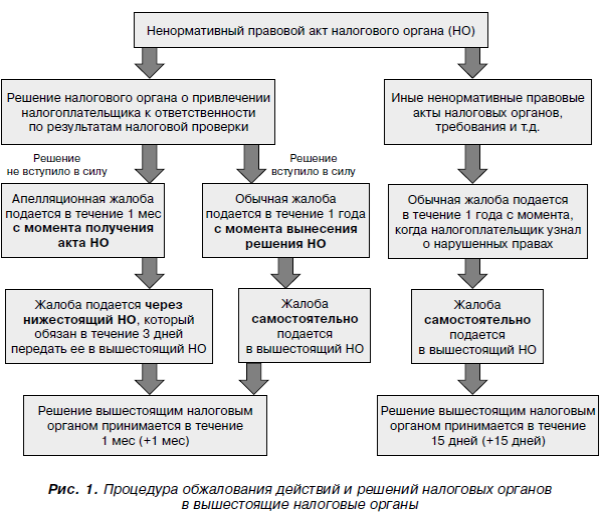

Выбор одной из применяемых процедур зависит от того, вступило ли в силу обжалуемое решение на момент обращения с жалобой. Если решение еще не вступило в силу, то оно может быть обжаловано в апелляционном порядке. Если же к моменту обжалования такое решение уже введено в действие, то на основании п. 3 ст. 101.2 НК РФ оно может быть обжаловано в вышестоящий налоговый орган, но уже не в апелляционном порядке, а по общим правилам, предусмотренным ст. 139–141 НК РФ, с учетом отдельных норм ст. 101.2 НК РФ.

Апелляционная жалоба в отношении не вступившего в силу решения о привлечении (об отказе в привлечении) к налоговой ответственности подается в течение 1 месяца со дня вручения такого решения налогоплательщику или его представителю.

В соответствии с п. 9 ст. 101 НК РФ решения о привлечении или об отказе в привлечении к ответственности за совершение налогового правонарушения вступают в силу по истечении 1 месяца со дня вручения лицу (его представителю), в отношении которого было вынесено соответствующее решение. При этом соответствующее решение должно быть вручено в течение пяти дней после дня его вынесения. Если решение вручить невозможно, оно направляется налогоплательщику по почте заказным письмом и считается полученным по истечении шести дней с даты его направления. В случае подачи апелляционной жалобы на решение налогового органа в порядке, предусмотренном ст. 101.2 НК РФ, указанное решение вступает в силу со дня его утверждения вышестоящим налоговым органом полностью или в части.

В случае подачи апелляционной жалобы решение налогового органа, вынесенное по результатам налоговой проверки, не вступит в силу, пока жалоба не будет рассмотрена и по ней не будет принято решение (абз. 2 п. 9 ст. 101 и п. 1 ст. 141 НК РФ). Это означает, что подача апелляционной жалобы автоматически откладывает срок исполнения обжалуемого решения налогового органа.

Основное отличие общего порядка обжалования в вышестоящий налоговый орган от апелляционного состоит в сроках и в том, вступило ли обжалуемое решение в силу или нет.

Пункт 2 ст. 139 НК РФ предусматривает, что жалоба в вышестоящий налоговый орган (вышестоящему должностному лицу) подается, если иное не предусмотрено НК РФ, в течение года со дня, когда лицо узнало или должно было узнать о нарушении своих прав. К жалобе могут быть приложены обосновывающие ее документы. К жалобе рекомендуется приложить: документы, подтверждающие обстоятельства, на которых налогоплательщик основывает свои требования; расчет оспариваемых сумм налогов, сбора, пеней, штрафов, налогового вычета, на который претендует налогоплательщик, и иные расчеты; доверенность или иные документы, подтверждающие полномочия лица, подписавшего жалобу (в случае если жалоба подписана не самим налогоплательщиком-заявителем).

Если представить схематично, то процедура обжалования ненормативных актов и действий/бездействия налоговых органов выглядит следующим образом (рис. 1)

О решении в течение трех дней с момента его принятия сообщается налогоплательщику (п. 3 ст. 140 НК РФ).

Жалоба на решения и действия должностных лиц налогового органа, проводящего у вас налоговую проверку, подается в письменной форме (п. 3 ст. 139 НК РФ).

Никаких других требований к форме и содержанию жалобы Налоговый кодекс РФ не предусматривает.

Это означает, что жалоба может быть составлена произвольно. Главное – правильно определить предмет обжалования (незаконные действия должностного лица или незаконное решение налогового органа) и обосновать заявляемые требования.

В целом в результате деятельности подразделений налогового аудита достигается снижение количества налоговых споров, рассматриваемых в арбитражных судах, что также является одним из преимуществ административного порядка обжалования.

Еще одним преимуществом досудебного урегулирования налоговых споров является то, что деятельность подразделений налогового аудита в первую очередь направлена на улучшение администрирования налогоплательщиков, например на обеспечение единого подхода, при проведении контрольных мероприятий, рассмотрении материалов налоговых проверок, и позволяет исключить системные нарушения, что ведет к сокращению немотивированных налоговых споров.

Также преимуществом именно апелляционного досудебного обжалования для налогоплательщиков является то, что, пока решение по жалобе не вынесено, налоговый орган не вправе применить к налогоплательщику санкции, так как решение еще не вступило в силу и в соответствии с налоговым законодательством вступит только после вынесения вышестоящим налоговым органом решения по жалобе.

Но у процедуры досудебного урегулирования есть и минусы. Конечно, это – время, потраченное на разрешение спора, так как в него входит не только время, которое требуется суду на разрешение спора, но и время, требующееся вышестоящему налоговому органу на разрешение спора.

Также необходимо иметь в виду, что пени в любом случае будут рассчитаны за все календарные дни, когда обязанность по уплате налога была просрочена и за налогоплательщиком числилась недоимка (п. 4 ст. 69, п. 3 ст. 75 НК РФ).

Поэтому отсрочка исполнения не всегда может быть в пользу заявителя.

Также к минусам можно отнести то, что вышестоящие налоговые органы – это налоговые органы, и не всегда они бывают, объективны, судя по количеству исковых заявлений, направляемых в Арбитражный суд об оспаривании решений вышестоящих налоговых органов.

Литература

1. Закон РФ от 17 января 1992 г. № 2202-1 «О прокуратуре Российской Федерации».

2. Федеральный закон от 2 июля 2013 г. № 153-ФЗ «О внесении изменений в часть первую налогового кодекса Российской Федерации».

3. Информационное сообщение ФНС России от 15 февраля 2011 г. «О документах, которые рекомендуется приложить к жалобе, подаваемой в налоговый орган».

4. Урегулирование налоговых споров в досудебном порядке // Официальный веб-сайт ФНС России. Режим доступа: nalog.ru (Дата обращения 03.06.2014).