Опубликовано в журнале "Финансовый менеджмент" №2 год - 2017

Эдилбаев А.А.,

аспирант кафедры управления рисками, страхования и ценных бумаг

Российского экономического университета им. Г.В. Плеханова

В данной статье рассмотрены основные поведенческие предвзятости, с которыми сталкивается каждый инвестор в процессе инвестирования. По основным поведенческим предвзятостям приведены примеры проявления и рекомендации по их снижению. Далее в работе представлена конкретная таблица предвзятостей для инвестора, на основе которой можно количественно определить его уровень поведенческой предвзятости.

Традиционные финансы предполагают, что инвесторы рассматривают всю имеющуюся информацию для принятия рациональных инвестиционных решений и сфокусированы на выборе эффективного набора ценных бумаг, максимизируя ожидаемые доходности при заданном уровне риска. Однако поведенческие финансы изучают влияние психологических факторов на принятие инвестиционных решений инвесторами. Инвестор может быть подвержен предвзятостям и предубеждениям при анализе, выборе и инвестировании на рынке акций. Поведенческие финансы – достаточно новая область в финансах, привлекшая внимание широкой массы инвесторов в 1980-е годы. Поведенческие финансы не пытаются показать, что традиционные финансы устарели, а стараются дополнить традиционные финансовые теории, при этом упростив предпосылки о рациональности и приняв во внимание то, что человеческое поведение может быть изучено лучше, если когнитивные и психологические предвзятости будут изучаться в контексте принятых решений.

Концепция эффективных рынков впервые была опубликована в 1970 г. Концепция рыночной эффективности объясняет, что цены отражают всю информацию при следующих предпосылках: большое количество участников, стремящихся максимизировать прибыль, новая информация о ценных бумаг приходят на рынок случайным образом, инвесторы быстро реагируют на новую информацию.

Основные парадигмы традиционной теории финансов:

- рыночные агенты рациональны. Рациональное поведение определяет то, что новая информация правильно интерпретируется;

- рынки эффективны. Вся релевантная информация отражается в ценах незамедлительно.

На рынке существуют аномалии, которые традиционные теории не в состоянии объяснить. Например, эффект января – аномалия, при которой цены на акции растут в январе без фундаментальных причин [9].

Работы ученых Д. Каннемана и А. Тверски в 1970-е годы стали основой для новой парадигмы в финансах, называемой поведенческими финансами. В работе «Теория перспектив: анализ решений в условиях риска» они показали, что потери воспринимаются инвестором гораздо сильнее, чем выигрыши [6]. Такое поведение называется loss aversion, или отвращение потерь. Н.Б. Рудык также пишет о том, что менеджеры «будут демонстрировать принятие риска только тогда, когда альтернативы будут сформулированы в терминах «чистых» финансовых убытков [1].

Поведенческие финансы ставят цель дополнить традиционные финансовые теории когнитивной психологией, для того чтобы построить более полноценную модель человеческого поведения в процессе принятия инвестиционного решения. Великие инвесторы тоже подвержены поведенческим мотивам, однако они понимают важность эмоций в трейдинге и не смешивают эмоции с решениями [11]. Данные инвесторы понимают свои эмоциональные и психологические слабости, определяют, насколько они были подвержены им в прошлом. Кроме того, они понимают иррациональное поведение других участников рынка и используют выгоду от этого [7].

Фама показал различие между тремя видами гипотез об эффективных рынках. Слабая форма рыночной эффективности,– при которой прошлые рыночные цены, доходности, другая информация полностью отражается в ценах, поэтому невозможно получить прибыль, скорректированную на риск, основываясь на исторических данных. Технический анализ в данном случае будет бесполезным. Средняя форма рыночной эффективности – невозможно получить высокую доходность, используя только публичную информацию, так как она уже отражена в цене. В данном случае фундаментальный анализ бесполезен. Сильная форма рыночной эффективности – вся информация, публичная и частная, уже в цене. Инсайдерская информация в данном случае бесполезна [3].

Hoffmann, Shefrin and Pennings проанализировали влияние систематических различий в инвестиционных целях инвесторов и стратегий на портфели акций, которые они собирают, и доходность, которую они обеспечивают. Для этого они изучили более 65 тыс. брокерских счетов в Нидерландах. Их результаты показали, что инвесторы, опирающиеся на фундаментальный анализ, имеют более высокий оборот, принимают более высокие риски и получают бо'льшую доходность по сравнению с теми, кто использует технический анализ [5]. Chandra изучил влияние поведенческих факторов и психологии инвестора на принятие решения и исследовал связь между отношением инвестора к риску и поведенческим принятием решения. Индивидуальные инвесторы, по мнению ученого, не всегда принимают рациональные решения. Поведенческие факторы должны приниматься во внимание при принятии решений [2].

Группа ученых исследовала роль поведенческих аспектов и психологии инвестора в принятии решения. В работе они проанализировали институциональных инвесторов в Найроби и выявили, что поведенческие факторы влияют на принятие решения [12].

Существует большое количество поведенческих предвзятостей, однако выделим, на мой взгляд, самые распространенные и рассмотрим их.

Рассмотрим основные поведенческие мотивы при инвестировании:

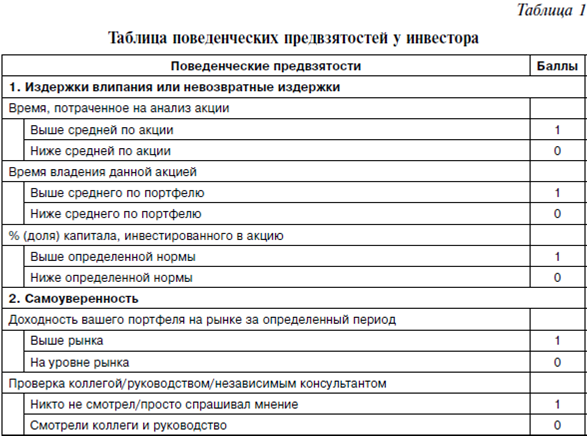

1. Издержки влипания или невозвратные издержки

а) проявление – при инвестировании инвестором значительного времени или капитала в данную акцию. Это мешает ему смотреть на акцию объективно;

б) пример: когда аналитики начинают охват сектора, они могут ошибочно рекомендовать много компаний, когда на самом деле только одна или две, скорее всего, существенно опередят рынок;

в) рекомендации по снижению риска: отложите анализ (на месяц или квартал), чтобы спросить себя: «Будут ли мои завтрашние рекомендации по акциям соответствовать моим текущим?»

Будьте готовы отменить вашу рекомендацию, если вы сделали ошибку или если ваш тезис не в состоянии играть.

2. Самоуверенность

а) проявление – предположение, что вы умнее, чем все остальные. Это мешает вам исследовать реальные риски или причины того, что в данное время текущая цены акции вне вашей целевой цены;

б) пример: после нескольких хороших рекомендаций вы недостаточно оцениваете риски будущих рекомендаций;

в) рекомендации по снижению риска: будьте скромны, понимая, что ни один профессиональный инвестор или фундаментальный аналитик не может быть прав на 100% всегда и при всех рекомендациях. Попросите доверенного коллегу или инвестиционный комитет внимательно изучить ваш анализ.

Психологи выявили, что самоуверенность заставляет людей переоценивать свои знания, недооценивать риски и преувеличивать свои способности контролировать события. При этом инвесторы склонны переоценивать как свои прогностические способности, так и точность информации, которую они получают. Инвесторы или аналитики думают, что они умнее и владеют лучшей информацией, чем есть на самом деле [8]. По мнению Shefrin, самоуверенность – это то, насколько хорошо люди понимают свои собственные способности и осознают ограниченность своих знаний. Самоуверенность не всегда означает, что инвесторы некомпетентные, а, скорее, то, что у них завышенное самомнение [10].

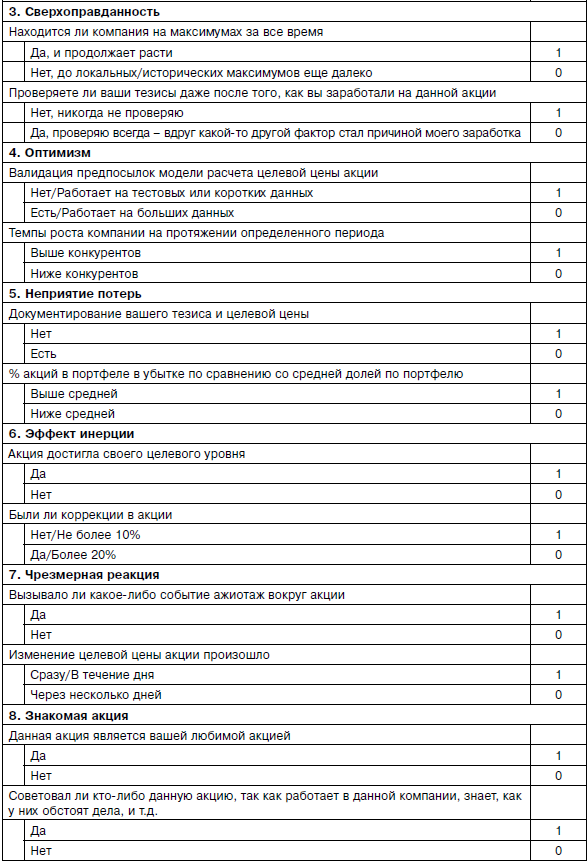

3. Сверхоправданность

а) проявление – присваивать себе победы, но винить других за убытки;

б) пример реализации риска: после того как рекомендуемая акция идет не так, как вы хотели, вы обвиняете коллегу (или другую sells-side сторону) за плохой анализ. (Помните, что часть вашей работы состоит в проверке ваших источников информации.);

в) рекомендации по снижению риска: когда рекомендуемая вами акция показала большой рост, вернитесь к документам и посмотрите, действительно ли ваш тезис разыгрывается. (Или это какой-то другой фактор?)

4. Оптимизм

а) проявление – излишний оптимизм в отношении ваших акций и оценки будущих доходов;

б) пример реализации риска: моделирование роста выручки компании на 12% в течение последующих 3 лет, несмотря на то что выручка росла в среднем на 8% в течение последних 10 лет;

в) рекомендации по снижению риска: если вы рассчитали целевую цену, основываясь на факторах далеко за пределами исторических тенденций, убедитесь, что у вас есть веская причина для этого. Выделите достаточно времени для выявления рисков. Попросите доверенного коллегу или инвестиционный комитет покритиковать ваш анализ.

5. Неприятие потерь

а) проявление – нежелание продавать акции с убытком;

б) пример реализации риска: аналитик находит новое обоснование для того, чтобы продолжать владеть акцией, которая движется в противоположном вашему прогнозу направлении;

в) рекомендации по снижению риска: задокументировать ваш тезис и целевую цену, прежде чем давать рекомендацию. Если ключевые принципы тезиса не работают, то рассмотреть возможность поменять рекомендацию. Продать акцию с убытком и принять это как ценный урок, который сделает вас лучше как аналитика.

6. Эффект инерции

а) проявление – предполагать, что последние тенденции будут продолжаться, даже если исторические свидетельства и показатели предполагают, что они являются неустойчивыми;

б) пример: после того как рекомендуемая акция выросла до целевой цены, аналитик поднимает оценку или делает финансовый прогноз на анализ, чтобы оправдать еще более высокий ценовой ориентир, который в конечном счете не будет достигнут;

в) рекомендации по снижению риска: если вы пропустили существенный рост в акции, задайтесь вопросом: «Кто купит акцию, когда я захочу выйти из нее?»

7. Чрезмерная реакция

а) проявление – продажа или покупка по иррациональным ценам «вместе со всеми»;

б) пример: аналитик понизил целевую цену акции в ответ на плохие новости даже несмотря на то, что его анализ показывает, что недавние риски преувеличены;

в) рекомендации по снижению риска: перед тем как сделать рекомендацию, нужно задокументировать ваш тезис, определить целевые цены и цену выхода. Не стоит менять рекомендацию по акции в середине дня или после релиза и отчетности (всегда нужно стараться «переспать с этой информацией», когда речь идет о серьезных изменениях в рекомендациях).

8. Знакомая акция

а) проявление – предпочтение тем акциям, которые вам знакомы;

б) пример: когда вас спрашивают о ваших любимых акциях, вы говорите об одной, которая вам наиболее знакома, а не о той, которая может иметь самый высокий потенциал для роста;

в) рекомендации по снижению риска: убедитесь, что нет «забытых» акций, уделите время разбору акции, даже если по сравнению с другими ее сложнее понять.

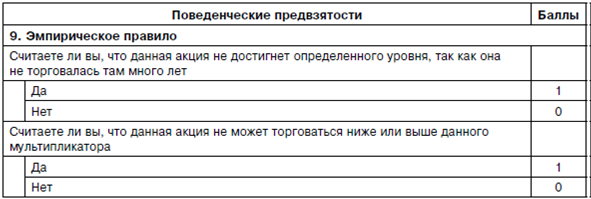

9. Эмпирическое правило

а) проявление – слепо полагаться на ярлыки для принятия инвестиционных решений без проверки того, насколько они точны;

б) пример: рекомендовать акцию или сектор каждый раз, когда его P/E падает ниже 12x, и продавать каждый раз, когда он поднимается выше 15x, или полагать, что ниже определенной цены акция не упадет, так как торгуется на этом уровне последние N лет;

в) рекомендации по снижению риска: когда кто-то говорит вам, что нужно следовать «простому правилу» в области прогнозирования или оценки, надо проверить его гипотезу, используя исторический анализ перед использованием.

Для полного понимания своих предвзятостей и работы с ними инвестору следует составить свою таблицу. Ниже будет рассмотрен один из вариантов такой таблицы. Каждую из поведенческих предвзятостей следует разделить на категории.

Затем по каждой категории задать критические вопросы, относящиеся к конкретной предвзятости.

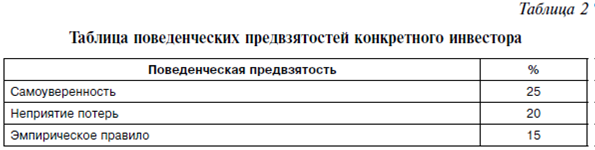

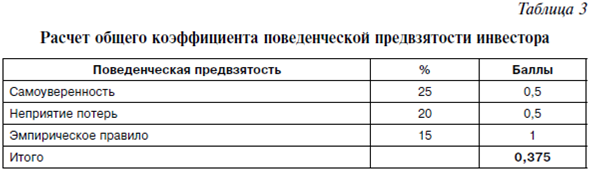

На основании прошлых сделок (положительных и отрицательных) инвестора составить список своих поведенческих предвзятостей. Проранжировать каждую поведенческую предвзятость и установить для нее определенный балл в зависимости от рейтинга. Таким образом, предполагается, что при наличии хорошей выборки получим ранжирование поведенческих предвзятостей инвестора. Допустим, после анализа 500 собственных сделок инвестор обнаружил следующую картину (табл. 2).

Из таблицы следует, что инвестор наиболее предрасположен к поведенческой предвзятости – самоуверенности. Доля всех случаев, в которых он был чересчур самоуверенным, составила 25%. Поэтому мы при расчете общего коэффициента поведенческой предвзятости далее в работе используем полученную цифру (табл. 3).

В качестве порогового коэффициента можно установить определенную цифру, отвечающую внутренним предпочтениям инвестора и другим объективным и субъективным показателям. В данном случае, если порог равен 0,2, инвестору следует предусмотреть свои поведенческие предвзятости в отношении данной акции.

Заключение

В данной статье были рассмотрены основные поведенческие предвзятости или предубеждения, с которыми сталкивается каждый инвестор в процессе инвестирования. Рассмотрены примеры проявления по основным поведенческим предвзятостям и рекомендации по их снижению. Для инвесторов важно помнить о тех психологических «ловушках», в которые они могут попасть в процессе инвестирования. Одним из решений по преодолению таких проблем может быть регулярный анализ основных поведенческих мотивов. Инвесторам следует постоянно улучшать понимание своих предвзятостей. Следует построить свою таблицу предвзятостей. Рекомендуется регулярно мониторить данную таблицу поведенческих предвзятостей. Данные действия позволят инвестору принимать более взвешенные решения и улучшить результаты. Анализ таблицы предвзятостей конкретной акции является серьезным подспорьем к традиционному фундаментальному анализу.

Литература

1. Рудык Н.Б. Поведенческие финансы или между страхом и алчностью. – М.: Дело, 2004. – С. 133.

2. Chandra Abhijeet. Decision Making in the Stock Market: Incorporating Psychology with Finance. New Delhi, 2008.

3. Fama Eugene F. 1998. Market Efficiency, long-term returns, and behavioral finance. Journal of Financial Economics 49 (1998): 283–306.

4. Fama Eugene F., Fisher Lawrence, Jensen Michael C., Roll Richard. 1969. The Adjustment of Stock Prices to New Information. International Economic Review, 10.

5. Hoffmann Arvid O.I., Shefrin Hersh and Pennings Joost M.E. 2010. Behavioral Portfolio Analysis of Individual Investors. Working Paper, Maastricht University, and Santa Clara University.

6. Kahneman D., Tversky A. Prospect Theory: An Analysis of Decision Under Risk // Econometrica. – 1979. – Vol. 47. – Р. 263–291.

7. Parikh Parag. 2011. Value Investing and Behavioral Finance. New Delhi : Tata McGraw Hill.

8. Pompian Michael M. 2006. Behavioral Finance and Wealth Management. USA: John Wiley & Sons.

9. Rozeff Michael S. and Kinney William Jr. 1976. Capital Market Seasonality: The case of stock returns. Journal of Financial Economics 3(4): 379–402.

10. Shefrin Hersh. 2000. Beyond Greed and Fear: Understanding Behavioral Finance and the Psychology of Investing. New York: Oxford University Press.

11. Thaler Richard H. 2005. Advances in Behavioral Finance, Volume II. USA: Princeton University Press.

12. Waweru Nelson Maina, Munyoki Evelyne and Uliana Enrico. 2008. The effects of behavioral factors in investment decision-making: a survey of institutional investors operating at the Nairobi Stock Exchange. International Journal of Business and Emerging Markets 2008 1(1): 24–41.