Опубликовано в журнале "Финансовый менеджмент" №3 год - 2017

Арнаутов И.Е.,

магистр ФФ РЭУ им. Г.В. Плеханова, аспирант ИЭП им. Е.Т. Гайдара

СеменковаЕ.В.,

доктор экономических наук, профессор кафедры управления рисками,

страхования и ценных бумаг РЭУ им. Г.В. Плеханова

Развитие нефтегазового сектора в любой стране всегда связано с интересами государства. Это связано с тем, что любая страна стремится обеспечить энергетическую безопасность и при этом получать энергоресурсы по низкой стоимости. Доходы от продажи нефти в большинстве развивающихся стран являются важным источником пополнения бюджета, а также основным финансовым ресурсом развития экономики. Большинство нефтяных корпораций таких государств являются открытыми компаниями, однако контрольный пакет, как правило, находится в собственности государства, что может снизить эффективность их управления.

Одной из основных задач в процессе финансового управления является установление птимальной пропорции распределения свободных финансовых потоков компании с выделением определенной доли для финансирования развития бизнеса и оставшейся доли – на выплату дивидендов владельцам ее акций. По российскому законодательству установление этой пропорции относится к компетенции совета директоров ПАО. Налицо асимметричное распределение прав в отношении полученных финансовых потоков: собрание акционеров может утвердить или не утвердить предложенную пропорцию и снизить размер дивидендов по отношению к рекомендованной советом директоров ПАО. В результате в отечественных компаниях, в которых, как правило, права миноритарных акционеров ограниченны, на выплату дивидендов направляется лишь незначительная часть прибыли. Например, у лидеров отрасли дивидендная доходность по обыкновенным акциям за 2017 г. составила: ЛУКОЙЛ – 6,12%, Роснефть – 3,65%, Сургутнефтегаз – 2,02% [1]. Дивиденды компаний нефтегазового сектора остаются ниже рыночного уровня и существенно ниже цены их облигационных заимствований.

Вполне понятно желание государства увеличить дивидендную доходность в последнее время.

Однако такое желание должно опираться на эффективные модели финансового управления временно свободными потоками денежных средств.

Вопрос, насколько эффективно государство как основной акционер может управлять национальной нефтяной компанией, интересен не только с теоретической точки зрения, но и с позиции анализа зарубежного опыта с учетом преобладания на рынке крупнейших частных корпораций, таких как Exxon, BP, Royal Dutch Shell.

Проблемы эффективности управления акционерным обществом в современной науке прежде всего рассматривается с точки зрения агентской проблемы. Концепция агентской проблемы, наиболее полно изложенная в классической работе М. Йенсена и У. Меклинга «Теория фирмы: поведение менеджеров, агентские издержки и структура собственности» [2], предполагает, что менеджмент компании может принимать решения, которые противоречат интересам акционеров и кредиторов, и, следовательно, необходимы дополнительные издержки по мониторингу действий менеджмента и контролю за эффективностью управления. В интересах акционеров и кредиторов действия менеджеров должны обеспечить стабильный рост бизнеса компании путем реализации эффективных инвестиционных проектов. Авторы агентской теории в качестве инструмента разрешения агентской проблемы выделяют правильный подбор структуры компенсационного пакета (доли участия в собственности, бонусов, опционов на акции). Они считают, что подобный подход в совокупности с контролем позволяет увязать доходы менеджеров с динамикой стоимости акционерного капитала, что увеличивает мотивацию к эффективности управленческих действий. Анализ отечественной практики свидетельствует, что, несмотря на значительные размеры получаемых компенсационных пакетов, эффективность менеджмента в ПАО с высокой долей государственного участия низка, что отражается в дисконте стоимости таких компаний по сравнению с рыночными структурами.

Учет разнообразия интересов различных сторон при оптимизации структуры капитала ПАО лежит в основе теории стейкхолдеров. Стейкхолдеры (stakeholders) – заинтересованные лица, которые представлены внутренними и внешними группами влияния, способными воздействовать или подвергаться воздействию со стороны компании [3]. Разнообразие и пересечение интересов стейкхолдеров, различная оценка ими допустимого риска порождают условия для конфликта их интересов, что вносит определенные коррективы в процесс оптимизации финансовой структуры капитала.

Однако эта модель функционирует лишь в том случае, если ни одна из заинтересованных групп не является доминирующей по определению.

Государство как основной акционер и, по существу, владелец сырьевых ресурсов будет стараться получить максимальную выгоду от их добычи в виде налогов.

При этом в пиковые моменты роста стоимости ресурса существует высокая вероятность национализации частных нефтяных компаний для получения максимальной ренты. Она может осуществляться безвозмездно на основе государственных актов или посредством выкупа имущества компаний, фирм, домашних хозяйств.

Исторически, первым примером является Мексика: 18 марта 1938 г. в этой стране произошла экспроприация зарубежных нефтяных компаний. В 1951 г. премьер-министр Ирана Мохаммед Мосаддык принял декрет о передаче в государственную собственность британской Anglo-Iranian Oil Company (AIOC) [4].

Еще одним примером служит национализация ряда компаний добывающего сектора в Венесуэле, прошедшая в 2008 г., что изменило подход крупнейших нефтяных компаний к работе в этой стране.

Наличие и эффективное функционирование фондового рынка в данном случае являются определяющим для инвестиций фактором. Инвесторами он рассматривается как механизм, который позволяет избежать негативного влияния от проявлений национализации в стране, а также последствий неэффективного управления активами государства, в частности национальными нефтяными компаниями. Кроме этого рынок позволяет справедливо оценивать перспективы развития компаний и учитывать в цене акций постепенное снижение регулирующих функций государства в национальных сырьевых корпорациях. На хорошо развитом фондовом рынке всегда можно найти аналоги, которые целесообразно использовать в качестве рыночных мультипликаторов. Таким образом, перспективы развития нефтяной компании на основе финансовых показателей рынок позволяет наиболее адекватно заложить в цену акций, что создает возможность для привлечения инвесторов и в конечном счете обусловливает рост капитализации.

Развитие российского нефтегазового сектора отличается сохранением и увеличением доли на рынке наиболее крупных игроков при постепенном поглощении региональных нефтяных компаний. В частности, крупные сделки «Роснефти» по приобретению ТНК-BP и «Башнефти», общая сумма которых составила порядка 60 млрд долл. Ранее в российском нефтяном секторе также происходила централизация, связанная с действиями в отношении компании «ЮКОС», а также приобретение «Газпромом» контрольного пакета «Сибнефти» в 2005 г.

Таким образом, происходит постепенная консолидация в отрасли с увеличением доли госкомпаний. Основные интересы государства при этом заключаются в сохранении объемов добычи и, следовательно, в получении налогов. Однако истощение и выработанность ресурсной базы Западной Сибири могут привести к постепенному падению выработки нефти в стране, если в качестве приоритета в управлении не будет рассматриваться финансирование новых инвестиционных проектов с высокой чистой приведенной стоимостью.

Оставшиеся на отечественном рынке частные нефтяные компании, учитывая положение дел, также делали ставку в пользу текущей добычи, не создавая условий для долгосрочного развития. В результате освоение новых недр, а также использование новых технологий целиком и полностью зависят от финансовых решений крупных нефтяных компаний, и прежде всего от «Роснефти». Однако применение сакционных мер в совокупности с падением стоимости нефти сделало процесс развития нефтегазового сектора в России весьма затруднительным.

Для того чтобы лучше понять влияние правительства на национальном уровне, стоит рассмотреть примеры и провести сравнительный анализ эффективности государственных нефтяных компаний развивающихся стран (табл. 1).

При оценке потенциала нефтегазовых компаний целесообразно использовать коэффициенты, которые связаны с объемом добычи и запасами. Отношение рыночной стоимости компании к запасам показывает обеспеченность ими для поддержания текущего уровня добычи и получения дохода от своей операционной деятельности. Мультипликатор «Цены за текущий баррель», или коэффициент рыночной стоимости к добыче, подходит для сравнения компании с конкурентами и позволяет понять, торгуется ли она с премией или с дисконтом на рынке (табл. 2).

Анализируя данные таблиц, стоит обратить внимание на то, что наиболее комфортно во время падения цен на нефть чувствуют себя компании, котирующиеся на бирже. Это связано с диверсификацией источников финансирования компании, которые позволяют ей быть более устойчивой на рынке.

При этом значительная доля государства в контроле не влияет на их рыночную привлекательность. Исключением здесь является «Роснефть», которая явно недооценена рынком по своим фундаментальным показателям. Мы считаем, что данная недооценка является результатом влияния государственного участия на снижение качества корпоративного управления.

Для обоснования этого тезиса необходим детальный анализ национальных нефтяных компаний в мире. Особое внимание стоит обратить на первоначальные цели их создания и последующую миссию в контексте их взаимоотношений с государством.

Стоит начать с венесуэльской PDVSA, которая наиболее сильно пострадала от действий правительства. Начиная с момента своего создания PDVSA в 1975 г., компания была полностью государственной, но власти не вмешивались в ее управление, что позволило сосредоточиться на долгосрочных целях развития [5].

Относительно не зависимый менеджмент сохранил традиции рыночного управления, что открыло возможность для роста капитальных затрат, ориентированных на долгосрочные цели. В результате инвестиции в области разведки и добычи увеличились более чем в 5–6 раз в период между 1976 и 1981 гг. В 1990- е гг. благодаря привлечению инвесторов с помощью контрактов международные нефтяные компании получили мажоритарные доли участия в нефтяных проектах с привлекательными условиями налогообложения и строгой процессуальной защитой. При этом программа была ориентирована на рост инвестиций в добычу сверхтяжелой нефти пояса Ориноко, развитие малодебитных месторождений страны, а также увеличение добычи за счет разделения высоких рисков. Данные меры позволили нарастить инвестиции в венесуэльский нефтяной сектор с 619 млн долл. в 1995 г. до 4,4 млрд долл. в 1999 г.

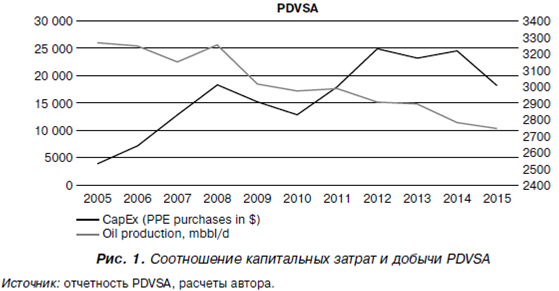

Новые технологии помогли снизить себестоимость добычи при росте цен на нефть в начале 2000-х гг. В своей предвыборной кампании этим воспользовался кандидат в президенты Уго Чавес. Из-за смены руководства после его победы в PDVSA начались забастовки, что привело к консолидации контроля государства и увольнению 30–40% квалифицированного персонала. Более того, PDVSA увеличила отчисления в социальные фонды Венесуэлы, а также пострадала от роста налоговой нагрузки из-за введения дополнительных налогов. Это помешало PDVSA реинвестировать долгосрочные ресурсы для поддержания объема своей добычи. В результате объем производства нефти снизился более чем на треть, с 2,2 млн барр. в сутки до 1,5 млн барр. в период с 2002 по 2007 г. (рис. 1).

В целом венесуэльская PDVSA стала обслуживать нужды государства за счет перераспределения доходов в его пользу, что в итоге снизило поступления Венесуэлы от нефти.

Бразильская Petrobras первоначально поддерживалась государством и была основана для контроля растущего импорта нефти, а также создания внутренней инфраструктуры переработки углеводородов, поскольку запасов нефти на материке было явно недостаточно для обеспечения внутренних потребностей страны [6]. До того как компания стала одним из мировых лидеров по глубоководной добыче, она осваивала добычу на мелководье, а затем перемещалась глубже в открытом море при использовании денежных потоков от мелководных проектов. В 1980 г. после роста цен на нефть бразильское правительство поставило цель – довести внутреннюю добычу нефти до 500 тыс. барр. в день для снижения импортозависимости и предложила международным нефтяным компаниям поучаствовать в реализации проектов глубоководной добычи на основании соглашений о разделе продукции. Однако разработка и поиск месторождений осуществлялись медленными темпами. Это позволило Petrobras переориентироваться с переработки на шельфовую добычу и в результате выполнить поставленную задачу. В настоящее время Бразилия достигла самодостаточности нефти и с 2009 г. является нетто-экспортером нефти.

Прекращение монопольного положения Petrobras в Бразилии началось с середины 1990-х гг. благодаря введению механизма открытых аукционов, что привлекло зарубежные нефтяные компании на бразильский рынок. Однако в ходе приватизации Petrobras должна была отдать только свои разведочные блоки, где еще не добывалась нефть, что позволило компании сохранить наиболее привлекательные активы для себя. Сильная в финансовом отношении Petrobras значительно увеличила свой CapEX (рис. 2), чтобы защитить свои позиции на внутреннем рынке и начать реализацию новых проектов за рубежом.

В частности, стратегия развития включала модернизацию нефтеперерабатывающих заводов для переработки растущего потока тяжелой нефти. Petrobras начала разработку месторождений в Аргентине, а также приобрела два НПЗ в Боливии в рамках более крупной сделки по добыче боливийского газа. В результате компания приняла стратегический пятилетний план с целью стимулирования внутреннего производства нефти до 1,85 млн барр. в сутки к 2005 г.

Недавнее открытие очень крупных нефтяных месторождений в глубокой офшорной зоне бразильского побережья стало новым плацдармом для развития бизнеса Petrobras. Поскольку импорт нефти исчез и больше не является критической макроэкономической проблемой для правительства, политическое внимание было переключено на доходы от добычи и переработки нефти. Их стали рассматривать в качестве будущего основного источника доходов государства, а новая компания Petrossal была основана государством в качестве управляющей этими ресурсами. Правительство справедливо опасается, что Petrobras станет государством в государстве, как это произошло во многих других странах, в которых доминируют национальные нефтяные компании. Несмотря на это, Petrobras планирует расширить добычу нефти до 6,4 млн барр. н.э. в день до 2020 г., а половину объема добычи продавать на международном рынке нефти.

Интересен и анализ опыта норвежской Statoil, которая также является одним из образцов правильной организации национальной нефтяной компании.

Примечательно, что операционные результаты компании Statoil сильно зависели от отношений с правительством Норвегии на протяжении многих лет [7].

Основным инструментом, который обеспечил реализацию контроля над нефтяной деятельностью в Норвегии, была умелая политика внутренней бюрократии, которая работает в зрелой и открытой политической системе. Statoil действительно играет важную роль и обеспечивает развитие норвежской промышленности и рост технологического потенциала в значительной степени потому, что стратегия правительства согласуется с долгосрочными целями развития компании. Она имеет право принимать долгосрочный подход к технологическому развитию, поддерживая потенциал добычи нефти за счет грамотных технологических и финансовых решений (рис. 3). Понимая высокую зависимость Норвегии от нефтяных доходов, которую ярко продемонстрировало глубокое падение цен на нефть в 1986 г., были определены меры финансового характера. Для того чтобы помочь нефтяным компаниям сгладить финансовые последствия воздействия экономических циклов, правительство Норвегии в 1990 г. создало нефтяной фонд, который был позднее переименован в Государственный пенсионный фонд Норвегии. Чистый денежный поток от нефтяной деятельности ежегодно начисляется непосредственно в фонд в виде дивидендов. При этом дефицит бюджета позволяет использовать лишь 4% от нормы его прибыли, которая возникает от вложений в ценные бумаги.

Огромные масштабы добычи нефти Statoil на Норвежском континентальном шельфе, особенно после слияния с нефтяной компанией Norsk Hydro в 2007 г., является одним из факторов, который затрудняет усилия компании, направленные на то, чтобы стать полностью международной и независимой. Производственная деятельность компании в Норвегии обеспечивает основной поток денежных средств, который, с одной, очевидной для всех, стороны, является преимуществом для реализации политики международной экспансии. С другой же стороны, производственная деятельность компании в своей стране обязывает Statoil разрабатывать внутренние месторождения, несмотря на снижение ресурсной базы шельфа Норвегии. При этом существуют, на наш взгляд, вполне обоснованные опасения, что Statoil после проведенной приватизации будет полагаться на большую коммерческую отдачу от разработки проектов в ущерб более долгосрочным перспективам, связанным с развитием технологий. Все это может стать поводом для увеличения доли международных нефтяных компаний в разработке Норвежского шельфа.

С точки зрения теории государственное управление менее эффективно, чем действия менеджмента приватизированных компаний. Это связано и с конкурентной средой среди частных нефтяных компаний, и с ориентированностью менеджмента прежде всего на рыночные цели, и с более легким доступом к инвестициям в отрасль. Стоит отметить, что Petrobras и Statoil прошли процедуры приватизации для повышения их эффективности. Акции Petrobras обращаются на Нью-Йоркской фондовой бирже с 2000 г. При этом контрольный пакет в размере 50,26% принадлежит федеральному правительству Бразилии. Нефтяная компания Statoil была зарегистрирована на фондовых биржах Осло и НьюЙорка в 2001 г., государство изначально реализовало 18,3% акций компании, а затем дополнительно сократило свою долю до 67% за счет последующих эмиссий акций в 2004 и 2005 гг.

Основной формальный эффект частичной приватизации заключался в создании равных условий для всех акционеров, как для правительства Норвегии, так и для миноритариев. Естественно, что реальный эффект был весомее – данные меры помогли национальным нефтяным компаниям расширить географию своего присутствия благодаря привлечению дополнительных ресурсов широкого круга инвесторов и увеличить капитализацию. Это особенно важно потому, что деятельность компаний ориентирована на разработку шельфовых участков, расположенных в море, что является стимулом для развития технологической базы на национальном уровне и требует значительных финансовых вложений.

Слабая защищенность прав собственности в России дает потенциальную возможность для роста государственной доли в нефтегазовом секторе. В соответствии с концепцией Гэдди и Айкеса, которая была опубликована в их статье «Ресурсная рента и российская экономика» [8], государство старается увеличить рентные потоки в период падения цен на нефть. Высокая зависимость страны от нефтегазовых доходов порождает процессы централизации ренты, чаще всего в ущерб будущему развитию сектора. С начала 1990-х гг. структура российской экономикой практически не изменилась, несмотря на снижение стоимости нефти в этот период. Это произошло благодаря замещению нефтяной ренты доходами от продажи газа. Высокая ресурсная зависимость РФ в целом негативно влияет на темпы роста экономики, что особенно заметно в период падения цен на энергоносители. Частные нефтяные компании в России часто вынуждены платить так называемую неформальную ренту для сохранения своего права собственности, поэтому выбирают коммерческие проекты с наиболее быстрой отдачей, что также не способствует реализации долгосрочных планов развития отрасли.

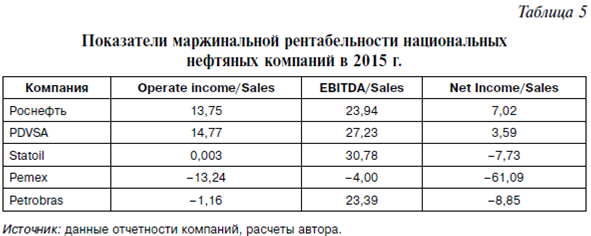

Обязанность выплаты неформальной ренты снижает качество управления и сказывается на финансовых показателях и прежде всего в неблагоприятных условиях. Результаты анализа экономической эффективности компаний с государственным участием по маржинальным показателям рентабельности приведены в табл. 3–5.

Для сравнения и анализа крупных нефтяных компаний с участием государства целесообразно использовать показатели их рентабельности. В частности, операционная маржа (Operate income/Sales) показывает отношение дохода компании до уплаты процентов и налогов к объему продаж, или сколько компания зарабатывает на 1 долл. продаж. Рентабельность по EBITDA (EBITDA/Sales) рассматривает денежный поток компании без учета неконтролируемых расходов по отношению к продажам.

Норма прибыли (Net Income/Sales) представляет собой отношение чистой прибыли после всех расходов к выручке. Данный показатель отражает способность менеджмента управлять своими расходами. Низкая рентабельность по ней может указывать на спад рынка, а также на ненадежность прибыльности фирмы.

На основе данных о рентабельности нефтяных компаний можно сделать вывод о том, что наиболее сильно от снижения своих доходов пострадали компании со 100%-ным контролем государства, а наихудшую динамику показала мексиканская Pemex (табл. 5). При этом рыночные котировки Statoil и Petrobras смогли быстро восстановиться на фоне роста стоимости нефти.

Таким образом, анализ мультипликаторов свидетельствует, что правительства Бразилии и Норвегии были менее нацелены на получение максимальной ресурсной ренты от нефтегазового сектора. Это позволило национальным нефтяным компаниям Бразилии и Норвегии вырасти до международного уровня с соответствующей технологической базой и сохранить свою рыночную стоимость. Эта тенденция прослеживалась, несмотря на ухудшение ряда финансовых показателей анализируемых компаний в результате высокой себестоимости добычи на шельфе.

В РФ началом позитивного тренда может быть недавняя сделка по продаже 19,5% акций «Роснефти» государством, которая позволила реализовать пакет акций за 694,4 млрд руб. консорциуму инвесторов, основные из которых – это нефтетрейдер Glencore, а также суверенный фонд Катара. Важным шагом является и то, что государство отменило обязательное директивное голосование новых членов совета директоров, которое обязывало их осуществлять выбор политики компании на основании указаний правительства. Данные меры отчасти снизят роль государственного управления в принятии решений компанией, а также могут повысить прозрачность сделок «Роснефти». Однако отсутствие технологической базы внутри страны для развития нефтегазового сектора, а также ограниченный доступ к технологиям зарубежных компаний ввиду действующих санкций будут сдерживать развитие отрасли даже в условиях роста цен на нефть.

Вывод

С целью долгосрочного развития отрасли РФ могла бы воспользоваться опытом Норвегии и Бразилии и снизить финансовую нагрузку (в том числе дивидендные выплаты) на крупные российские нефтяные компании. Для развития технологической базы внутри страны и будущего освоения месторождений в Баренцевом и Северных морях, учитывая постепенное истощение ресурсной базы материковой части России, следовало бы увеличить объемы денежных потоков компании, идущие на финансирование развития бизнеса.

При этом дальнейшее снижение доли государства в наиболее крупных активах посредством приватизации может улучшить процедуры управления и повысить эффективность функционирования нефтегазового сектора. Однако проведенных на сегодняшней день мероприятий явно недостаточно, учитывая слабый допуск зарубежных нефтяных компаний к разработке месторождений в РФ. Для внедрения новых технологий освоения отечественных нефтяных ресурсов необходимо стимулировать разработку высокоэффективных инвестиционных проектов, определяя их в качестве приоритета финансовой политики.

Литература

1. Электронный ресурс: сайт БКС [bcs-express.ru/dividednyj-kalendar] (дата обращения: 16.03.2017).

2. Jensen M.C., Meckling W.H. Theory of the Firm: Managerial Behavior, Agency Costs, and Ownership Structure // Journal of Financial Economics, 1973. – V. 3. – № 5.

3. Rajan R. and Zingales L. What do we know about the capital structure? Some evidence from international data // Journal of Finance/ 50. – 1995. – Pp. 1421–1460.

4. Yergin D. The prize: The epic quest for Oil, Money and Power // New York: Simon and Schuster, 1991. – P. 82.

5. David R. Hults Petroleos de Venezuela, S.A. (PDVSA): from independence to subservience. Oil and Governance // University Press, Cambridge, 2012. – P. 418.

6. Adilson de Oliveira Brazil’s Petrobras: strategy and performance. Oil and Governance // University Press, Cambridge, 2012. – P. 515.

7. Mark C. Thurber, Benedicte Tangen Istad. Norway’s evolving champion: Statoil and the politics of state enterprise. Oil and Governance // University Press, Cambridge, 2012. – P. 599.

8. Gaddy C.G., Ickes B.W. Resource Rents and the Russian Economy // Eurasian Geography and Economics. – 2005. – Vol. 46. № 8. – Pp. 559–583.